近日,2024年上市公司险企保费数据全部出炉,整体看来,8家险企合计实现保费收入约2.95万亿元。从3家保险集团来看,阳光集团增速最快达7.94%,平安集团紧随其后,同比增速为7.17%,人保集团增速为4.7%,太保集团同比增长4.39%。

从寿险公司来看,国寿寿险、平安人寿、太保寿险、新华保险、人保寿险、阳光人寿、国华人寿7家上市寿险公司合计揽获保费1.81万亿元,同比增长4.8%。

从财险公司来看,人保财险、平安产险、太保产险、阳光产险、众安在线5家上市财险公司累计实现原保费收入1.14万亿元,同比增长5.76%。

7大上市寿险公司

累计原保费收入同比增长4.8%;新华保险12月单月保费增速最高达19.13%

从上市险企的总保费数据来看,7大上市寿险公司中除国华人寿外2024年全年均维持了正增长,因预定利率下调、产品切换后带来的短期销售乏力已经有所缓解,但寿险公司保费增速明显放缓。

业内人士分析称,受强监管政策和银保渠道持续实施“报行合一”的影响,2024年年初上市险企人身险业务板块表现较弱,随后逐月走高。人身险产品预定利率在2024年9月1日、10月1日分批次下调,因此当期月度保费收入也呈同比下降态势,叠加10月后不少人身险公司将工作重心转向2025年“开门红”工作,导致2024年9月后月度保费收入走低。

2024年,国寿寿险、平安人寿、太保寿险、新华保险、人保寿险、国华人寿、阳光人寿7家上市寿险公司累计原保费收入为1.81万亿元,同比增长4.8%。

具体来看,7家上市寿险公司的保费收入及同比增速分别为:

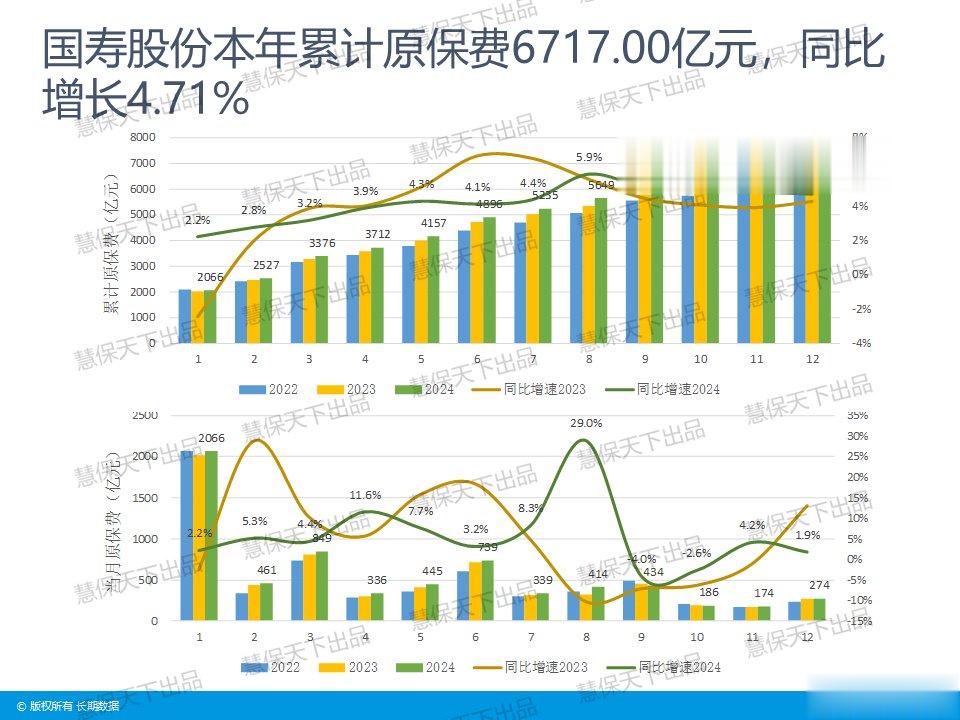

国寿寿险6717亿元、4.71%;

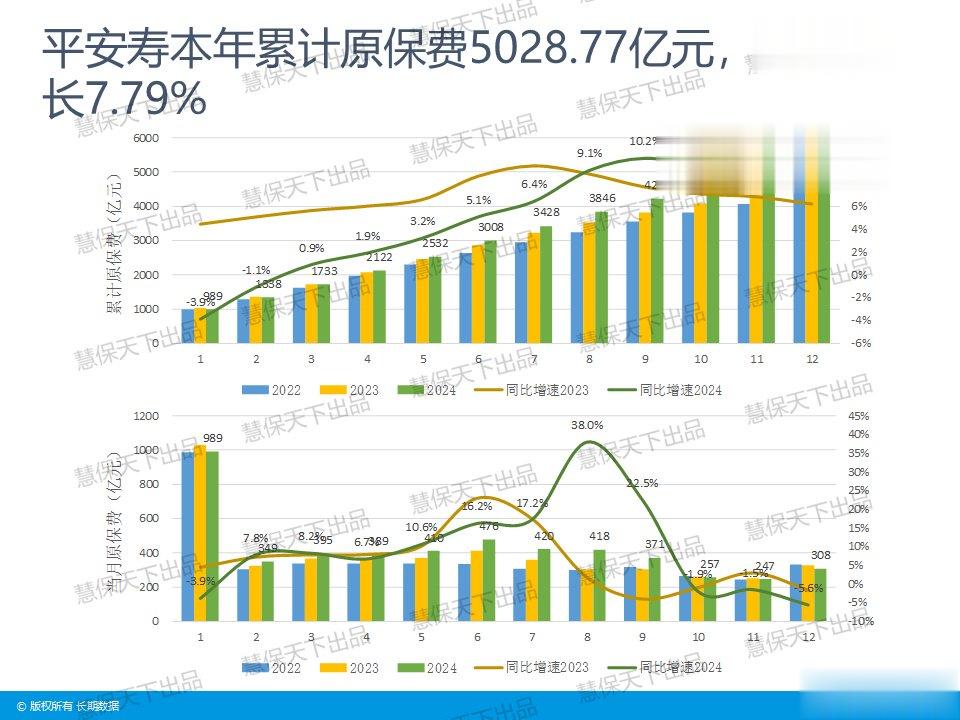

平安人寿5028.77亿元、7.79%;

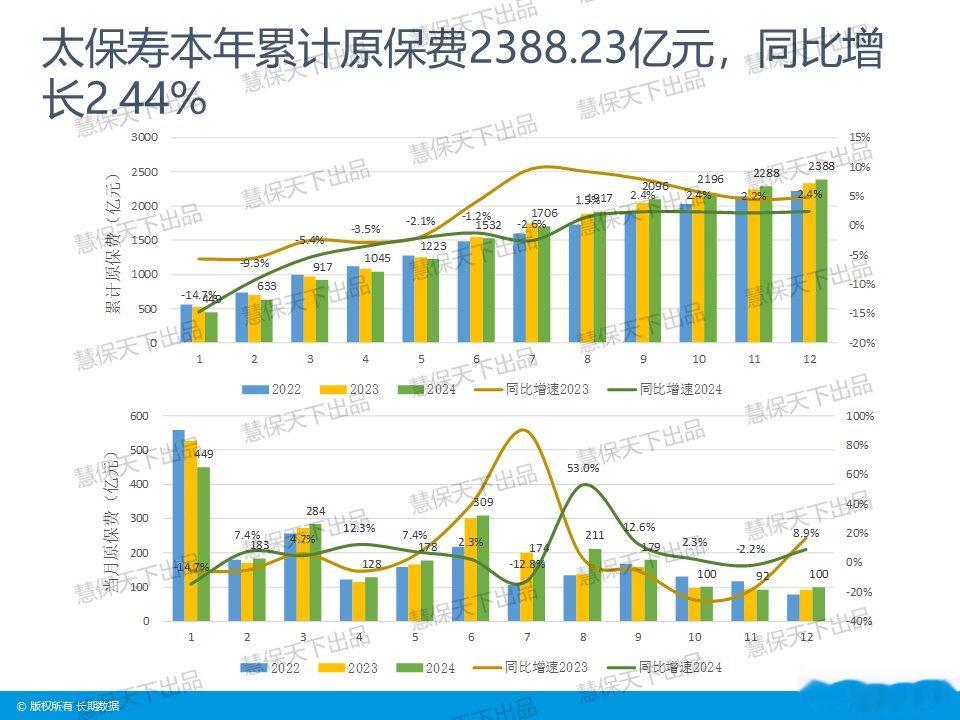

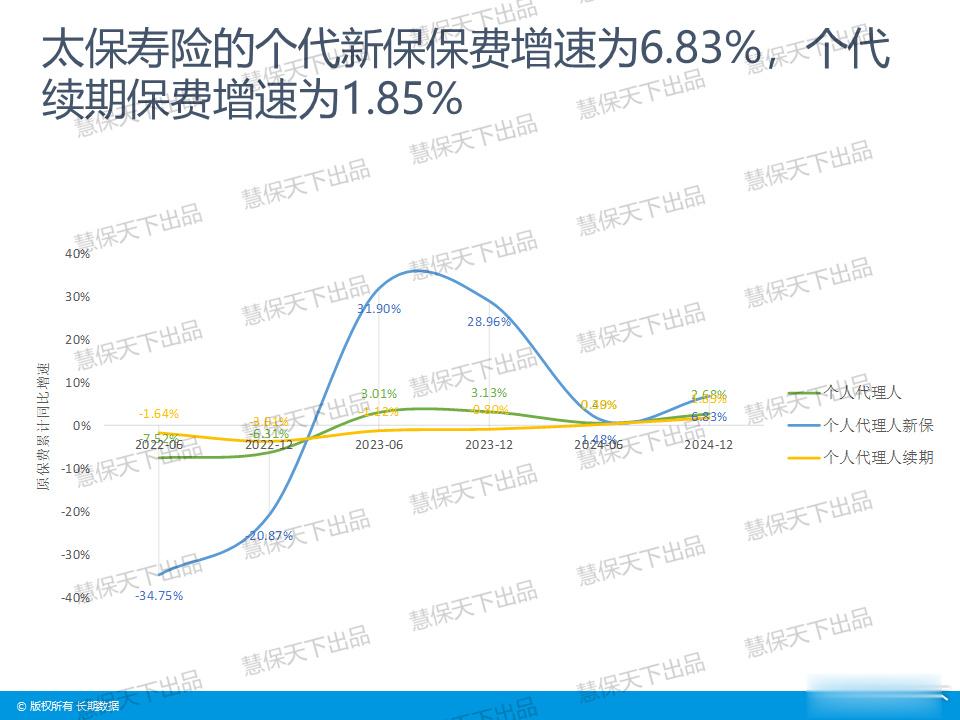

太保寿险2388.23亿元、2.44%;

新华保险1705.11亿元、2.78%;

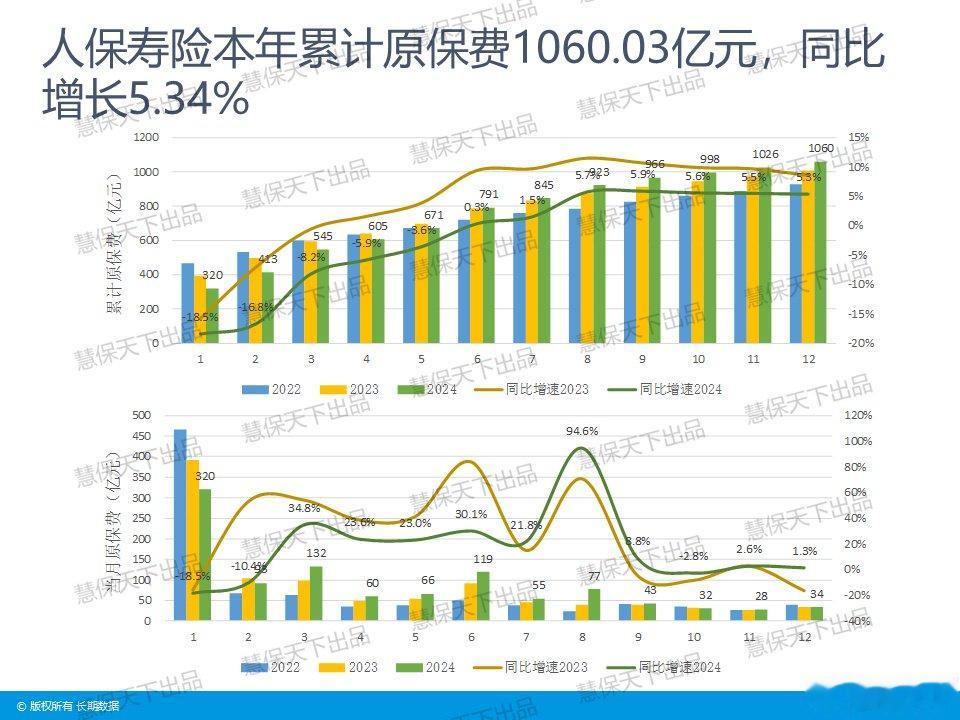

人保寿险1060.03亿元、5.34%;

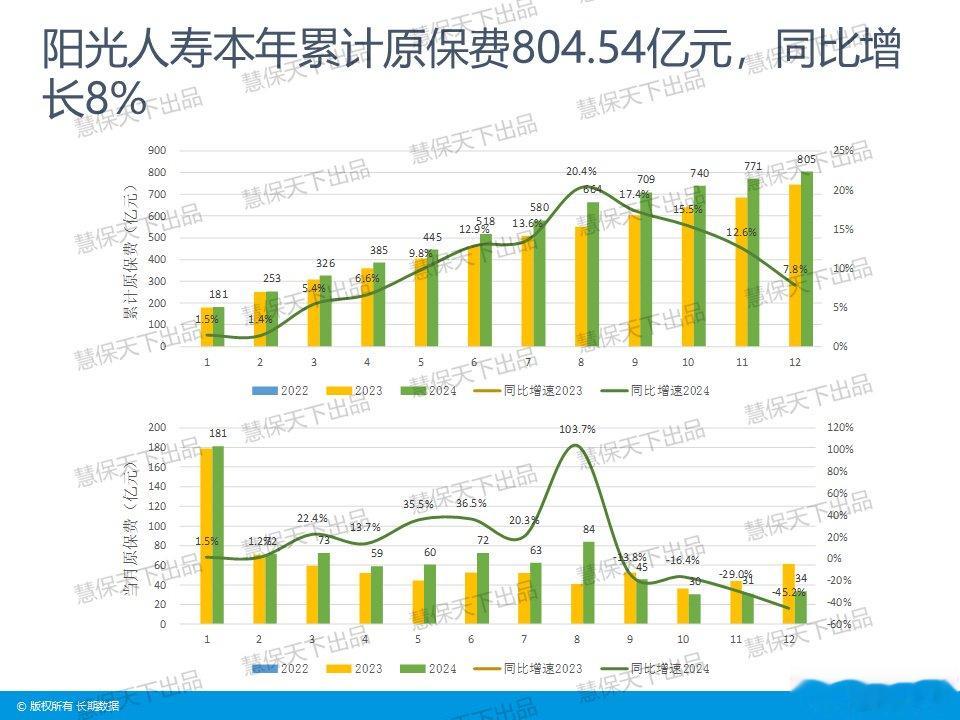

阳光人寿804.54亿元、8%;

国华人寿346.39亿元、-13.46%

可以看到,2024年,阳光人寿仍然维持增幅最高达到8%;仅国华人寿一家原保费收入增速为负,同比下降13.46%。

但就12月当月的保费而言,7大上市寿险公司中,平安人寿、国华人寿、阳光人寿三家险企皆为负增长,分别下降5.64%、23.61%、45.17%。7家上市寿险公司的当月原保费合计为842.01亿元,同比下降3.07%,延续了11月保费增速负增长的趋势,但下降幅度有所扩大。具体而言:

国寿寿险274亿元、1.86%;

平安人寿307.53亿元、-5.64%;

太保寿险99.81亿元、8.92%;

新华保险73.45亿元、19.13%;

人保寿险34.12亿元、1.34%;

阳光人寿33.65亿元、-45.17%;

国华人寿19.46亿元、-23.61%

券商研报分析称,预计新华保险、太保寿险因冲刺年度业绩目标以及上年同期基数较低导致单月保费增速较高,而国寿寿险、平安人寿、人保寿险或将业务重心转向2025年开门红筹备,导致2024年12月单月保费增长放缓。

随权益市场调整以及银行存款利率进一步下调,低预定利率+浮动收益储蓄型保险吸引力或将持续提升,相较银行存款仍具优势,预计客户低风险偏好下保险储蓄需求仍然旺盛。保障型产品方面,2024年末全国所有统筹地区将全部开展DRG/DIP付费方式改革工作,居民对中高端健康险的需求将持续提升。

此外,随着行业预定利率挂钩机制的建立,预计未来人身险行业将继续深耕产品多元化,在稳定负债端定价利率波动的同时优化资产负债管理水平,预计2025年“开门红”期间保费同比增速约为6%至8%,对应NBV增速为21%。

5大上市财险公司

累计原保费收入同比增长5.76%;人保财险12月单月保费增速最低为-4.4%

相较于人身险公司,2024年,财产险公司表现相当稳健,2月增速下滑但后续又持续上涨,整体波动较小,累计原保费收入保持正增长趋势。

2024年全年,人保财险、平安产险、太保产险、阳光产险、众安在线5家上市财险公司累计原保费收入为1.14万亿元,同比增长5.76%。上述公司原保费收入均同比正增长,众安在线2024年增速最高达13.37%。

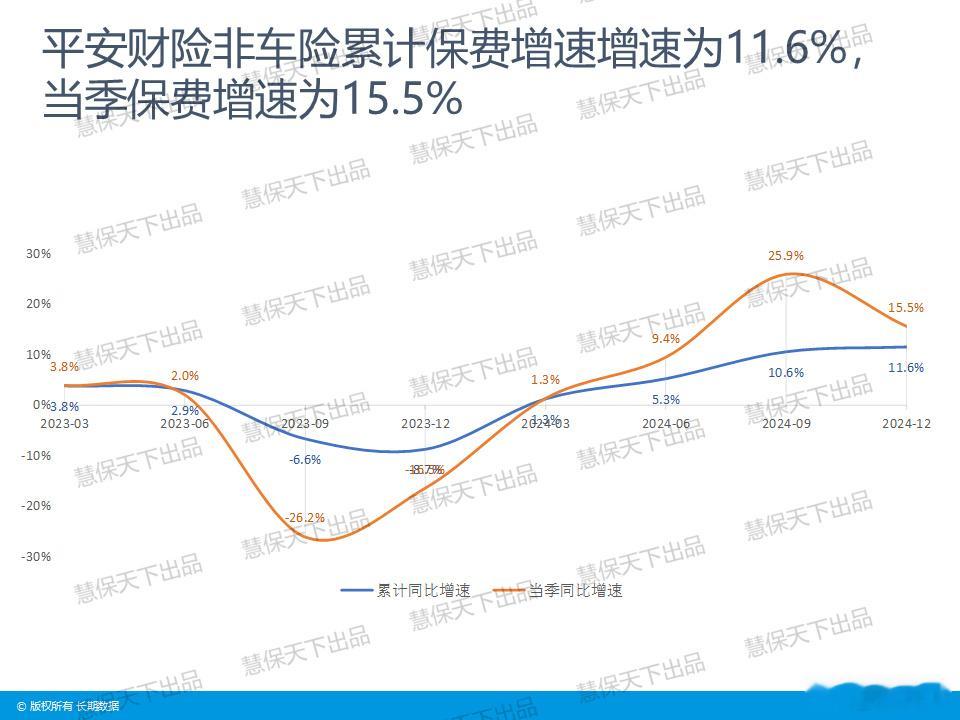

财险业务的增长放缓与车险业务的承压紧密相关,车险业务累计保费增速较为平稳,人保财险为4.1%,平安产险为4.4%,太保产险为3.7%,平安产险非车险累计保费增速有所增长,人保财险与太保产险均有所下降,人保财险为4.6%,平安产险为11.6%,太保产险为10.5%。

具体来看,5家上市财险公司2024年原保费收入及同比增速分别为:

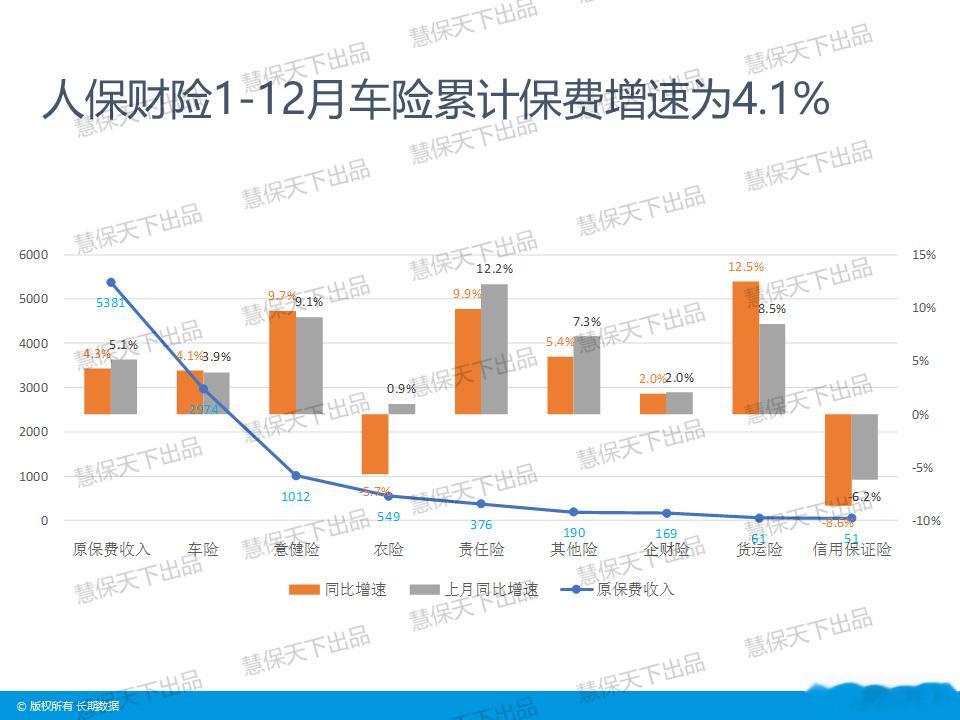

人保财险5380.55亿元、4.31%;

平安产险3218.21亿元、6.51%;

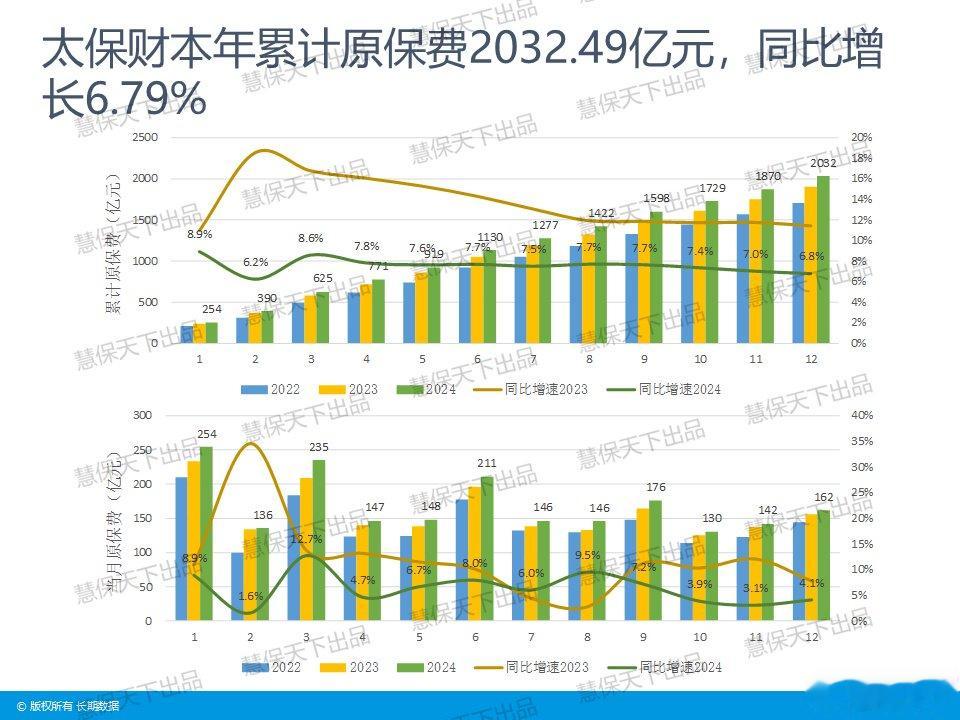

太保产险2032.49亿元、6.79%;

阳光产险478.21亿元、8.10%;

众安在线334.18亿元、13.37%。

12月当月,5家财险公司原保费收入合计931.83亿元,同比微增0.01%,除人保财险外其余4家公司原保费收入均同比正增长,众安在线增速有所放缓,但单月增速仍保持最高,达到6.23%。

具体而言,5家公司的单月原保费收入及同比增速分别为:

人保财险412.10亿元、-4.4%;

平安产险294.97亿元、3.45%;

太保产险162.16亿元、4.15%;

阳光产险39.92亿元、3.74%;

众安在线22.67亿元、6.23%。

从12月单月来看,财险“老三家”保费增速有所分化。平安产险险、太保产险分别实现原保费收入294.97亿元、162.16亿元,同比增长3.45%、4.15%;人保财险实现保费收入412.1亿元,同比下降4.4%。

据公告披露,人保财险2024年车险累计原保费收入2973.94亿元,同比增长4.1%。全年意健险和责任险是主要增长点,12月当月的负增长主要因为农险增速大幅下滑,车险、农险、意健险、责任险的当月保费增速为5.6%、-175.9%、23.4%、-18.6%。

乘联会数据显示,2024年新能源乘用车全年零售1089.9万辆,同比增长40.7%;新能源车零售年渗透率达47.6%,同比增加12个百分点,下半年连续5个月渗透率均突破50%。同时,乘联会预测,按2024年的政策基本延续的测算基础,2025年新能源乘用车零售1330万,同比增长20%,渗透率57%。

券商研报分析称,随消费回暖、新能源汽车渗透率提升叠加近期商务部等8部门联合发布《关于做好2025年汽车以旧换新工作的通知》,汽车以旧换新补贴政策延续及补贴范围更广的情况下,新车销量有望得到持续提振,推动车险保费增速延续向好态势;非车险业务也有望在政策推动及经济逐步修复下维持较好增长水平。同时,随着各险企持续提升经营质效,大灾因素减弱后综合成本率有望维持良好水平。

行业整体情况

人身险情况

财险业情况

赢鑫赢

保险业已到负增长时代来了……年年赔偿年年增长……