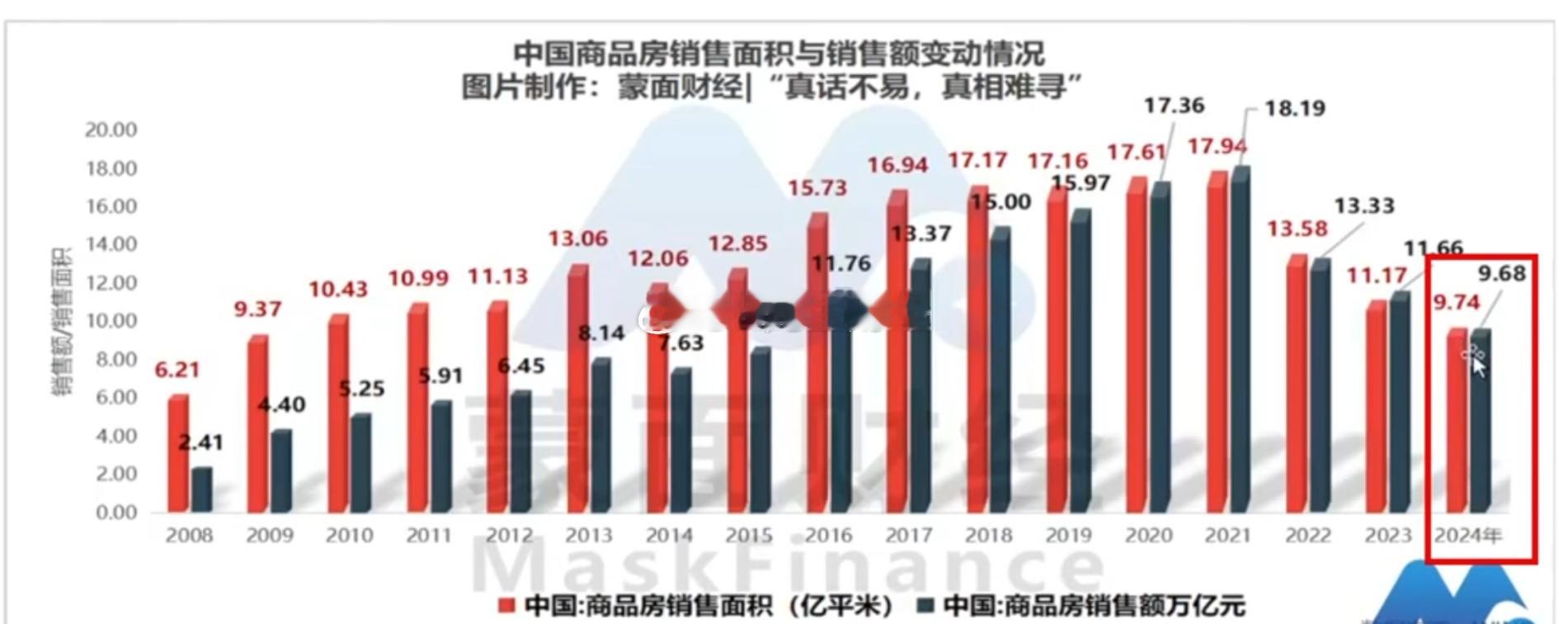

中国商品房销售面积与销售额变动情况(2008-2024)

数据图表 文字解读

【分类】房地产-市场表现

一、年度单价计算(元/平方米):

2008年:3,880元/㎡

2009年:4,700元/㎡(+21.1%)

2010年:5,030元/㎡(+7.0%)

2011年:5,380元/㎡(+7.0%)

2012年:5,790元/㎡(+7.6%)

2013年:6,230元/㎡(+7.6%)

2014年:6,320元/㎡(+1.4%)

2015年:6,790元/㎡(+7.4%)

2016年:7,470元/㎡(+10.0%)

2017年:7,890元/㎡(+5.6%)

2018年:8,740元/㎡(+10.8%)

2019年:9,310元/㎡(+6.5%)

2020年:9,860元/㎡(+5.9%)

2021年:10,140元/㎡(+2.8%)

2022年:9,820元/㎡(-3.2%)

2023年:10,440元/㎡(+6.3%)

2024年:9,940元/㎡(-4.8%)

阶段性分析:

第一阶段(2008-2013):快速增长期

平均涨幅:10.0%/年

经济环境:

- 四万亿投资计划刺激经济

- 城镇化快速推进

- GDP保持高速增长

政策特点:

- 2008-2009:鼓励性政策为主

- 2010-2011:开始实施限购限贷

- 2012-2013:调控政策逐步常态化

第二阶段(2014):政策调整过渡期

涨幅:1.4%

经济环境:

- 经济增速换挡期

- 房地产库存高企

政策特点:

- "新常态"政策开始实施

- 房地产去库存成为主要任务

第三阶段(2015-2020):稳步上涨期

平均涨幅:7.7%/年

经济环境:

- 供给侧结构性改革

- 经济高质量发展转型

政策特点:

- "房住不炒"定位确立

- 因城施策成为主导

- 建立长效机制

第四阶段(2021-2024):波动调整期

平均变化:0.3%/年

经济环境:

- 疫情后经济复苏

- 房企债务风险显现

政策特点:

- 房地产纾困政策密集出台

- 优化房企融资环境

- 支持刚性和改善性住房需求

- 降低购房首付比例

- 调整房贷利率政策

预测展望:

1. 市场将继续以稳定为主,价格大幅波动可能性降低

2. 政策将更注重平衡防风险和稳增长

3. 房地产市场将进入更理性的发展阶段

4. 区域市场分化将继续加剧

这种分阶段的解读有助于我们更好地理解中国房地产市场的发展轨迹,每个阶段都反映了特定的经济环境和政策取向,对未来市场走向具有重要的参考价值。