GB300引入超级电容,产业趋势0-1;

锂超容方案更适配,全球量产厂家非常稀缺,【江海股份】锂超容技术早年与武藏同路线,经技改后具备成本和能量密度优势;

江海同时拥有锂超容和EDLC完整产线;与台达在传统服务器和工控电源已有长期合作,正在新一代超容方案积极配合。

江海的扩产速度更快,在NV的超级电容份额有望超过武藏。

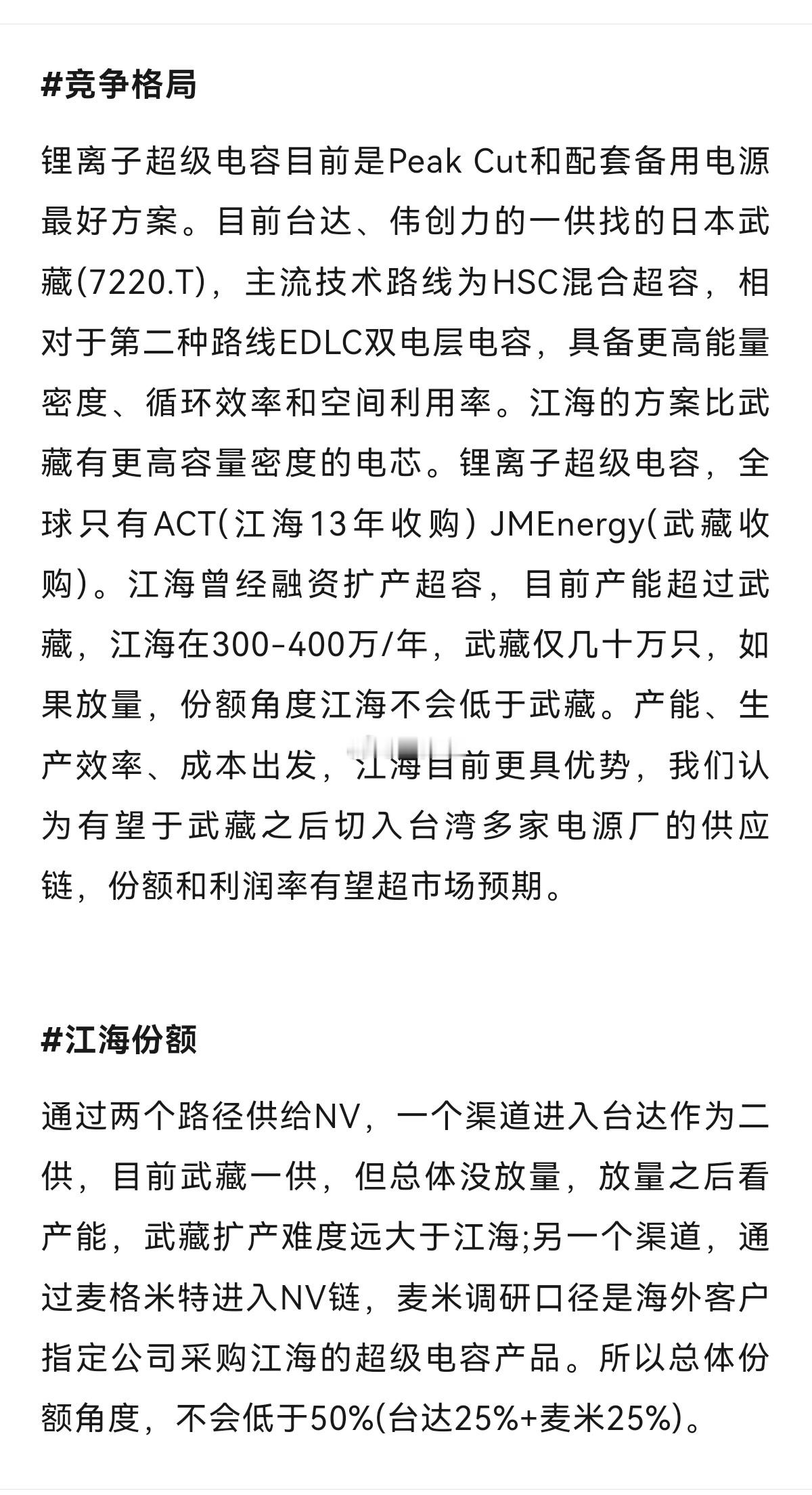

锂离子超级电容,全球只有ACT(江海13年收购) JMEnergy(武藏收购)。

江海曾经融资扩产超容,目前产能超过武藏,江海在300-400万/年,武藏仅几十万只,如果放量,份额角度江海不会低于武藏。产能、生产效率、成本出发,江海目前更具优势,有望于武藏之后切入台湾多家电源厂的供应链,份额和利润率有望超市场预期。

【节选自券商研报】

![社保114组合的前15大持仓:全是优质公司![赞]1.汇川技术:持仓17.49](http://image.uczzd.cn/2530038518348025565.jpg?id=0)