多晶硅期货 来自不同信源的消息称,多家多晶硅厂商或在今年一季度末之后,再重新开产或进入正常生产节奏。这样一来,预计今年多晶硅价格或在本季度持续走强,对于下游光伏价的抬升起到一定支撑作用。

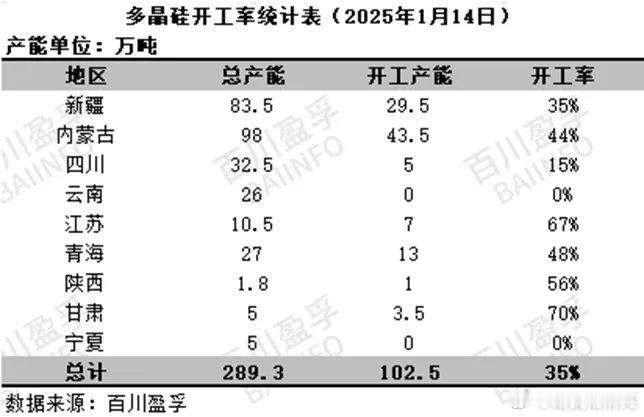

自去年10月国内光伏产业展开行业自律建议后,去年12月底开始,多个头部光伏多晶硅厂商宣布限产,国内多晶硅价近期开启小幅上涨趋势,对整个光伏产业链来说是重要利好。据了解,全产业链的月产量预计已经在去年12月下调至10万吨左右,各大厂商的目标是将今年前期的月产量控制在9万吨以下。

多晶硅价已小幅上涨

上周,9家核心多晶硅厂家的数据显示,本周多晶硅成交价格小幅上涨。n型复投料成交价格区间为3.80-4.50万元/吨,成交均价为4.15万元/吨,环比涨2.22%;n型颗粒硅成交价格区间为3.80-4万元/吨,成交均价为3.88万元/吨,环比上涨2.11%。p型多晶硅成交价区间为3.20-3.60万元/吨,成交均价为3.37万元/吨。

目前来看,预计包括协鑫科技、通威等公司的减停产可能会持续至今年1季度末,该行为会直接导致价格的继续攀升,企业也在相应的产能自律范围内争取做到更好的正向现金流,引领市场从价格疏导再到核心产业链利润率的全面回升。

通威称,停产是基于西南地区冬季枯水期、电价环比提升以及光伏产业总体行情持续低迷所致。公司在安排通威股份旗下(永祥股份如下属云南通威高纯晶硅有限公司、四川永祥多晶硅有限公司、四川永祥新能源有限公司、四川永祥能源科技有限公司)4家高纯晶硅生产公司技改及检修工作,阶段性有序减产控产。

大全能源,另一家多晶硅领头羊也在去年最后一月披露,逐步启动对新疆及内蒙古生产基地高纯多晶硅产线的阶段性检修,对部分产线进行有序减控产。据媒体报道,内蒙古大全新能源有限公司给员工打电话通知放假,但没有出具有关文件。

上述三家硅料龙头,本次减产合计涉及产能超过160万吨,占全国总产能的60%以上。

另一家光伏上市公司合盛硅业据称也或减产。先前该公司透露:光伏一体化全产业链园区于2023年末全线贯通,多晶硅相关产品于2024年一季度起对外销售,二季度光伏行业发生较大变化,多晶硅价陆续跌破行业生产成本,考虑到行业情况及自身生产节奏,故第三季度以自用为主,未对外销售。不过合盛硅业的总体多晶硅产能偏小,对市场影响不会太大。从其举措来看,这也表明目前不管是大中型公司还是小企业,都在静观其变。

据统计,上周也就是开年第一周,n型硅料有成交的企业数量为6家,成交价格整体重心上移,少部分订单成交价格出现4.5万元/吨的高价。自2024年12月起,多晶硅企业普遍上调对外报价,至本月上旬涨价成交逐渐落地,大厂新签单价格能够达到4.2万元/吨左右,其余更多企业挺价观望中。

造成目前多晶硅成交量整体偏少的主要原因,在于前期下游企业已经备货足够生产1-2月的硅料库存。且下游前期备货阶段采购硅料价格偏低,基本均为4.0万元/吨及以下价格。现阶段多晶硅价格快速报涨,下游仍需时间接受。目前多晶硅库存已经出现了从上游到下游的转移,但存量依旧可观,多晶硅价格修复还需经历一段时间的库存消化。

据硅业分会数据,在产多晶硅生产企业均处于降负荷运转状态。据统计,2024年12月我国多晶硅产量为10.38万吨,环比减少22.10%。根据企业排产情况,预计2025年1月多晶硅产出9.8万吨左右,环比下降约5%。有多晶硅核心管理层对能源一号表示,预计未来各大公司的减产会进一步加强,总体产出将被控制在9万吨以下。

下游组件厂商晶科提到,一季度属于传统装机淡季,叠加行业供给侧改革推进、春节放假安排等因素影响,当前一季度的整体排产环比略有降低,晶科将综合后续在手订单和市场需求等情况适时调整排产规划。 晶科能源则强调,从供应端看,包括硅料在内光伏行业各环节处于持续产能出清过程当中,价格有望企稳回暖。当前公司主要通过现货策略采购应对原材料价格波动,多晶硅期货上市后通过期货套保买入、库存保值等多种形式保持采购价格优势。

海外市场展望

多晶硅价格的上涨,一方面取决于市场供给,另外也要看海内外的需求整体表现。目前来说组件厂商对于海外的市场整体趋势判断如下:

晶澳科技就称:欧洲的装机需求在 2024 年有所放缓,与欧洲国家如德国、荷兰为核心需求增长国家的经济衰退有关,其电价和用电需求受到影响,但欧洲的国家构成较多,增长点比较分散,加速增长但市场点越散越难精准预估。预计欧洲 2025 年平稳增长。亚非拉地区,基础设施相对薄弱。这些地区会对光伏分布式或微电网接受度较好,2024年拉美市场装机的增速较为亮眼,预计亚非拉等新兴国家市场 2025年会持续有较好的增速。

美国虽然有贸易壁垒,但晶澳认为,其他地区关税壁垒相对少,成本曲线趋于成熟,自动化水平提高使产业全球复制更容易,像越南产能落地效果好,成本控制水平与国内接近,所以布局较多。因此,晶澳科技公司在选择其他国家地区进行产能建设时,会结合当地的政策环境、关税情况、市场规模等多方面的因素,与公司未来全球化发展战略需要,进行考察布局。目前该企业计划在阿曼进行年产 6GW 高效太阳能电池和 3GW 高功率太阳能组件项目。

组件头部厂商天合透露,未来公司的产能投放,重点不在于横向扩张规模,而在于纵向深入理解客户需求和区域特点,进行精准布局。具体来说,公司会在全球范围内,以精准的、散点式的产能投放为主,类似公司在印尼的产能,规模不大、投资不高,但是能很好地辐射区域市场,抵御国际贸易风险。整体而言海外市场的壁垒相较于国内市场更高,而壁垒越高的地区,企业可获得的潜在回报也越高。未来全球光伏市场复杂程度很可能继续提升,对企业的上述能力要求也更高,尤其是在本土化运营方面,仅拥有海外产能是远远不够的,还需要有优质的合作方、合理的经营合作甚至股权合作模式。

晶科则认为,在前期激烈的市场竞争中累积的欧洲市场库存正在逐步改善。库存总量在今年三季度达到峰值并开始下降,在去库存过程中价格承压。

欧洲市场未来需求增量预计主要来自大型地面电站,后续随着欧洲新一轮电站项目开发和绿电政策的落地,看好欧洲光伏需求在未来二到三年迎来新一轮增长。欧洲拥有从研发、认证、分销、到后续服务等完善的光伏产业配套,公司将凭借领先的技术优势持续向欧洲导入新产品,与当地分销商建立深度合作,充分发挥ESG、碳足迹等相关优势,保持在欧洲领先的品牌影响力和市场份额。

对于美国双反调查及影响,晶科称,已做了较好的预判和准备,包括通过多元化的供应链确保美国市场稳定供应,此次双反关税影响相对可控。此外,公司产品不涉及免税政策相关的追溯风险。公司在东南亚现有产能为先进N型产能,成本和产品竞争力相对同行有竞争力,结合国内退税政策变化,对其他海外市场供应具有优势。目前美国市场价格短期由于季节性因素有所波动,后续看好该市场价格维持较高水平。

第三方市场机构集邦咨询新能源研究中心近日报告称, 2025年全球光伏新增装机将达596GW,同比增长6.0%。中欧美三大主流增量市场占比下降,东南亚、拉美、中东等新兴市场表现亮眼,为全球光伏装机增长注入新动力。

据集邦咨询数据,全球光伏装机从2019年的113GW快速增长至2023年的462GW,年均复合增长率达42.3%。在经历了前5年的高增速后,预计2025年起,全球光伏新增装机增速将进入到调整阶段。

增速放缓的主要原因是电网容量不足和风光消纳问题日益凸显。部分地区经济下行、财政支出受限,补贴政策的执行力度不足;部分主流国家户用光伏面临增长瓶颈,未来,工商业和集中式光伏有望成为市场的主导力量。

中国、欧洲、美国依旧是全球光伏的主流增量市场,2025年光伏新增装机预计占全球所有增量的71.6%。但在高基数效应下,增速逐步放缓。非中欧美地区在电力刚性需求、能源转型需求迫切、能源战略目标等因素驱动下,光伏需求增长迅速,装机占比呈现上涨趋势。

该机构预测2025年中国光伏新增装机达265GW,同比增长约1%。

展望2025年,光伏供应链核心企业也都提出了自身的目标。协鑫科技就表示,在行业自律背景下,将继续提升颗粒硅的品质和逆境表现,市场对颗粒硅的认可度和期待度不断提高。协鑫科技在2024年12月21日公告,计划通过配售15.61亿股股份(每股1港元)融资约15.31亿港元,占公司总股本的5%。同时,公司正谈判发行5.1亿美元的可转换债券,或在2025年1月完成相关审批和发行工作。并且,公司计划通过七亿美金的竞增融资来支持其海外投资计划,主要目标国家已基本锁定,资金将用于在美国或中东等地建立工厂。海外建厂将逐步帮助公司实现全球化的更大程度产品覆盖,对于提升公司的多地运作能力及营收会带来裨益。