最近几天,英伟达推出了不少新产品,如GeForceRTX50、AI大模型等,算是赚足了眼球。

不过,英伟达准备的惊喜还远没有结束,下一代GB300AI服务器正在设计中,预计2025年第二季度发布、第三季度开始试产。

GB300相比GB200增加了超级电容、电池备份单元(BBU)等。这电容一提升,服务器内部温度就容易升高,所以相关部件就需要引入液冷设计来维持服务器的正常运行。

例如,AI服务器中的高速连接器,就需要加入液冷模组来降低机体内部的热密度。

而在液冷模组领域,鼎通科技算是打了头阵。

鼎通科技的液冷模组目前正处于改样送测过程中,预计2025年第一季度定样、4月进行小批量生产。

为什么鼎通科技的动作如此之快?

这和安费诺有很大关系。

安费诺是英伟达高速连接器的核心供应商,而公司为安费诺提供所需要的组件,继而成为英伟达的二级供应商。

在英伟达GB200连接器市场中,鼎通科技占据了约30%的市场份额。

打入英伟达供应链的鼎通科技,将率先受益于液冷模组的发展。

从价值量的角度看,液冷连接器相对于传统风冷连接器,其价值量至少要高出3-5倍,预计单价能达到400美元的水平。

所以,布局液冷模组能进一步提升公司的盈利能力及业绩。

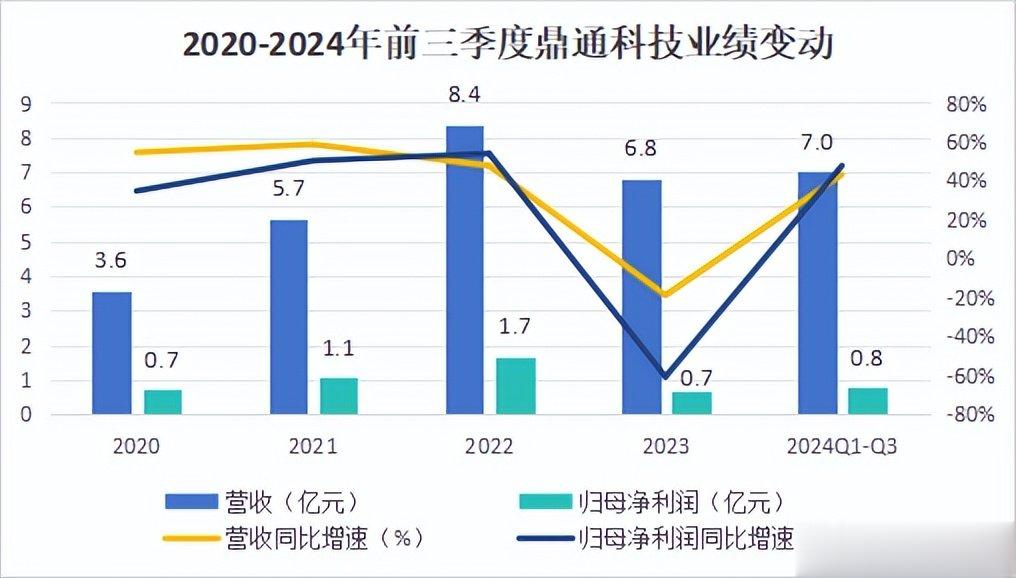

而盈利能力的提升对鼎通科技来说是至关重要的。近几年,由于公司另一大业务——汽车连接器陷入“内卷”境地,所以该业务的毛利率不断下滑,继而削薄了公司整体利润率。

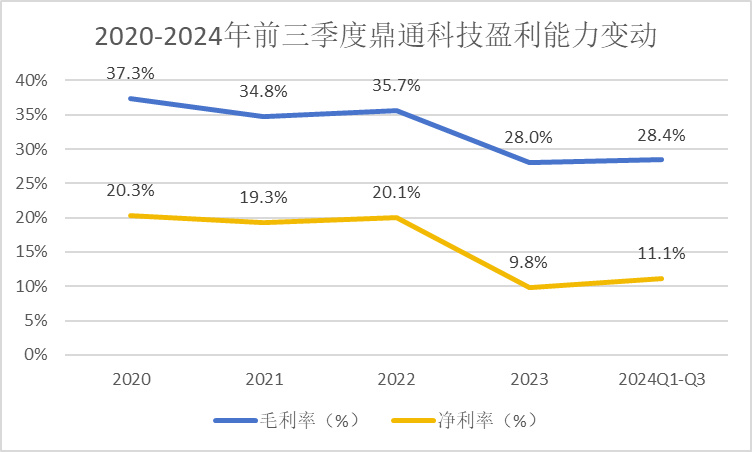

2020-2023年,受汽车连接器业务影响,公司整体毛利率从37.3%下降至28%。

进入2024年,虽然公司对汽车连接器产品做了调整,开始专注于研发生产较高价值量的控制系统、高压产品,但该业务的回暖仍有限。

因此,公司把发展的重心逐渐转移至与AI服务器相关的通讯连接器业务上,试图用高毛利业务带动公司盈利能力的提升。

目前,高速I/O连接器及其组件已成为公司的主要发展方向,利润占比可达到通讯连接器业务的80%。

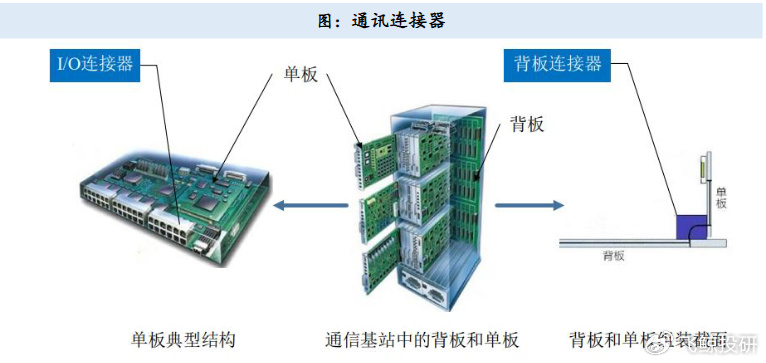

高速I/O连接器是目前市面上常用的三大高速连接器之一,常与光模块配合使用,负责设备内外部的数据交换。

而且,随着光模块速率的不断提升,高速I/O连接器的价值量也在持续上升。

就拿112G高速I/O连接器(对应800G光模块)来说,相比于56G,其单价至少翻倍,未来发展到224G,单价则会更高,这对公司盈利能力的提升起到重要作用。

基于此,公司下了重金来研发相关产品。

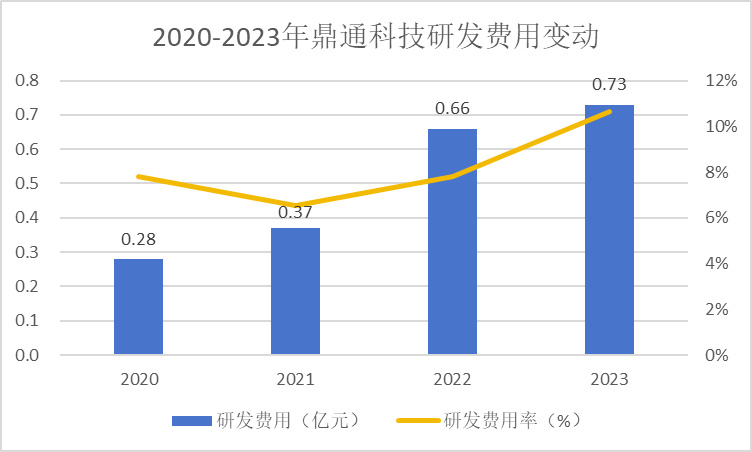

2020-2023年,公司研发费用从0.28亿元增至0.73亿元,增幅高达160%。

当然,研发成果也是很喜人的。

目前,公司112G高速I/O连接器已实现批量出货,单月出货量可达到40-50万套左右,预计2025年一季度单月出货量可提高至100万套的量级。

此外,公司的新产品224G高速I/O连接器也实现小批量交付,预计在2025年年初能达到单月5-10万套的出货量。

随着产能的逐渐释放,公司通讯连接器业务对整体毛利率的带动作用将有望显现。

除了开发高毛利的新产品,公司还通过控制成本及费用来稳定盈利能力。

在成本端,公司不断提高散热器等主要部件的自供生产比例,压低成本。

在费用端,2024年前三季度,除了财务费用率有所增长,公司的销售费用率、管理费用率分别同比减少了0.36个百分点、1.31个百分点。

因此,虽然毛利率受汽车连接器业务的影响有所下降,但公司净利率在2024年前三季度同比增长了0.34个百分点。

另外,在提高盈利能力的同时,高速连接器业务也为公司的业绩增长留下了想象空间。

这里可以估算一下。

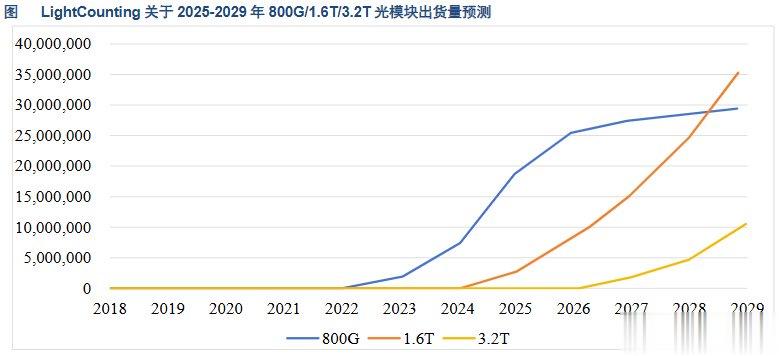

预计到2025年,全球800G光模块的出货量将达到1600万套,而I/O接口数量大体是光模块数量的三倍左右,因此,总体接口数大约为4800万个。

按照单个接口50元的价格计算,市场规模预计为24亿元,若按照鼎通技术30%的市场份额估算,2025年仅800G市场就能给公司带来7.2亿元的营收。

除此之外,随着1.6T光模块的出货量逐步释放,高速I/O连接器的市场规模将进一步扩大。

而2024年三季度,公司营收规模为7.03亿元。也就是说,未来在高速连接器领域,公司业绩仍有不错的增长空间。

留给鼎通科技的市场空间不小,那么,会有其他玩家来瓜分“蛋糕”吗?

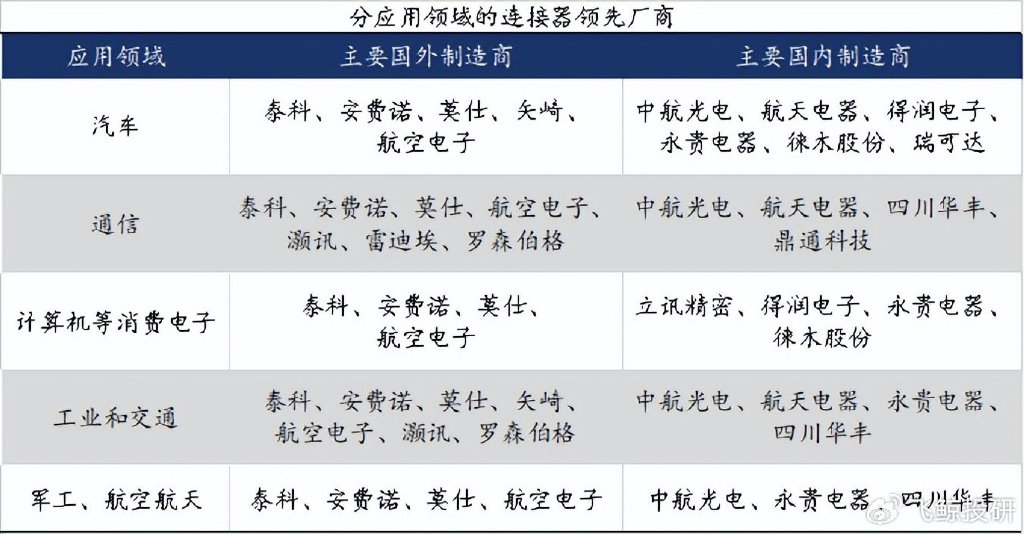

在高速连接器领域,海外厂商安费诺、莫仕和泰科总共占据着60%-70%的份额。

随着新能源汽车兴起、5G等通信领域技术迭代,国内众多厂商凭借着汽车连接器、通讯连接器实现了崛起。

而在当下发展最迅猛的高速连接器中,涉及的国内厂商并不多,以中航光电、航天电器、华丰科技、鼎通科技这几家公司为主。

其中,中航光电、航天电器、华丰科技以高速背板连接器产品为主,而鼎通科技虽然也有涉及高速背板连接器,但总体上还是以高速I/O连接器为主。

高速背板连接器主要提高机柜内部的信息传输效率,而高速I/O连接器负责提高机柜内部与外部的传输效率,所以二者并不存在直接的替代关系。

因此,对于鼎通科技来说,目前在高速连接器的竞争格局较为良好,具有较好的发展前景。

总结一下,面对行业需求的变化,鼎通科技及时调整策略切入高速连接器领域,并通过加入英伟达供应链迅速布局了液冷模组产品,未来,公司有望在高速连接器领域获得不小的市场空间。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!