众力资讯网

欢哥的笔记的文章

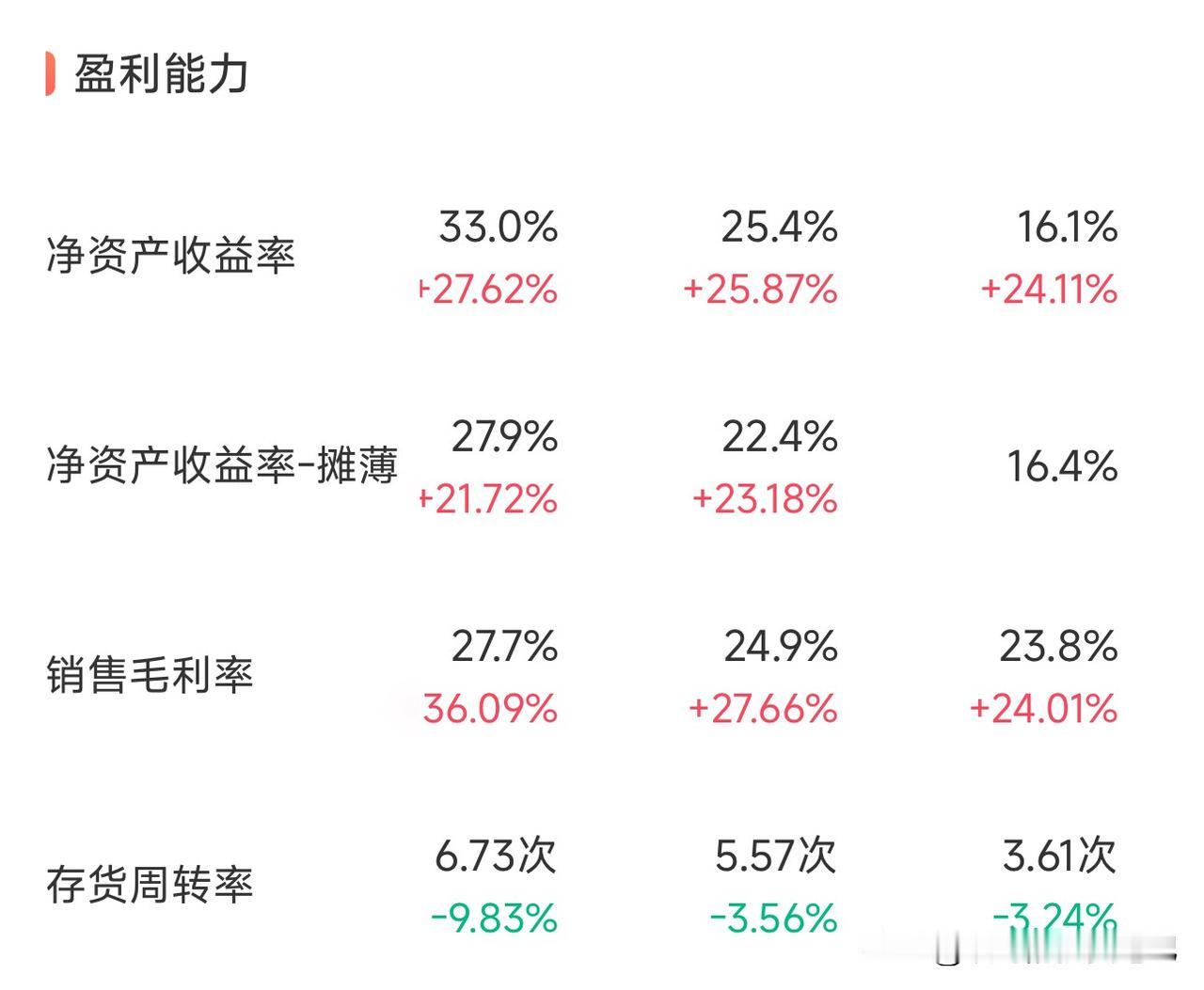

我们看下杭州银行2026年一季度的经营表现。 一季度营收104.1亿元,较20

2026-04-26 12:59

我们看下杭州银行2026年一季度的经营表现。 一季度营收104.1亿元,较20

茅台一季报发布后,满屏的幸灾乐祸、冷嘲热讽,看得人只觉得有趣。 去年茅台的经营

2026-04-25 09:19

茅台一季报发布后,满屏的幸灾乐祸、冷嘲热讽,看得人只觉得有趣。 去年茅台的经营

2025年二季度,CCFI均值约1162,SCFI均值约1674。 这个运价水

2026-04-24 18:20

2025年二季度,CCFI均值约1162,SCFI均值约1674。 这个运价水

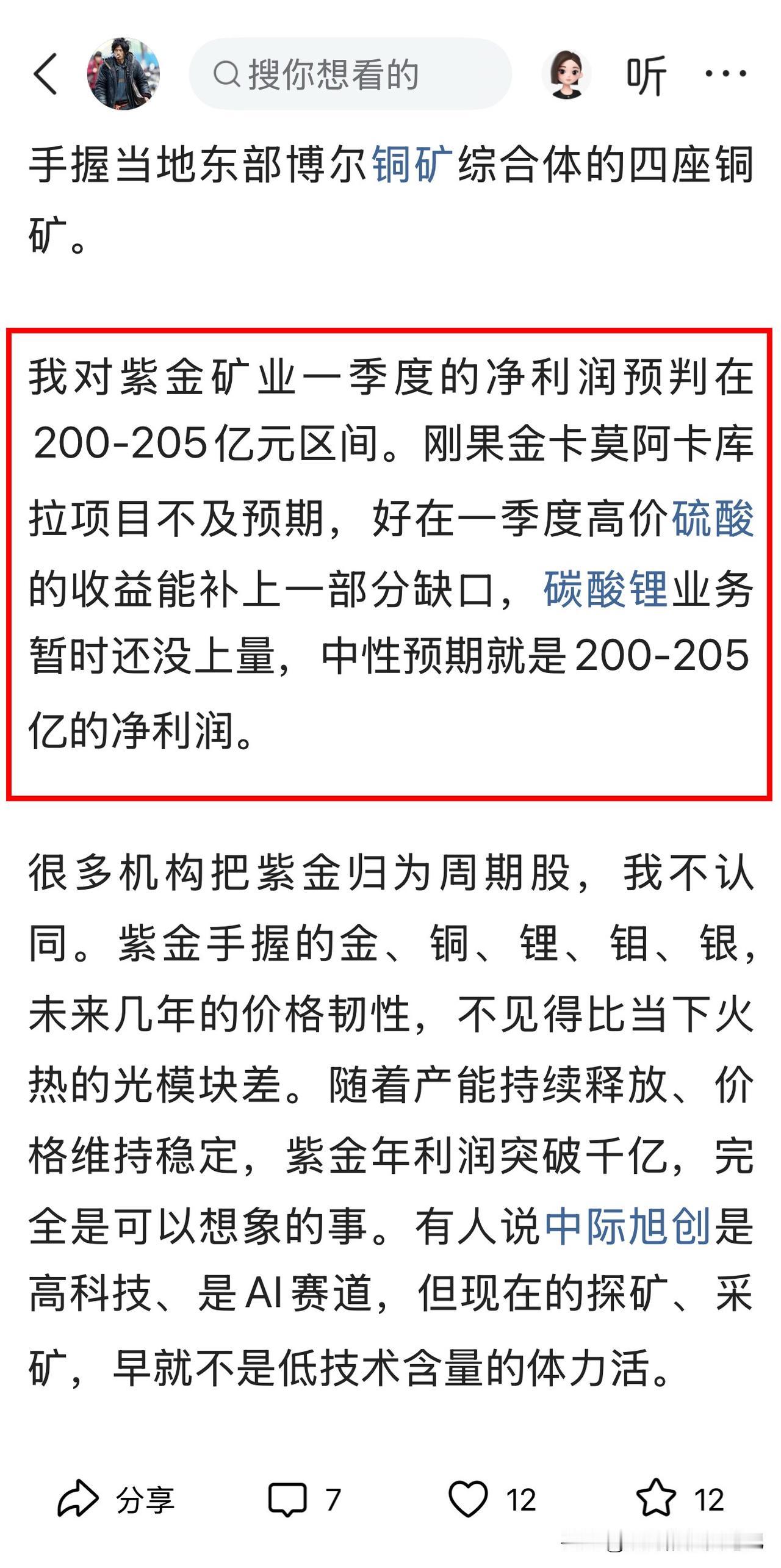

2026年一季度,紫金矿业净利润200亿,同比增长98%。 单季盈利,首次突破

2026-04-23 18:19

2026年一季度,紫金矿业净利润200亿,同比增长98%。 单季盈利,首次突破

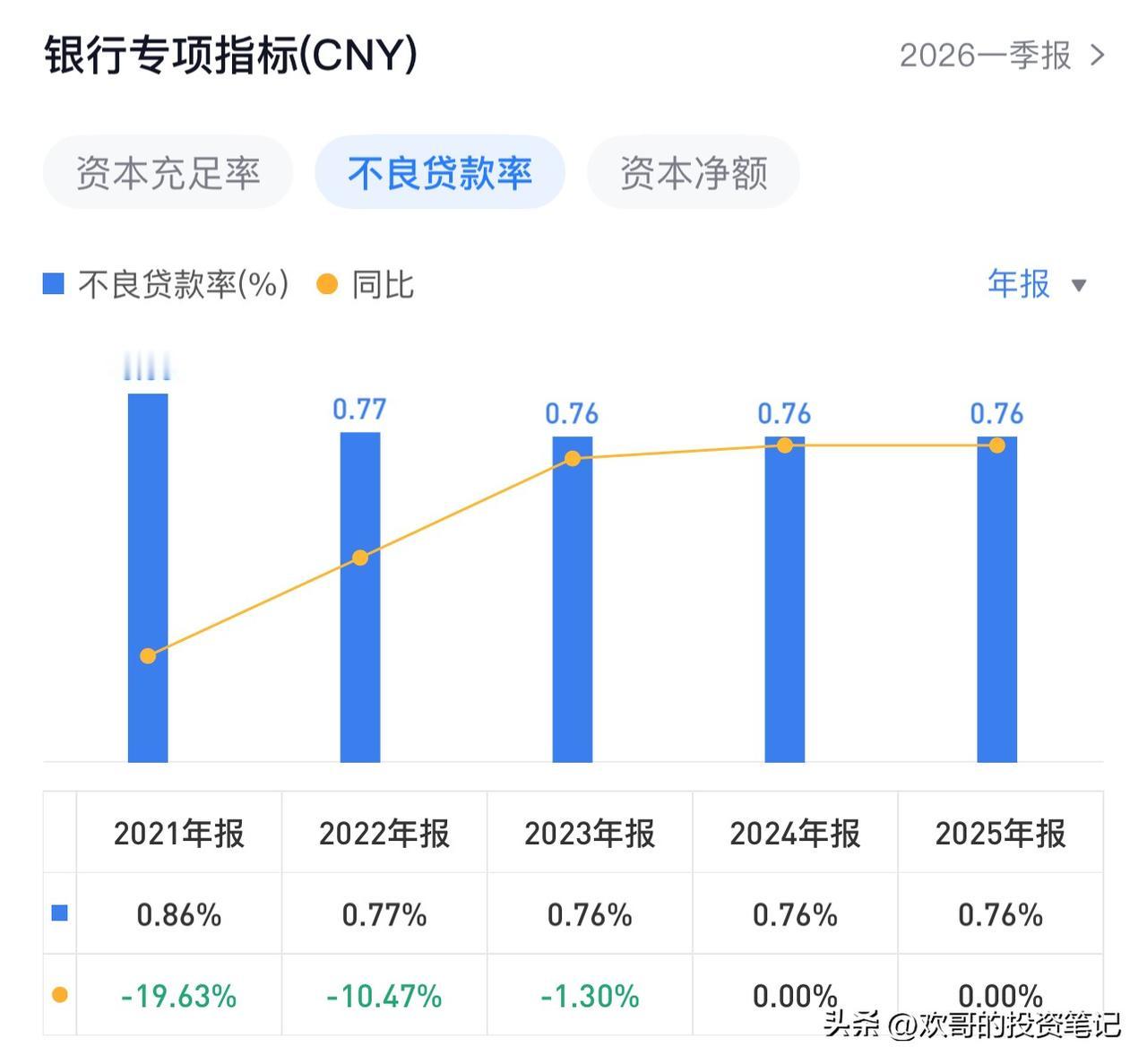

杭州银行2026一季报:稳得住的预期,藏得住的底气 先给结论。 杭州银行这份

2026-04-23 10:18

杭州银行2026一季报:稳得住的预期,藏得住的底气 先给结论。 杭州银行这份

今天兴业银行,是银行股里成交量最高的个股,成交超23亿。 盘面上看不到像样的主

2026-04-22 20:17

今天兴业银行,是银行股里成交量最高的个股,成交超23亿。 盘面上看不到像样的主

紫金矿业一季度归母净利润200.8亿,同比增长97.5%,和我之前预期的相差无几

2026-04-22 19:19

紫金矿业一季度归母净利润200.8亿,同比增长97.5%,和我之前预期的相差无几

市场对中远海控,实在太苛刻了。 一年200亿利润,有,就够了。站在价值的角度看

2026-04-21 16:18

市场对中远海控,实在太苛刻了。 一年200亿利润,有,就够了。站在价值的角度看

港股银行股走强,因机构主导、高股息偏好,H股盘子小易被资金推高,南向资金持续增持

2026-04-21 12:20

港股银行股走强,因机构主导、高股息偏好,H股盘子小易被资金推高,南向资金持续增持

格力不涨价,本质是战略博弈不是“慈善”:一方面配合国补政策赚口碑,另一方面用价格

2026-04-21 12:20

格力不涨价,本质是战略博弈不是“慈善”:一方面配合国补政策赚口碑,另一方面用价格

当下大环境疲软,茅台和中国移动,业绩都扛不住了。 茅台四季度报、全年年报,净利

2026-04-21 12:20

当下大环境疲软,茅台和中国移动,业绩都扛不住了。 茅台四季度报、全年年报,净利

聊格力,绕不开它的绝对基本盘——空调。 格力所有的创新,全围着空调转。空调是它

2026-04-20 12:17

聊格力,绕不开它的绝对基本盘——空调。 格力所有的创新,全围着空调转。空调是它

上周Strickland在官网发布的投资者演示文稿显示,紫金矿业持股比例已达5.

2026-04-19 10:19

上周Strickland在官网发布的投资者演示文稿显示,紫金矿业持股比例已达5.

这个观察很到位。格力的战略本质是高端市场的价值重塑: 主动放弃2100元以下低

2026-04-18 13:17

这个观察很到位。格力的战略本质是高端市场的价值重塑: 主动放弃2100元以下低

其实茅台的涨价逻辑和普通消费品完全相反。普通商品靠降价走量,茅台靠提价巩固高端属

2026-04-18 12:18

其实茅台的涨价逻辑和普通消费品完全相反。普通商品靠降价走量,茅台靠提价巩固高端属

格力冰箱确实常用铝管,但这不是“不成熟技术”,更非“蒙骗消费者”。 董明珠强调的

2026-04-18 12:18

格力冰箱确实常用铝管,但这不是“不成熟技术”,更非“蒙骗消费者”。 董明珠强调的

确实是这个道理,稳基本盘才是穿越周期的根本。不过反过来想,多元化和国际化虽然有风

2026-04-18 10:18

确实是这个道理,稳基本盘才是穿越周期的根本。不过反过来想,多元化和国际化虽然有风

格力胜在核心制造与品质壁垒,但跨界创新、生态布局确实慢于美的、小米,赛道思维不同

2026-04-18 10:18

格力胜在核心制造与品质壁垒,但跨界创新、生态布局确实慢于美的、小米,赛道思维不同

2025年,茅台的不败神话,破了。 过去二十年里,它第一次出现营收、净利润双下

2026-04-18 10:20

2025年,茅台的不败神话,破了。 过去二十年里,它第一次出现营收、净利润双下

我觉得格力不打价格战是多重因素决定的:一方面要维持研发投入和渠道建设的高成本,另

2026-04-18 09:17

我觉得格力不打价格战是多重因素决定的:一方面要维持研发投入和渠道建设的高成本,另

第一页

下一页

作者信息

欢哥的笔记

感谢大家的关注

分类: 财经

热门分类

推荐

热榜

军事

NBA

体育

社会

明星八卦

娱乐

财经

科技

汽车

历史

国际

游戏

动漫

公益

搞笑

商业

互联网

数码

国际足球

房产

家居

时尚

科学探索

职场

育儿

股票

教育

影视

情感

热点

中国军情

武器

中国南海

中国足球

亚洲杯

科比

综合体育

CBA

投资

楼市

大咖秀

外汇

创业

风口

SUV

豪车

概念车

优惠

新能源

美国

欧洲

朝日韩

俄罗斯

孕期

街拍

恋爱攻略

婚姻

正能量