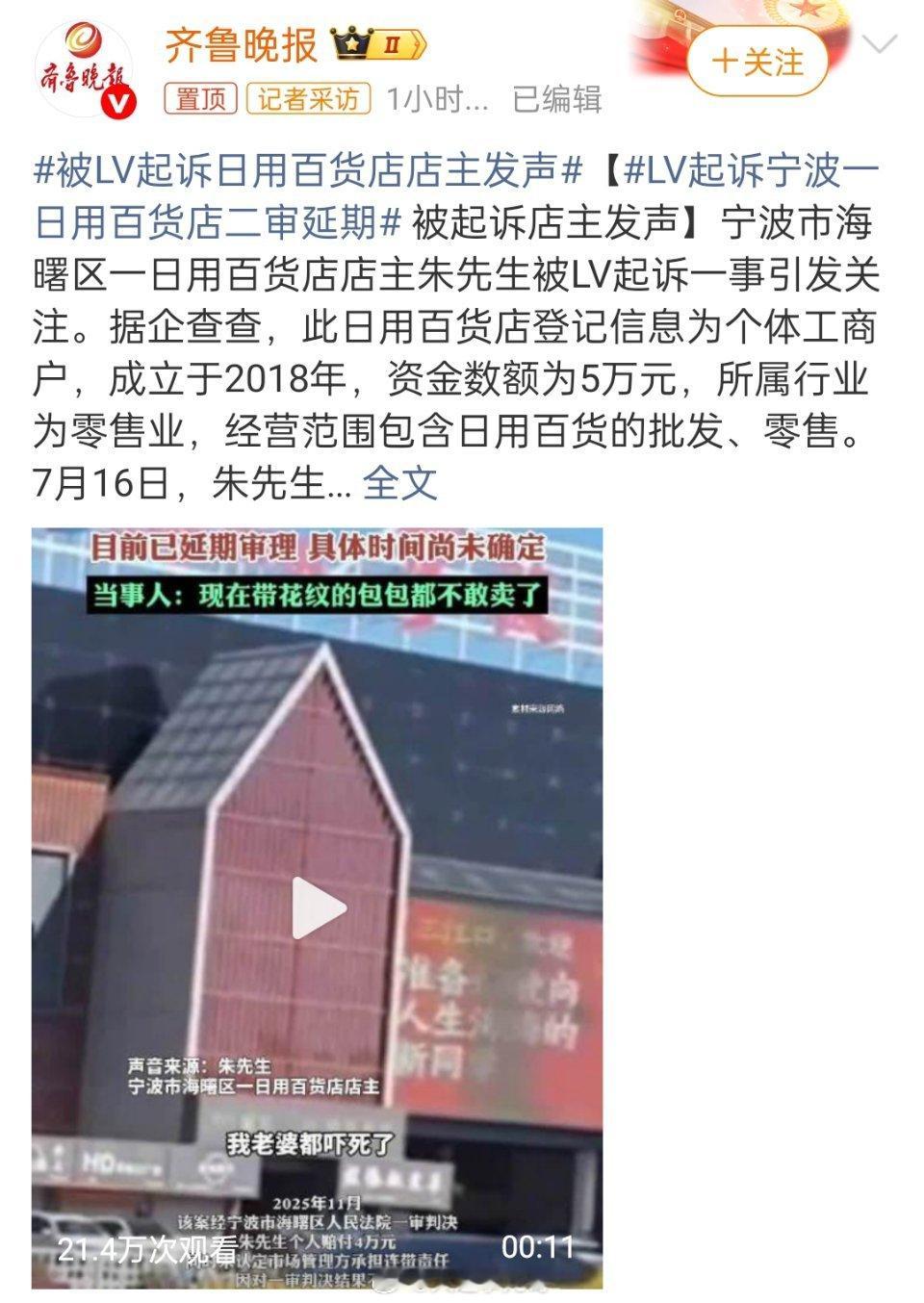

标签: 零售业

不少人总问,为啥咱们国家的消费水平总提不上去?考虑到有些九漏鱼连基础算术都没过关

不少人总问,为啥咱们国家的消费水平总提不上去?考虑到有些九漏鱼连基础算术都没过关,我先给大家补一堂常识课:中国人口约占全球17%,如果消费占比也是17%,只说明达到全球平均;占到34%,相当于全球均值2倍;升到51%,才是3倍。可真正决定消费强弱的,恐怕不是这道乘法题,后面的账更值得细算。2026年上半年最值得看的,不是某种商品占全球多少,而是一组剪刀差:商品零售增长1.1%,服务零售增长5.3%,网上服务零售增长6.0%。钱没有消失,而是从“再买一件东西”转向体验、照护和休闲,中国消费正在换挡。1997年4月的日本消费下滑与今天高度相似。当时日本上调消费税后私人消费急降,年末又叠加金融机构倒闭,家庭即便收入尚未明显恶化,也因担心就业和未来收入而增加储蓄。结局是消费低迷与经济衰退相互拖拽,信心修复比一次刺激困难得多。但中国不是当年的日本。我国大量耐用品已经进入普及后的更新期,新需求正转向养老、托育、文旅、体育、数字内容和健康服务。旧商品增速放慢,不代表市场空间耗尽;仍拿汽车、水泥、煤炭的大数衡量家庭消费,只会把产业规模误认成居民意愿。上半年社会消费品零售总额增长1.3%,乡村增长2.5%,快于城镇的1.2%;便利店和超市保持增长,品牌专卖店下降8.7%。这不是全国消费一起降温,而是需求向县域、社区和高性价比渠道分流,消费版图正在重新排座次。更关键的是收入分布。全国居民人均可支配收入为22981元,但中位数只有19036元,相当于平均数的82.8%。平均数说明市场总盘子,中位数更接近普通家庭感受。只用总量除以人口,很容易高估多数家庭随时加大支出的能力。同期居民人均消费支出增长3.7%,慢于收入5.2%的增幅。新增收入没有全部变成消费,背后是养老、教育、住房和就业变化带来的安全垫需求。家庭不是不会算账,而是比网上那些只会乘百分比的人算得更细。商品内部也在分化:汽车类零售额下降12.6%,家电类下降7.4%,通讯器材类却增长14.4%。这说明更新周期和技术迭代比口号更有力量。手机出现新功能,消费者愿意换;汽车和家电刚集中换过一轮,再加补贴也难以年年复制高增速。世界银行7月报告认为,房价调整的财富效应和劳动力市场偏软,使居民支出趋于谨慎;其估算一季度预防性储蓄率为32.4%,高于疫情前29.6%的平均水平。外部模型不必照单全收,但它提醒我们,利率下降并不自动等于消费上升。经合组织也判断,收入增长、社会转移和休假安排能够支撑消费,但高预防性储蓄仍是约束。不同机构都把就业、保障和可支配时间放进同一条逻辑链,说明消费能力不仅取决于钱包,还取决于敢不敢花、有没有时间花。7月公布的《扩大消费“十五五”规划》,没有只盯着发券促销,而是提出促进就业增收、完善社会保障、增加公共消费、落实带薪休假,并重点发展养老、托育、文旅、健康和体育消费。政策正在从短期催单转向长期能力建设。原材料中那些猪肉、西瓜、新能源汽车和快递数字,能证明中国市场容量巨大;可水泥、粗钢、煤炭和工业机器人主要进入生产建设,无法直接证明居民消费倾向已经很高。数字可以没有造假,结论照样可能因为分母、用途和口径不同而算错。中国更没必要靠高医疗费、高学费和高保险费做大账面消费。被迫为基本服务多付钱,消费占比会变漂亮,家庭安全感却可能下降。我们要的是群众以合理成本获得更好产品和服务,而不是用刚性账单制造虚假的消费繁荣。下一轮增量不会主要来自每家再添几台空调,而会来自老人获得可靠照护、年轻家庭降低育儿负担、劳动者真正休得了假、县城居民享受更丰富的服务。把这些需求变成稳定供给,才能打开比耐用品换新更持久的市场。所以,很多人问中国消费为什么提不起来,先别急着拿17%、34%、51%做三道乘法。真正该算的是普通家庭收入处在什么位置,未来支出有多少不确定性,服务供给能否接住新需求。把生产资料、基础设施和居民消费混成一张表,算术再熟练,也还是九漏鱼式的错账。

截止26日,7月全国新能源零售渗透率65.7%,批发渗透率70%卧槽,破70%了

截止26日,7月全国新能源零售渗透率65.7%,批发渗透率70%卧槽,破70%了

热点速递:7.28整车/白酒/新零售等五大板块领涨龙头汇总1.整车:

热点速递:7.28整车/白酒/新零售等五大板块领涨龙头汇总1.整车:曙光股份,北汽蓝谷,中集车辆,金龙汽车,江淮汽车,宇通客车,安凯客车,长城汽车,东风股份,中通客车,上汽集团,汉马科技,广汽集团,海马汽车,千里科技,阿尔特2.酒及饮料:金种子酒,皇台酒业,东鹏饮料,迎驾贡酒,承德露露,泸州老窖,均瑶健康,天佑德酒,古井贡酒,老白干酒,山西汾酒,青岛啤酒,欢乐家,今世缘,李子园,张裕A3.华为鲲鹏:初灵信息,格尔软件,电科数字,绿盟科技,中科信息,华宇软件,榕基软件,太极股份,神州信息,长亮科技,通达海,威派格,国投智能,用友网络,金现代,熙菱信息4.新零售:品渥食品,东百集团,润本股份,小商品城,中宠股份,好想你,朗姿股份,比音勒芬,石基信息,煌上煌,东鹏饮料,太平鸟,源飞宠物,菜百股份,远望谷,彩虹集团5.蚂蚁金服概念:科蓝软件,金桥信息,张江高科,塞力医疗,吉大正元,法本信息,南威软件,东港股份,正元智慧,千方科技,新炬网络,创业慧康,凤凰传媒,卫宁健康,高伟达,新开普谢谢关注!以上资料整理,仅供参考学习,祝大家投资顺利!内容来自于公开信息,投资有风险,入市须谨慎!

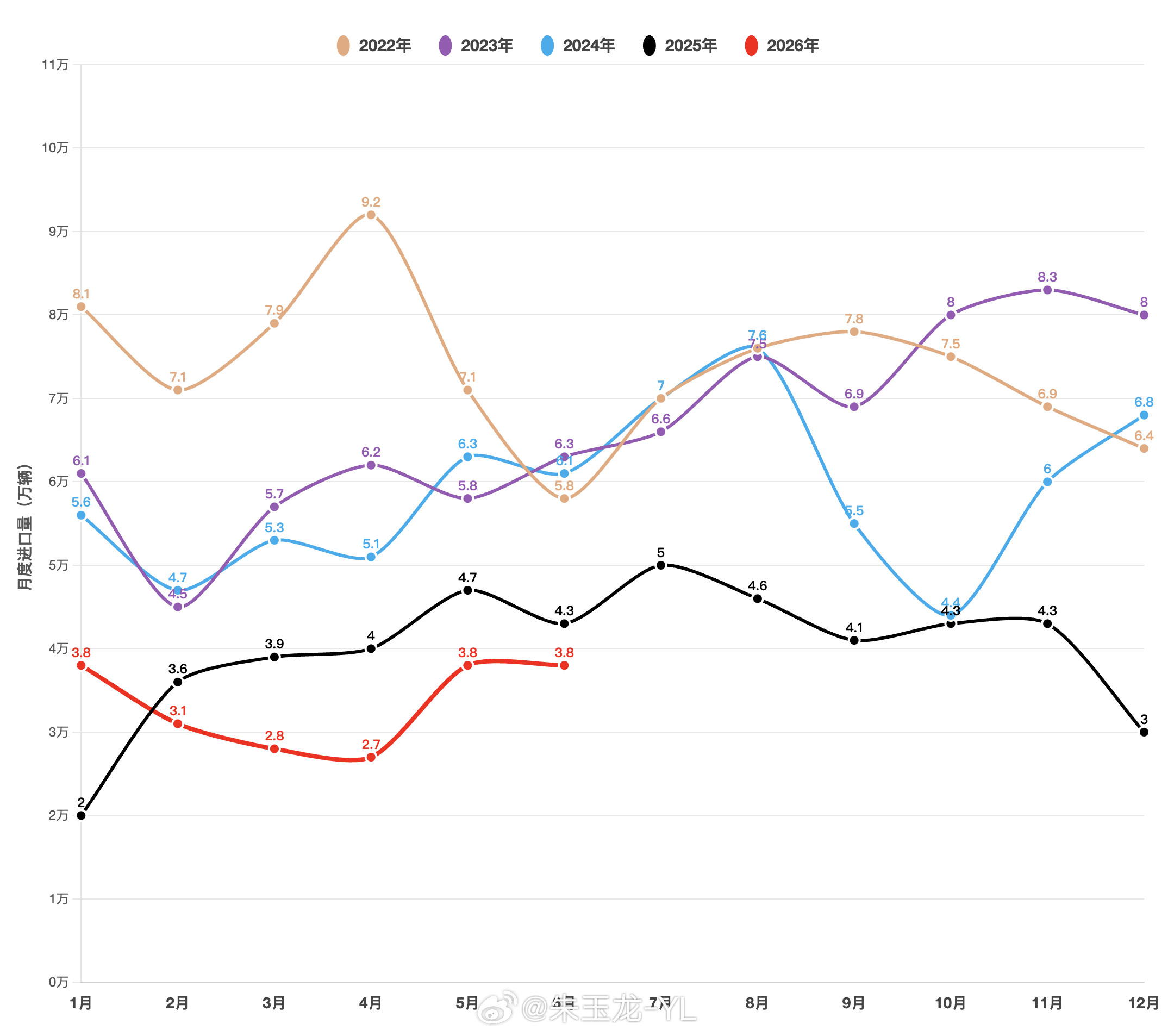

中国的进口车规模,在上半年下降到了20万的规模,月度下降到3万左右。2026年6

中国的进口车规模,在上半年下降到了20万的规模,月度下降到3万左右。2026年6月进口量3.8万辆,同比-11%2026年1-6月进口量20万辆同比-11%峰值时2014年的143万,2024年70万,2025年48万,按照今年的趋势40万已经不错了零售/交强险销量2026年1-6月零售19万辆,同比-29%2026年6月零售3万辆同比-39%随着进口车快速的萎缩,接下来豪华车打的靶子没了,主要是买进口车也不流行了新能源汽车大v聊车

外资零售加速布局中国市场,说明咱的消费市场真的牛!以前总觉得网购方便,现在线下体

外资零售加速布局中国市场,说明咱的消费市场真的牛!以前总觉得网购方便,现在线下体验也跟上来了,线上线下都能逛,买进口商品也更省心,生活幸福感直线上升!外资零售加速布局中国市场外资企业盯上中国电商

“88服务消费节”是信号,淘宝便利店3000家是动作。服务消费在“拉”,即时零售

“88服务消费节”是信号,淘宝便利店3000家是动作。服务消费在“拉”,即时零售在“建”——零售业的“软硬之争”才刚刚开始。晚安零售人。

贵州茅台再次提价!7月18日起,零售价格由1539元调整为1639元,批发价格由

贵州茅台再次提价!7月18日起,零售价格由1539元调整为1639元,批发价格由1269元调整为1369元!周一股价会不会涨停?

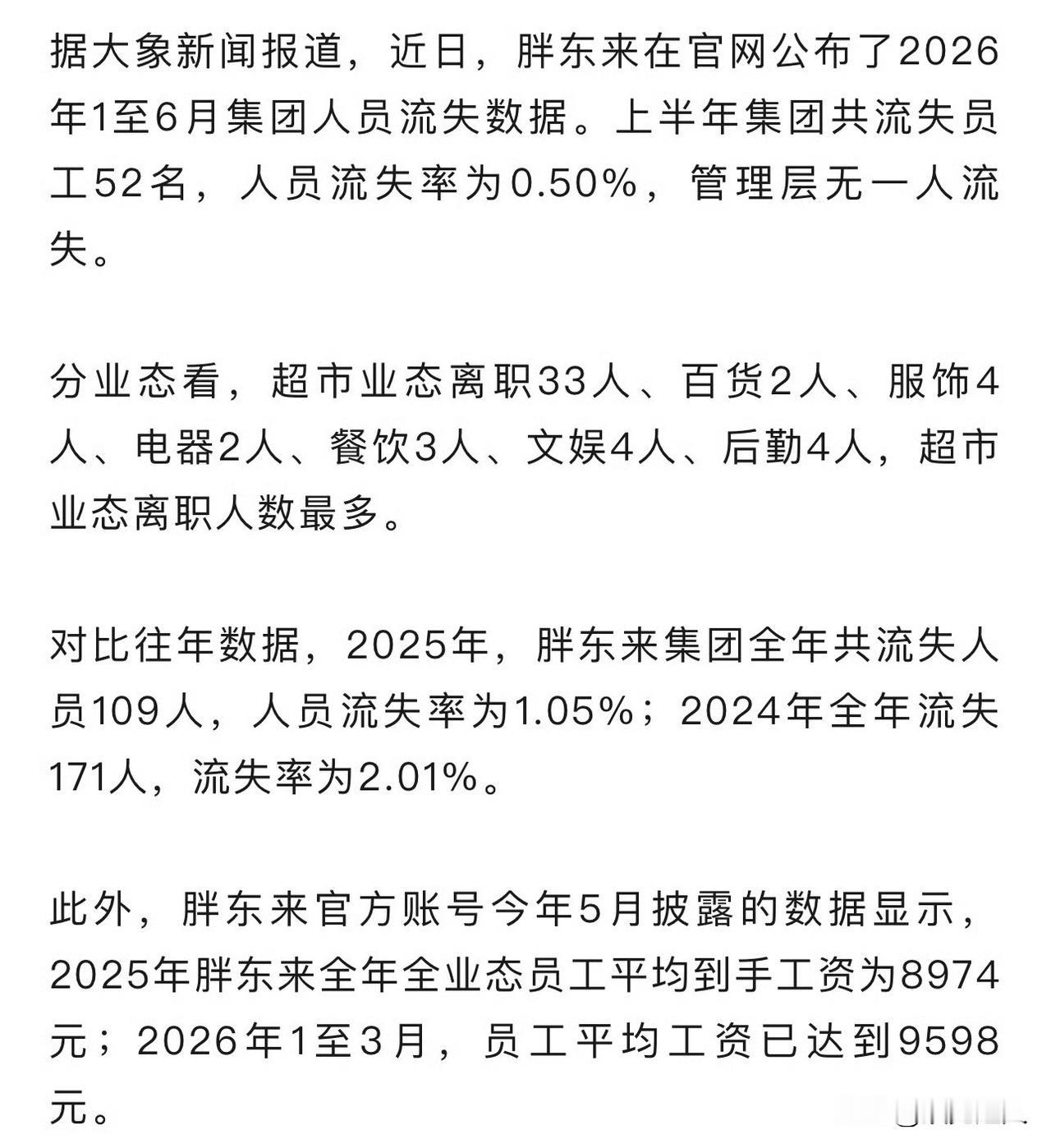

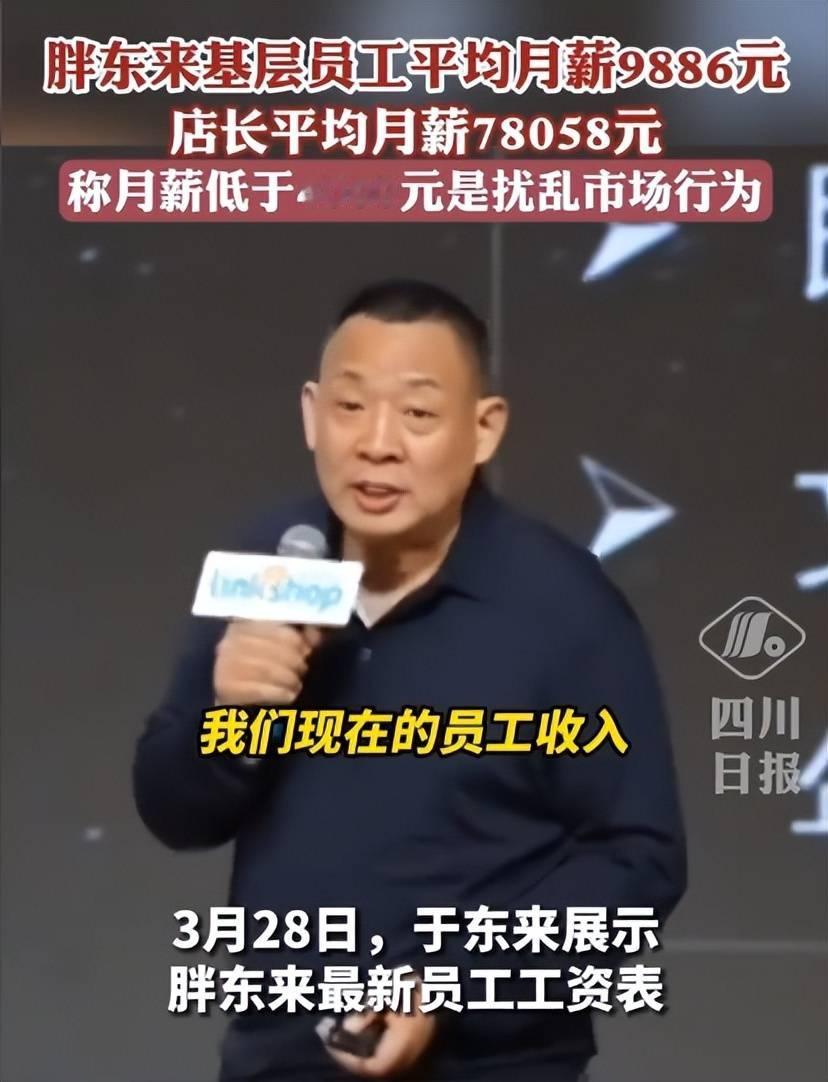

于东来在座谈会上的发言稿:坚持不上市、不融资、不跨省扩张,专注做好本地零售与服务

于东来在座谈会上的发言稿:坚持不上市、不融资、不跨省扩张,专注做好本地零售与服务。胖东来稳定吸纳就业1.9万人,上半年销售额145亿元。做生意,先善待员工,再温暖百姓,最后成就企业,坚持把年度50%分给一线员工,善待员工是企业的第一根基,是激活消费的源头活水,企业不是挣钱的工具,而是成就人的平台。

汽车消费的下降的太离谱了吧。6月全国乘用车市场零售同比下降23.2%环比增长

汽车消费的下降的太离谱了吧。6月全国乘用车市场零售同比下降23.2%环比增长6.1%乘联分会发布数据,6月全国乘用车市场零售160.2万辆,同比下降23.2%,环比增长6.1%;今年以来累计零售870.1万辆,同比下降20.2%。大家都不买车,换车了吗?

增程车为什么被冷落了摘自张奕雯中国汽车报新能源汽车市场的天又变了。中国汽车流

增程车为什么被冷落了摘自张奕雯中国汽车报新能源汽车市场的天又变了。中国汽车流通协会乘用车市场信息联席分会(以下简称“乘联分会”)的数据显示,今年5月,全国增程车型批发销量为9.5万辆,较去年同期大幅下滑24.9%,创下近5年最大单月跌幅。反观纯电车型、狭义插混车型,均实现同比超10%的增长。从不被认可到炙手可热,到如今又骤然失速,增程车型还能否再次崛起?增程车型销量承压回顾增程车型的发展历程,从被多位车企高管贴上“落后技术”标签,到销量一路狂飙,增程车型颇有些黑马横空出世的感觉。2020年,增程车型全年销量仅3万余辆,尚属小众品类。自2021年开始,增程车型开启狂飙模式,当年全年销量达10.48万辆,同比增长218%;2022年,增程车型累计销量25万辆,同比增长130%;2023年,增程车型累计销量64.2万辆,同比增长181%;2024年,增程车型累计销量116.7万辆,同比增长78.7%;2025年,增程车型销量更是达到123.5万辆。车百智库研究院发布的《增程式电动汽车发展前景研究报告》(以下简称《报告》)指出,目前我国增程车型保有量已超250万辆。在如此迅速的发展态势下,不少车企开始入局增程赛道。《报告》指出,2024年以来,传统车企、新势力车企与合资企业纷纷入局增程路线,增程乘用车在售品牌由6家拓展至超20家。增程产品也从高端旗舰车型逐渐向主流家用市场全面延伸。然而,拐点迅速到来。自2025年下半年以来,增程车型销量便开始出现波动。2025年7月,增程车型销量同比下滑11.4%,而同期纯电车型销量同比增幅达24.5%。乘联分会秘书长崔东树指出,2025年11月,增程车型零售同比下降4.3%,新势力车企中纯电动与增程车型的结构占比从2024年11月的57:43变为73:27。进入2026年,增程车型的销量下滑态势愈发明显。乘联分会的数据显示,今年2月,增程车型批发销量同比下滑20.1%;3月略有回升,同比增长7.7%;4月却又出现下滑,同比下降9.1%。综合来看,增程车型前5个月累计批发销量41万辆,较去年同期减少9.7%。从零售量上看,除1月增程车型零售销量出现0.8%的同比微增外,2~5月分别同比下滑15.6%、6%、11.1%、28%。1~5月,增程车型累计零售35.7万辆,同比下滑15.9%。市场份额持续收缩,主打增程车型的车企日子自然不好过。以理想汽车为例,今年5月,理想共交付3.35万辆,同比下降18.37%。其中,纯电车型达2.29万辆,而增程车型仅约1万辆。相关数据指出,2025年上半年国内新能源汽车市场中,增程车型市场份额从2024年的10.7%下滑至9.8%。而到今年5月,从当月新能源车型批发结构来看,增程车型占比已下滑至7.0%。“真香定律”缘何失灵?要理解增程车型为什么“不火了”,首先要回答它为何“火过”。此前,增程车型之所以迎来爆发式增长,主要原因是其极大缓解了广大新能源车主的续驶里程焦虑。在纯电车型续驶里程短、充电慢、基建尚不完善的情况下,增程车型“油电两用”的特点使其具有超长续驶里程,并可通过家用慢充、公共快充、加油等多种途径补充能源,因而备受青睐。然而,这一核心优势正在被迅速稀释。截至今年5月底,我国电动汽车充电基础设施(枪)总数达到2249.7万个,同比增长44.9%。其中,公共充电设施(枪)495.1万个,同比增长25.9%;私人充电设施(枪)数量今年以来同比增速更是一直超过50%。与此同时,高倍率电池产品、超快充技术的密集落地,也从技术上持续缓解新能源车主续驶里程焦虑。“随着充电桩布局越来越完善、充电速度越来越快,车主对于纯电车型的焦虑持续下降。与增程车型相比,纯电车型的成本、空间优势开始凸显。”北方工业大学汽车产业创新研究中心主任纪雪洪表示。早在去年年底,崔东树就表示,2026年增程车型将迎来一定退潮。技术突破和基础设施完善解决了纯电续驶里程短的痛点,变相削弱了增程车型在续驶补能方面的核心优势。同时,由于纯电车型拥有更好的操控体验、安全性能和更低的维保成本,未来占比会持续提升。此外,纪雪洪强调,今年以来新能源汽车销量增速整体放缓,大盘走弱之下,增程车型难免承压。增程器的主要供应商东安动力今年一季度归母净亏损1990万元,同比由盈转亏。对此,东安动力在业绩说明会上表示,今年一季度,受政策退坡、市场饱和、消费者观望情绪等因素影响,我国汽车销量小幅下降,受行业影响,叠加国际环境变化,公司和客户的产品出口也受到一定影响,致使整体销量有所下降。需求疲软的同时,增程车型的供给则在持续攀升,或将进一步加剧市场的供过于求。据崔东树介绍,今年1~6月新能源车免税目录共有21158款,其中在3308款乘用车新车中,增程车型新品便有360款,仅6月便多达25款。“增程赛道已经相对拥挤,新品的带动作用显然会大打折扣。”纪雪洪称。终局未定,增程仍有上升空间尽管销量下滑是不争的事实,但断言“增程车型已至绝路”仍为时尚早。零跑科技创始人朱江明不久前表示,对不方便充电的用户,以及东北、西北等寒冷地区的用户来说,增程车型、插混车型仍有现实需求,将与纯电车型长期共存。《报告》指出,在东北、西北等北方地区,增程车型(含插混)占比显著提高。以小鹏X9为例,今年年初的数据显示,小鹏X9超级增程车在北方市场增速显著,核心城市销量同比增幅超300%。北方部分地区月均低温低于0℃的时间长达数月,与纯电车型相比,增程车型可通过发动机发电补充电池能量,有效缓解低温续驶里程衰减问题。此外,增程车型在高海拔地区也更具适应性,可有效规避海拔对动力性能的影响,兼具续驶里程保障优势。海外市场则是增程车型更加值得期待的新增长极。乘联分会的数据显示,今年以来,增程车型出口量始终保持高速增长态势,其中3月出口量同比增长345.8%,5月出口量同比更是大幅增长369.1%。1~5月,增程车型累计出口量已达6.1万辆,同比增长266.9%。当前,已有多家中国车企以增程车型持续拓展全球化布局。其中,理想4月宣布进入阿联酋、沙特阿拉伯市场,向两大市场引入理想L系列车型。与此同时,在亚太地区,理想正与中国澳门、柬埔寨、老挝、缅甸等主要区域经销商建立合作伙伴关系,陆续在相关市场展开布局。零跑汽车则通过与Stellantis合作,在加速其增程产品“出海”的同时,将增程动力技术反向输出至Stellantis旗下雪铁龙、标致、DS和菲亚特等其他品牌。在纪雪洪看来,海外市场电动化转型步伐相对迟缓,充电基础设施建设也较为滞后,增程车型在当地更能凸显优势。《报告》指出,2020年欧盟27国车公桩比为10.4:1,2024年提升至12.4:1,与中国9.7:1仍存较大差距。“从全球来看,中国车企在增程路线上占有主导优势,但相关车型还是要结合当地需求,进行本地化开发。”纪雪洪称。据《报告》预测,未来2年,增程车型总体销量有望达到170万~200万辆;到2030年,增程车型在新能源乘用车市场中占据约15%的市场份额。不过,长期来看,随着充电基础设施的日益完善以及固态电池等电池技术的快速发展,增程市场依然存在较大挑战,需找准坐标,实现差异化布局。