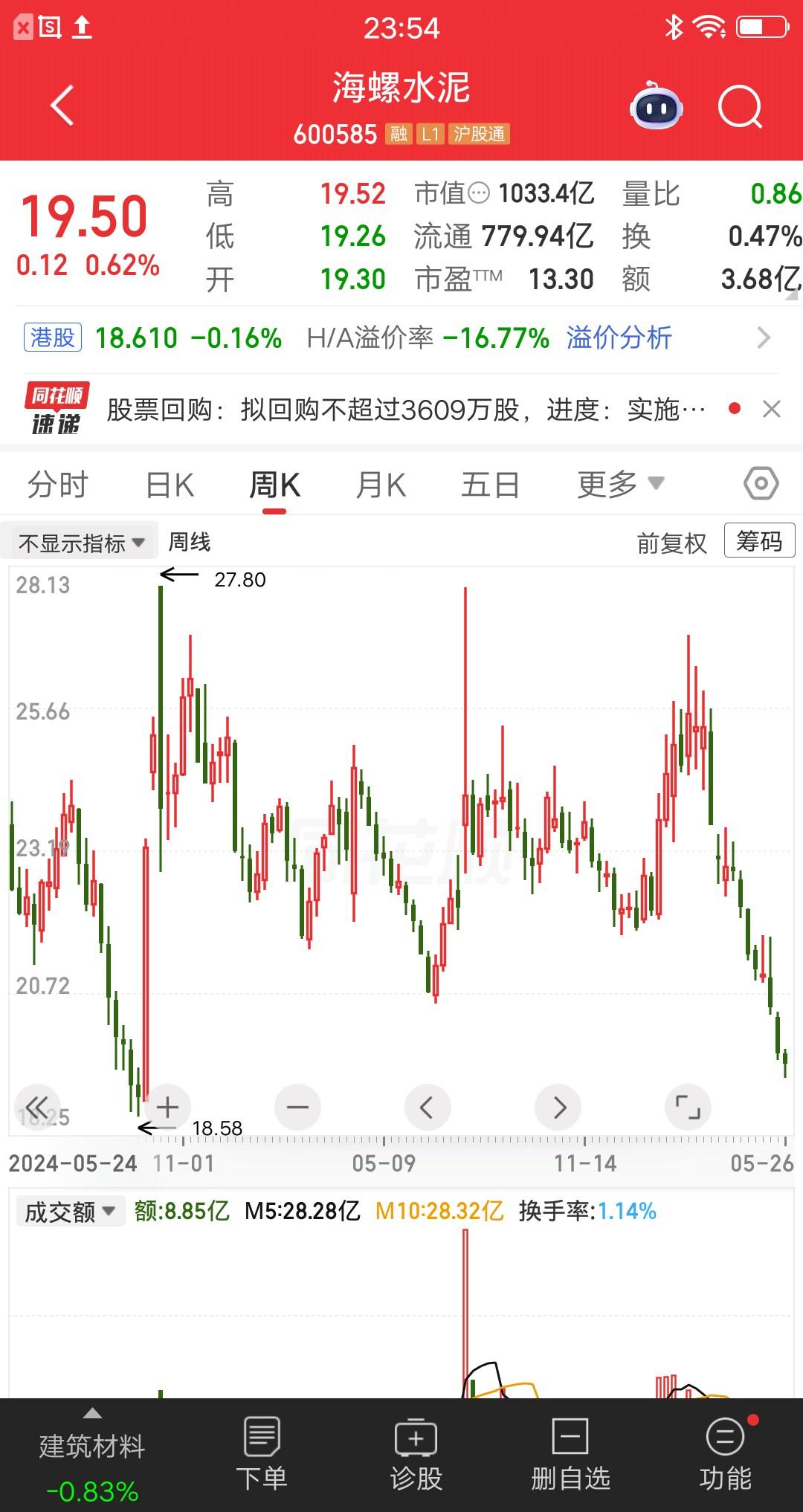

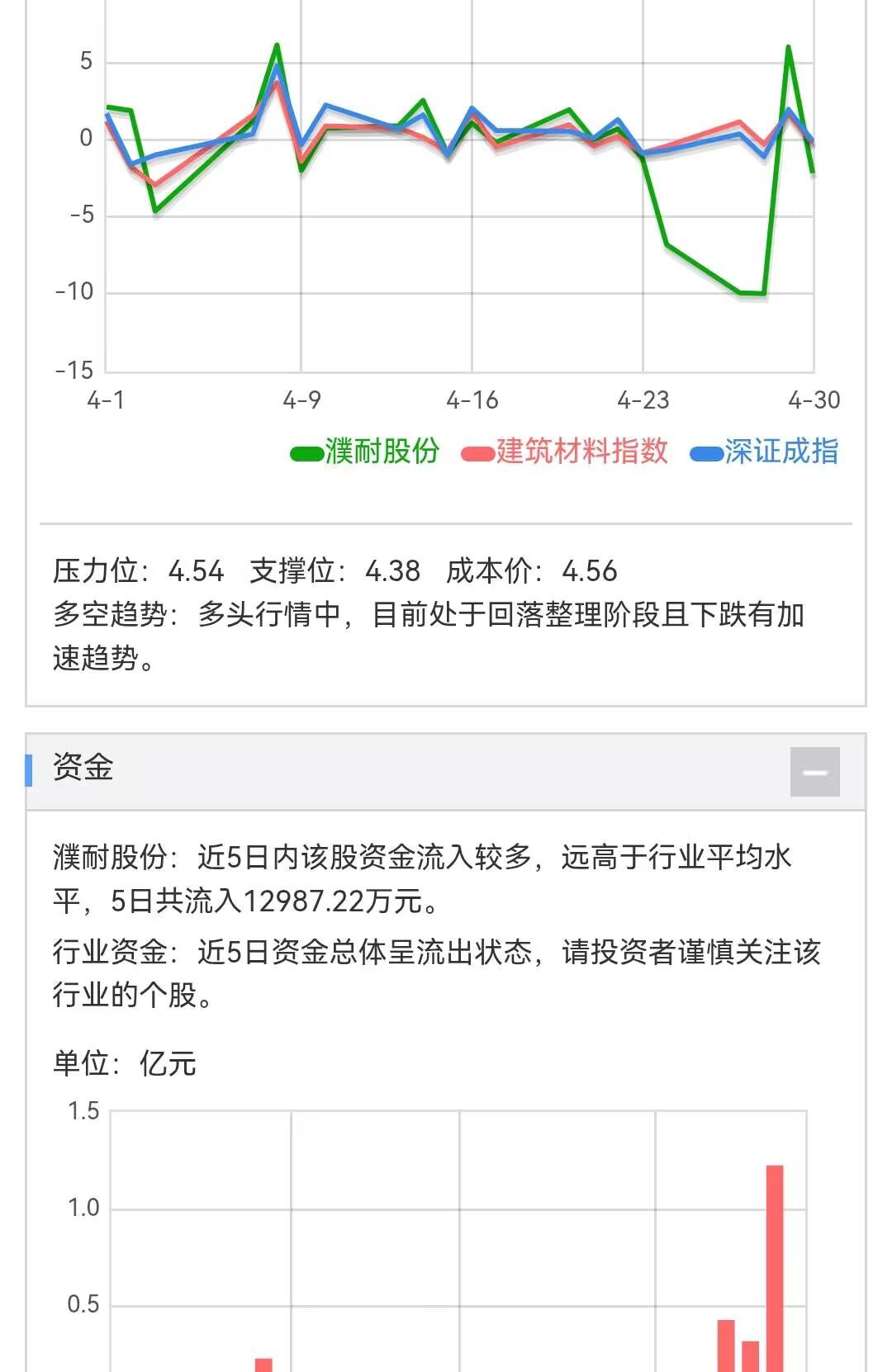

“当废土卖了!”濮耐股份的高管祁长生和孟秋凤一听这话,脸色直接僵住。整整1200吨天然鳞片石墨,被他们在文件上签了“废土”,然后卖去了美国。更要命的是,这批东西还是管制物资,价值接近六百万,结果就这么从眼皮底下溜走。这事儿得从哪儿说起呢?濮耐股份本来做耐火材料的,厂子里堆着些石墨不稀奇。天然鳞片石墨听着名字挺土,实际上是个宝贝疙瘩,造锂电池、搞航天材料、做军工涂层,哪样离得开它?中国占着全球大半储量和产量,国家早就把它列入出口管制清单,想往外运得层层审批。可祁长生和孟秋凤这俩高管,愣是让人把这么金贵的东西当成了废渣。说到底,根子出在贪和省事上。那批石墨原本是从一家叫“西部石墨”的公司抵债来的,存放在仓库里好几年,表面看着灰扑扑的,还混着点杂质。有人在他们耳边吹风:“这破玩意占着地方,清理还得花钱,不如当废土处理了,换几个钱是几个钱。”祁长生当时怎么想的?恐怕是觉着反正是白捡来的抵债货,卖多少都是赚。孟秋凤也没多琢磨,大笔一挥签了字。一吨废土卖多少钱?撑死了百八十块。可这批石墨按市场价,一吨能卖四五千,里外里差了几十倍。他们倒好,睁着眼睛把金子当沙子扔了。更魔幻的是买家,一家美国公司。人家隔着太平洋都闻着味儿了,知道这是管制物资,可压根不吭声。你中国高管自己签“废土”出口,那我乐得捡便宜。报关的时候写的是“工业废料”,海关一看文件齐全,放行。事情败露是在几个月后,有同行发现美国那边突然多了一批低价鳞片石墨,一查源头,好家伙,从河南濮阳出去的。监管部门找上门,祁长生和孟秋凤才回过味来:自己签的不是废土处理单,是引火上身令。这起事件暴露出来的不只是两个高管的糊涂。濮耐股份的内部管理简直像筛子,存量资产盘点呢?物资出库核验呢?出口合规审查呢?全部形同虚设。一个上市公司的副总级别,连国家管制目录都不清楚,说出去谁信?更值得玩味的是,那家美国公司偏偏找上门来要“废土”,中间有没有人牵线搭桥?有没有吃回扣?调查通报里没细说,但明眼人都知道,天底下没有白捡的便宜,只有挖好的坑。说句难听的,这哪是卖废土,这是卖国。不是扣大帽子,1200吨管制石墨到了美国手里,人家的军工、航天企业乐开了花。咱们这边管控得严严实实的战略资源,就这么被人钻了空子。最后怎么收场的?祁长生被罚款60万,孟秋凤被通报批评,濮耐股份挨了行政处罚。可那批石墨追不回来了,缺口补不上,损失只能国家背。60万罚款对一个年薪几百万的高管算什么?不疼不痒。这种处罚力度,简直是在鼓励更多人动歪脑筋。我自己经历过一件事。前几年老家有个小矿主,挖出几吨钼矿砂,有人出高价想偷偷运出国。矿主动心了,后来被镇上的老干部拦住:“这玩意国家管着,你敢卖就是坐牢。”矿主这才收手。对比濮耐股份这俩高管,他们难道比小矿主还不懂法?不,他们是懂装不懂,或者觉着公司大了、关系硬了,出不了事。这种侥幸心理才是最毒的。说到底,企业不能光盯着利润,丢了底线。高管签字的时候多问一句“这到底是什么”,比事后求爷爷告奶奶强一万倍。监管也该长长记性,六百多万的货从眼皮底下溜走,海关、商务部门有没有失职?罚几个高管就完事了?下次再来个“废土”标签的钨矿、稀土,是不是还得重演一遍?各位读者你们怎么看?欢迎在评论区讨论。