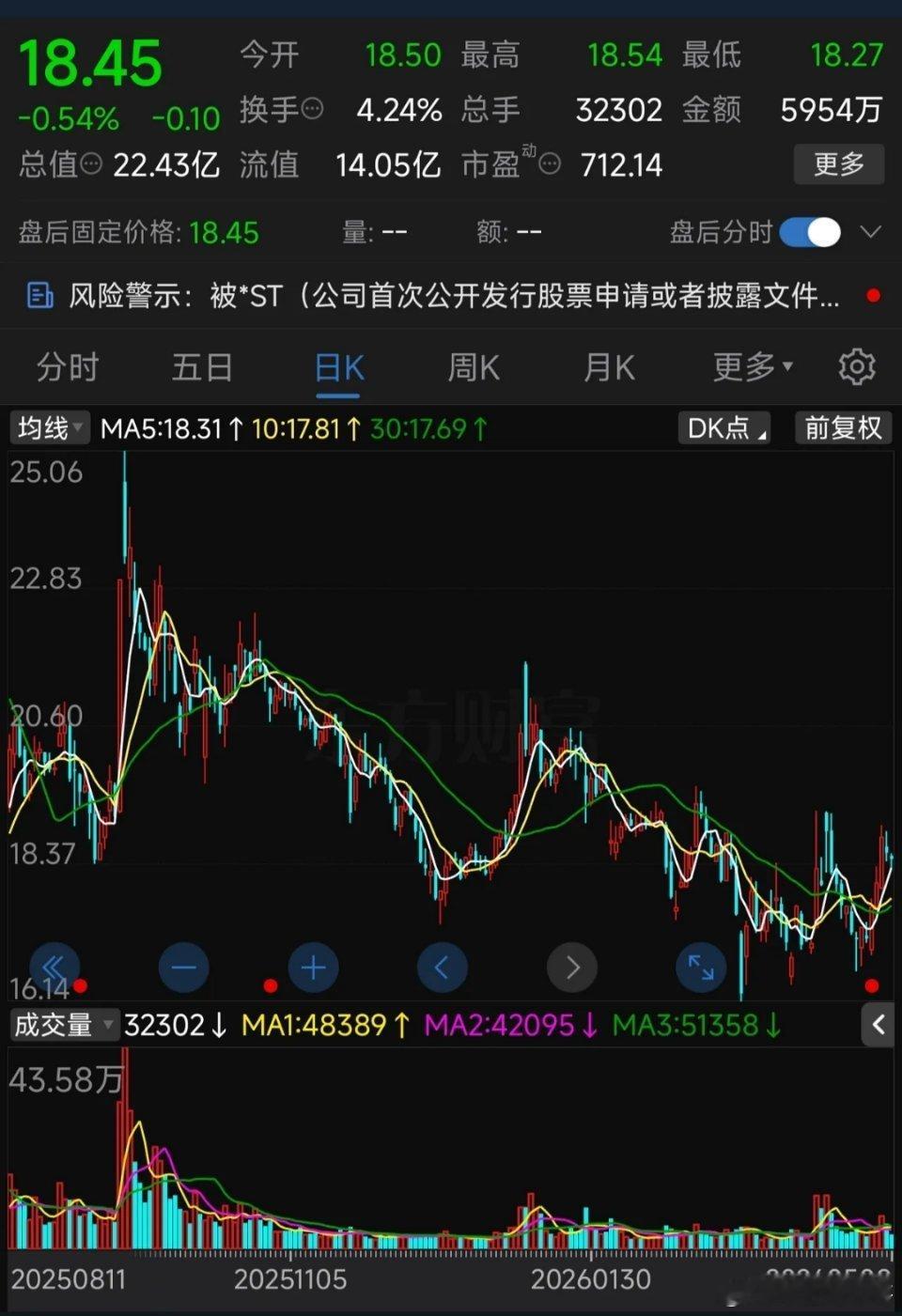

标签: 深交所

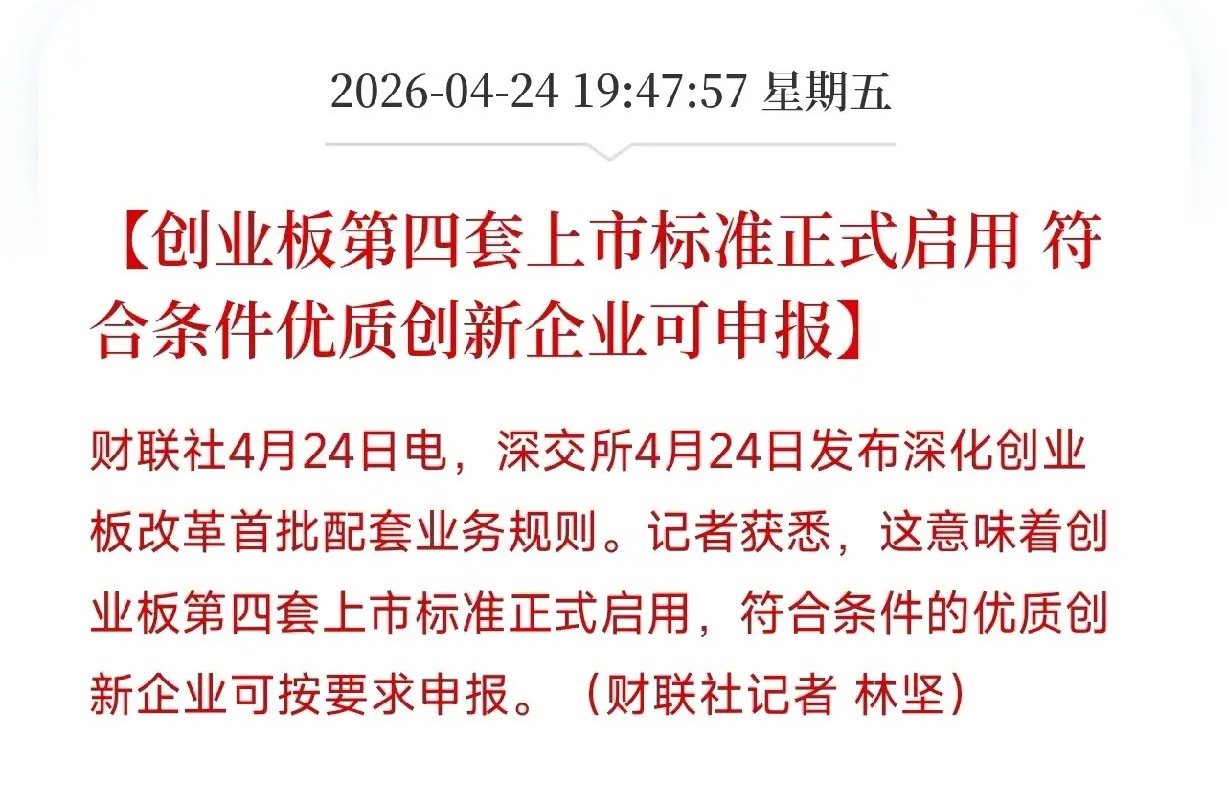

7月17号,股市里凭空消失了将近800个亿。不是蒸发,是被人连夜从抽屉里取走了

7月17号,股市里凭空消失了将近800个亿。不是蒸发,是被人连夜从抽屉里取走了。取钱的人,不是普通的散户,而是市场上那批最狠、最敢加杠杆、借钱下重注的“狼”。他们跑了。没有任何预兆,那些前一天还在高喊“冲锋”的账户,一夜之间,指令从“买入”变成了“不计成本卖出”。就在同一个24小时里,无数个红红绿绿的屏幕前,那些最激进的操盘手,选择了清空、离场、拔掉电源线。这股800亿的资金洪流,不是涓涓细流的撤退,而是夺路而逃的踩踏。别人还在研究K线图,他们已经冲向了唯一的出口。说白了,牌桌上那群最不怕输的职业赌徒,突然站起来,把筹码揣进兜里,头也不回地走了。这时候,一个端着辛苦钱站在门口,犹豫要不要进去抄底的人,是不是该掂量掂量,自己看到了别人没看到的“机会”,还是听到了别人没听到的“枪声”?

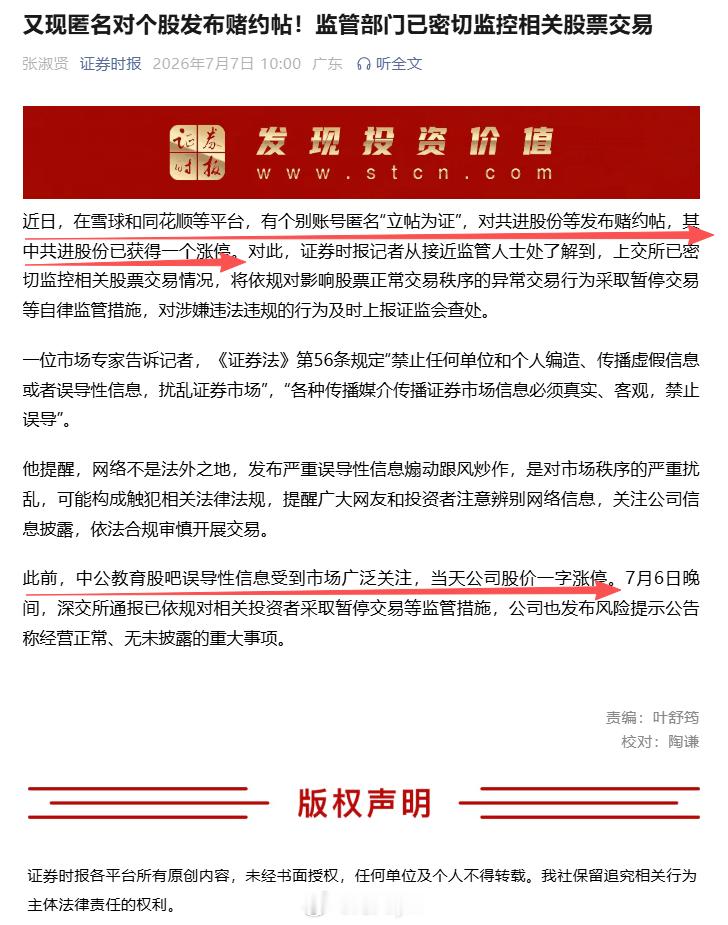

【深交所发布关于中公教育股票交易情况的通报:依规对相关投资者采取了暂停交易等监管

【深交所发布关于中公教育股票交易情况的通报:依规对相关投资者采取了暂停交易等监管措施】深交所发布关于中公教育股票交易情况的通报:2026年7月6日,中公教育股票价格出现异常波动,上市公司已发布交易风险提示公告。深交所密切监控该股交易情况,对影响股票正常交易秩序的异常交易行为,依规对相关投资者采取了暂停交易等监管措施。深交所提醒广大投资者关注投资风险,合规审慎交易。(深交所)

![群兴玩具二次拍卖果然流拍被预见前几天跑路跑对了[吐舌头眯眼睛笑][吐舌头眯眼睛笑][吐舌头眯眼睛笑]](http://image.uczzd.cn/17958184554929454348.jpg?id=0)

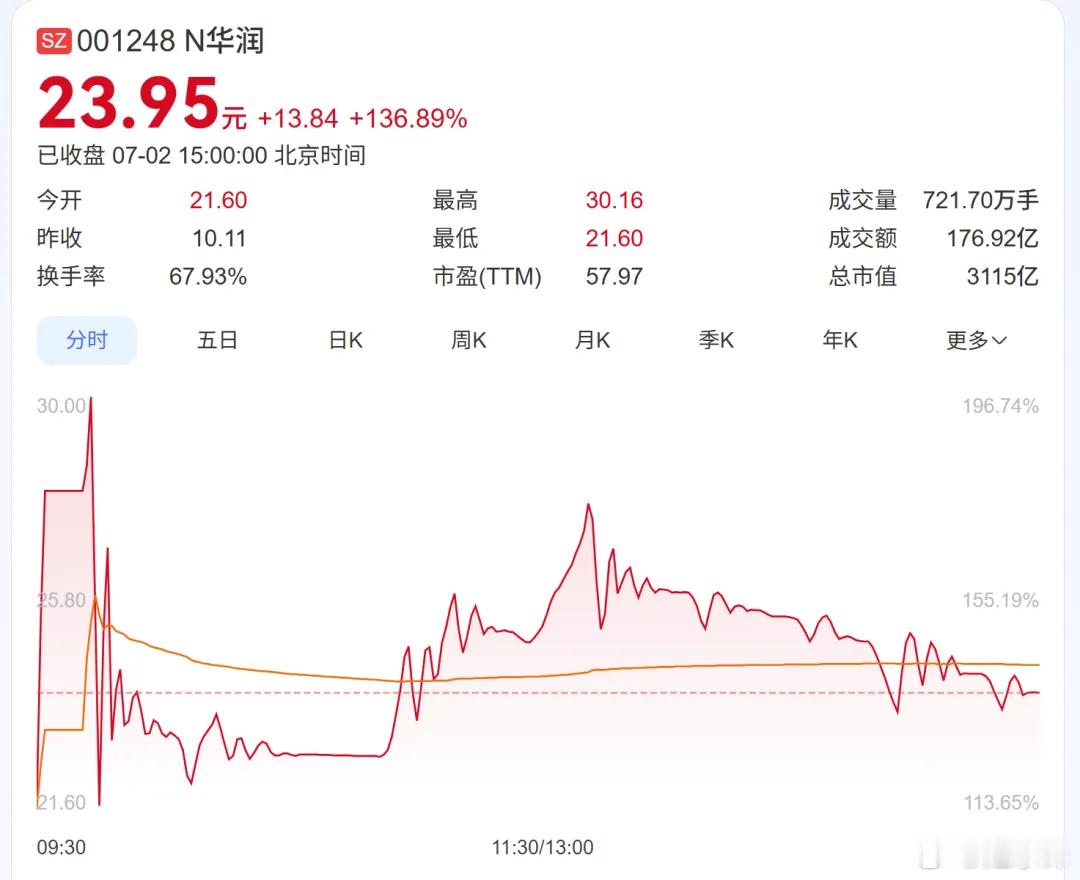

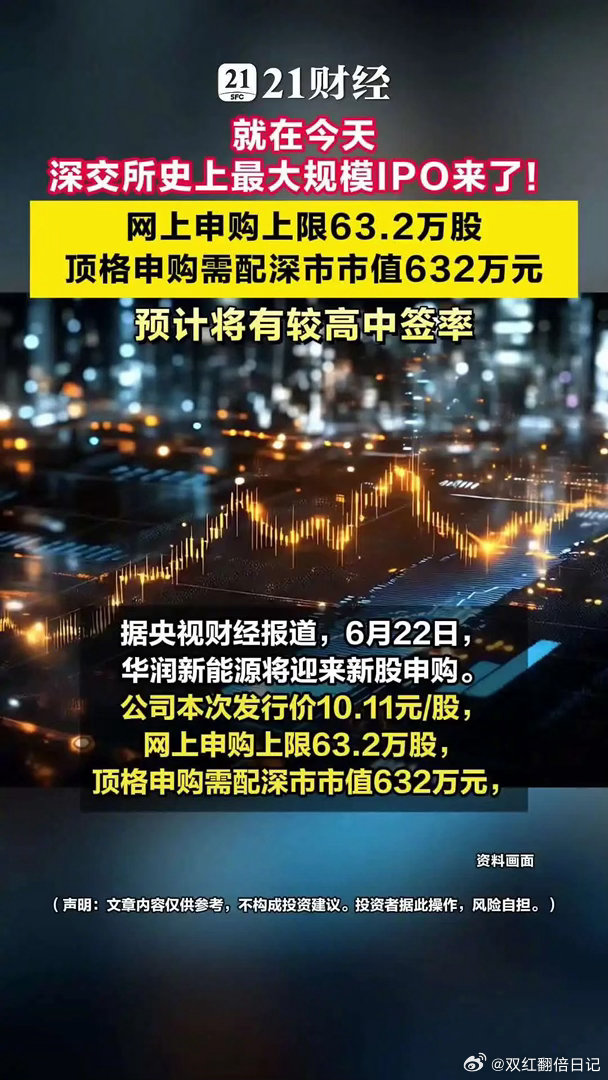

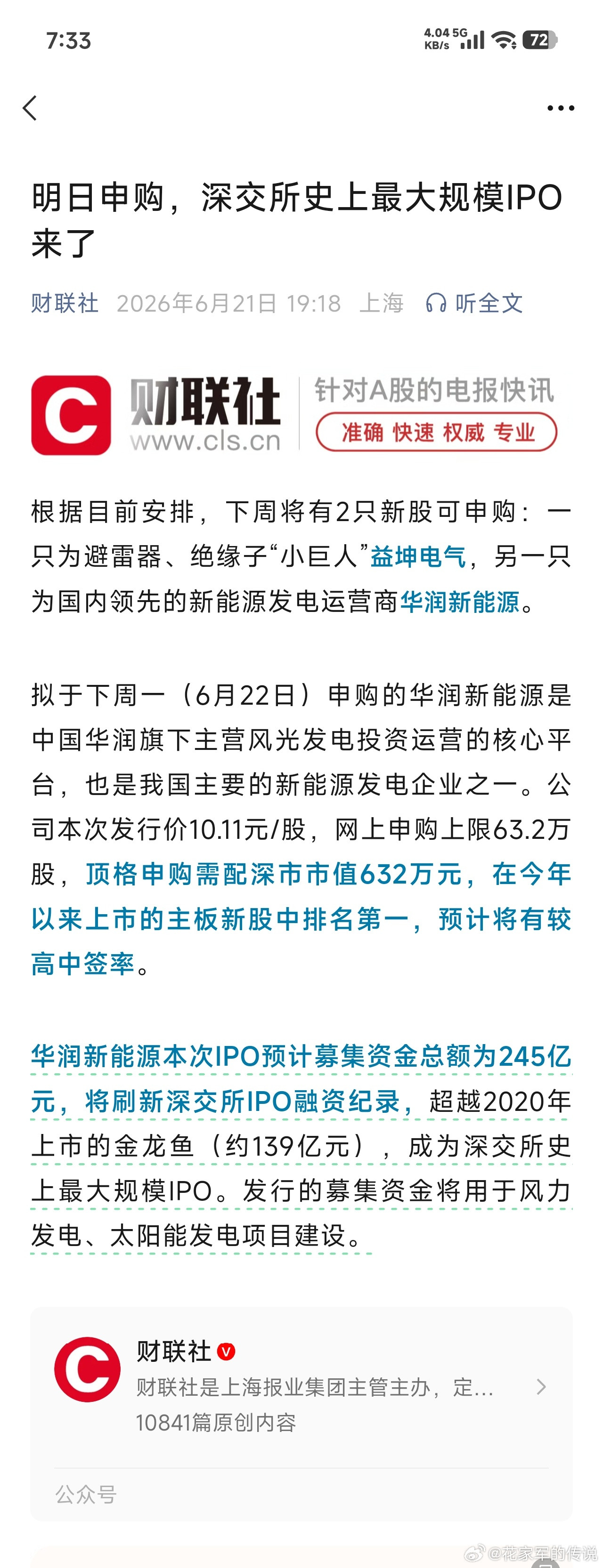

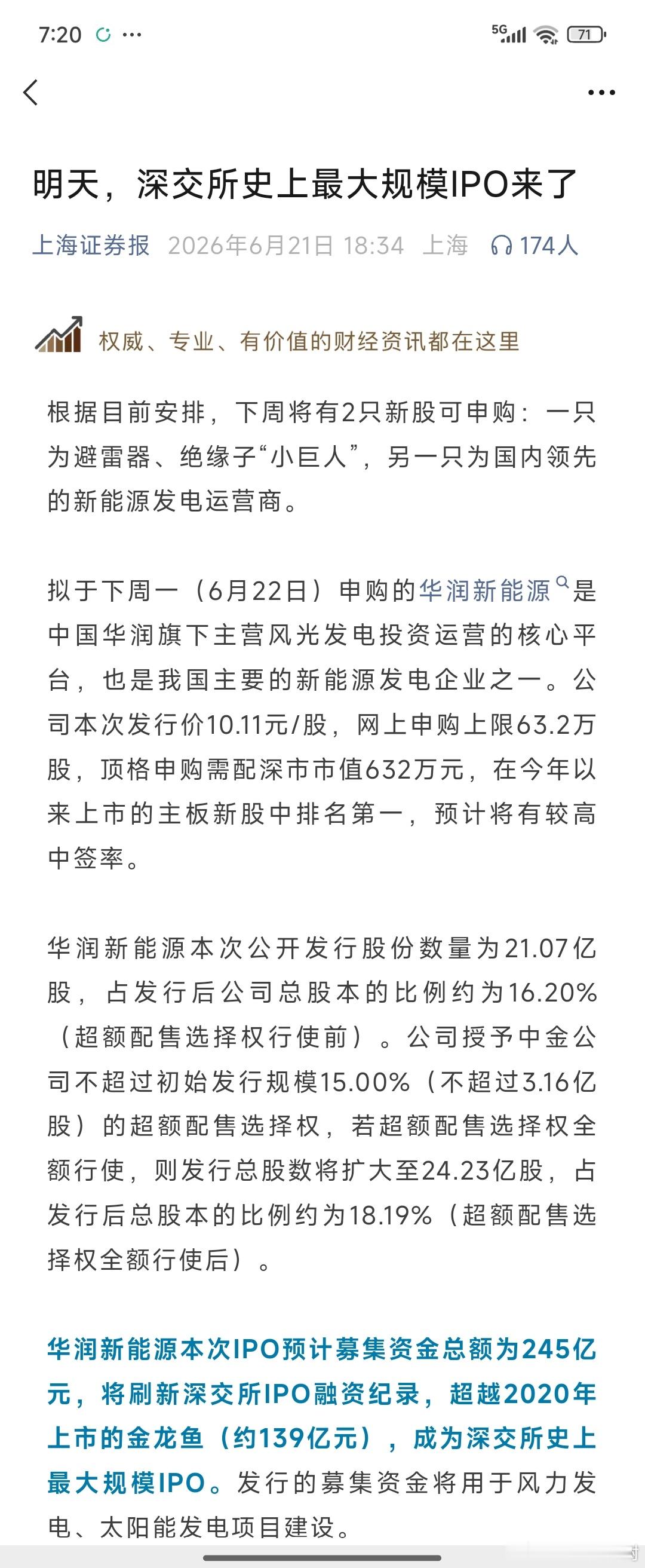

3100亿!深交所最大IPO来了摘自投研君投行圈子大A市场迎来了一位真正的“巨

3100亿!深交所最大IPO来了摘自投研君投行圈子大A市场迎来了一位真正的“巨无霸”。7月2日,华润新能源(01248.SZ)正式登陆深交所主板。公司开盘较发行价高开超110%,报21.6元/GU,总市值约2800亿元。截至当日收盘,公司股价最高攀升至23.95元/股,市值3115亿元。公司245亿元的募资规模,一举超越2020年上市的金龙鱼(约139亿元),成为深交所成立36年来规模最大的IPO。发行价10.11元/GU,发行市盈率21.99倍。顶格申购需配市值632万元,在今年上市的主板新股中排第一。这背后,也不是一次普通的IPO,是一场历时三年的资本长跑。三年长跑,一波三折华润新能源的上市之路走得并不轻松。2023年2月,华润电力首次公告筹划分拆新能源板块A股上市。当年6月,分拆计划获香港联交所上市委员会同意。但随后遭遇2023年8月证监会“阶段性收紧IPO”政策,进程一度陷入停滞。直到2025年3月14日,申请才正式获深交所受理。华润新能源也成为深主板受理的首家红筹企业。2026年4月28日过会,5月15日获证监会注册批复。6月22日,终于迎来申购日。从2023到2026,整整三年多。这家“H股拆A”的绿电巨无霸,终于站在了大A的门口。钱从哪里来,钱往哪里去?说清楚华润新能源,得先搞懂它靠什么赚钱。商业模式并不复杂:投资、开发、运营和管理风力与太阳能发电站,主要产品就是电力。简单说,建电站、发绿电、卖电赚钱。收入结构上,风电是绝对的“压舱石”。2023至2025年,风电收入占主营业务收入的比重分别为92.39%、87.88%和82.39%。但光伏业务正在高速崛起,收入占比从7.61%提升到17.61%,收入规模从15.5亿元跃升至39.5亿元。“风电打底、光伏冲锋”,双轮驱动的格局已经成型。截至2025年末,公司控股并网装机容量达4158.99万千瓦,占全国新能源市场份额约2.26%。其中风电2763.07万千瓦(全国市占率4.32%),光伏1395.92万千瓦(全国市占率1.16%)。资产覆盖全国31个省区市。在京津冀、长三角、粤港澳大湾区等电力消纳条件好的地区重点布局,同时在“三北”等资源富集区大力争取项目开发权。客户是谁?国家电网和南方电网。就这两个巨无霸,没别人。规模在涨,利润在跌翻看财务数据,一些科目值得关注。2023至2025年,营业收入分别为205.12亿元、228.74亿元、229.09亿元。营收还在涨,但增速已经明显放缓,从12.72%到11.51%再到0.15%。更扎眼的是利润。归母净利润从2023年的82.80亿元降到2024年的79.53亿元,再降到2025年的61.02亿元。毛利率也从60.75%降至48.84%。典型的“增收不增利”。2026年一季度,营收62.11亿元,同比下降2.81%;归母净利润16.17亿元,同比下降31.07%。公司自己预测,上半年归母净利润33亿到38亿元,同比下降19.18%到29.81%。原因也不复杂。公司解释:气候影响、限电率上升、电价政策调整导致电价和利用小时数下滑。同时装机规模在增长,发电成本相应增加。此外,部分电站调整补贴计提事项,也影响了发电收入。补贴退坡是行业性的“灰犀牛”。2023至2025年,可再生能源补贴收入从64.79亿元降到39.74亿元,占营收比例从31.59%降到17.35%。护城河但把华润新能源简单归结为“业绩下滑的巨无霸”,显然不公允。有几个数据值得细看。第一,利用小时数。2025年,公司风电平均利用小时2307小时,光伏1295小时。而全国行业平均水平分别是1979小时和1088小时。风电高出16.5%,光伏高出19%。这意味着什么?同等装机规模下,华润新能源的年发电量高出行业平均10%以上。第二,专利与技术。截至2025年末,公司已取得主要境内专利566项。从测风塔加激光雷达的组合测风方案,到智慧运维管理体系,形成了覆盖项目开发、建设、运营全链条的原创技术能力。第三,产业协同。背靠华润集团,通过“内外引联”模式获取资源,内部与集团其他业务单元协同,外部与设备厂商及设计院合作。在新能源资源竞争白热化的当下,这种模式构成了难以复制的竞争壁垒。行业在洗牌整个新能源发电行业正在经历一场深刻的重构。2025年,全国新能源累计装机18.4亿千瓦,同比增长30.9%,占全国总装机容量的比重达到47.3%。风光合计装机历史性地超过火电。但装机领先不等于电量领先。行业正从“拼规模”转向“拼质效”。新能源正从纯粹的电力商品升级为融合电量、碳资产、绿证、调节能力的多元复合体。竞争逻辑变了,不再单纯比拼装机规模,而是转向AI与能源全链条的深度融合。在这个洗牌期,华润新能源的行业地位如何?装机规模排在行业前列,仅次于三峡能源、龙源电力、华电新能。2025年净利润高于龙源电力和三峡能源。营收规模与销售毛利率均处于同业中高位区间。一句话:体量够大,效率不差,有技术壁垒,有资源协同。245亿,买的是什么?回到那个最核心的问题:一个营收几乎零增长、利润连续下滑的公司,凭什么募资245亿刷新历史?答案是:市场买的不是过去,是未来。本次募资将全部投向7.175GW的风光新能源项目,项目总投资约404.22亿元。245亿只是启动资金。当前公司资产负债率已接近60%,速动比率仅0.61。应收账款达217亿元,其中195亿元是应收补贴款,回款周期1到4年。短期借款124亿元。融资渠道受限。不上市,钱从哪里来?上市后,股权融资渠道打开,资产负债结构有望优化,新项目开发的资金保障大大增强。这才是245亿的真正意义,不是给过去买单,是为未来铺路。发行市盈率21.99倍,略高于行业平均的20.86倍,且上市当天高开。市场愿意给这个溢价,看重的是央企信用背书、全国性布局、技术壁垒和产业协同的综合价值。华润新能源的IPO,是一家企业的资本化叙事,更是中国绿电行业从“跑马圈地”走向“精耕细作”的一个切片。行业在洗牌,补贴在退坡,电价在下行。这些是所有人都要面对的宏观压力。但华润新能源手里握着几张牌:41.59GW的装机规模、高于行业平均的利用效率、566项专利构筑的技术壁垒、华润集团的产业协同。245亿的募资,是对这些资产的一次重新定价,也是对未来十年绿电赛道的一次重注。当然,风险从来不会缺席。电价下行趋势、补贴退坡节奏、限电率波动、业绩持续承压,这些都是悬在头上的达摩克利斯之剑。但有一点是确定的:在“双碳”战略的宏大叙事下,新能源不是选项,是必选项。华润新能源的上市,只是这个故事的一个新章节。顺着华润新能源这个“募资王”身后望去,后面还有长鑫科技、超聚变、宇树科技等科技类超大型IPO,也会陆续登陆大A市场。不妨拭目以待,下一个超级IPO的诞生。对华润新能源的上市这个话题,您怎么看?投行热点深度思考商业财经投行圈子财经热搜上市公司AI财经热搜IPO一级市场华润新能源上市

![一老股民说:你有钱想上交国家,有个专门的机构,叫上交所[呲牙笑]如果你还想深入](http://image.uczzd.cn/2576799756900233250.jpg?id=0)

投资避险提示:1、*ST万方:收到深交所股票终止上市决定2、*ST闻泰:控股股东

投资避险提示:1、*ST万方:收到深交所股票终止上市决定2、*ST闻泰:控股股东所持全部1.54亿股被司法冻结3、卓锦股份:实控人兼董事长与董事因违规披露重要信息收到判决书4、欧科亿:格林美拟询价转让公司5.5%股份5、泰豪科技:泰豪集团拟减持公司不超3%股份

2026年4月20日,深交所的大屏幕上,"万达电影"四个字被悄悄摘掉,换上的是"

2026年4月20日,深交所的大屏幕上,"万达电影"四个字被悄悄摘掉,换上的是"儒意电影"。证券代码002739保持不变,主人换了。你要知道,这家公司2015年上市那天,市值一度逼近1500亿,被叫作"中国院线第一股"。十年之间,它从王健林手里最闪亮的文娱棋子,变成了一个被转手的筹码。同一周,永辉超市38.6亿的催债仲裁也尘埃落定,裁决书白纸黑字写着"王健林承担连带保证责任"。本裁决为终局裁决,自作出之日起生效。一边丢掉品牌,一边被追债到个人头上——我搞军事时政这么多年,也算见过不少大起大落,但一个72岁的前首富被逼到这个份上,确实让人五味杂陈。很多人只看到6000亿这个天文数字,没去算背后那笔更要命的账。我给大家掰扯掰扯。万达集团总负债高达6000亿元左右,核心子公司万达商管有息负债超1400亿元,每年利息支出达70至130亿元,日均利息超2000万元。什么概念?太阳还没升起来,电影院还没卖出一张票,万达广场大门还没拉开,今天的两千多万就已经开始往外淌了。一年到头拼命经营,利润也就五六十亿,可这点钱连利息的缺口都补不上,更不要提本金了。

重磅爆雷!周末15家公司暴雷预警:11家遭ST封板,2家退市风险高悬,2家被立案

重磅爆雷!周末15家公司暴雷预警:11家遭ST封板,2家退市风险高悬,2家被立案调查!年报披露收官倒计时加速推进,“ST潮”与退市风险集中来袭!本周末密集曝出15家公司利空公告,其中11家被实施ST处理(含6家已完成ST、5家新增ST预警),2家发布退市风险警示,2家因信披违规被立案调查,市场避险情绪瞬间拉满!一、ST阵营大扩容:11家公司深陷风险泥潭1.st喜临门:家居行业龙头突发惊雷,实控人非经营性占用资金3.85亿元,叠加违规担保4.7亿元,财报被出具否定意见审计报告。即便年报净利润2.414亿元未触业绩红线,仍被实施ST,股价一个月内从20.93元暴跌至12.03元,跌幅超42%,2.227万股东深陷困境,同比增长20.34%。2.st棒杰:服装家纺企业连续三年亏损,2025年净利润大亏9.887亿元,每股净资产-2.030元,财报遭非标审计,同时触发退市风险与其他风险警示,被双重ST。股价近半个月腰斩式下跌,从9.67元跌至5.05元,1.58万股东同比增12.43%,抄底资金悉数被套。3.st柳化:化学原料生产商年报净利亏2571万元,营收仅1.37亿元,触退市风险警示被ST。股价持续下探至2.95元,3.075万股东同比增长26.25%,多为抄底被套的投资者。4.st棕榈:建筑装饰企业连续五年亏损,2025年净亏11.91亿元,财报非标被实施其他风险警示。股价跌超一个月至2.42元,8.655万股东同比微降0.65%,部分止损资金离场。5.中国高科:股价四个月近乎腰斩,从15.91元跌至8.61元,年报净利亏1.263亿元,营收仅7604万元,触发退市风险警示被ST。6.st百利:上一交易日跌停,企业连续三年亏损,2025年净亏1.156亿元且财报非标,被实施其他风险警示,更名“st百利”。2.996万股东同比微降1.05%,资金持续出逃。7.st中珠:医疗服务企业连续五年亏损,2025年净亏1.142亿元,年报延期披露,核心雷点是控股股东非经营性占用资金未归还,被叠加其他风险警示。1.976万股东同比下降8.39%,资金加速撤离。8.福成股份:养殖行业企业财报遭“双重否定”——2025年财报被出具无法表示意见,内控报告被出具否定意见,触发退市风险与其他风险双重警示,提前发布风险提示。9.st利源:工业金属加工企业连续五年亏损,2025年预亏2.30亿元,两次发布退市风险警示,退市概率极大。10.st三木:股价持续四个月下跌,从8.75元跌至4.61元,业绩修正后预亏8.8亿-9.1亿元,连续三年亏损且财报将非标,发布其他风险警示。5.322万股东同比降4.93%,套牢盘加剧。11.st东珠:连续三年亏损,业绩修正后预亏11.35亿元,营收仅2.9亿元,触发退市风险警示,退市风险迫在眉睫。二、退市风险拉响:2家公司濒临退市红线1.st观典:连续两个20%跌停,上一交易日跌停打开但大跌4.67%,已是第9次发布退市风险提示。公司连续两年亏损,2025年预亏2.139亿元且营收低于1亿元,财报非标,年报后将直接触发终止上市,退市已成定局。2.st岩石:股价年内史诗级暴跌,从14.84元跌至0.98元,虽反弹6个交易日,但退市风险未缓解。营收低于3亿元,年报后净资产大概率为负,且市值已跌破5亿元,第6次发布退市风险提示,投资者需警惕彻底退市风险。三、信披违规遭查:2家公司被立案调查1.黑芝麻:食品加工企业股价跌超一年,从9.87元跌至5.10元,因实控人非经营性占用资金、违规对外担保、关联交易披露不及时等信披违法违规行为,被立案调查,8.4万股东同比降1.18%,解套之路遥遥无期。2.神马股份:化学纤维生产商股价半个月下跌,从高位跌至8.29元,因2025年关联交易违规、2024-2025年财报大面积更正,触发信披违规被立案调查,后续监管处罚与股价承压在所难免。核心警示总结年报收官阶段,“雷区”集中爆发,ST与退市风险标的大幅增加。投资者需严格规避业绩亏损、财报非标、实控人违规、资金占用等高危标的,重点排查持仓标的潜在风险,严守风控底线,切勿盲目抄底!风险提示:本文内容均来自上市公司公开公告,仅为风险梳理,不构成投资建议,市场风险莫测,投资需谨慎!A股今日看盘财经