标签: 沃伦·巴菲特

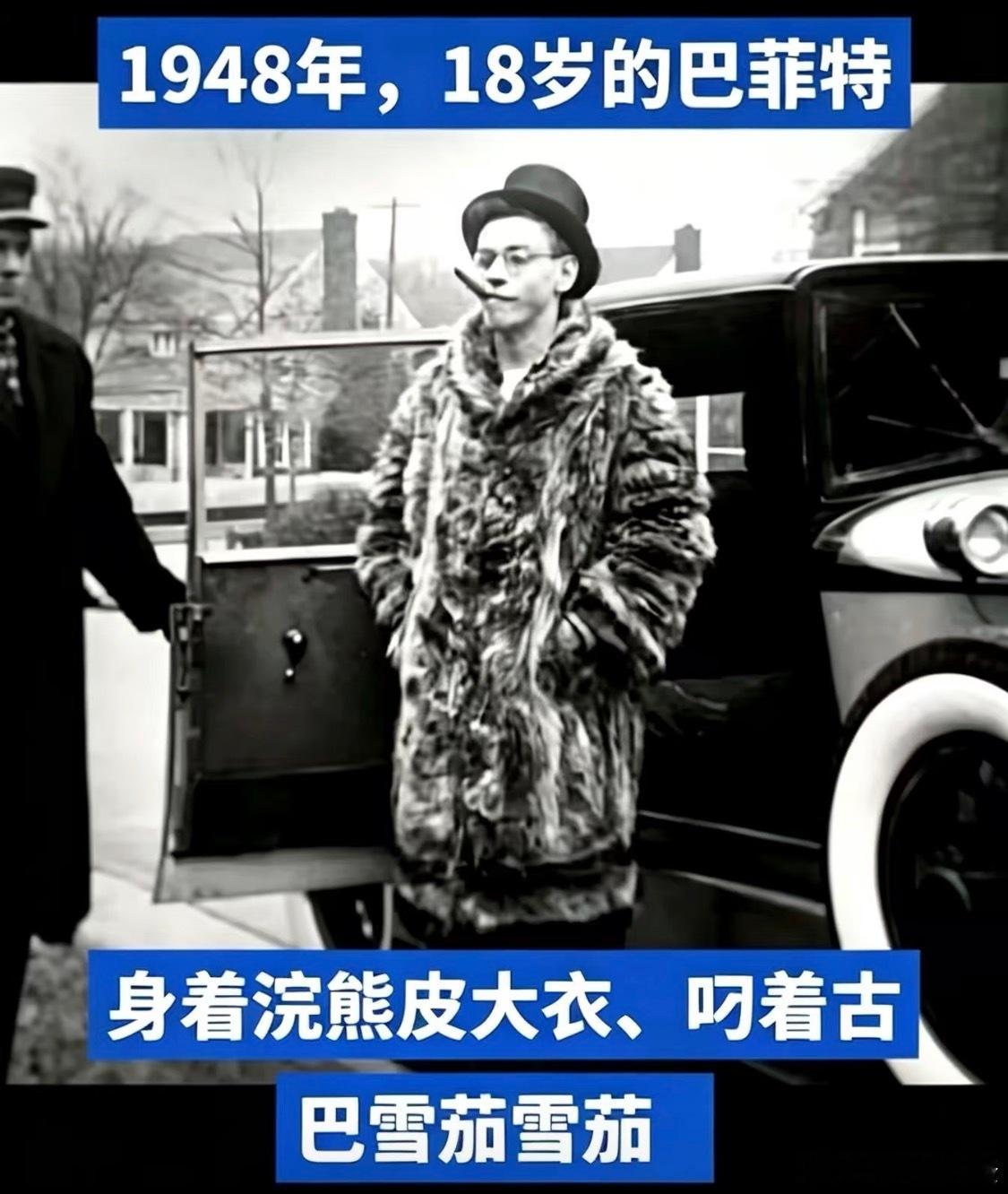

刚满18岁的沃伦·巴菲特,拍摄时间1948年

刚满18岁的沃伦·巴菲特,拍摄时间1948年

1988年巴菲特花了13亿美元买了可口可乐,买完之后没有动过。可口可乐每个季度往

1988年巴菲特花了13亿美元买了可口可乐,买完之后没有动过。可口可乐每个季度往他账上打钱,2025年全年打了8亿1600万,这笔钱每年都会涨,这么多年没断过。他花13亿买的东西,现在每年给他提8亿多,不到两年就把本金还了一遍,而且已经还了很多遍了。这就是为什么他不卖可口可乐,反而要卖掉比亚迪,因为比亚迪完全是另一种东西。把时间拨回2008年,当时沃伦·巴菲特对比亚迪这家远在中国的企业持保留态度,认为汽车制造属于资金密集型且竞争极其惨烈的苦差事。查理·芒格却把比亚迪创始人王传福看作百年难遇的奇才。芒格联合索科尔向巴菲特极力推荐这家中国公司,芒格甚至在公开场合称赞王传福各种天赋集于一身,不仅智商极高,而且每周在车间与实验室里工作整整七十个小时。面对老搭档如此罕见的强烈推崇,巴菲特心里明白这绝非普通的提议,经过漫长的内部讨论最终拍板定案。2008年9月26日,伯克希尔·哈撒韦旗下的中美能源公司斥资约18亿港元,以每股8港元的价格认购了2.25亿股比亚迪H股股份。入局时对应的市盈率只有10.2倍,市净率1.53倍。这笔投资在此后近十四年的漫长岁月里纹丝不动,成为伯克希尔重仓中国民营企业的经典案例。在这十几年的持仓岁月里,比亚迪迎来了爆发式跨越。2022年全年,这家新能源车企产销量双双突破186万辆,同比暴涨两百多个百分点,直接拿下该年度全球新能源汽车销量冠军宝座。企业成长速度令人咋舌,过往比亚迪新能源汽车从零到一百万辆足足用了十三年,而从第五百万辆到第六百万辆新能源汽车下线,郑州工厂仅仅用了107天。2024年11月24日,第六百万辆车正式驶下生产线,创造了全球车企的新纪录。到了2025年上半年,比亚迪凭借3713亿元的营业收入,实现百分之二十三的同比增长,首次跻身财富世界五百强名单的第91位,同时账上趴着高达1561亿元的现金储备。面对如此亮眼的业绩和不断飙升的股价市值,伯克希尔·哈撒韦本可以继续坐享红利,巴菲特却在企业如日中天之际做出了截然相反的决定。2022年8月,资本市场敏锐捕捉到伯克希尔开始减持手中持有了十四年的比亚迪股票。这并非一次恐慌性抛售,而是一场长达三年多的平稳撤退。直到2025年9月,伯克希尔彻底清仓。套现行为背后藏着巴菲特最底层的商业逻辑考量。新能源汽车赛道虽然热度极高,风口红利巨大,本质上依然属于高强度内卷的先进制造业。这个行业需要长期投入海量资金用于研发新技术、扩大生产线以及应对竞争对手激烈的价格战。今天在电池技术或智能驾驶上领跑,不代表明天依然能够维持绝对优势,稍有停滞就会被同行迅速超越,企业利润和现金流存在巨大的波动风险,行业的整体容错率极低。可口可乐的生意模式没有任何技术迭代焦虑。无论宏观经济周期如何变动,全球消费者对快消饮品的需求常年保持稳定,不需要每年砸出上百亿研发费用去追赶行业风口,只需凭借强大的品牌壁垒和分销渠道就能稳稳赚取现金流。巴菲特投资的核心追求是锁定长期的确定性,赚取企业年年自动入账的稳定红利,无需每天操心所投资的企业是否会被新技术淘汰。比亚迪属于需要时刻狂奔的赛道,潜在的行业风险与不确定性完全违背了老巴菲特稳字当头、谋求躺赢的核心原则。尽管彻底清仓,这次投资依然是一场极其成功的资本运作。从2008年建仓到2025年离场,若不考虑历年的现金分红因素,比亚迪股价累计上涨约三千八百个百分点,巴菲特累计套现至少80.71亿港元,伯克希尔的投资回报超过三十八倍。双方的告别显得异常体面。巴菲特曾在股东大会等公开场合盛赞比亚迪是一家由非凡人物经营的非凡企业。2025年9月22日,比亚迪集团公关处总经理李云飞在社交平台发文回应,表示股票买卖属于资本市场的正常运作,并真诚感谢巴菲特与芒格过去十七年里的资金支持与一路陪伴。两位国际顶级投资人与中国制造业龙头企业的这段长跑交集,最终在互相成就中画上了圆满的句号。这笔投资生动印证了中国新能源产业的强势崛起,同时也清晰划定了长期资本在寻找稳定现金流与投资高成长制造企业之间的底层逻辑界限。

1988年巴菲特花了13亿美元买了可口可乐,买完之后没有动过。可口可乐每个季度往

1988年巴菲特花了13亿美元买了可口可乐,买完之后没有动过。可口可乐每个季度往他账上打钱,2025年全年打了8亿1600万,这笔钱每年都会涨,这么多年没断过。他花13亿买的东西,现在每年给他提8亿多,不到两年就把本金还了一遍,而且已经还了很多遍了。这就是为什么他不卖可口可乐,反而要卖掉比亚迪,因为比亚迪完全是另一种东西。把时间拨回2008年,当时沃伦·巴菲特对比亚迪这家远在中国的企业持保留态度,认为汽车制造属于资金密集型且竞争极其惨烈的苦差事。查理·芒格却把比亚迪创始人王传福看作百年难遇的奇才。芒格联合索科尔向巴菲特极力推荐这家中国公司,芒格甚至在公开场合称赞王传福各种天赋集于一身,不仅智商极高,而且每周在车间与实验室里工作整整七十个小时。面对老搭档如此罕见的强烈推崇,巴菲特心里明白这绝非普通的提议,经过漫长的内部讨论最终拍板定案。2008年9月26日,伯克希尔·哈撒韦旗下的中美能源公司斥资约18亿港元,以每股8港元的价格认购了2.25亿股比亚迪H股股份。入局时对应的市盈率只有10.2倍,市净率1.53倍。这笔投资在此后近十四年的漫长岁月里纹丝不动,成为伯克希尔重仓中国民营企业的经典案例。在这十几年的持仓岁月里,比亚迪迎来了爆发式跨越。2022年全年,这家新能源车企产销量双双突破186万辆,同比暴涨两百多个百分点,直接拿下该年度全球新能源汽车销量冠军宝座。企业成长速度令人咋舌,过往比亚迪新能源汽车从零到一百万辆足足用了十三年,而从第五百万辆到第六百万辆新能源汽车下线,郑州工厂仅仅用了107天。2024年11月24日,第六百万辆车正式驶下生产线,创造了全球车企的新纪录。到了2025年上半年,比亚迪凭借3713亿元的营业收入,实现百分之二十三的同比增长,首次跻身财富世界五百强名单的第91位,同时账上趴着高达1561亿元的现金储备。面对如此亮眼的业绩和不断飙升的股价市值,伯克希尔·哈撒韦本可以继续坐享红利,巴菲特却在企业如日中天之际做出了截然相反的决定。2022年8月,资本市场敏锐捕捉到伯克希尔开始减持手中持有了十四年的比亚迪股票。这并非一次恐慌性抛售,而是一场长达三年多的平稳撤退。直到2025年9月,伯克希尔彻底清仓。套现行为背后藏着巴菲特最底层的商业逻辑考量。新能源汽车赛道虽然热度极高,风口红利巨大,本质上依然属于高强度内卷的先进制造业。这个行业需要长期投入海量资金用于研发新技术、扩大生产线以及应对竞争对手激烈的价格战。今天在电池技术或智能驾驶上领跑,不代表明天依然能够维持绝对优势,稍有停滞就会被同行迅速超越,企业利润和现金流存在巨大的波动风险,行业的整体容错率极低。可口可乐的生意模式没有任何技术迭代焦虑。无论宏观经济周期如何变动,全球消费者对快消饮品的需求常年保持稳定,不需要每年砸出上百亿研发费用去追赶行业风口,只需凭借强大的品牌壁垒和分销渠道就能稳稳赚取现金流。巴菲特投资的核心追求是锁定长期的确定性,赚取企业年年自动入账的稳定红利,无需每天操心所投资的企业是否会被新技术淘汰。比亚迪属于需要时刻狂奔的赛道,潜在的行业风险与不确定性完全违背了老巴菲特稳字当头、谋求躺赢的核心原则。尽管彻底清仓,这次投资依然是一场极其成功的资本运作。从2008年建仓到2025年离场,若不考虑历年的现金分红因素,比亚迪股价累计上涨约三千八百个百分点,巴菲特累计套现至少80.71亿港元,伯克希尔的投资回报超过三十八倍。双方的告别显得异常体面。巴菲特曾在股东大会等公开场合盛赞比亚迪是一家由非凡人物经营的非凡企业。2025年9月22日,比亚迪集团公关处总经理李云飞在社交平台发文回应,表示股票买卖属于资本市场的正常运作,并真诚感谢巴菲特与芒格过去十七年里的资金支持与一路陪伴。两位国际顶级投资人与中国制造业龙头企业的这段长跑交集,最终在互相成就中画上了圆满的句号。这笔投资生动印证了中国新能源产业的强势崛起,同时也清晰划定了长期资本在寻找稳定现金流与投资高成长制造企业之间的底层逻辑界限。

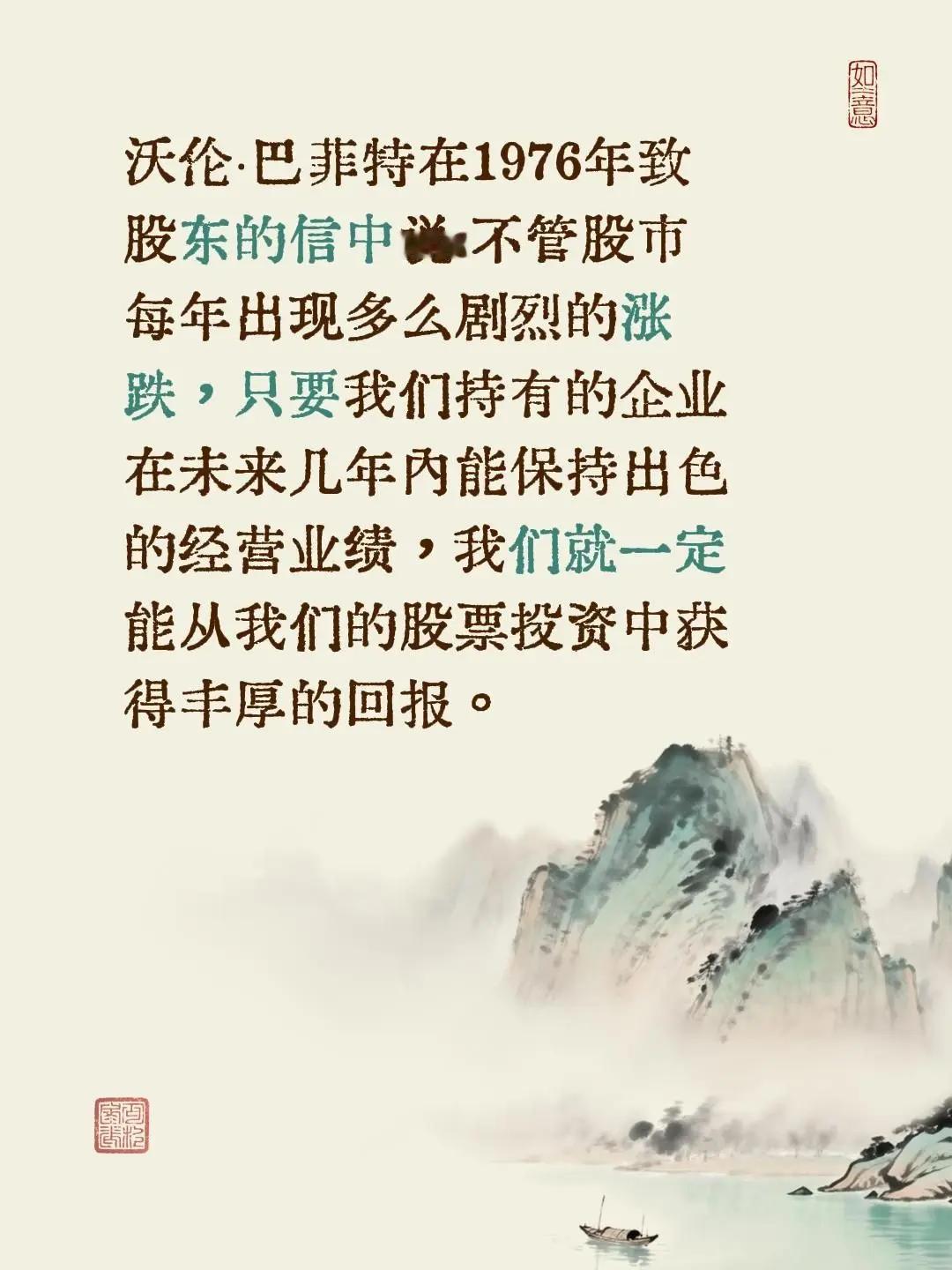

我对集中持股的看法一直很矛盾。一方面,如果你能集中持仓、并且像鹰一样盯紧这些仓位

我对集中持股的看法一直很矛盾。一方面,如果你能集中持仓、并且像鹰一样盯紧这些仓位,这是一件好事。我们表现最好的头寸,往往就是那些规模最大的头寸。另一方面,随着管理规模的扩大,过于集中会带来流动性风险。还有一个更微妙的危险:长期持有好公司固然是一种美妙的体验,因为它们会以令人愉悦的方式复利增长,但问题在于,公司会在你不知不觉中悄悄发生变化。等你意识到某只股票开始跑输的时候,可能已经过去了很长时间。我常用一个比喻:当你深夜不睡,外面天还是漆黑一片,然后慢慢地有一点点光,再慢慢地更亮一些,然后突然就天亮了。你意识到某只长期持有的股票出了问题,往往就是这种感觉——你以为自己一直在注视它,却没发现它已经悄悄变了。说白了就是智识上的懈怠。不是"对公司太了解"的问题,而是"因为太了解,反而没能保持足够的距离感"。很少有人能做到每天重新审视自己的持仓,就好像第一次看它一样。沃伦·巴菲特的做法是几乎从不卖股票,但他重仓可口可乐的经历并不算特别成功……他当然是个天才,但你说的这一点恰恰说明了这个问题——即使是最伟大的投资者,也可能因为和某只股票待得太久而失去客观判断。这正是集中持股最大的陷阱。

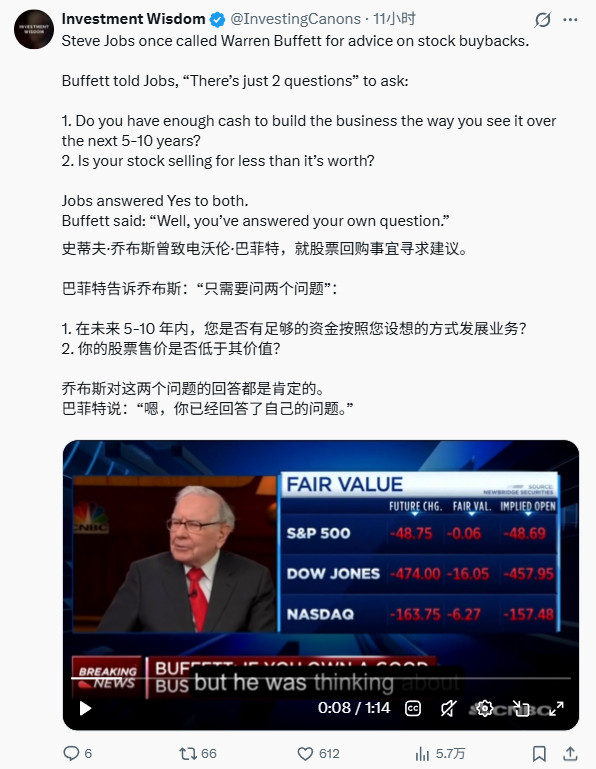

“股神”巴菲特的一则大胆预言,再次引发全球轰动!他说:“20年或50年后,日本和

“股神”巴菲特的一则大胆预言,再次引发全球轰动!他说:“20年或50年后,日本和美国都将更强大!”那么中国呢?巴菲特接下来的一席话,更是语出惊人……感谢各位的阅读,若觉得内容有所共鸣,不妨点个关注,欢迎在评论区分享您的见解,与更多朋友交流讨论。当“股神”沃伦·巴菲特在2025年宣布将于次年退休时,他留给世界的不仅是一个投资时代的背影,还有一系列被反复咀嚼的言论,其中一句尤为引人深思:他相信20年乃至50年后,日本和美国都会变得比现在“更强大”。全球第二大经济体,在这样长跨度的展望中,被这位传奇投资者有意无意地“忽略”了。这并非出于无知,他曾盛赞中国的发展是“奇迹”,并通过投资比亚迪获取过惊人回报。其背后交织的,是一套老练而保守的资本逻辑、对“确定性”的极致追求,以及对两种截然不同发展路径的无声的评判。要理解这种“忽略”,首先需审视他究竟在拥抱什么。自2020年起,巴菲特通过伯克希尔·哈撒韦大举投资日本五大商社(三菱、三井、伊藤忠、住友、丸红),其操作堪称经典套利教科书:在日本发行利率近乎为零的日元债券获取资金,买入这些股息率稳定在4%-5%的股票,轻松赚取息差。这些商社并非普通的日本企业,它们是掌控能源、矿产、粮食全球流通命脉的“贸易血管”,其超半数营收来自海外。无论日本国内经济起伏,只要世界还需要资源,它们就能持续收取“过路费”。巴菲特看中的,正是这种穿越周期的、垄断性的现金流,以及日本公司治理的稳定性和股东友好文化。他公开表示将持有这些股票“50到60年”,这本质上是对一种现存全球资源分配体系和商业模式的长期押注,而非对日本本土创新经济的豪赌。与之形成鲜明对比的,是他对中国资产态度的转变。从2008年以每股8港元买入比亚迪,到2025年第一季度彻底清仓,这笔投资在17年间获得了近40倍的巨额回报。巴菲特的退出理由非常清晰:地缘政治带来的不确定性。在他看来,美国对华的技术封锁、贸易制裁等政策,使得评估中国头部企业的长期风险变得异常困难。这种“不确定性”是他投资哲学中最厌恶的因素。他并非认为比亚迪这家公司不优秀,事实上它已成长为全球电动车巨头,而是无法“赌”赢大国博弈这张牌。在搭档查理·芒格(一位中国的热情赞赏者)去世后,巴菲特更加回归其“不熟不做”、追求极致确定性的本源。因此,清仓比亚迪和回避对中国长期前景的公开预言,逻辑一脉相承:他将资本撤出了他无法完全“计算”的棋局。巴菲特的“美日更强”预言,实则紧密服务于其投资组合与话语策略。预言日本强大,是为其重仓的日本商社资产注入信心,稳固其投资叙事的逻辑闭环。强调美国强大,则是为其以美国为根基的庞大商业帝国(保险、银行、可口可乐等核心持股)提供终极背书。这是一种“叙事即现实”的资本艺术。在西方主流叙事框架下,明确预言中国长期超越,可能带来不必要的政治审视与市场误读。对于一位即将交班、极度重视遗产稳妥的耄耋老者而言,沉默是比任何预言都更安全的选择。他的言论首先是一位千亿美元资产管理者的风险管控,其次才是一位智者的远景分享。这种基于“旧确定性”的预言,恰恰可能漏掉了本世纪最大的“新变量”,中国所代表的、通过技术革命与产业独立重塑全球规则的发展路径。巴菲特投资的日本商社,其商业模式建立在传统能源与资源的全球化垄断之上。而中国正在做的事情,如将光伏发电成本降至“白菜价”、用电动汽车颠覆百年燃油车体系、通过5G和数字基建构建新经济生态,本质上是在瓦解旧秩序的定价权和依赖路径。“一带一路”倡议、新能源合作网络,正是在构建多元化的资源与市场通道。这种发展不依赖于金融套利或收租模式,而是依靠“新质生产力”的硬核创新与普惠性扩张。它对全人类福祉的增益是巨大的,但对于依赖传统垄断现金流获取稳定回报的“旧资本”逻辑而言,却意味着根本性的挑战。因此,巴菲特的“忽略”可以被解读为一种认知框架的局限。他的投资殿堂建立在评估品牌护城河、稳定现金流和清晰估值的经典模型之上,这套模型在分析可口可乐或日本商社时游刃有余。但当面对一个拥有14亿人统一大市场、以国家意志推动尖端科技突围、并在激烈内部竞争中完成产业迭代的庞大经济体时,许多传统分析工具会暂时失效。这里的“不确定性”,在另一种视角下,正是充满爆发力的“可能性”。中国经济的韧性已在压力测试中得到验证:面对严峻的外部贸易壁垒,其通过开拓新兴市场、强化内部创新循环(研发投入占GDP比重已超OECD平均水平),依然保持了稳健增长,并持续贡献全球约三成增长动能。最终,巴菲特退休前的布局与预言,为旧时代的资本逻辑画下了一个精妙的注脚。信息来源:新华网《巴菲特减持比亚迪并非看空中国市场》