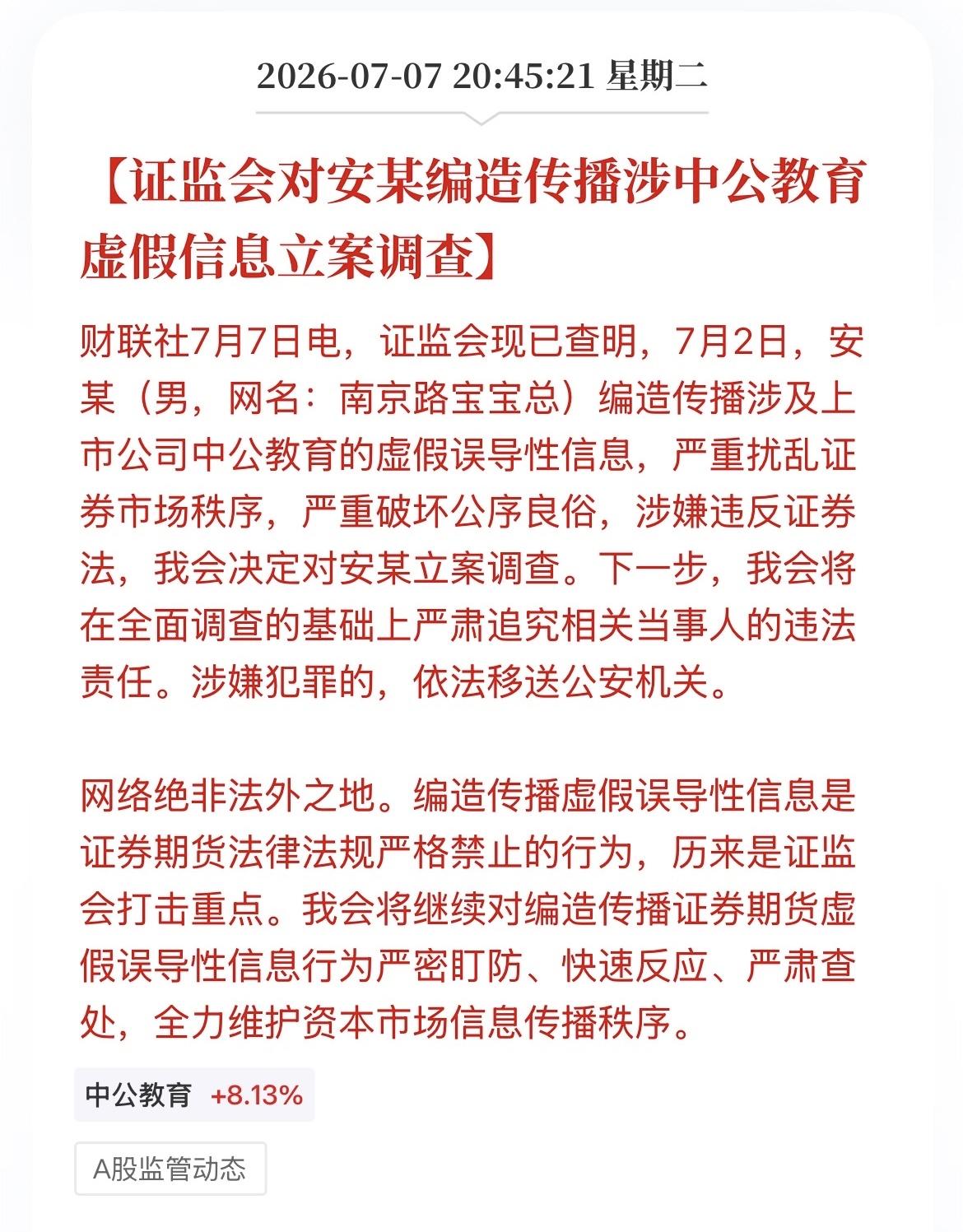

肃清恶意做空乱象,重塑A股公平生态,让亿万投资者重拾信心

资本市场是服务实体经济、承载居民财产性收入的核心平台,稳定有序的市场环境,是金融市场高质量发展的根基。如今恶意做空的不良风气如同潜藏的毒瘤,持续侵蚀A股健康运行秩序,人为制造非理性暴跌、放大市场恐慌,损害上亿中小投资者切身利益,整治这类违规行为已是民心所向、刻不容缓。

首先要厘清一个关键边界:合理对冲与恶意做空有着本质区别。机构持有大量持仓,少量融券对冲盘面回调风险,属于合规风控手段,也是市场自带的自我调节机制。但当下部分资金的操作早已脱离风险对冲初衷,单纯依靠规则漏洞牟利,便是典型的恶意做空。这类资金惯用多重手段打压盘面:借助转融通借来筹码集中砸盘,利用量化程序化高频单在关键支撑位制造破位行情,同时搭配网络不实传闻放大悲观情绪,双向收割市场利润。不少基本面稳健、业绩持续增长的个股,无任何利空消息却连续阴跌,无数散户认真研究行业、长期持股,最终在人为制造的恐慌行情中大幅亏损,多年积蓄付诸东流。

恶意做空带来的负面影响,早已不局限于投资者账户缩水,更层层传导至市场与宏观经济层面。从市场公平性来看,普通散户执行T+1交易规则,当日买入无法止损离场,而做空资金可借券灵活操作,天然形成交易规则不对等,长期消磨场内做多信心,市场赚钱效应持续低迷。从实体经济维度分析,资本市场是企业直接融资的重要渠道,股价长期被恶意打压,上市公司股权质押压力攀升,科创企业研发扩产的融资渠道收紧,制约产业升级与新质生产力培育。放眼宏观大局,股市资产是亿万家庭重要财富载体,账户持续亏损会直接压制居民消费意愿,不利于内需提振与经济稳定复苏。

近年来监管层持续出台多项政策收紧做空规则,封堵制度漏洞:全面禁止限售股、战略配售股份出借融券,斩断空头最大筹码来源;融券交易统一调整为T+1平仓,抹平机构日内反复做空的优势;上调融券保证金比例,抬高做空套利成本,一系列举措已经压缩了无序做空的空间。但隐蔽化、协同式做空行为仍时有出现,想要彻底根除乱象,还需从法律、监管、惩处多维度完善长效治理体系。

第一,细化法律法规,扎紧制度牢笼。进一步明确恶意做空、蛊惑交易、协同砸盘的认定标准,针对多账户分仓做空、舆论配合打压股价等隐蔽行为补充监管细则,从规则层面堵住投机资金钻空子的渠道,让各类违规做空行为有明确法条约束。

第二,加大违规惩处力度,树立强力震慑。坚持资本市场监管“零容忍”原则,对查实操纵股价、恶意做空的机构与个人,全额没收违法所得,叠加高额倍数罚款;对情节恶劣、反复违规的主体实施长期市场禁入,打破“违规成本低、做空收益高”的畸形现状,让资金不敢轻易触碰监管红线。

第三,升级数字化监管手段,实现动态精准防控。依托大数据、人工智能技术搭建全市场交易监控系统,对盘中集中砸盘、高频异常申报、同步融券开仓等异动行为实时预警、快速核查,提前阻断恐慌情绪扩散,避免单一做空操作引发全域踩踏行情。

第四,建立常态化监管机制,兼顾市场平衡。区分合规对冲交易与恶意做空行为,保留市场正常多空博弈功能;实行量化交易、融券账户每日核查、定期通报制度,持续净化交易环境,防止做空乱象反弹回潮。

资本市场的活力,源于公平公正的交易环境,更源于投资者长久的信任。只有彻底整治恶意做空乱象,股价走势才能回归企业基本面,不再被人为资金操控。当普通投资者不必担忧无理由暴跌,能够依靠自身研究获得合理回报,市场长期资金才会持续入场,充分发挥投融资双向功能,源源不断为实体产业输送金融活水。

政策层面多次提出稳定资本市场、提振投资信心,这是发展金融强国的重要一环。相信在制度持续完善、监管从严治理的双重保障下,A股将逐步肃清不良风气,构建风清气正的投资环境,走出稳健健康的长期行情,让亿万投资者真正看见市场希望。

免责声明:本文仅为市场现象客观分析与个人观点分享,不构成任何买卖、仓位调整投资建议。股票市场波动风险较高,投资者需结合自身风险承受能力理性参与。

评论列表