美国银行:存储芯片“超级周期”或将延续至2027年甚至2030年

美国银行证券(BofA Securities)从美光科技的财报中提炼出五大关键要点,涵盖了超级周期的可持续性、长期协议(LTA)的广泛采用、新建晶圆厂的高准入门槛、直至2028年的产能扩张受限,以及在资本支出大幅增加背景下依然强劲的增长态势。美光还披露,HBM4(第四代高带宽内存)的销售额已达10亿美元,并正在推进包括美国、中国台湾、新加坡和日本在内的多个地区的工厂建设及大规模EUV(极紫外光刻)设备采购。

超级周期的持久性:结构性供需失衡支撑长期上行趋势

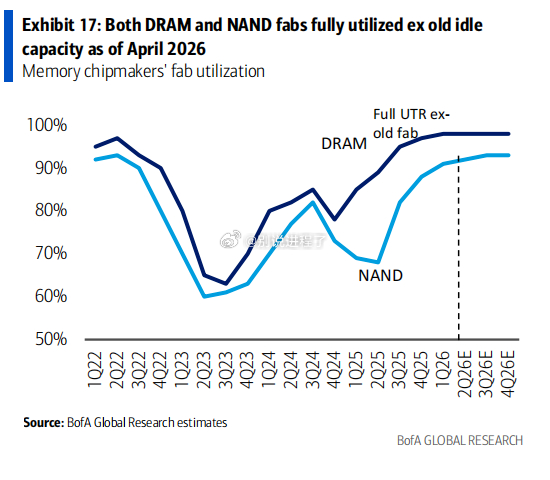

报告指出,新建晶圆厂面临诸多重大障碍——包括高昂的资本成本、地方政府法规以及电力和水资源供应的限制——这使得短期内难以进行大规模复制。即便展望2028年,有效的晶圆产能扩张仍将受限:升级旧厂房会占用大量洁净室资源,制造周期(lead times)不断延长,前道和后道设备占地面积持续增加,先进制程节点的良率爬坡依然缓慢,加之HBM相对于传统DRAM的高“位元等效比”(bit-equivalence ratio,即生产同等容量数据所需的晶圆面积更大),这些因素共同制约了整体可用产能。

与此同时,需求端持续受益于AI基础设施建设的加速。HBM4、HBM4e、SOCAMM、LPDDR5、GDDR7及企业级SSD等高端产品的强劲需求,将推动2026年下半年及整个2027年的位元出货量实现超预期增长——尽管预计同比增长率仍将保持在20%以下。

长期协议重塑定价机制:行业周期性有望趋于缓和

美光及其他主要存储芯片供应商正越来越多地与大型科技公司及OEM客户签订长期供应协议,以锁定价格。这一模式与台湾晶圆代工行业成熟的运营框架高度相似,预计将显著平抑存储器行业的周期性波动,从而实现更长周期内持续的高盈利水平。

然而,随着长期协议(LTA)占比的提升,平均销售价格(ASP)的上涨空间将受到限制。报告预测,2026年第三季度或下半年的ASP走势将趋于平缓,这与第二季度的强劲表现形成对比。基于此,2026年至2028年全球DRAM和NAND的营收预测上调了2%至4%。此次调整主要反映了2026年第二季度ASP表现优于预期(尽管部分被随后几个季度因LTA导致的ASP压力所抵消),同时也包含了对2026年下半年及2027-2028年出货量预测的小幅上调。

市场规模与财务展望:万亿美元级产业初具雏形

美光(Micron)预计截至2025年8月的季度营收约为500亿美元,折合年化营业收入约为2000亿美元。若按美光约20%的市场份额推算,全球存储芯片市场规模有望达到约1万亿美元。行业模型显示,2026年第三季度全球DRAM和NAND的总销售额将达到约2570亿美元,年化后同样处于1万亿美元量级,这与美光的指引相吻合。

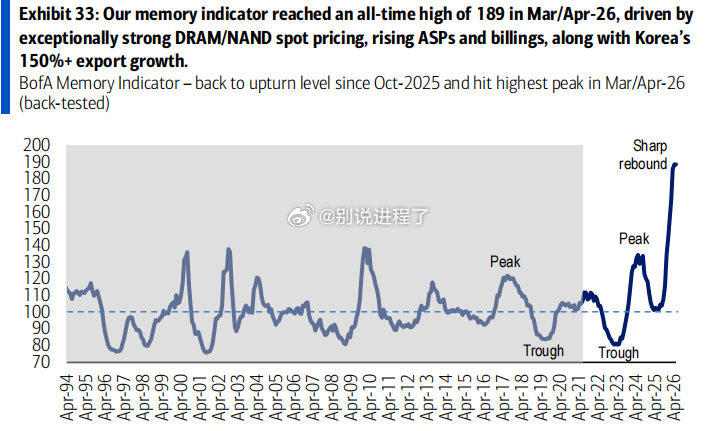

高频需求数据显示,韩国半导体出口(以存储芯片为主)在6月前20天同比增长188%,保持强劲增长势头。DRAM现货价格已连续五周上涨,累计涨幅约20%;相比之下,NAND现货价格小幅下跌约5%,显示出两大细分市场价格走势的分化。