日本开始对华出手了!日本四大光刻胶巨头对华断供,进口从 2200 吨跌至 111 吨。

6月22日,国内半导体行业传来一个让人后背发凉的消息,东京应化、JSR、信越化学、富士电子材料这四家日本光刻胶巨头,在同一天对中国客户亮出了底牌。

大家怎么看,一起评论区唠唠!

2025年一季度,中国从日本进口光刻胶2200吨,2026年一季度,111.3吨,直接掉了95%,高端ArF和EUV这两个品类更绝,1月到5月连续五个月报关零,这不是市场波动,这是被人一刀切了气管。

6月22日,东京应化、JSR、信越化学、富士电子材料四家日本光刻胶巨头在同一大亮底牌,ArF和EUV新单全停,KrF大幅收紧,驻场工程师集体撤走,老合同的货从一两个月交货拖到半年以上,一夜之间,中国半导体产业发现脖子上多了三只手。

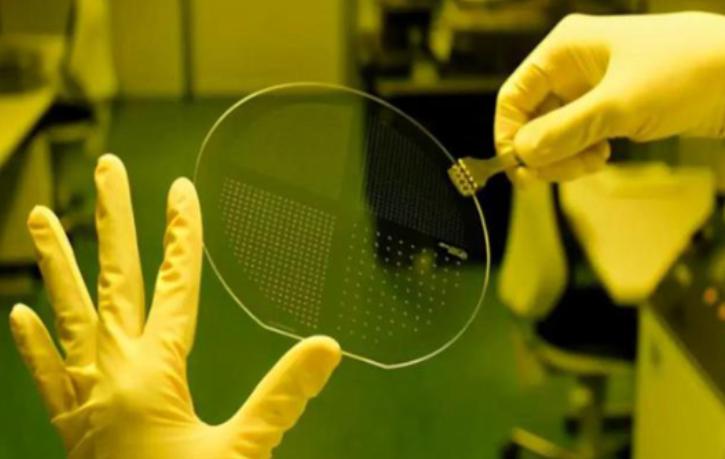

先得把这东西是什么说清楚,光刻胶是芯片的底片,在晶圆上画纳米级电路,全靠它感光显影,没它,几亿一台的光刻机就是铁疙瘩,而这四家日本企业合起来,拿了全球72%的市场,最顶级的EUV胶,100%攥在它们手心。

所以这回不是哪家企业的商业选择,是一场合围。

很多人以为这是突然翻脸,其实刀早就架好了,去年11月日本政府就把ArF和EUV胶纳入了出口管制,审批期拉到90天,110家中国企业进重点核查名单,通过率约等于零,今年2月又加了37类材料,6月22日不过是四家企业统一官宣,把已经闷了大半年的断供摆上台面。

日本这回砍下来的刀子,其实有三把,第一把,断新单,高端胶不给卖了,有钱也买不着,第二把,撤工程师,这招比断供更绝,光刻胶不是螺丝钉,不同晶圆厂的光源、显影液、蚀刻参数全不一样,每一批胶都得驻场工程师现场调配方,人一走,你手里有库存也用不出好良率。

第三把,拖交期,老合同还能执行的,交货周期从一两个月拉到半年以上,三刀齐下,斩的是供应链,也是技术服务,更是时间窗口。

看到这儿,很多人想起2019年日本对韩国那场制裁,同样掐光刻胶、氟化氢,三星库存只够撑三周,整个韩国半导体产业差点断气,直到2023年日韩关系缓和才松绑,那回是真打懵了,但这回剧本不对。

因为中国不是今天才开始备药。

2018年中美科技战一响,光刻胶国产化就上了日程,六年时间,别的不敢说,足够把一批企业从零推到量产线门口,KrF胶最争气,科华微电子国内市占率已经破40%,彤程新材的胶进了长江存储的3D NAND产线,ArF胶是公认难啃的骨头,南大光电的28纳米产品良率干到了99.7%,已经跑在中芯国际和长江存储的产线上。

鼎龙股份今年3月刚投产了一条年产300吨的高端光刻胶产线,从树脂到成品全链条自己造,6月就拿了近千加仑的新订单,8款产品覆盖28到14纳米,大基金三期砸了超过500亿在半导体材料上,上海直接给晶圆厂发补贴,买国产胶就返10%。

当然得说实话,最顶尖的EUV胶,我们现在还是零,国产还在研发阶段,光刻胶用的树脂和光酸剂,七成以上还得从日本进,头部晶圆厂的高端胶库存也就撑一两个月,短期压力是真的,不是纸面上的。

但日本这刀最讽刺的地方在哪?当年国内晶圆厂怕良率翻车,宁愿花高价用日本货,也不敢冒险给国产胶开测试窗口,现在被逼到墙角,没得选了,所有大厂主动把产线打开,国产胶的认证周期从两三年直接压到六到十二个月。

光刻胶这行有个铁规矩,一旦在产线上跑通验证,客户就不会再轻易换,先发优势就是护城河,日本这把是把护城河让出来了,亲手逼中国客户跟中国供应商绑在一起。

有网友说得直白:当年是“能用进口就用进口”,现在是“能不用进口就不用进口”,这心态一换,市场就是另一回事了。

六年前日本掐韩国,全世界见识了材料封锁的威力,六年后同一个招数用在中国身上,力度更大、下手更狠,但它忘了算一件事:韩国当年是毫无防备,中国是准备了六年,手起刀落,砍掉的不是中国的产能,是日本光刻胶在中国市场最后的那张旧船票。

断供的短期阵痛一定会来,产线该难熬还是难熬,但历史反复证明一个道理:你越掐什么,中国就越把什么造出来,日本这刀砍下去,不是中国半导体产业的终点,是高端材料全面国产化的发令枪,刀刃落在产业链上,最后长出来的,是自己的骨头。

对此,大家有什么想说的呢?欢迎在评论区踊跃留言!麻烦看官老爷们阅读后点赞关注,谢谢!

(个人观点,理性观看)