大摩:台积电 CoWoS

CoWoS 分配

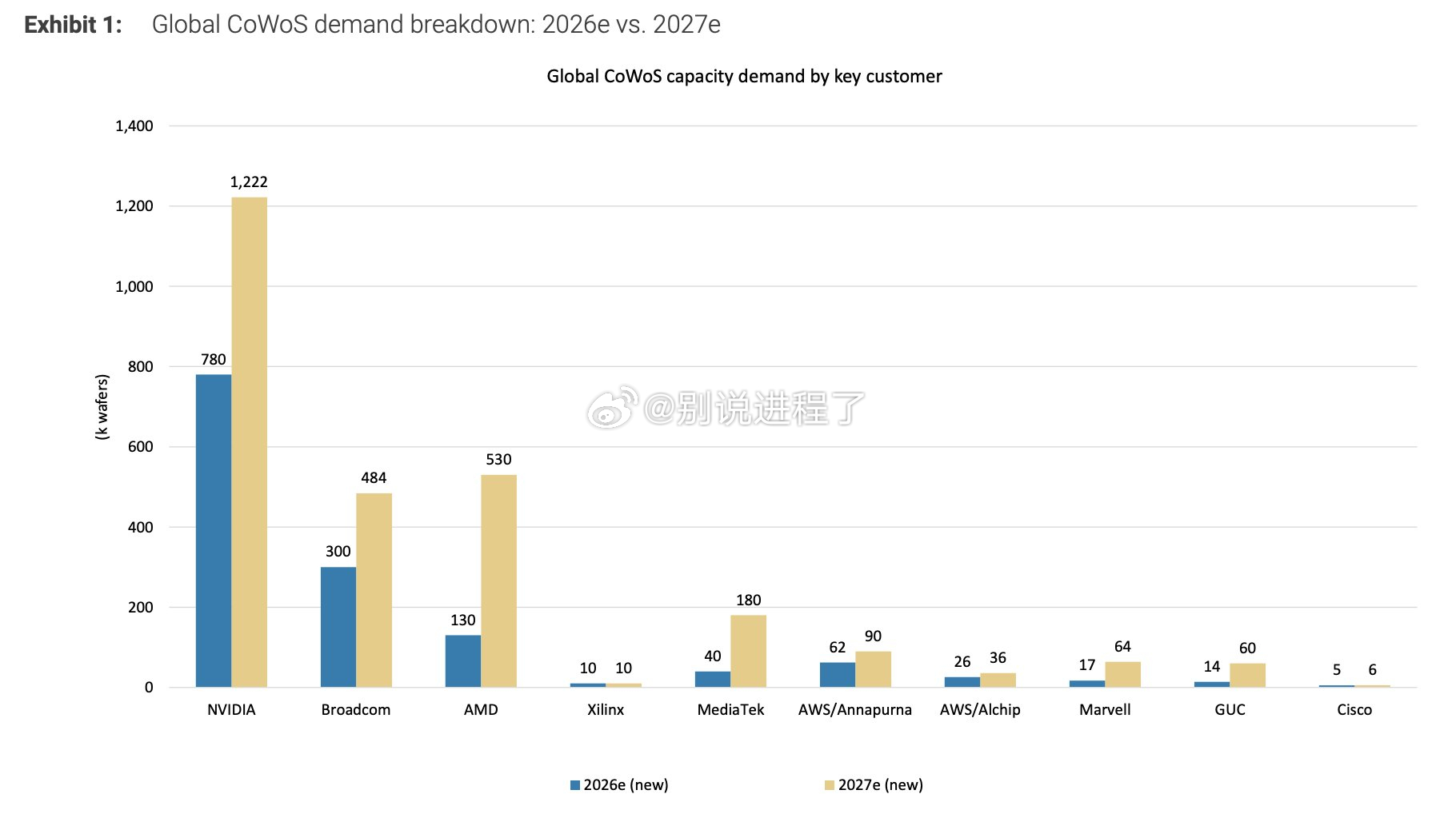

> NVIDIA 的 $NVDA 全球 CoWoS 产能需求预计将从 2026e 年的 780k 片晶圆跃升至 2027e 年的 1,222k 片晶圆。这一量级完全盖过了名单上所有其他客户。

> AMD 和博通在 2027e 年的需求排名中位居第二高,其中 AMD 预计为 530k 片晶圆(超过博通的 484k 片晶圆)。

> 联发科显示出显著增长,到 2027e 年达到 180k 片晶圆,而其他玩家如 Xilinx 和思科则保持平稳或相对极低。

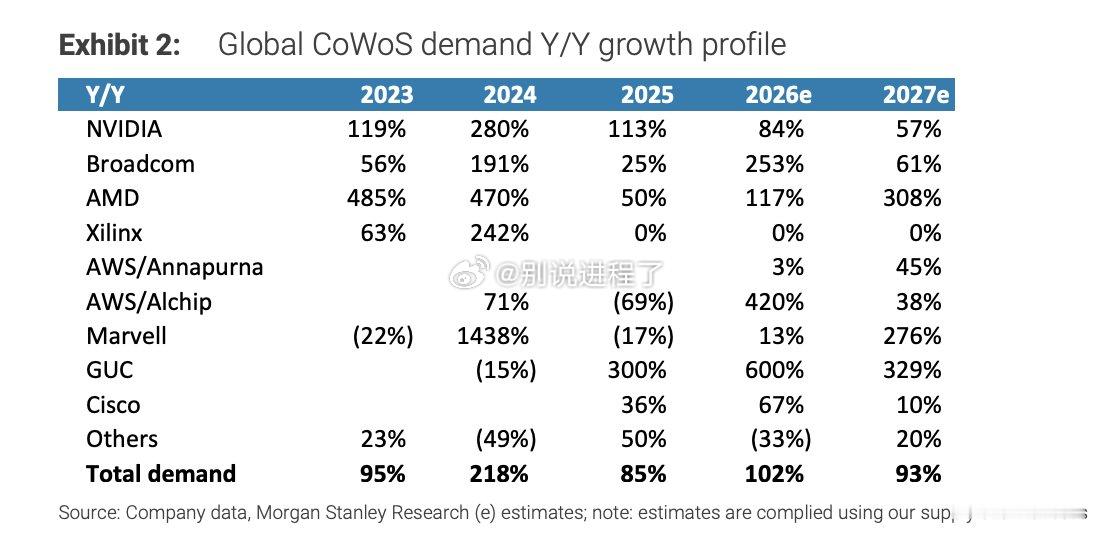

> CoWoS 的总行业需求预计将保持强劲势头,在 2026e 年扩张 102%,并在 2027e 年再增长 93%。

> 虽然 NVIDIA 的增长率在 2027e 年温和降温至仍高达 57%,但 AMD $AMD 的需求年同比增幅预计将飙升 308% 至 2027e 年。

> GUC(Global Unichip Corp)$3443.TW 显示出天文数字般的增长百分比,在 2026e 年激增 600%,2027e 年达 329%,表明其各自客户正处于大规模扩展阶段。

HBM

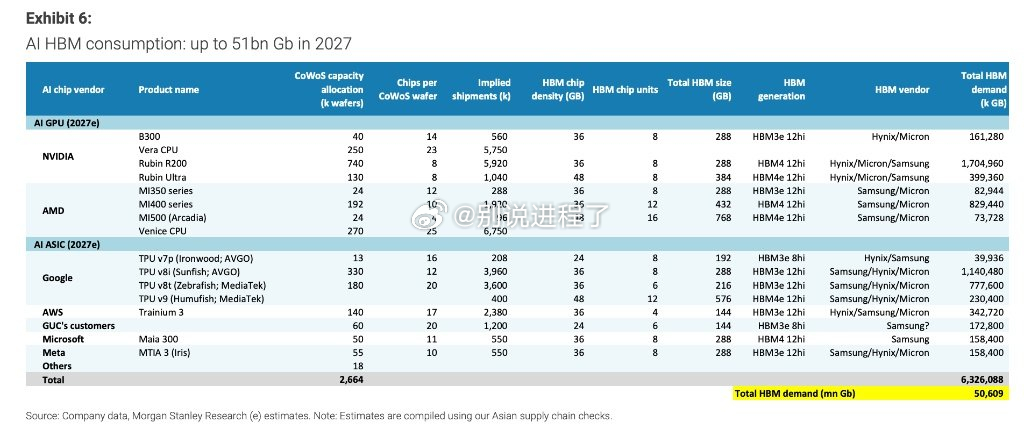

> HBM(高带宽存储器)的总需求预计到 2027 年将达到巨大的 50,609 mn Gb(或高达约 51bn Gb)。

> NVIDIA 的 Rubin R200 是这一细分领域中单一需求驱动的最大因素,仅消耗 740k 片 CoWoS 晶圆,并使用由海力士、美光和三星供应的下一代 HBM4 12hi 存储技术。

> 谷歌 $GOOGL 的 TPU v8i(Sunfish;$AVGO)是一个主要的 ASIC 驱动因素,占用 330k 片晶圆,并使用 HBM3e 12hi。

> AMD 的 Venice CPU 是另一个值得注意的规模因素,使用 270k 片晶圆。