美国银行:半导体

> CY30E 半导体行业总TAM 上调至 2.7 万亿美元,即 CY25-30E 期间 +28% CAGR,高于之前的 2.3 万亿美元/+23% CAGR,主要由存储/数据中心增长引领,并由汽车/工业的复苏增量贡献。

> 引领半导体销售的 5 大主题:代理式 AI、AI 数据中心系统、存储、模拟芯片、半导体设备/回岸生产

> CY27E WFE 上调 +4% 至 1900 亿美元(同比 +31%),高于之前的 1830 亿美元(同比 +27%),同时大幅上调 CY28E 23% 至 2500 亿美元(同比 +32%),高于之前的 2030 亿美元(同比 +11%)。CY29/30E WFE 预测为 2680 亿美元(同比 +7%)/2920 亿美元(同比 +9%)。

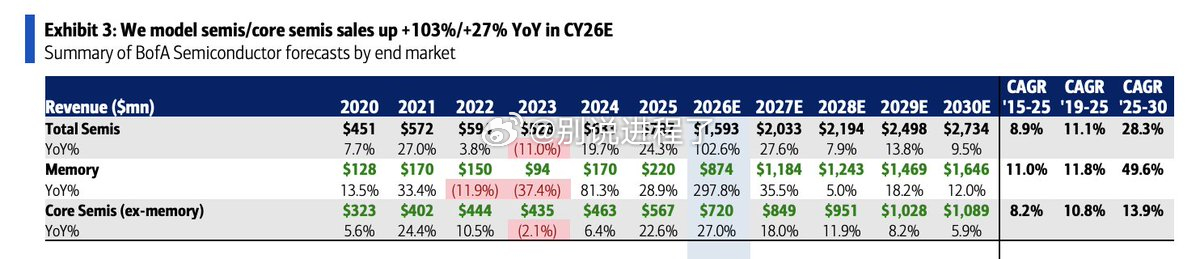

> 半导体总收入预计在 CY26E 同比跃升 +102.6% 至 1.593 万亿美元(2025 年为 7870 亿美元)。

> 存储部门是主要增长引擎,预计在 CY26E 同比暴增 +297.8%,达到 8740 亿美元。

> 在 2025-2030 年间,存储细分市场预计将录得 49.6% 的巨额 CAGR,而核心半导体(不含存储)仅为 13.9%。

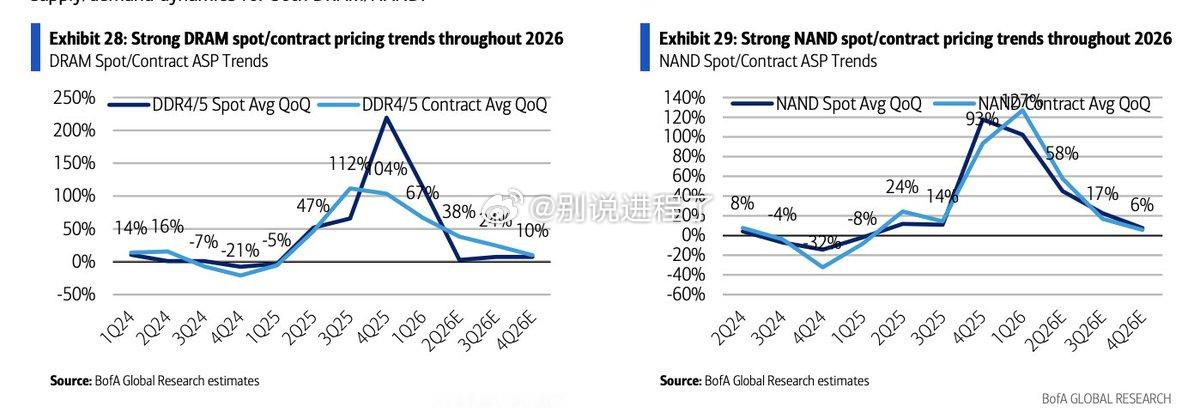

> DRAM 和 NAND 的季度定价增长均在 2025 年末至 2026 年初达到峰值。

> 对于 2026 年剩余时间(2Q26E 至 4Q26E),现货和合同 ASP 均预计保持正增长,但增长轨迹将呈下降趋势。

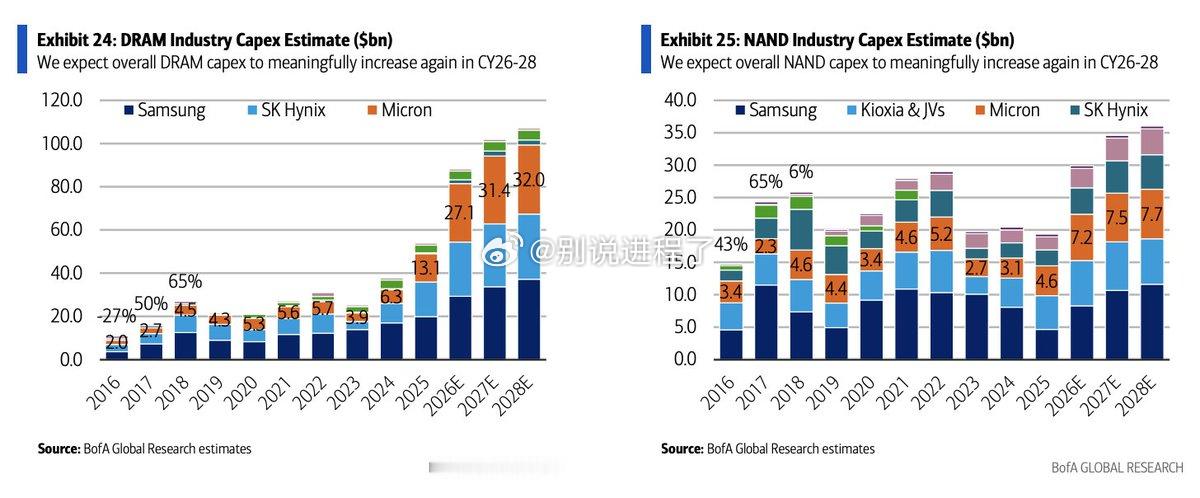

> 整体 DRAM 行业资本支出预计从 CY26E 至 CY28E 大幅增加,到 2028 年接近 1000 亿美元以上水平,主要由三星、SK 海力士和美光驱动。

> NAND 行业资本支出也预计在 CY26-28 期间显著上升,到 2028 年攀升至 350 亿美元以上区间。