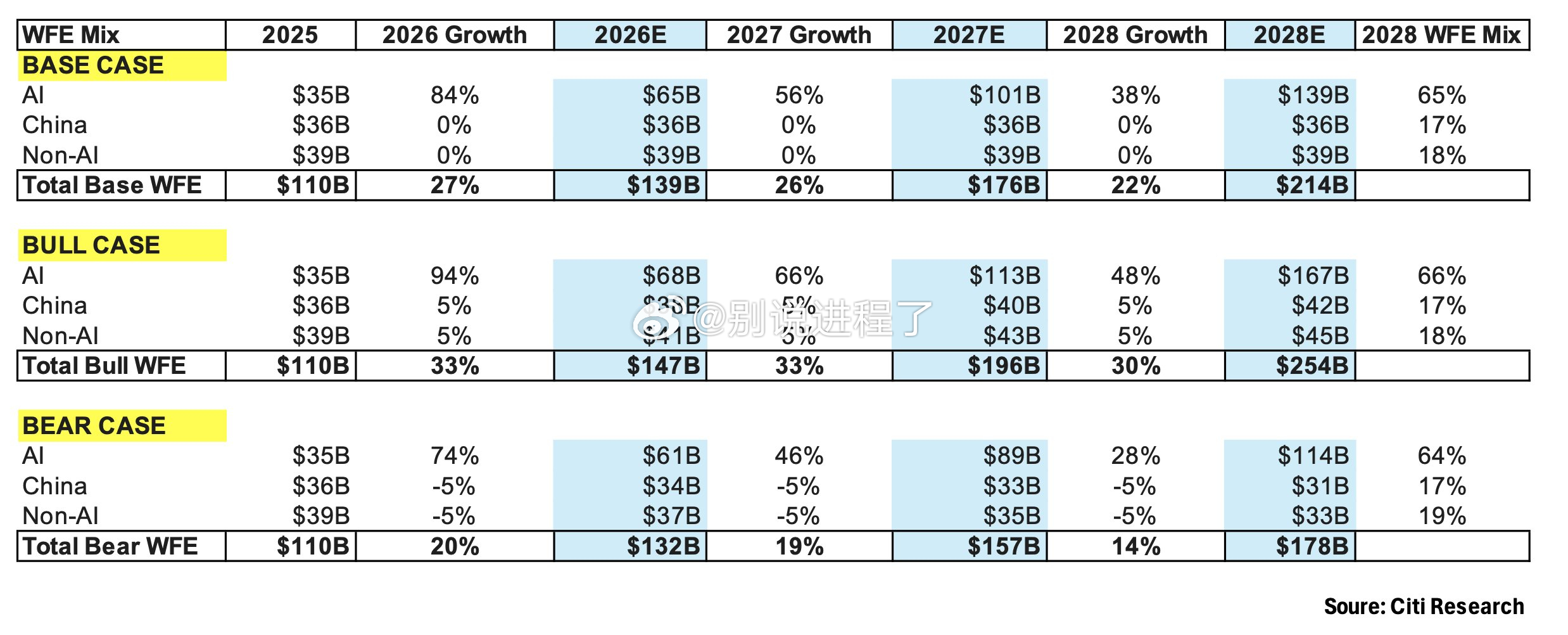

花旗预计,晶圆厂设备支出将在2026/27/28年分别升至1450亿美元/2000亿美元/2500亿美元,其中NAND设备将成为DRAM瓶颈的新受益者。

花旗的牛市情景预计,WFE将从2025年的约1100亿美元升至2026/27/28年的约1470亿美元/1960亿美元/2540亿美元,这意味着同比分别增长约+33%/+33%/+30%。

花旗的模型与超大规模云厂商资本支出在2026/27/28年的增长84%/56%/38%挂钩,加上台积电、存储器制造商的持续产能扩张,以及英特尔和三星代工厂的势头改善。

AI需求正成为硬供给问题。如果云公司继续在AI数据中心上投入支出,瓶颈将向上游转移至扩展产能所需的工具。

花旗还加入了一个新视角:DRAM瓶颈可能利好NAND设备。随着代理式AI推动更大的KV缓存需求,仅靠HBM和DRAM可能过于昂贵且供应受限。这将推动更多工作负载转向KV缓存卸载,在那里,企业级SSD将成为主动内存层,而非单纯的被动存储。花旗估计,解决这一瓶颈可能需要2–4座新的NAND工厂,或约150–300亿美元的NAND WFE。

花旗上调了三大美国设备厂商的目标价:$AMAT至710美元,$LRCX至450美元,以及$KLAC至290美元,基于CY2028的盈利能力。