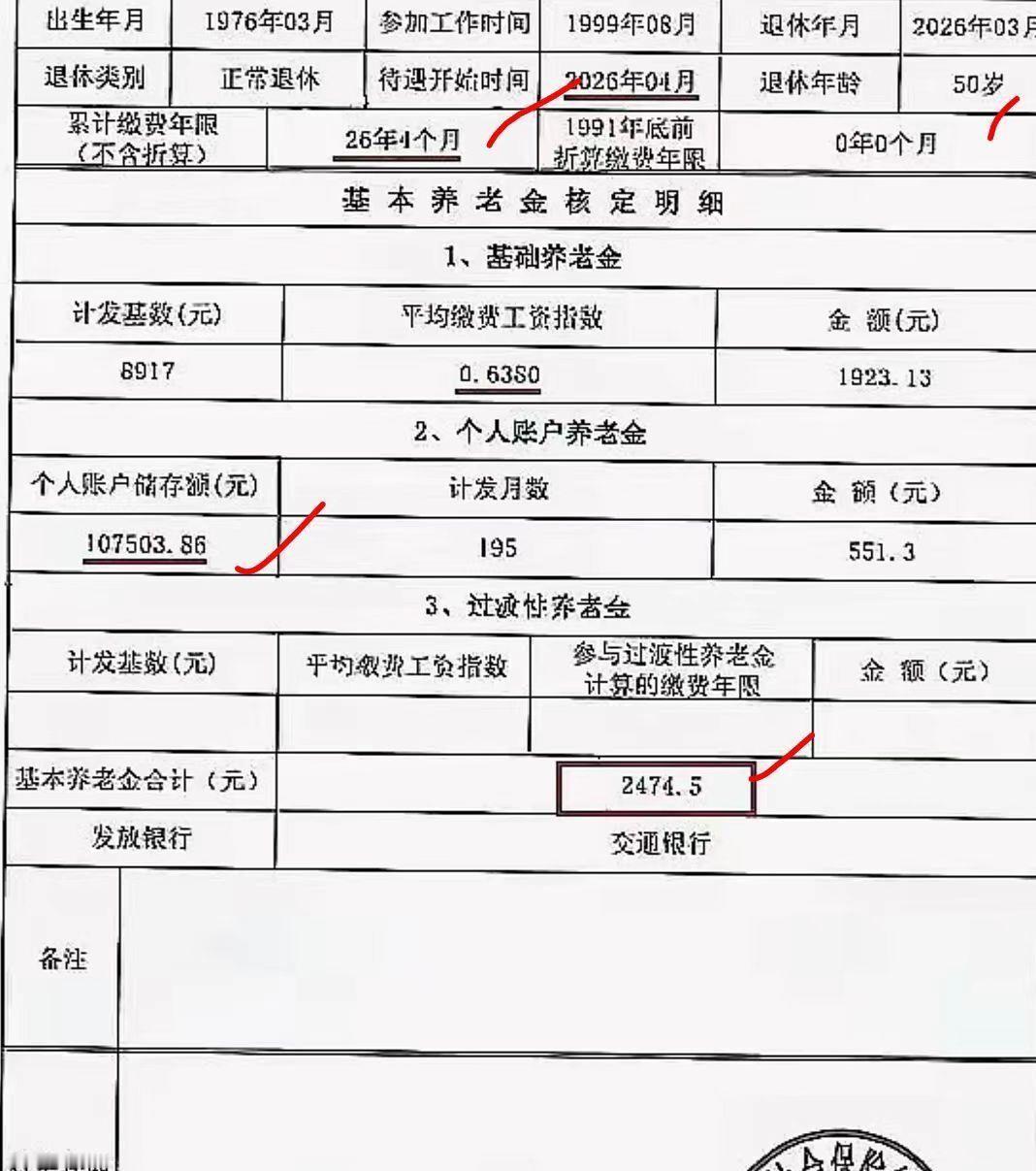

76年属龙的,交了26年社保,个人账户10万7,上个月刚办退休,到手2474块。

看完这条投稿,第一反应不是钱多钱少,而是这个退休时间点有问题。

查了一下延迟退休政策。1976年出生的女职工,原法定退休年龄50周岁,按渐进式延迟规定,每2个月延迟1个月。4月出生的,法定退休时间是2026年12月(50岁8个月);8月出生的,是2026年6月(50岁10个月);9月出生的,是2027年8月(延迟11个月)。

换句话说,76年生人现在根本没法按50岁整退休。除非单位配合、个人申请弹性提前,但弹性提前也有严格限制。

那2474这个数合理吗?

算一下:缴费26年,账户107503元,50岁退休对应计发月数195个月。个人账户部分:107503÷195≈551元。反推基础养老金1923元,按现行公式倒算,缴费指数大概在0.6左右,也就是按最低档交的。在二三线城市,这个数勉强说得通。

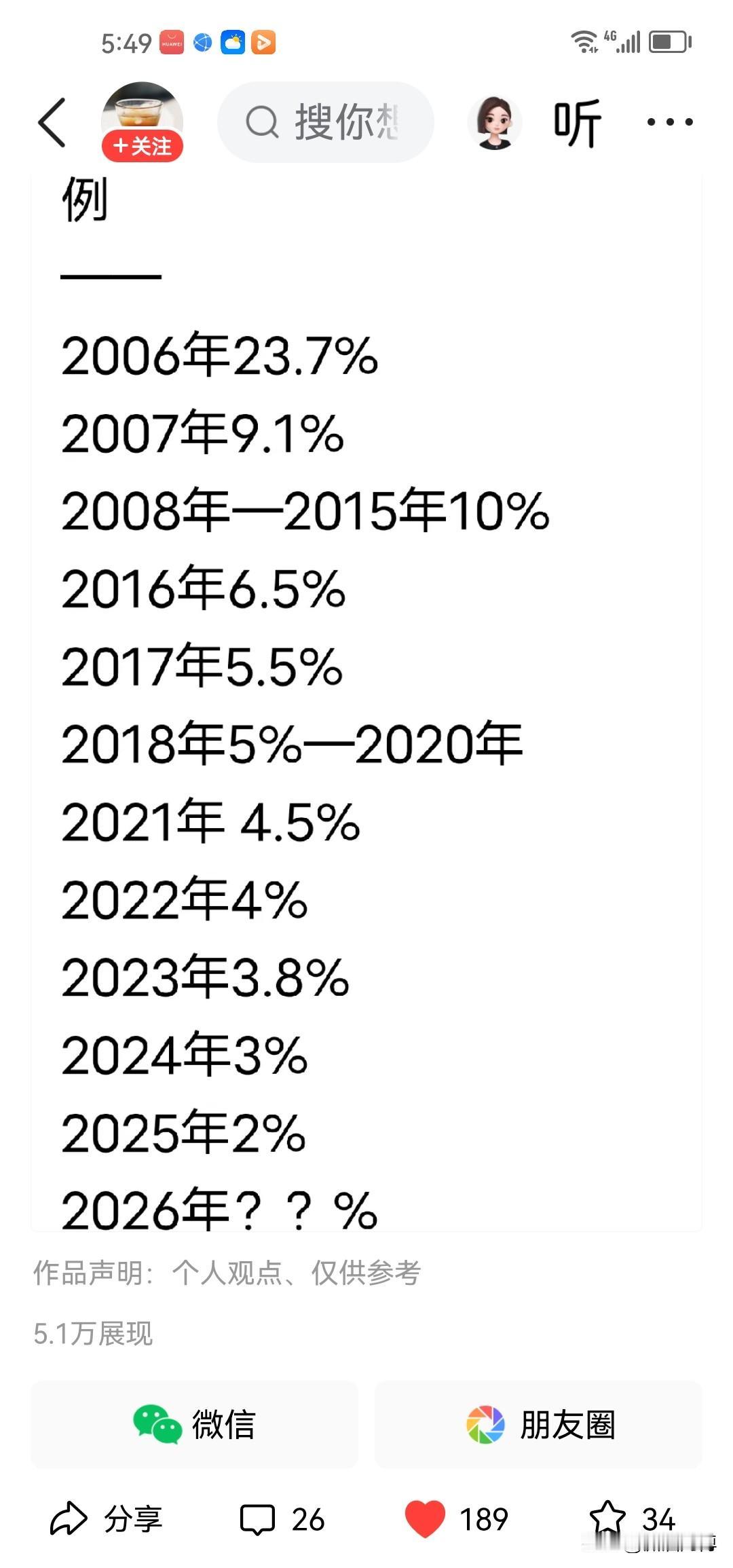

但关键问题是:按新政策,76年生的女职工退休时间大多在2026年底到2027年,计发月数对应的退休年龄是51岁而不是50岁,月数会减少,每月金额会更高。

所以原文这个案例,要么是时间线往前挪了,要么是举了个弹性提前的极端例子。如果是前者,信息不准确;如果是后者,没有说明前提,容易误导人。

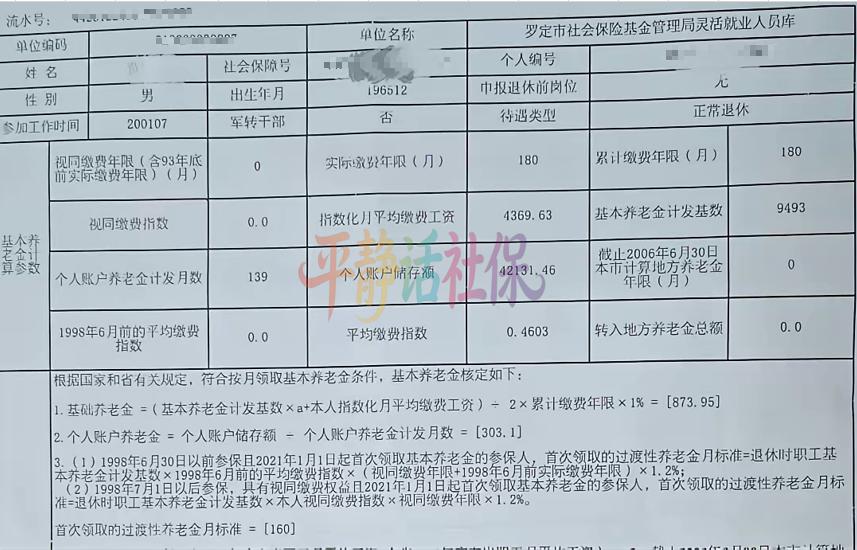

至于2474够不够花,全国企业退休人员平均养老金3280元左右,2474低于均值,在县城勉强能过,在三线以上城市肯定紧巴。但把退休金和打工收入直接比,意义不大——退休后重新上岗月入六七千当然比两千多强,但这跟退休金制度本身没关系。

换句话说,钱少是真的,但现在拿这个数退休的时间点不太对。真要较真,应该按2026年底到2027年的实际退休时间来算,金额会不同。