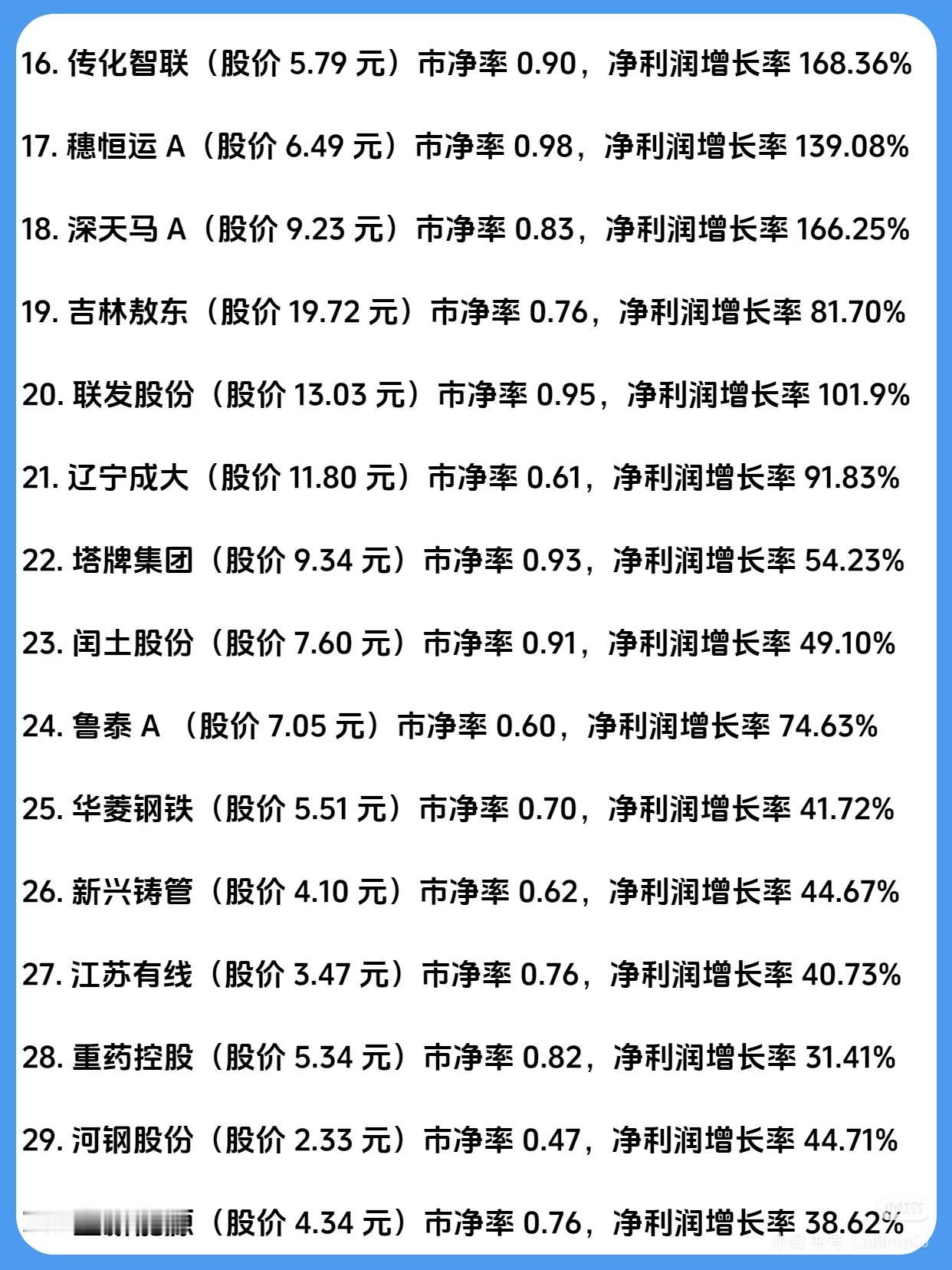

当"破净"遇上"猛增":A股50家低估值高成长股的掘金逻辑 近日一组市场数据引发关注——A股50家破净股竟集体交出"业绩猛增"的亮眼答卷(如图1所示)。所谓"破净股",即市净率(PB)低于1的股票,意味着市场对其资产价值的评估已跌破账面净资产;而"业绩猛增"则指向净利润增长率的大幅跃升。这种"低估值+高增长"的反差组合,恰似市场投下的"认知迷雾",也为理性投资者提供了挖掘价值洼地的独特视角。 一、数据透视:破净与增长的"矛盾统一" 从用户提供的四张图表看,这50家破净股的财务特征极具研究价值(图2-4): - 破净幅度显著:市净率最低的金隅集团仅0.44,新钢股份、河钢股份等也低至0.47,超半数个股PB在0.6-0.9之间,远低于市场平均PB(当前A股整体PB约1.5)。 - 增长动能强劲:净利润增长率普遍高企,天保基建以7158.91%的增速"断层领先"(图2),尖峰集团(820.76%)、我爱我家(398.75%)、首钢股份(368.13%)等亦实现3倍以上增长;即便排名靠后的九安医疗(16.11%),其增速仍跑赢多数行业均值。 - 行业分布多元:覆盖地产(天保基建、我爱我家)、钢铁(新钢股份、华菱钢铁)、基建(中国交建相关标的)、医药(吉林敖东)、科技(深天马A)等领域,既有传统周期行业的复苏,也有新兴产业的边际改善。 二、矛盾背后的投资逻辑:为何"破净"与"增长"能共存? 市场对破净股的固有印象多为"基本面恶化"或"行业衰退",但此次50家公司的集体"逆袭",揭示了三重底层逻辑: 1. 周期反转的力量:部分行业(如钢铁、地产)经历供给侧改革后,产能出清叠加需求回暖,企业盈利弹性释放。例如新钢股份(PB 0.47,净利增162.21%)作为区域龙头,受益于钢材价格上涨与成本控制,业绩超预期;天保基建(PB 0.86,净利增7158.91%)则因房地产项目结算集中,利润表大幅改善。 2. 市场情绪的错杀:部分优质公司因短期利空(如行业政策调整、市场风格切换)被错判。例如我爱我家(PB 0.78,净利增398.75%)作为房产中介龙头,虽受地产销售波动影响,但其数字化升级与门店优化推动效率提升,业绩逆势高增却被市场低估。 3. 资产质量的隐性价值:破净股往往隐含"安全垫"。若公司持续盈利且资产真实(如金隅集团PB 0.44,持有大量优质土地储备),一旦市场情绪修复,PB回归1的过程将带来显著估值修复空间。 三、掘金策略:如何在"破净+增长"中避雷寻机? 面对50家破净高增股,投资者需跳出"唯PB论",聚焦三大筛选维度: - 增长可持续性:优先选择增长源于主营业务改善(如销量/价格提升、成本下降)而非一次性收益(如资产出售)的公司。例如尖峰集团(净利增820.76%)的增长主要来自水泥主业量价齐升,更具持续性;而部分公司若依赖非经常性损益,需警惕"业绩变脸"风险。 - 资产真实性:重点核查资产负债表,排除"虚胖"资产(如商誉占比过高、存货/应收账款异常)。例如河钢股份(PB 0.47)作为钢铁龙头,资产以实物产能为主,真实性更可靠;而部分轻资产公司若PB过低,需警惕资产减值风险。 - 行业景气度:结合宏观趋势判断增长能否延续。例如新能源产业链的延伸标的(如深天马A,PB 0.83,净利增166.25%)受益于面板行业周期上行,增长更具确定性;而传统产能过剩行业(如部分化工股)需观察需求端是否真正回暖。 结语:"反差"即机会,理性穿透迷雾 50家破净股的"业绩猛增",本质是市场定价与企业价值的阶段性背离。对投资者而言,这既是检验"逆向思维"的试金石,也是挖掘"戴维斯双击"(低估值+高增长共振)的黄金窗口。但需牢记:破净不是买入理由,增长也非永恒承诺——唯有结合行业逻辑、财务质量与增长持续性,方能在"不可思议"的市场现象中,找到真正的"价值锚点"。