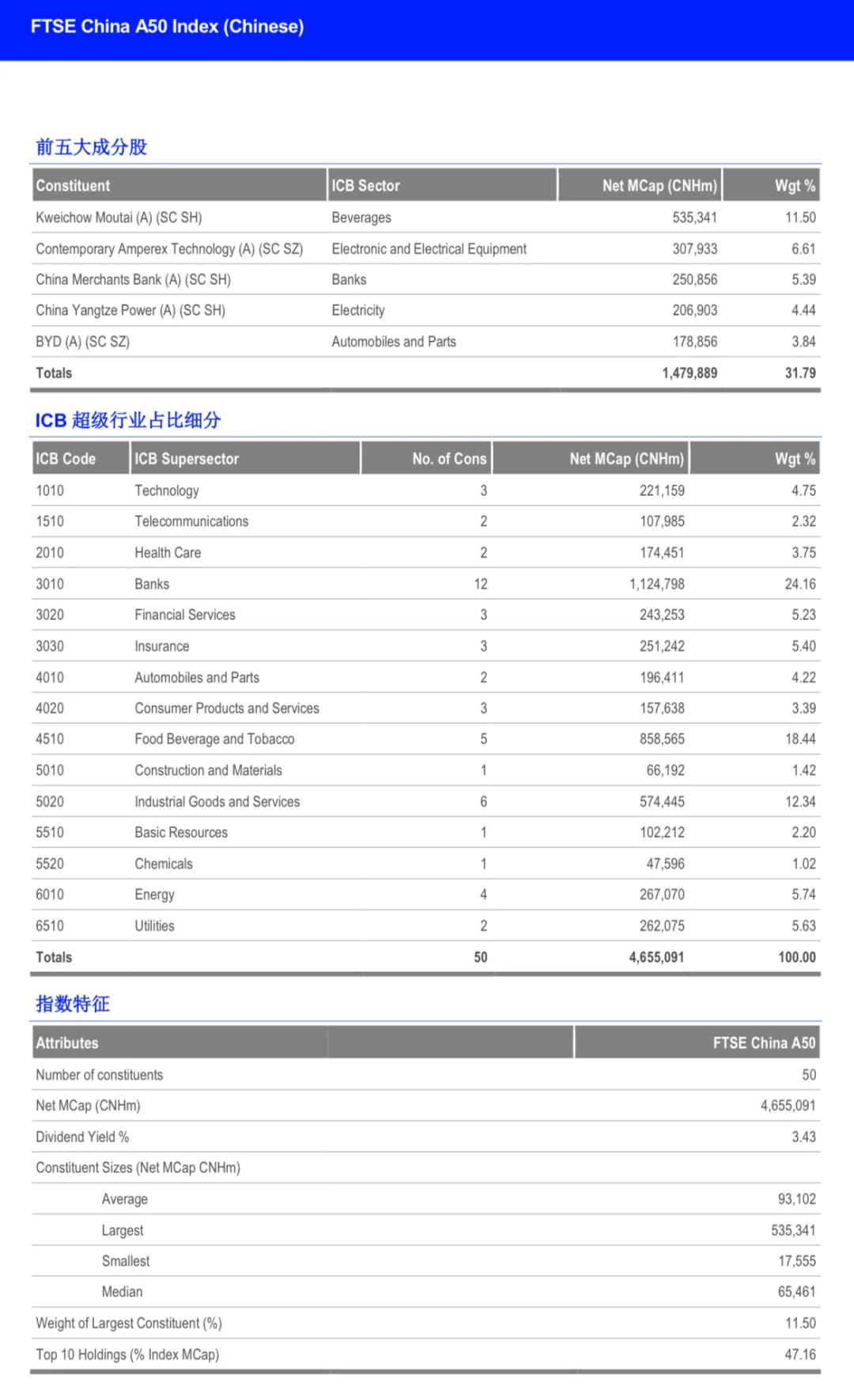

编制逻辑:市值加权法选取沪深两市流通市值最大的 50 只 A 股,侧重传统经济支柱行业(金融股占比约 30%),为外资提供 A 股大盘基准,其新加坡交易所期货是全球资本对冲 A 股风险核心工具。

成分股特征:50 只龙头股总市值占 A 股约 33%,覆盖金融、消费、能源等领域,头部效应显著(前十大权重超 50%),每年 6 月、12 月调仓。

与 A 股联动性:与上证 50、沪深 300 相关性超 0.95,期货交易时间近 20 小时,可提前 反映 A 股开盘预期,外资通过期货买卖间接影响 A 股早盘资金流向和情绪。

二、MSCI A50 互联互通指数

编制逻辑:行业均衡策略,从 11 个 GICS 行业各选 2 只龙头,剩余 28 只按市值补充,金融股占比降至 20%,消费、科技权重超 40%,旨在为外资提供通过沪深港通投资 A 股的均衡配置工具。

成分股特征:50 只均为沪深港通标的,聚焦新能源、消费升级、高端制造等新经济动能领域,每季度调仓以纳入行业龙头。

与 A 股联动性:成分股可通过北向资金直接交易,与沪深 300 相关系数约 0.9,外资流入流出与指数走势高度同步,对国内政策反应直接且敏感。

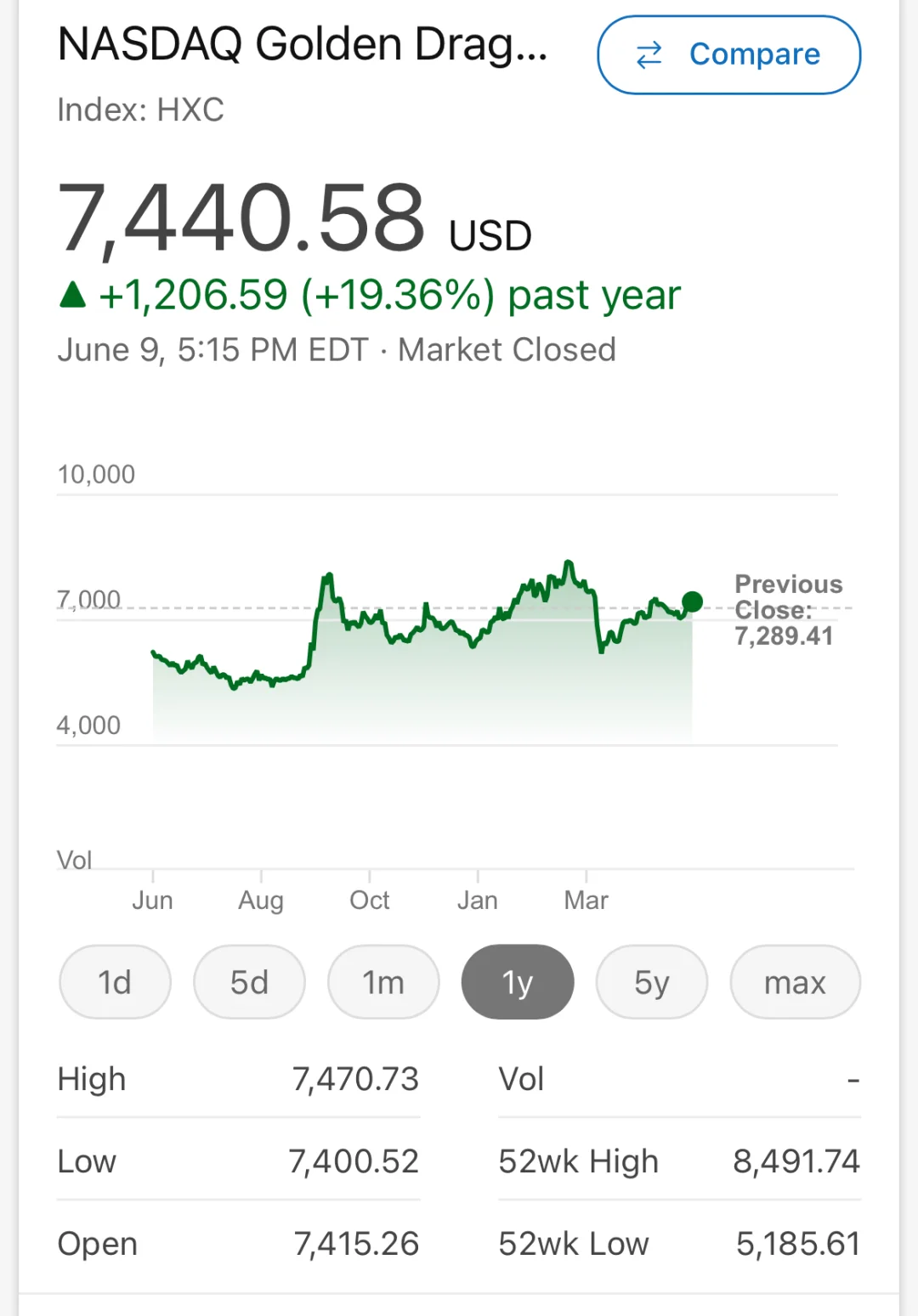

三、纳斯达克中国金龙指数

编制逻辑:市值加权法编制,覆盖约 64 只在美上市的中概股。科技股权重超 60%,前十大成分股占比超 50%,聚焦互联网、新能源、生物医药等新经济领域,反映国际资本对中国创新企业的估值。

成分股特征:成分股均为中概股,代表中国企业全球化布局,年度调仓以纳入符合市值标准新经济公司。

与 A 股联动性:与 A 股整体相关系数约 0.4-0.5,但在科技、新能源等细分板块存在局部联动,走势主要受美国货币政策、中美监管政策、汇率波动等外部因素主导,情绪传导滞后于 A 股。