关键词|PPS产能增长

共3766字|建议阅读时间9分钟

聚苯硫醚(PPS)是一种结晶性热塑性树脂,由对二氯苯和晶体硫化钠(或硫氢化钠)在N-甲基吡咯烷酮(NMP)或含碱金属羧酸盐(如乙酸钠)的极性溶剂中缩聚而成。作为一种高性能特种工程塑料,PPS树脂具有优异的耐热性、耐化学腐蚀性、尺寸稳定性、阻燃性、电性能和力学性能,被公认为是继聚醚醚酮(PEEK)、聚砜(PSF)、聚酰亚胺(PI)、聚芳酯(PAR)和液晶聚合物(LCP)之后的第六大特种工程塑料,也是八大宇航材料之一。

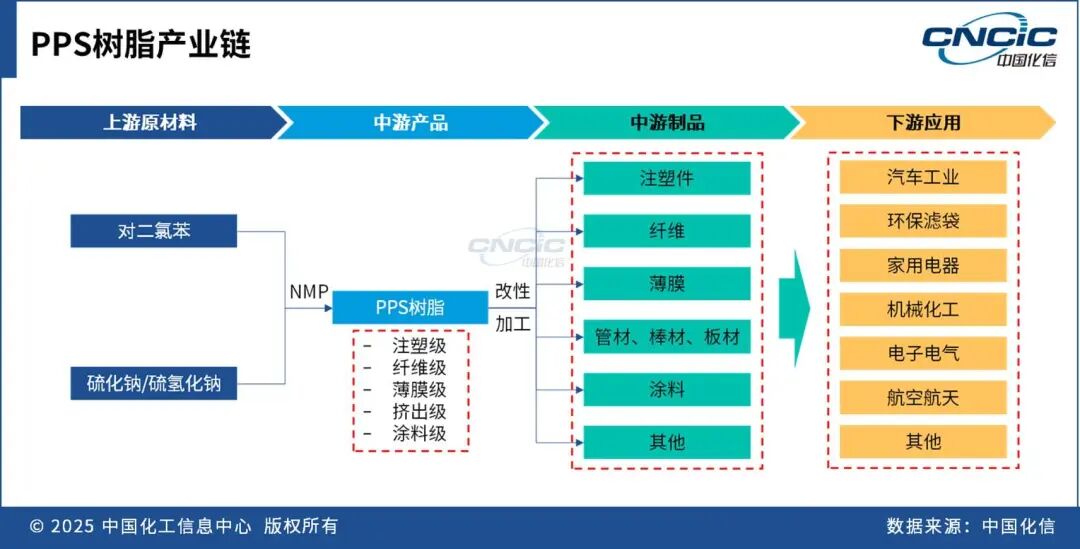

根据加工成型工艺,PPS树脂可分为注塑级、纤维级、薄膜级、挤出级和涂料级。不同类型的PPS树脂可以通过改性和/或加工生产注塑件、纤维、薄膜、管材、棒材、板材、涂料等,并进一步加工成零部件、管件、结构件、环保滤袋、其他纺织品、防护涂层等产品,广泛应用于汽车、环保、家用电器、机械化工、电子电气等多个领域。

0

1

全球供需现状及预测

1.全球PPS树脂产能稳定增长,新增产能主要来自中国

2020-2024年,全球PPS树脂产能保持稳定增长,新增产能主要来自中国。2024年,全球PPS树脂总产能达到21万吨/年,较2020年增加3.4万吨/年,年复合增长率约4.5%。从产能分布来看,全球PPS树脂产能主要分布在东北亚和北美地区,集中在中国、日本、韩国和美国。截至2024年底,全球共有近20家PPS树脂生产企业,其中,前5大生产商分别为吴羽、东丽、迪爱生、浙江新和成和世索科,占全球总产能的60%,产能集中度较高。

2025-2030年,全球PPS树脂新增产能仍将主要来自中国。此外,东丽计划扩大其在韩国的产能,将韩国群山工厂TORELINA™PPS树脂产能增加5000吨/年。预计到2030年,全球PPS树脂产能将增长至26.6万吨/年,2024-2030年复合增长率为4.0%。东北亚仍将保持全球产能最大的地区,其产能占比将从82%提高至86%。

2.在新能源汽车的带动下,全球PPS树脂消费保持较快增长

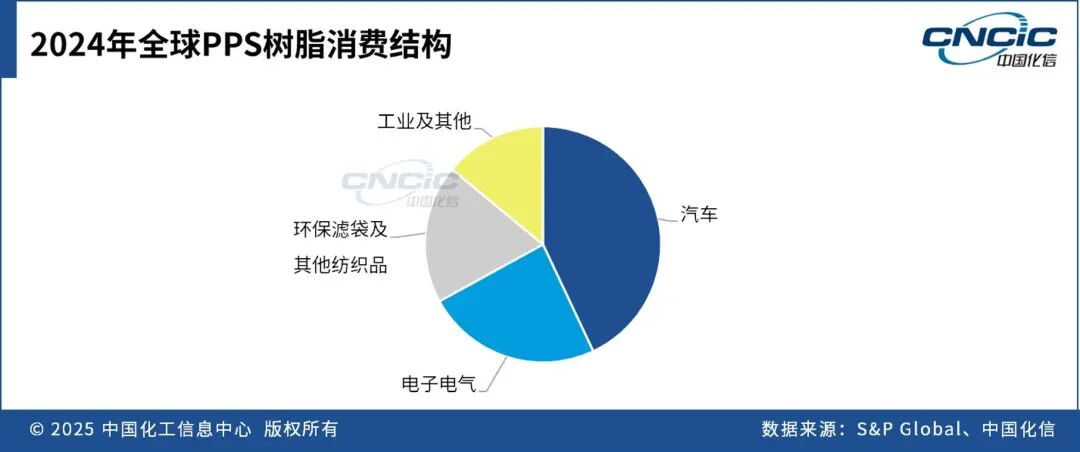

2020-2024年,全球PPS树脂消费保持较快增长,年复合增长率约为6.8%。2024年,全球消费量约12.9万吨,主要用于汽车、电子电气、环保滤袋和工业等领域。其中,汽车是全球PPS树脂最大的消费领域,电子电气是第二大消费领域。

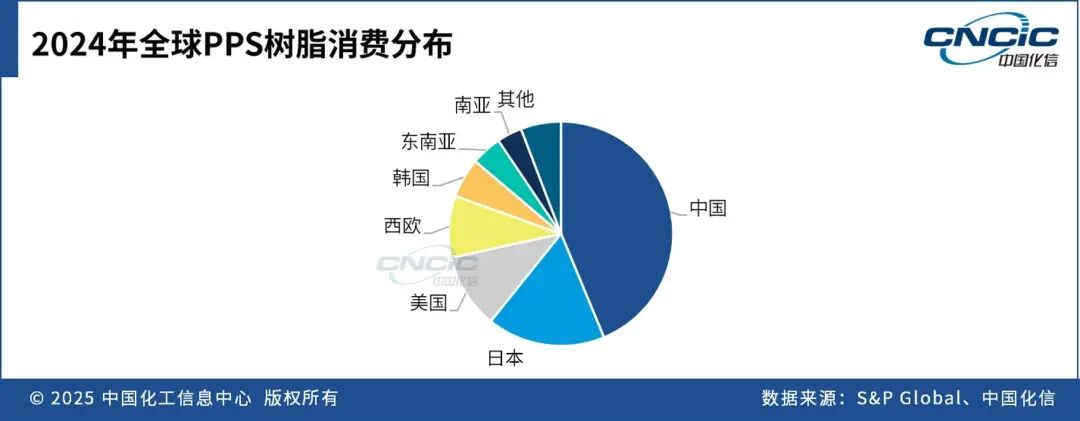

从消费分布来看,全球消费主要集中在亚洲、北美和西欧。中国是全球最大的PPS树脂消费国,2024年消费量约5.6万吨,主要用于汽车、环保滤袋及其他纺织品领域;日本是全球第二大PPS树脂消费国,2024年消费量约2.2万吨,主要用于汽车和电子电气领域;美国和西欧消费量分别为1.4万吨和1.1万吨,主要用于汽车和电子电气领域。

未来几年全球PPS树脂消费将继续较快增长,预计到2030年总消费量达17.7万吨,2024-2030年复合增长率约5.4%。新能源汽车将成为需求增长的主要驱动力。随着混合动力汽车和纯电动汽车对耐高温塑料需求持续增长,汽车领域PPS树脂消费量有望以年均7.6%的速度增长。PPS树脂的高热偏转温度使其能够承受红外和气相焊接,而电路板的小型化和焊接自动化对加工温度提出更高要求,也将拉动电子电气领域需求以年均3.8%的速度增长。在中国日趋严格的工业排放标准带动下,全球环保滤袋及其他纺织品领域对PPS树脂的需求预计将以4.9%的速度增长。消费仍将集中在亚洲、北美和西欧,其中中国继续主导全球增长,印度和东南亚亦将保持较快增速。

0

2

中国供需现状及预测

1.国内PPS树脂产能快速增长,生产集中度高

2020-2024年,中国PPS树脂行业快速发展,生产规模不断扩大,产量快速增长,行业开工率逐年提高。2024年,中国共有11家PPS树脂生产企业,名义产能合计9.2万吨/年,有效产能6.8万吨/年,总产量约5.0万吨;名义开工率54%,有效开工率73%。部分企业因工艺技术不成熟、产品质量不稳定及市场供需失衡,装置难以长周期稳定运行。

中国PPS树脂生产集中度高,前5大生产商分别是浙江新和成、重庆聚狮、铜陵瑞嘉、中泰新鑫、滨化滨阳燃化,产能合计6.2万吨/年,占国内名义总产能的67%,占实际总产能的91%。目前,内蒙古磐迅和霍家工业因装置改造停工,目前未正常生产。

截至2025年6月,中国PPS树脂拟在建项目涉及产能25万吨/年。其中,晟基新材料10万吨/年聚苯硫醚项目一期3万吨/年装置主体已建设完成,预计2025年下半年投产;新疆聚芳高科一条产线正在技术改造,预计2025年10月全面改造完成;明泉新材料计划2025年下半年启动二期项目,预计2027年建成投产。除以上3个项目外,其他项目大部分为现有生产企业前期规划的扩建项目,实施可能性较低。预计到2025年底,中国PPS树脂产能将达12.9万吨/年,同比增长40.2%;到2030年,产能将达14.3万吨/年,较2025年净增加1.4万吨/年,年复合增长率为2.1%。

2.在汽车和环保领域的带动下,中国PPS树脂消费持续增长

在“十四五”期间,一方面,国家环保政策趋严,导致火电厂等主要烟尘排放单位的排放标准提高,同时“双碳”政策的持续推进,推动了PPS树脂在滤袋方面的消费量快速增长;另一方面,国内汽车行业的轻量化趋势和新能源汽车的爆发式增长,推动了PPS树脂在汽车金属零部件替代领域和新能源汽车动力电池部件领域的应用需求快速增长,进而带动了PPS树脂在汽车领域消费量的快速增加。2020-2024年,中国PPS树脂消费量持续增长,2024年折纯消费量达到5.6万吨,年复合增长率为9.5%,其中约3万吨来自于进口,自给率提高至46.4%。

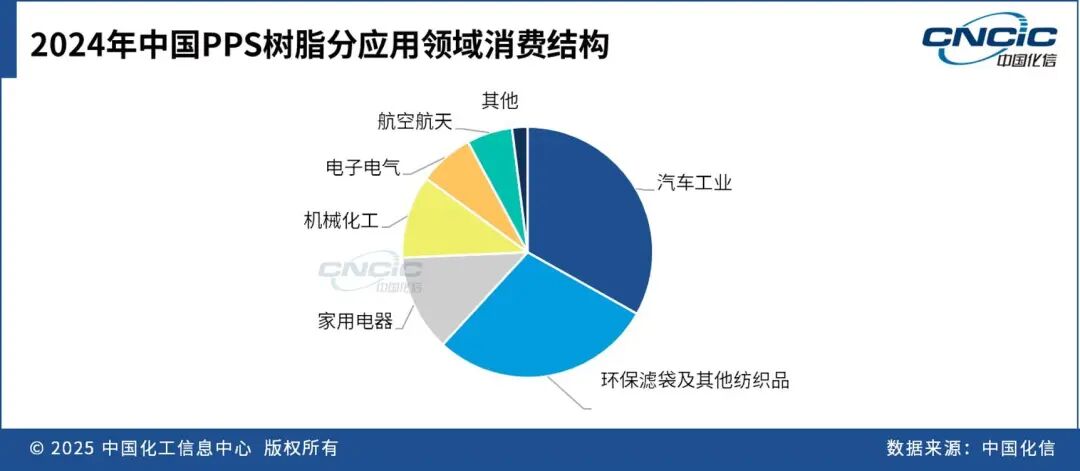

从应用领域来看,中国PPS树脂的主要应用领域包括汽车、环保滤袋及其他纺织品、家用电器、机械化工、电子电气、航空航天等。2024年,PPS树脂消费量最大的领域是汽车,其次是环保滤袋及其他纺织品,第三大消费领域是家用电器。

从产品等级来看,目前国内PPS树脂消费市场以注塑级、纤维级和挤出级产品为主。注塑级和挤出级PPS树脂主要用于汽车、家用电器、机械化工、电子电气和航空航天等领域;纤维级PPS树脂主要用于生产环保滤袋及其他纺织品。

2025-2030年,中国PPS树脂消费量仍将保持快速增长趋势。预计到2030年,消费量将达9.4万吨,2024-2030年复合增长率约8.9%。

随着新能源汽车快速发展,叠加汽车轻量化、家电轻薄时尚化等趋势的推动,加上“家电下乡”“以旧换新”等政策的逐步实施,PPS树脂在各应用领域的渗透率将不断提升。未来,中国PPS树脂消费增长的主要驱动力将集中在汽车(尤其是新能源汽车)、环保滤袋及其他纺织品、航空航天等领域。

0

3

国内市场价格分析及预测

PPS树脂价格主要受上游原材料对二氯苯、硫化钠/硫氢化钠价格波动,行业政策及市场供需关系影响,同时也与全球宏观经济、国际原油走势等外部因素相关。

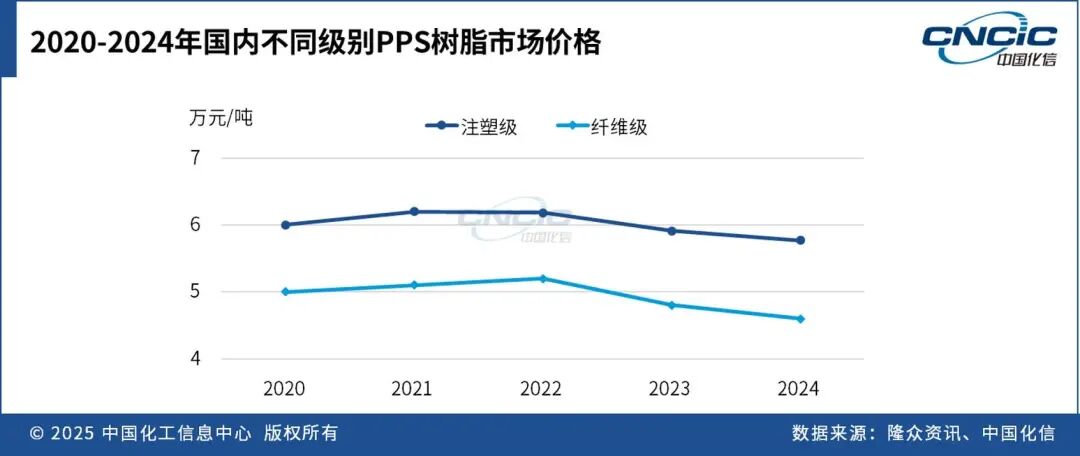

2020-2024年,国内PPS树脂价格先扬后抑,注塑级与纤维级走势大体一致。2020年,商务部对原产于日本、美国、韩国和马来西亚的进口PPS树脂启动反倾销调查,并于2021年1月起征收反倾销税。国内企业顺势提价,加之对二氯苯价格上行,2020-2022年注塑级由6万元/吨升至6.2万元/吨,纤维级由5万元/吨升至5.2万元/吨。2021年后,反倾销保护使产业环境相对宽松,产能快速扩张并集中释放,供应逐渐远大于需求。自2023年起价格持续回落;至2024年底,注塑级约5.8万元/吨,纤维级约4.6万元/吨。

2025-2030年,国内PPS树脂市场供应充足,存在供应过剩风险。同时,对二氯苯对PPS树脂价格的支撑作用减弱,叠加PPS树脂反倾销政策到期,预计未来PPS树脂价格整体将呈现稳中有降、趋于平缓的趋势。

化信观点

PPS树脂作为应用前景广阔的高性能工程塑料,目前仍处于成长期,下游需求保持较快增长。但经近年快速扩能,国内市场已呈供应过剩态势,注塑级、纤维级产品竞争尤为激烈,行业开工率与盈利水平面临下行压力。同时,在汽车、电子电气、家用电器等领域,PPS树脂与聚醚醚酮(PEEK)、聚苯醚(PPO)、液晶聚合物(LCP)、聚酰胺酰亚胺(PAI)、聚醚酰亚胺(PEI)等特种工程塑料存在可替代关系,用户基于性能与性价比的综合考量,可能抑制其消费增长。此外,受技术性能、质量稳定性及品牌认知度限制,国产PPS树脂在高端汽车零部件、航空航天、高端电子电气、高端滤材以及医疗设备与精密器械等高端场景的下游接受度仍低于进口产品。为应对上述风险,提出以下发展建议。

产业链一体化布局

产业链一体化是化工及新材料行业的必然趋势。通过向上游关键原料、下游改性及制品延伸,企业可显著降低生产成本、保障原料供应、提升产品质量,并减少“三废”排放,缓解环保压力。浙江新和成已建成国内少有的“基础原料—高分子聚合物—改性加工—特种纤维”全产业链,可稳定供应纤维级、注塑级、挤出级、涂料级等多规格PPS树脂。

加强高端产品开发

国内通用规格PPS树脂已可满足常规需求,但特殊规格及高端应用仍存空白。企业应聚焦高纯树脂合成、聚合改性、超细旦纤维、高品质薄膜等关键技术,加快通过UL、ISO、FDA等国际认证,开发符合全球高端供应链要求的产品,逐步替代进口并扩大出口份额。

拓展新兴应用领域

尽管PPS树脂在传统应用领域仍保持较快增长,但整体市场容量有限,且面临多种替代产品的竞争。国内企业应积极拓展新兴市场,重点开发5G/6G通信、低空飞行器、人形机器人等高端应用场景,扩大市场份额。同时,需持续加大研发投入,通过共聚、共混等改性手段,进一步提升产品性能与竞争力。此外,还应强化客户服务能力,在售前、售中、售后各环节提供高质量、定制化的解决方案,切实提升客户满意度与粘性。