AI赋能物理世界,开启机器人“ChatGPT时刻”

定义:让AI理解物理规律(惯性icon、摩擦、因果),通过算法自主决策,驱动机器人、自动驾驶、智能工厂等实体场景智能化。

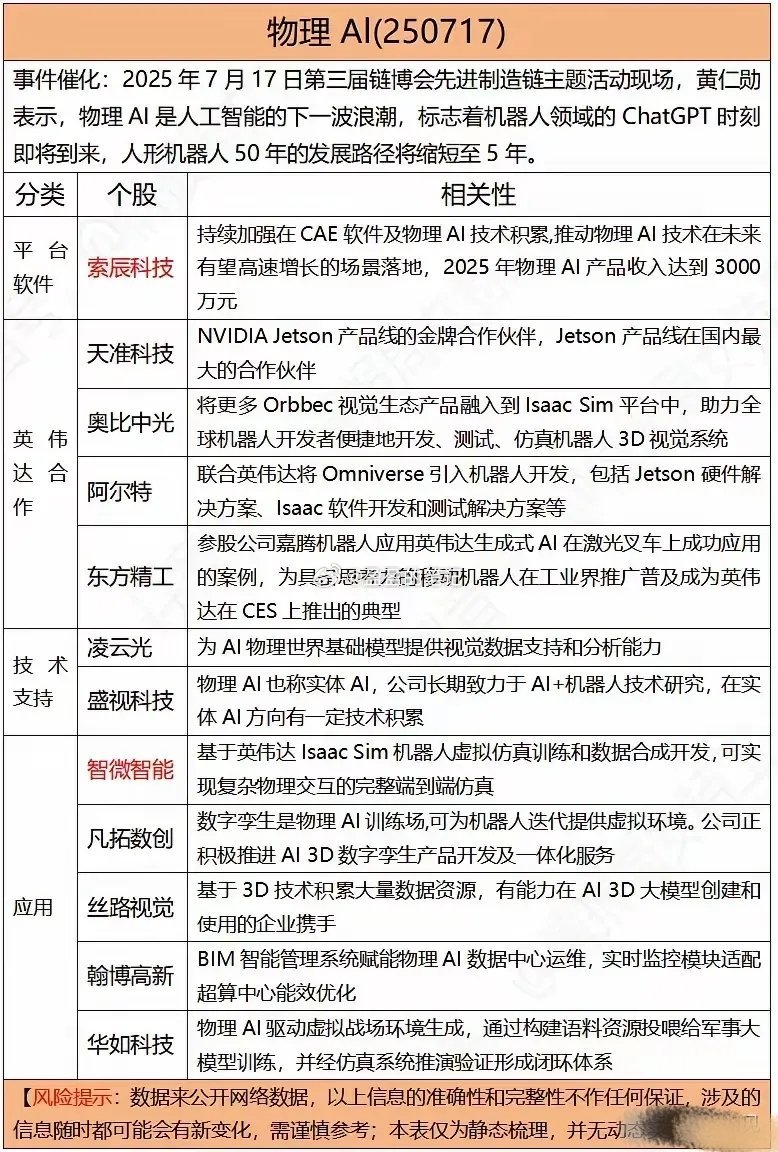

催化:黄仁勋icon表态“物理AI是下一波浪潮,人形机器人50年发展路径缩至5年”,明确技术落地加速信号。

产业价值:重构制造业、机器人、军工等领域,推动 实体设备从“预设编程”到“自主学习” 升级,市场空间万亿级。

概念股分类解析(按业务关联度+技术壁垒排序)

▶ 平台软件层(核心入口,赋能物理仿真)

1. 索辰科技

业务:国产CAE软件龙头(军工出身,覆盖流体icon、结构、电磁仿真),2025年物理AI产品收入目标3000万元。

核心逻辑:将物理AI融入CAE平台,打破欧美垄断(ANSYSicon、西门子占国内95%市场),军工+民用(机器人、航空航天)双领域拓展。

技术壁垒:掌握14项核心技术,参与6项国家级科研专项,通过收购麦思捷强化多物理场仿真能力。

▶ 英伟达生态合作(绑定核心算力,共享技术红利)

2. 天准科技

业务:工业视觉龙头,是 NVIDIAicon Jetson产品线国内最大合作伙伴 ,提供AI边缘计算控制器(应用于自动驾驶、机器人)。

核心逻辑:Jetson是物理AI设备的“算力心脏”,公司深度参与底层硬件适配,客户覆盖苹果、阿里菜鸟icon等头部企业。

数据验证:研发投入占比超15%,技术团队占比36%,绑定英伟达生态享受订单溢价。

3. 奥比中光

业务:全球3D视觉感知龙头(覆盖结构光、iToF等6大技术),将Orbbec视觉产品融入 英伟达Isaac Sim平台 (机器人仿真系统)。

核心逻辑:为物理AI提供“空间感知能力”,切入人形机器人、AI端侧硬件赛道;自研四代深度引擎芯片,具备百万级量产能力。

4. 阿尔特

业务:汽车设计企业拓展机器人布局,联合英伟达将 Omniverse(虚拟协作平台) 引入机器人开发,提供Jetson硬件+Isaac软件解决方案。

核心逻辑:借Omniverse实现机器人“虚拟仿真→物理落地”闭环,卡位汽车智能化向机器人延伸的赛道。

5. 东方精工

业务:参股嘉腾机器人(持股超20%),嘉腾激光叉车应用英伟达生成式AI,是CES展会“物理AI落地典型案例”。

核心逻辑:间接绑定英伟达生态,嘉腾机器人的工业场景验证(仓储物流)为物理AI商业化打样。

▶ 技术支持层(提供数据/算法,支撑模型训练)

6. 凌云光

业务:机器视觉+光通信双轨发展,为物理AI基础模型提供 视觉数据采集、分析能力 ,覆盖工业质检、3D感知场景。

核心逻辑:国内可配置视觉系统市占率22.4%(行业第一),客户包含苹果、宁德时代,从硬件向“AI+物理仿真”延伸。

7. 盛视科技

业务:长期研发“AI+机器人”,聚焦实体AI(物理AI)技术积累,在口岸智能设备(机器人)已有落地案例。

核心逻辑:口岸场景验证AI+物理交互能力,技术可迁移至工业、服务机器人,存在业务拓展预期。

▶ 应用落地层(仿真、数字孪生、场景化方案)

8. 智微智能

业务:基于英伟达 Isaac Sim平台 开发机器人虚拟仿真训练系统,实现复杂物理交互的端到端仿真。

核心逻辑:仿真训练是物理AI“试错场”,公司深度参与底层工具链,绑定英伟达享受技术溢出效应。

9. 凡拓数创

业务:数字孪生服务商,将数字孪生作为物理AI“训练场”,提供机器人迭代的虚拟环境及3D数字孪生产业化服务。

核心逻辑:数字孪生是物理AI落地的 关键中间层 (虚拟→现实映射),受益新基建+智能制造政策双驱动。

10. 丝路视觉

业务:3D数字视觉龙头,基于海量3D数据资源,协同企业构建AI 3D大模型,服务展馆、智慧城市等场景。

核心逻辑:3D模型是物理AI理解世界的“素材库”,技术可迁移至机器人视觉训练、虚拟仿真领域。

11. 翰博高新

业务:BIM智能管理系统赋能物理AI 数据中心运维 ,实时监控模块适配超算中心能效优化。

核心逻辑:数据中心是物理AI的“算力底座”,公司运维方案提升AI设备稳定性,间接支撑技术落地。

12. 华如科技

业务:军事仿真龙头,物理AI驱动虚拟战场环境生成,为军事大模型提供语料投喂、仿真验证闭环。

核心逻辑:军事场景对物理AI精度要求极高(如弹道模拟、装备运维),技术可反哺民用工业仿真领域。

风险提示

技术落地不及预期:物理AI需突破“虚拟仿真→实体执行”的精度鸿沟,部分企业可能停留在概念阶段。

生态合作稳定性:依赖英伟达生态的公司,若技术路线变更(如Jetson迭代),或面临适配成本压力。

估值泡沫:事件催化下板块短期涨幅过快,需警惕业绩与估值的“剪刀差”。

(注:以上分析基于公开信息,个股需结合 技术专利、订单数据、机构持仓 动态跟踪,不构成投资建议。)