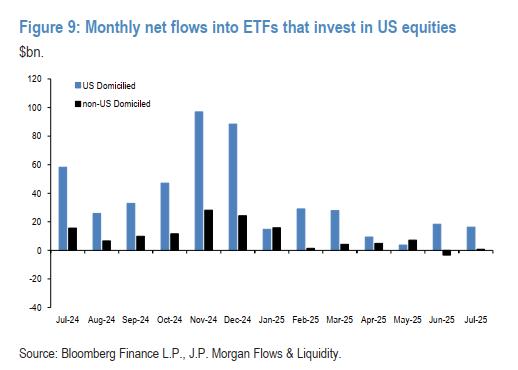

摩根大通《资金流与流动性》报告(2025年7月9日)翻译解读 今天我决定给那些啥专业内容也说不出的喷子们上上强度,直接将我阅读整理的JPM近期发布的资金与流动性报告(副标题:哪些资金流能支持2025年下半年的权益市场),提炼核心观点并整理分享给大家。 这篇报告适合战略性的、能够做到全球大类资产配置的高阶投资者参考,下面是核心内容: 一、全球股市资金流核心结论 1、散户主导下半年资金流入 预计2025年剩余时间全球股票基金净流入近5000亿美元,主要由散户投资者驱动(贡献约3600亿美元),足以推动全球股市再涨5%-10%。 5-6月散户流入放缓属短期获利了结(此前3-4月杠杆ETF抄底获利),预计7月起将恢复增持。 2.、其他资金流动态 对冲基金:宏观基金和股票多空基金仓位已处高位,增持空间有限;但股票量化基金仓位较低,存在加仓潜力。 养老金/保险资金:因结构性减配股票,预计全年净卖出3600亿美元(与十年均值一致)。 主权财富基金/央行:受油价下跌影响(年均价预期 66美元/桶),股票需求放缓至约750亿美元/年。 外资回流美国股市:若美元企稳,非美投资者可能结束对美股的"买方罢工",带来500-1000亿美元 增量资金。 二、中国市场关键观察 1、 资金流持续疲软 全球中国股票基金(不含投A股)2025年4周平均净流出-0.11亿美元,2024年均值 -0.18亿美元(图2表格),显示外资兴趣低迷。 新兴市场股票基金整体流入改善(4周均值 1.0亿美元),但中国未能受益,与日本(-0.8亿美元)同为拖累因素。 2、 汇率对冲行为分析 报告质疑"美元-股票相关性上升推高对冲比率"的传统观点,指出数据尚未证实这一逻辑(美元-股票相关性近期升至0.2)。 对中国启示:若海外养老金未显著增加美元对冲(如澳大利亚养老基金对冲比率在2025Q1下降),可能缓解新兴市场货币压力,但中国未单独提及。 三、跨资产配置与信号 1、全球资金偏好 债券>股票:近期债券基金流入强劲(4周均值 13.2亿vs股票4.3亿),非美债券(7.9亿)领跑。 商品仓位高位:大宗商品(除黄金)仓位处于历史82%分位(Page 1表格),黄金仓位亦达75%。 2、中国市场定位 EM新兴市场债券仓位处于32%分位,显示配置偏低。波动率监测显示恒生指数3个月隐含波动率19%,高于MSCI新兴市场均值(16%),反映风险溢价较高(图3)。 四、关键图表 中国资金流:见图2:全球基金流表格(China Equities项) 散户行为:图4(杠杆ETF流动) 外资对美股态度:图5(ETF流入停滞) 总结:中国市场的挑战与潜在转机 报告认为全球股市下半年动能主要依赖散户资金及外资回流美股,新兴市场整体受益有限。中国市场面临持续资金外流压力,但若出现以下信号可能改善: 1、美元企稳(DXY指数接近98关口)带动外资风险偏好回升; 2、中国散户结束获利了结后重启增持(类似全球预期); 3、企业外汇对冲策略调整降低汇率波动冲击。 当前数据尚未显示这些转折点,需关注后续资金流及美元走势验证。