中国通胀长周期观察

数据图表 文字解读

【分类】宏观经济-通胀

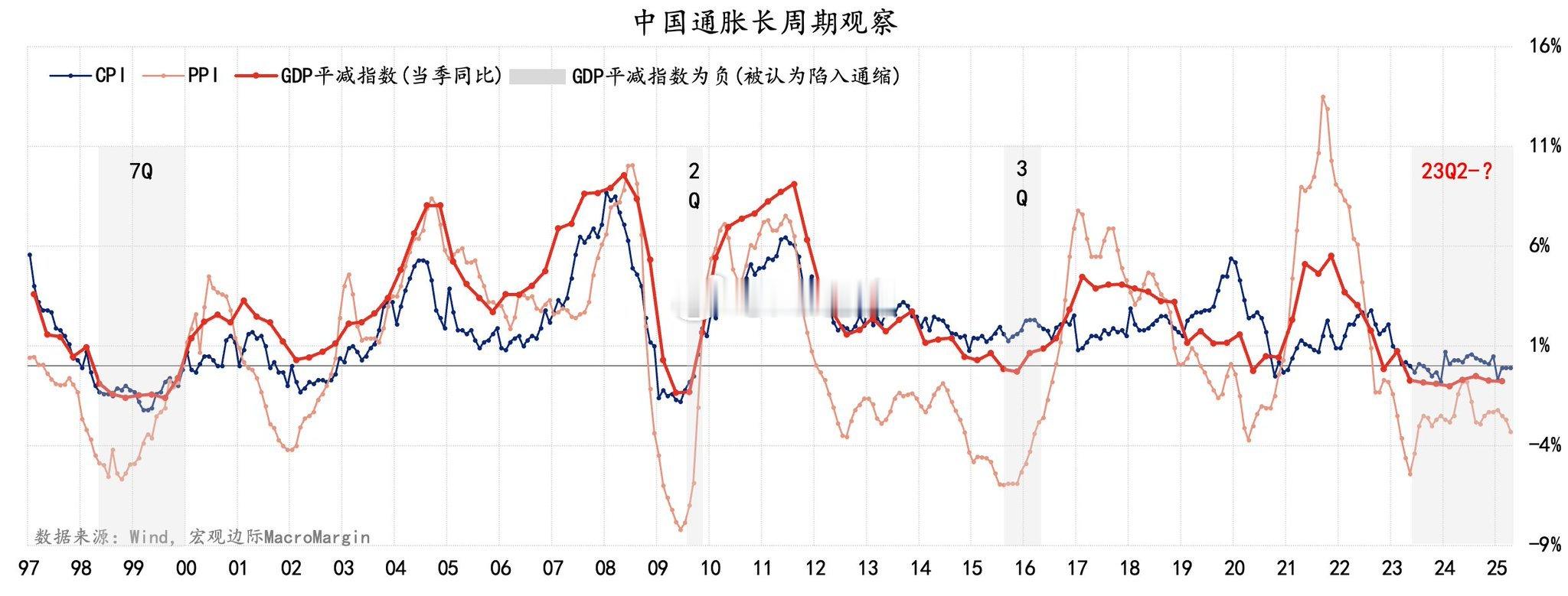

【目前通缩持续时间超过1998年】

解读(分阶段):

第一阶段(1997-2002,7Q阶段):

CPI和PPI呈波动下行趋势,GDP增速也相对波动。

PPI在1998-1999年间触及-5%左右的低点,表明当时生产端通缩明显。

这一时期整体呈现通缩与增长放缓并存的状态。

第二阶段(2002-2008,2Q阶段):

三项指标均呈现明显的上升趋势。

PPI和GDP增速在2007年达到峰值,CPI也达到高点。

PPI最高上升至接近9%,GDP增速超过10%,显示经济过热迹象。

第三阶段(2008-2011):

受全球金融危机影响,三项指标急剧下跌后快速反弹。

PPI跌幅最大,一度跌至-9%附近,反映生产端遭受严重冲击。

GDP增速受冲击后恢复较快,但未能回到危机前水平。

第四阶段(2011-2016,3Q阶段):

整体呈现下行趋势,特别是PPI连续下跌。

PPI在2015-2016年再次跌至-6%左右,持续通缩。

GDP增速逐步放缓,经济进入"新常态"。

第五阶段(2016-2020):

PPI和CPI出现一定程度反弹,但波动较大。

GDP增速相对平稳,但整体仍呈缓慢下行趋势。

第六阶段(2020-2022):

受疫情冲击,三项指标先降后升。

PPI在2021年出现异常高点,接近14%,创历史新高。

随后三项指标再次回落,特别是PPI从高点快速下跌。

第七阶段(2022至今):

GDP增速保持在4-5%区间波动。

CPI和PPI增速均较低,PPI甚至出现负值,显示通缩压力。

分析和预测:

1. 中国通胀与经济增长长周期呈现明显的同步性,但PPI波动更为剧烈,对经济冲击的反应更敏感。

2. PPI与CPI的剪刀差反映了上下游行业的盈利状况和定价能力,当前PPI低于CPI的状态表明上游产业面临的压力更大。

3. 历史数据显示,每次PPI的大幅波动后通常伴随经济增速的调整,当前PPI的低迷可能暗示经济仍面临增长动力不足的问题。

4. 与2015-2016年类似的PPI通缩现象再次出现,但当前CPI相对稳定,说明消费端较为韧性,但生产端面临压力。

5. 预测:2024年及后续,中国可能会面临温和通缩或低通胀环境,GDP增速可能在当前水平附近波动,除非有强力的政策刺激。

6. 政策建议:考虑采取更积极的财政政策和适度宽松的货币政策,特别是支持实体经济和提振内需的措施,以应对潜在的通缩风险。

7. 警惕因素:需警惕PPI持续为负可能导致的企业盈利下滑、投资意愿减弱等连锁反应,这可能进一步影响就业和消费。

当前中国经济面临的通胀形势与过去几个长周期相比有其独特性,需要更精准的政策组合来应对复杂的内外部环境挑战。