国内智能语音“AI独角兽”企业云知声智能科技股份有限公司(下称“云知声”)近日第三次更新港交所招股书,拟以约90亿元估值冲击港股IPO。

这家曾折戟科创板IPO的AI独角兽,在持续亏损与行业竞争加剧的背景下,再次叩响资本市场大门。

十年十轮融资筑就90亿估值

云知声由前摩托罗拉(MSI)科学家黄伟创立。公开资料显示,创始人黄伟系中国科学技术大学信号与信息处理博士。毕业后,黄伟加入摩托罗拉中国研究中心,专注语音识别和自然语言处理。2011年,随着移动互联网快速发展,黄伟决定抓住语音技术在互联网时代的机遇,离开摩托罗拉。

成立于2012年的云知声,专注智能语音技术研发,业务覆盖智慧生活(住宅、商业场景)与智慧医疗两大板块。2012年9月,云知声推出国内首个免费语音云平台。此后十年间完成三次技术跨越,踩准了深度学习、多模态芯片和大模型浪潮。2017-2018年,公司发布首个基于BERT深度学习模型的大语言模型UniCore,并布局医疗人工智能领域;2019年,发布多模态AI芯片切入车载市场;2023年,推出600亿参数"山海大模型"。

云知声自成立以来历经10轮融资,吸引启明创投、挚信资本、京东(09618)、三六零(601360)等30余家机构注资,2023年D3轮融资后估值达90亿元。IPO前,创始人黄伟等三位联合创始人通过一致行动协议合计持股33.93%,中网投、京东尚科等机构持股占比均超3%。

营收增长背后暗藏隐忧

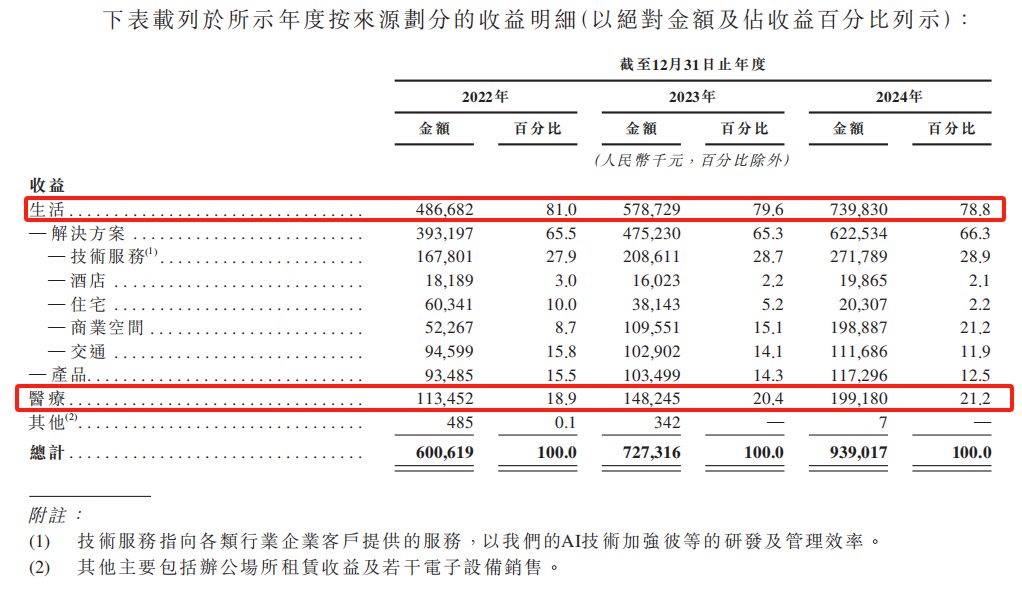

招股书显示,2022-2024年云知声营收从6亿元增至9.4亿元,其中智慧生活业务贡献近八成收入,但主要客户数量从2023年的78家减少至2024年的71家,2024年客户留存率达到68.6%。

《财中社》发现,公司医疗板块虽保持20%左右营收占比,客户留存率却从2022年的70.4%骤降至2024年的53.3%,暴露出业务黏性不足的短板。

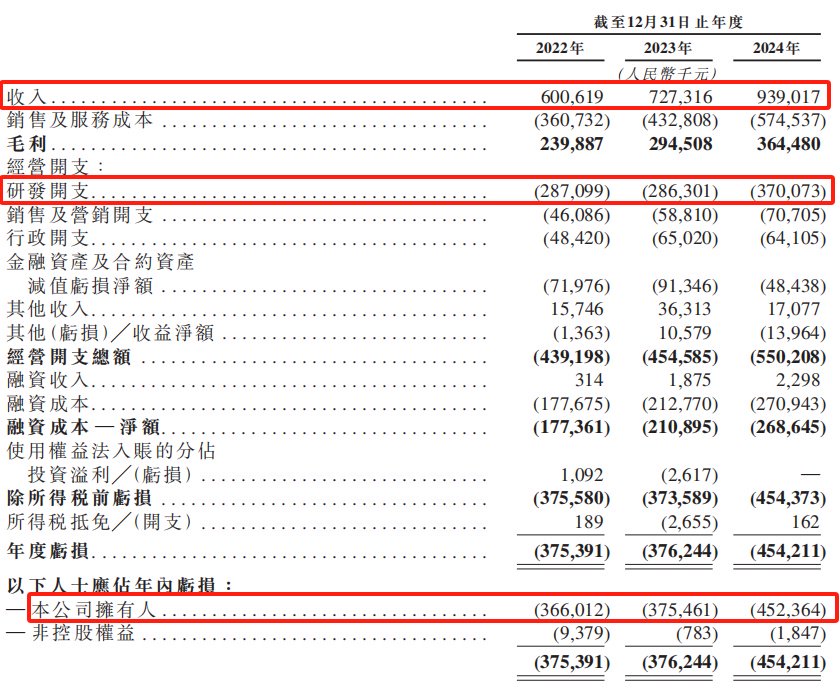

尽管整体毛利率维持在40%上下,但云知声大力投入研发以至仍在连年亏损,2022年至2024年三年累计研发开支超9亿元,三年累计净亏损超12亿元,2024年末现金及现金等价物仅余1.56亿元,资金压力凸显。

AI+医疗赛道突围战

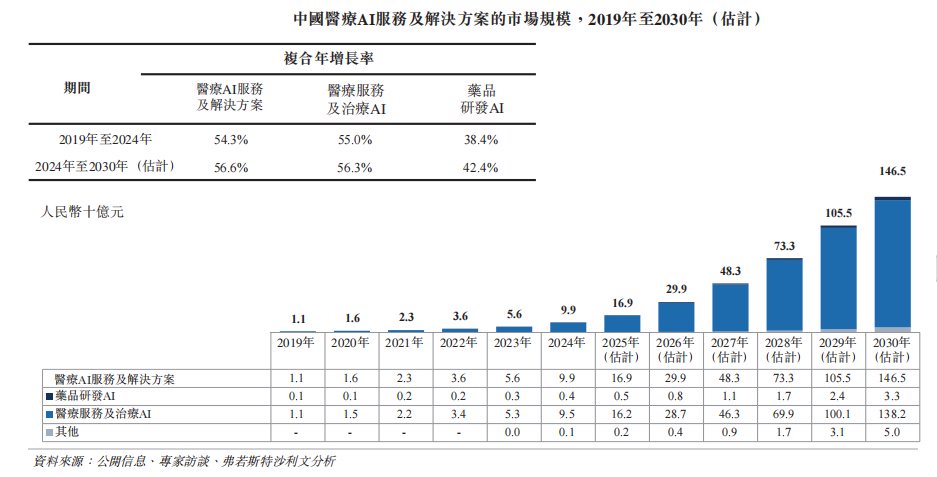

目前,AI解决方案市场竞争格局更趋激烈。据弗若斯特沙利文数据,2024年中国AI解决方案市场规模达到1804亿元,预计2029年达到9000亿元;2024年中国医疗AI服务及解决方案市场规模达99亿元,预计2029年达到1055亿元。

而智能语音市场更呈现“一超多强”的格局,科大讯飞(002230)为头部,百度(09888)、阿里(09988)为第二梯队,思必驰和云知声为垂直领域引领者。

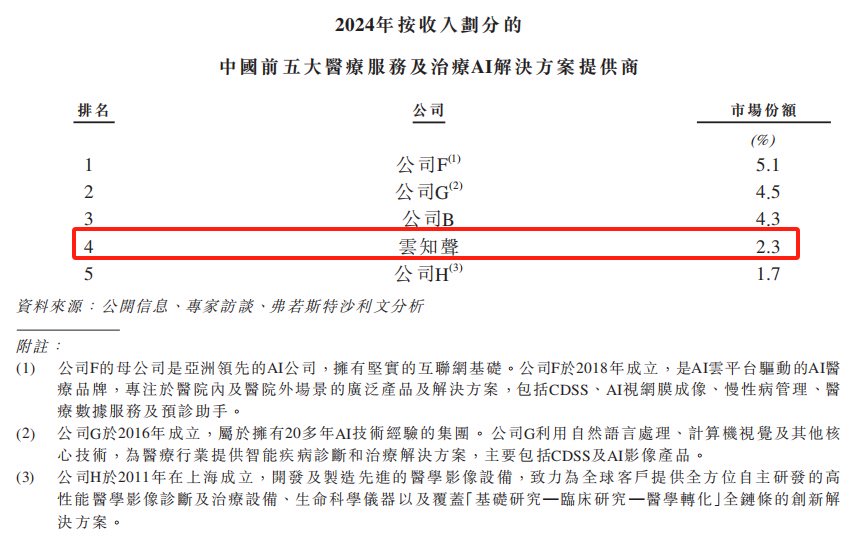

据招股书,云知声在生活AI解决方案市场以5.8%市占率位列第三,医疗AI领域则以2.3%份额居第四。这与公司2020年科创板招股书中宣称的"医疗语音市场70%占有率"形成鲜明对比,彼时曾引发科大讯飞公开质疑数据真实性。

目前讯飞医疗科技(02506)已实现港股上市,2024年营收7.34亿元且净亏损持续收窄,在医疗机构覆盖度、产品线完整性等方面形成压制。

随着大模型技术渗透加速,AI医疗赛道呈现新变局。云知声着力打造的电子病历语音录入、质控系统虽已进入166家医疗机构,但面对讯飞医疗科技55.1%的高毛利率产品矩阵,仍需突破同质化竞争。云知声如何在保持技术优势的同时提升商业化效率,或将成为其实现扭亏为盈的关键。

此番港股闯关,云知声既需向投资者证明其90亿元估值的合理性,更要在AI医疗红海市场中构建差异化竞争力。