国内高端科研仪器进口依赖度,仍高达70%,我国实验分析仪器起步较晚,质谱仪、色谱仪等高端仪器的进口率超过80%。

进口市场规模与国产化率:2024 年中国对美进口敞口方面,精密仪器是占比最大的单一细分领域,市场规模达 909 亿元,其次是大豆(850 多亿)和集成电路(830 多亿)。

在精密仪器进口类别中,质谱仪国产化率最低、市场空间最大。质谱在中国的需求每年约两百多亿市场容量,色谱和光谱分别约为 150 亿和 100 亿。

国产化替代有望提速

在中美关税大战的背景下,中国科学仪器、基因检测及耗材领域的国产替代加速推进。

三大分析仪器(质谱仪、色谱仪、光谱仪)梳理:

一、质谱仪

◎ 应用领域:

医药(药物检测)、食品安全(添加剂筛查)、环境(大气污染追踪)、半导体(晶圆杂质检测)。

◎ 市场格局:

赛默飞(美)、安捷伦(美)、沃特世(美)合计占据全球70%份额。

◎ 国产化率:

约10%,高端不足5%。

二、色谱仪

◎ 应用领域:

医药(药物纯度检测)、石化(油品成分分离)、环保(水质检测)、食品安全(筛查添加剂)。

◎ 市场格局:

赛默飞(美)、安捷伦(美)、沃特世(美)合计占据全球80%份额。

◎ 国产化率:

约20%,高端不足10%。

三、光谱仪

◎ 应用领域:

工业(材料成分分析)、环境(大气污染追踪)、医疗(元素检测)、科研(分子结构研究)。

◎ 全球格局:

赛默飞(美)、安捷伦(美)、岛津(日)合计占据全球70%份额。

◎ 国产化率:

约30%,高端不足20%。

聚光科技的基本面与技术优势:

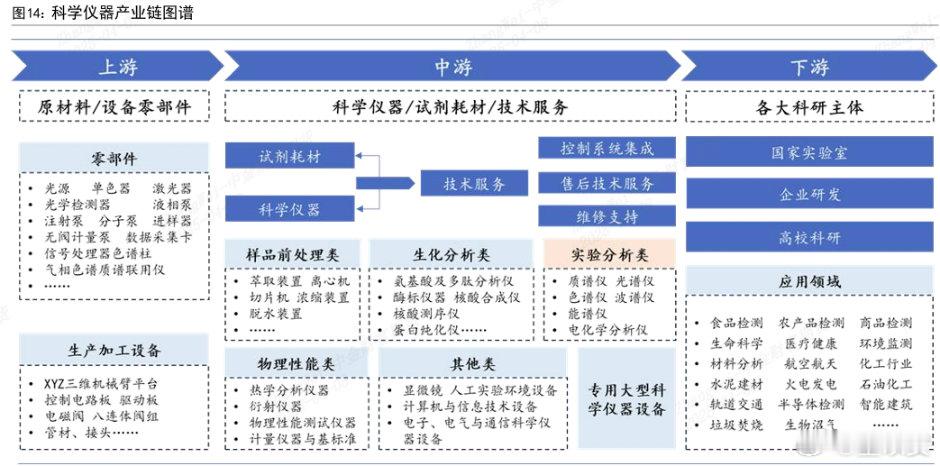

核心领域:质谱仪(ICP-MS、LC-MS/MS)、色谱仪(GC/LC)、光谱仪(X荧光、拉曼光谱)及半导体检测设备,覆盖全技术平台。

技术壁垒:

一、拥有770+项专利,自主研发四极杆飞行时间高分辨质谱、三重四极杆液质联用仪等,打破进口垄断。

二、2024年推出国产首台半导体级ICP-MS/MS,进入中芯国际供应链,子公司谱育科技是国内唯一进入全球质谱仪TOP10的厂商。

2025年一季度质谱仪中标量同比增加90%,市占率65%。

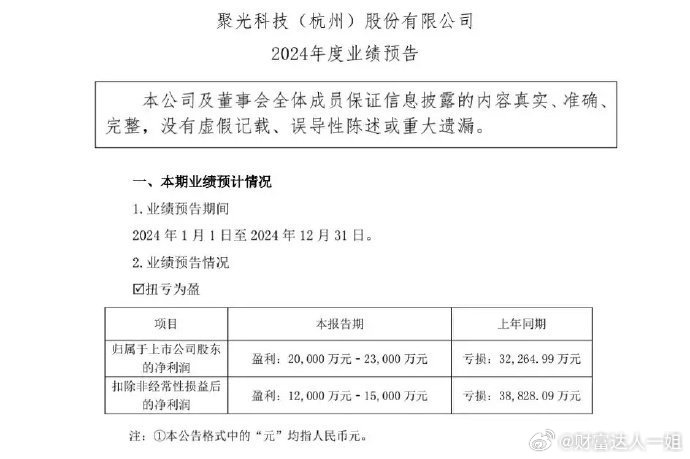

2024年公司净利润达2-2.3亿左右同比扭亏,扣非净利润1.2-1.5亿。前三季度净利润为1.177亿,扣非净利润为0.676亿。

可以说第四季度,就赚了前面三季度总和的利润。毛利率回升至50%+,主要受益于高端产品放量和规模效应。

预计2025年净利润将达4亿元,对应PE仅18倍,显著低于赛默飞(35倍)、安捷伦(28倍)。

聚光是质谱仪器领域领头羊,具有强者恒强的商业模式。

在科学仪器国产替代背景下,其质谱仪销售体量远超同行,在服务国产替代方面具有市场地位和领导性。

其他相关企业还有:皖仪科技、莱伯泰科、钢研纳克等。股票[超话]