柴发更新: 现状。整体仍在继续涨价,上周某colo商招标280万/台进口,4-6月招标会更频繁,OEM厂家目前都是一台一台出,不接受预订,急要的话只能加价。国产玉柴进入字节,潍柴进入三大运营商、阿里和百度,4月潍柴可能有超预期进展(字节与腾讯)。 供需:国外发动机进口:美国康明斯1.4K台,卡特1K台,(一半在美国生产,但可调整出口地),欧洲MTU0.9K台;国内发动机:玉柴0.7K台(加班可扩到1.2K),潍柴1K台(加班1.5k)。海外扩产都比较慢和谨慎,有些甚至依赖国内代工厂。潍柴长期规划较大(总发动机百万台),玉柴2.4K台。需求方面:今年国内保守按照10GW交付,海外三大家能供3.4K台成品机组,对应今年保守缺口3K台;保守看25-27年,中国aidc需求由7K增长至1.1W台,美国由于云厂+星际之门,25-27年需求由5K增长到1.5W台,按照欧盟AI超级工厂投建进度,25-27年每年需求增量3K台。综上看,25-27年数据中心用柴发仍旧处于非常紧缺状态。 关税影响。若不增加,则无额外影响,只受供需影响涨价,今年进口发动机大概率超300万/台;若确定增加关税(假设34%),进口成本约增加75万/台,层层传导下,到云厂估计超过400万/台,一旦进口超过400万,国产也会涨价。 除发动机厂和OEM厂商外,还可关注零部件厂商。比如曲轴缸盖等部件,占机组约10-20%成本。认证时间长,壁垒高,国内外产能也非常紧张,已经开始新一轮涨价。 具体标的: 发动机(高壁垒、护城河深厚,国产渗透潜力大):潍柴动力,动力新科 整机厂(涨价弹性大) :潍柴重机(公司明确利润留存),科泰电源,泰豪科技。前两者产能千台以上,后者700台+军品修复 零部件市面预期差较大,简单介绍: 美心翼申(北交所): 全球曲轴行业龙头,市占率约12%,深度切入海外柴发供应链,墨西哥工厂独占北美35%份额,美墨加协定商品暂时豁免“对等关税”。 长源东谷: 柴油发动机缸体缸盖配套玉柴、康明斯。 天润工业: 曲轴、连杆制造商,曲轴国内市占率超60%,配套潍柴、康明斯、MTU。

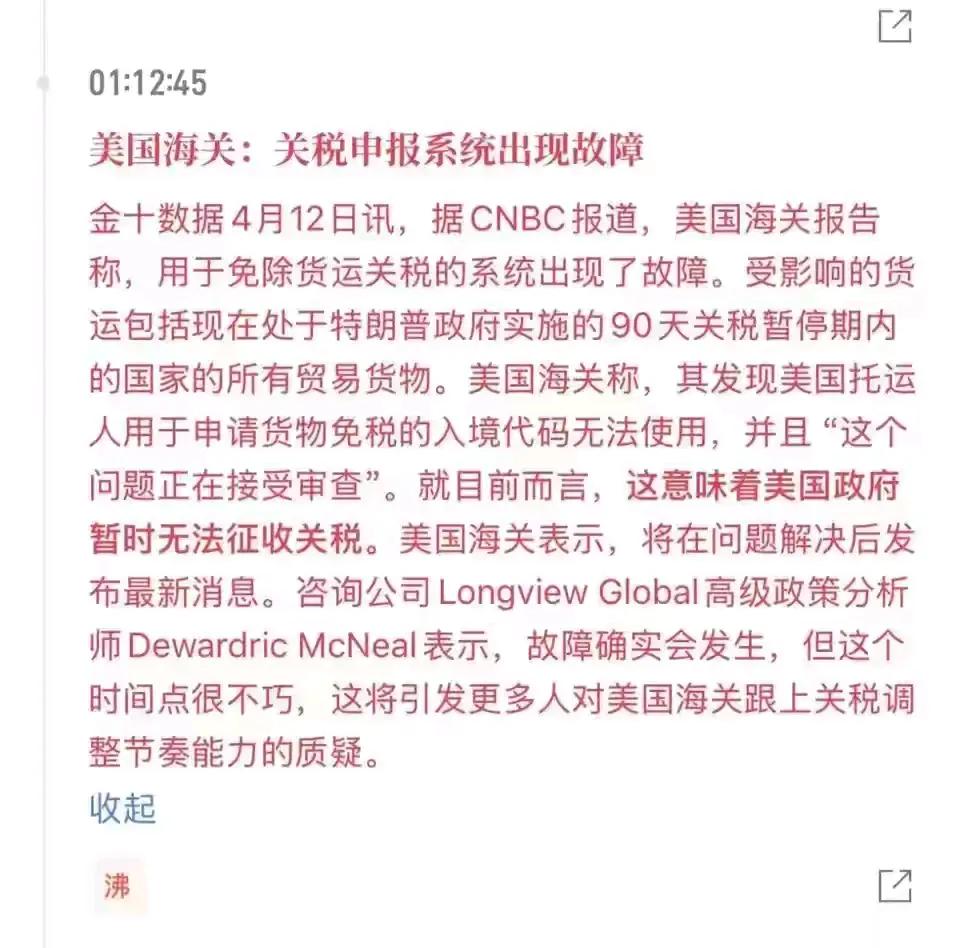

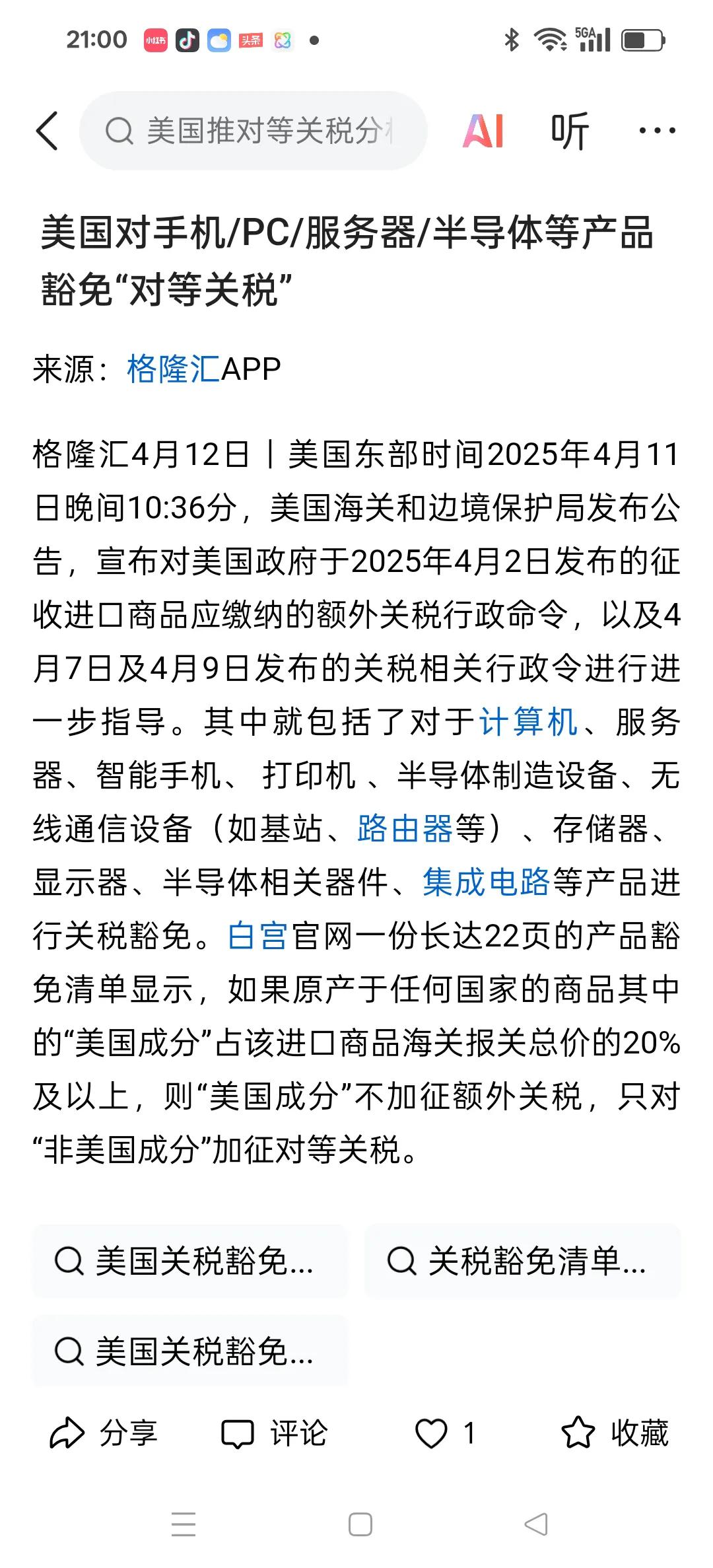

这不,美国马上开始关税大豁免了。美在其东部时间4月11日晚10:36公布了涉

【5评论】【9点赞】