作者|王亚静

美编|邢静

审核|颂文

在2023年巨亏64亿元后,温氏股份终于在2024年翻身。

这一年,温氏股份交出了一份相当亮眼的成绩单:营收首次突破千亿、归母净利润扭亏,实现盈利92亿元,终于可以暂舒一口气。

这份业绩实在难得。毕竟,自2020年被牧原股份“弯道超车”之后,温氏股份就沦为养猪界的“老二”。此后,温氏股份一边要面对与牧原股份越拉越大的差距,一边还要在猪周期里艰难前行。

隐藏在背后的心酸、压力可以从“过山式”变化的业绩中窥得一二。Wind数据显示,2020年以来,温氏股份的归母净利润就开始在盈利和亏损之间来回横跳,振幅超过百亿。

即便如此,这份营收、利润双增长的业绩似乎仍难以点燃投资者的热情。在温氏股份2024年的业绩预告、业绩快报披露次交易日,其股价分别微涨1.56%、1.12%。

被资本市场“冷落”的温氏股份,或许还未真正走出寒冬。

1、由亏转盈,被机构下调盈利预期

2月20日,温氏股份发布2024年业绩快报。

数据显示,2024年,公司实现营收1049亿元,同比增长16.66%;归母净利润92亿元,同比增长244.68%。

图/温氏股份公告

对于温氏股份来说,这份成绩单的意义非凡。因为,这是成立40余年以来,公司营收首次突破千亿。不仅如此,其归母净利润不仅扭亏,还达到近5年来的最高值。

但这并不是温氏股份的巅峰时刻。

温氏股份最早是以养鸡起家,后布局养猪、养鸡双主业。2016年时,温氏股份的净利润就已超过百亿(122亿元),是牧原股份(23亿元)和新希望(31亿元)两家企业净利润之和的两倍还多。

不仅如此,在2019年之前,温氏股份生猪出栏量长期位居行业第一。

转折发生在2020年。这一年,温氏股份被鸡鸭养殖拖住后腿,牧原股份趁机快速扩张,抢到“猪王”之位,反超温氏股份。至今,温氏股份再难以望其项背。

牧原股份透露,预计2024年归母净利润达到170亿元至180亿元,几乎相当于温氏股份的2倍。

进入2025年,温氏股份仍然不会轻松。

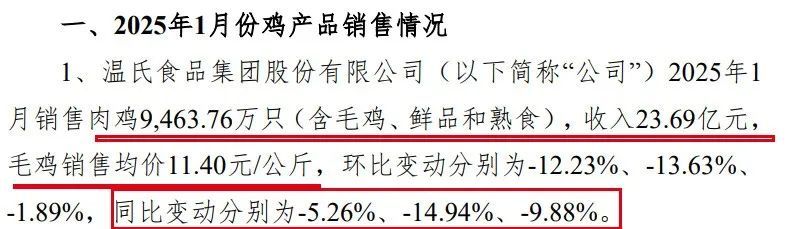

其披露的数据显示,新年伊始,肉鸡销量、价格已经全面下滑。1月,公司销售肉鸡9463.76万只(含毛鸡、鲜品和熟食),收入23.69亿元,毛鸡销售均价11.40元/公斤,分别同比下滑5.26%、14.94%、9.88%。

图/温氏股份公告

相比于肉鸡,生猪表现相对稳定。1月,公司销售生猪289.97万头,收入53.49亿元,毛猪销售均价15.77元/公斤,同比增长9.95%、26.07%、14.61%。

图/温氏股份公告

有此大幅度的增长,与温氏股份生猪统计口径变化不无关系。2025年1月起,公司调整了生猪销售统计口径,新增加了仔猪销量和仔猪收入。

按照规划,温氏股份2025年肉猪销售目标为3300至3500万头。但值得注意的是,市场普遍认为,2025年生猪养殖的利润空间会被压缩。

华鑫证券研报指出,预计2025年猪价相较2024年将承压,行业盈利空间普遍压缩。中金公司也表示,猪价有可能出现平稳回落的趋势。

温氏股份也有意继续压缩养殖成本。2月14日,其管理层表示,2024年肉猪养殖综合成本约7.2元/斤,初步制定2025年平均肉猪养殖综合成本奋斗目标为6.5元/斤。

图/温氏股份公告

不过,机构仍然对温氏股份的盈利感到担忧。近日,国信证券将温氏股份2025年、2026年归母净利润预期从158.2亿元、120.3亿元下调至113.95亿元、99.86亿元。

2、市值困守千亿,再造上市平台失败

历经40余年发展,温氏股份终于迈入千亿,但资本市场表现相当冷静。

Wind数据显示,在温氏股份先后披露2024年业绩预告、业绩快报次交易日(1月6日、2月21日),温氏股份的股价分别收涨1.56%、1.12%。

曾经,温氏股份也是资本市场的宠儿。

在没有被牧原股份超越的2019年,温氏股份的总市值一度超过2000亿元。

但是,自跌落“猪王”宝座之后,其股价也一落千丈,总市值在2021年时就已跌破千亿。此后,温氏股份的股价虽有回升,但再也不复往日风采。

截至2025年2月28日收盘,其股价为16.28元/股,总市值为1083亿元,仍在千亿上下波动。同一时刻,牧原股份的股价为36.29元/股,市值接近2000亿元,为1982亿元,几乎相当于两个温氏股份。

背后的温氏家族财富也明显缩水。《胡润全球富豪榜》显示,2020年时,温鹏程家族财富达到180亿元,到2024年时剩余130亿元,4年缩水50亿元。

「界面新闻·创业最前线」试图向温氏股份方面了解,公司股价为何长期表现低迷?是否已有提振股价的具体措施?但截至发稿仍未获回复。

其实,温氏家族早已有意打造第二个上市平台。

2022年,筠诚和瑞递表深交所,这是一家服务三农环保领域的整体解决方案提供商,聚焦农牧业污染治理、生物质资源循环利用和农村生态环境治理等领域,和温氏股份所从事的农牧养殖直接挂钩,而温氏股份也“顺理成章”的成为第一大客户。

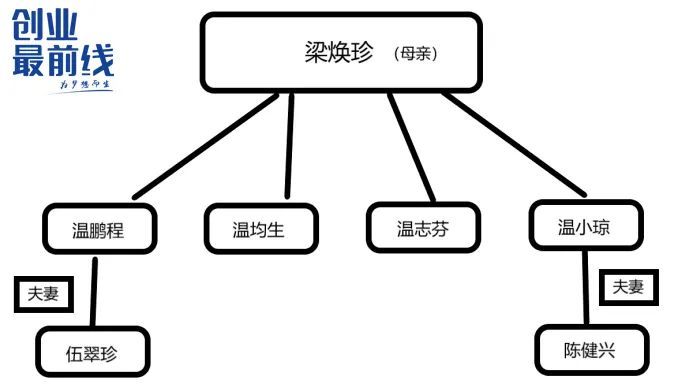

更重要的是,筠诚和瑞的实际控制人正是温氏家族,包括温鹏程、温均生、温志芬、温小琼、梁焕珍、伍翠珍、陈健兴7人,而这均是温氏股份的实控人成员。在温氏股份,温鹏程是单一最大股东、温志芬是董事长。

据悉,温鹏程、温均生、温志芬、温小琼为兄弟姐妹,梁焕珍为温氏四兄妹的母亲,伍翠珍为温鹏程之妻,陈健兴为温小琼之夫。

图/温氏家族部分成员关系表

只不过,温氏家族的愿望最终落空。在推动筠诚和瑞上市2年后,筠诚和瑞梦碎A股:2024年12月5日,深交所披露,筠诚和瑞撤回上市申请。

而筠诚和瑞没有成功上市的后果,最终是由温氏股份来“买单”——温氏家族决定将筠诚和瑞出售予温氏股份,“曲线进入”上市公司。

3、不断收拾“烂摊子”,温家实控企业套现超11亿

就在筠诚和瑞宣布撤回上市申请8天后,温氏股份出手了。

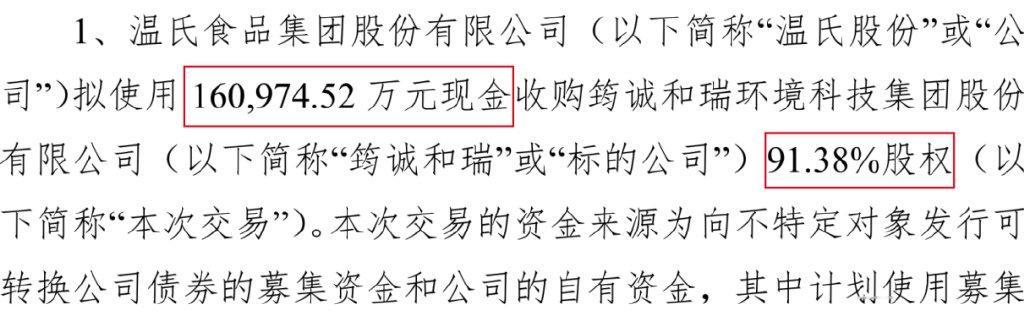

2024年12月13日,温氏股份宣布,拟使用16.1亿元现金收购筠诚和瑞91.38%股权。本次交易完成后,筠诚和瑞将成为温氏股份的全资子公司。

图/温氏股份公告

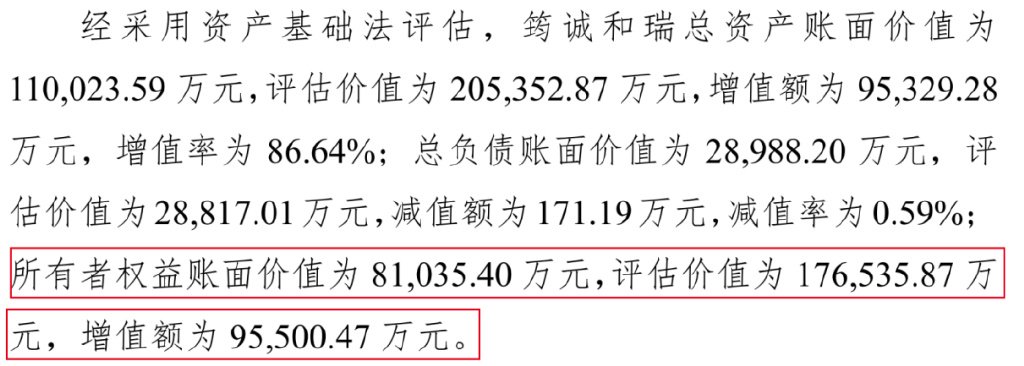

于评估基准日2024年6月30日,筠诚和瑞股东全部权益的评估值为17.65亿元,经协商,筠诚和瑞100%股权估值调整为17.62亿元,增值率高达117%。

图/温氏股份公告

对于家大业大的温氏股份来说,这笔资金也不是小数目。截至2024年9月30日,其货币资金为36.79亿元。若以此计算,这笔收购资金快要占到货币资金的一半。

图/温氏股份财报

其中,绝大部分资金将流入温氏家族实控的企业。

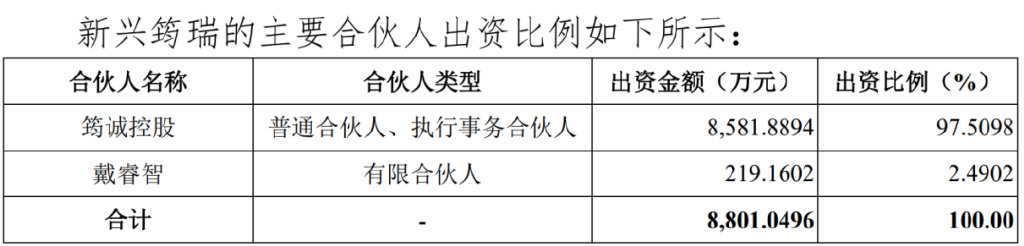

按照约定,筠诚控股、新兴筠瑞将分别拿走10.38亿元、1.04亿元,合计11.42亿元。其中,筠诚控股持有新兴筠瑞97.51%股权,而筠诚控股的实控人正是温氏家族,温鹏程还是筠诚控股董事长。

这也意味着,倘若交易完成,温氏家族实控的企业能够套现超11亿元。

图/温氏股份公告

既然如此,温氏股份为何选择此时收购筠诚和瑞?是否有向温氏家族输送利益之嫌?据此,「界面新闻·创业最前线」试图向温氏股份方面进行了解,但截至发稿仍未获回复。

其实,温氏股份为筠诚控股“买单”的事情不止这一件。

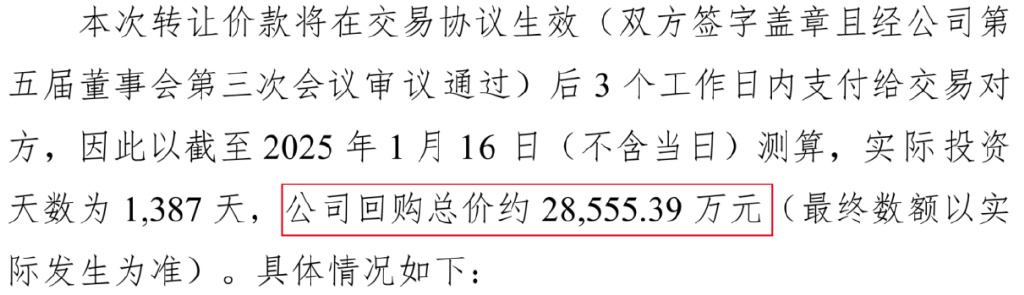

今年1月13日,温氏股份发布公告称,拟回购温氏乳业13.94%股权,原因是触发增资协议条款。

具体而言,2021年,温氏乳业引入农业基金、星联合投资、百果园等5家投资方。按照约定,温氏乳业应于2024年12月31日前上市,但未如约完成,触发回购条款。因此,温氏股份需回购温氏乳业13.94%股权,回购总价约2.86亿元。

图/温氏股份公告

值得注意的是,温氏乳业的实际控制人也是筠诚控股。

最早,温北英创建了温氏股份的前身。1994年,温北英去世,以他的二儿子温鹏程为核心的二代走向台前,开始执掌温氏股份。直到2017年,温鹏程才卸任董事长,由他的弟弟温志芬接任。

执掌多年之后,温氏股份的股权变得极其分散,温氏家族持股的比例也并不高。

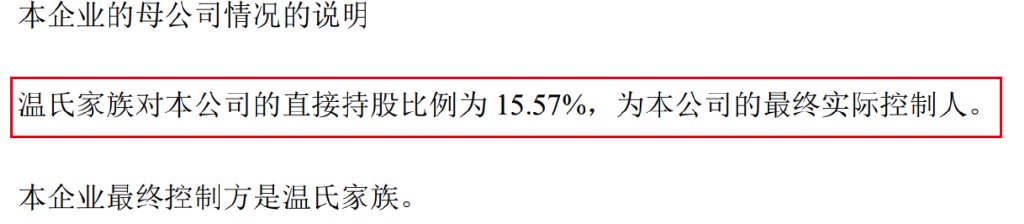

截至2024年6月30日,温氏家族对温氏股份的直接持股比例为15.57%,且无单一持股5%以上的大股东。其中,温鹏程持股最高,但也仅有3.91%。

图/温氏股份财报

即便如此,温氏家族的成员依旧遍布在温氏股份的重要岗位。如今,温家的第三代都已开始展露头角。

2024年12月,公司临时股东大会审议通过,选举温蛟龙为非独立董事。据悉,温蛟龙为温均生之子,温均生是温北英的大儿子。这也意味着,温家第三代开始走向管理中枢。

与此同时,温少模成为监事会主席、陈浩选举为非职工代表监事。其中,温少模是温北英弟弟温子荣之子、陈浩则是温北英女儿温小琼之子。

正所谓,打江山易、守江山难。新一代走向台前,究竟能否给温氏股份带来新活力?未来,带领温氏股份重回巅峰的任务交到下一代手中,但这张考卷艰难且充满不确定性。

*注:文中题图来自温氏股份官网。