核心观点:中性偏空目前市场供应充足,主产区均恢复正常产销;进口到港数量稍有下滑;近期气温逐渐转暖,三月动力煤消费淡季将至,电厂负荷偏低,电厂对长协煤拉运减少,非电复工缓慢,仅有少量冶金化工刚需拉运;煤矿库存压力增大,部分煤矿降价后销售不佳,港口库存快速积累,逼近历史高位,沿海八省库存维持偏高水平;后续淡季来临,煤价缺乏上行驱动,短期仍将继续探底,后续关注上下游库存变化及需求表现。

月差:中性当前期货交易不活跃。

现货:中性偏空近期市场供应充足,需求支撑力度不足,各市场参与主体偏谨慎观望,煤炭市场延续低迷。

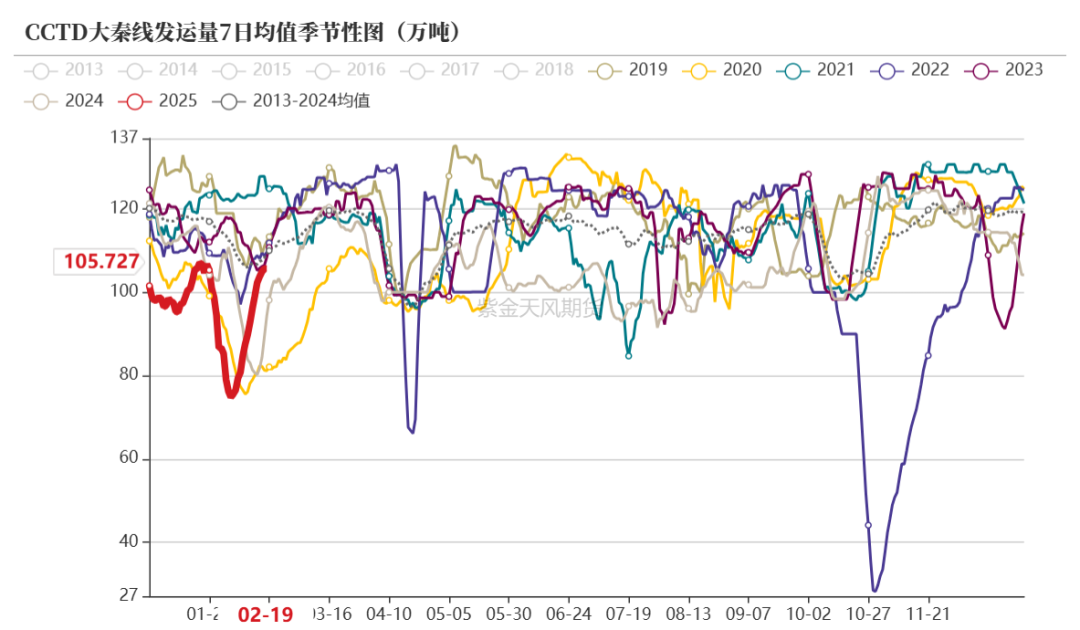

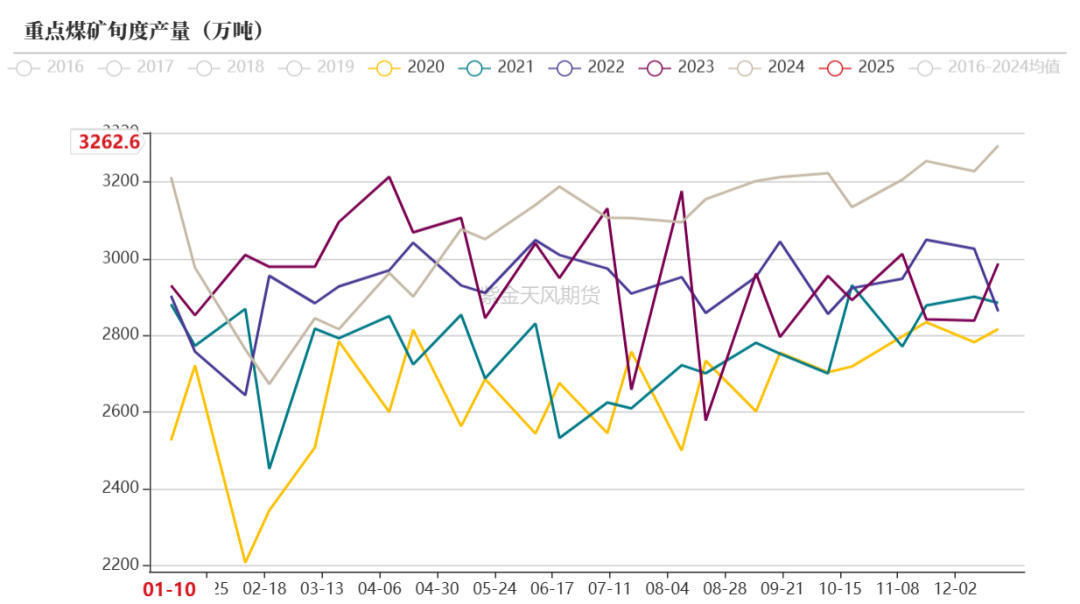

供应:中性偏空主产区煤矿基本都恢复正常产销,本周大秦线拉运回升至日均105.7万吨,供应不缺。

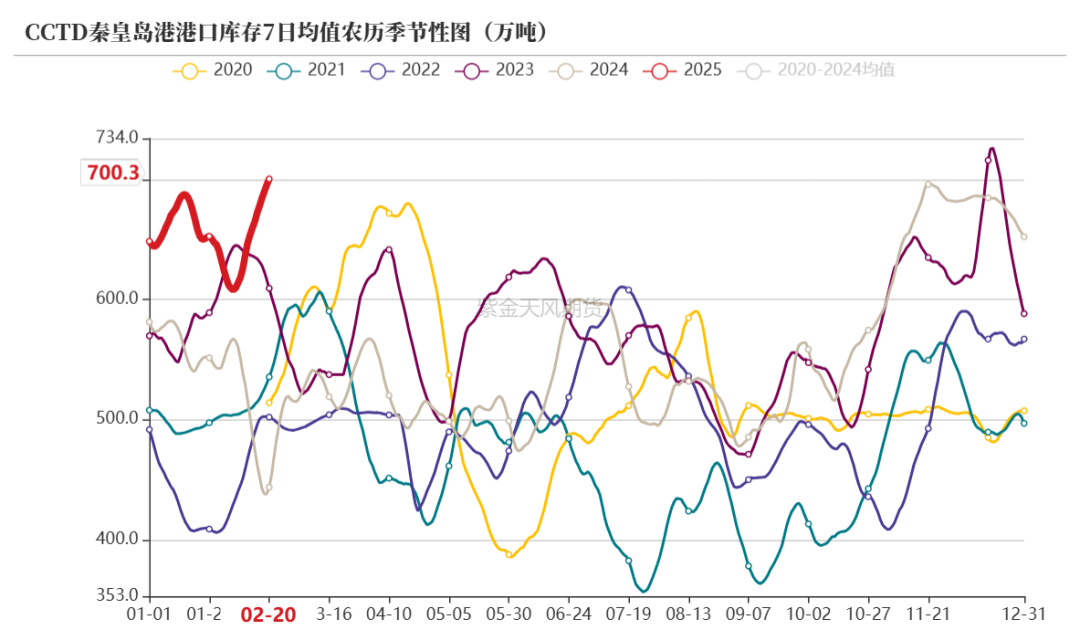

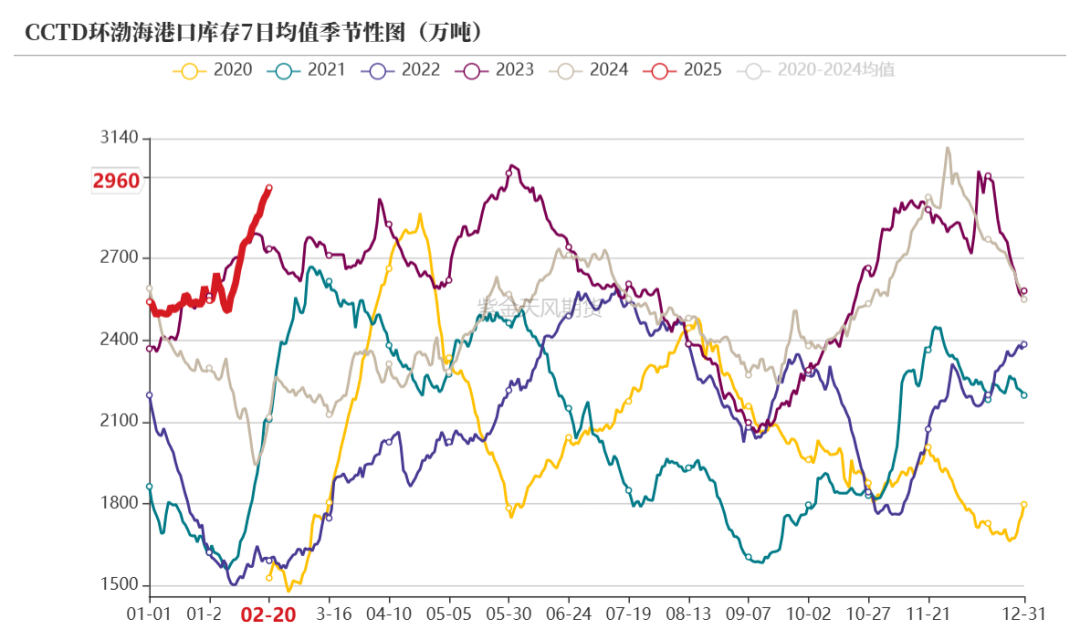

库存:中性部分煤矿降价后销售仍不佳,库存压力增加;港口库存快速积累,逼近历史高位;沿海八省库存仍持续维持高位。

进口:中性近期进口煤市场活跃度偏低,高低卡煤价走势分化,其中低卡煤需求偏好,报价相对坚挺,高卡煤需求差,价格继续下跌,澳大利亚5500卡煤FOB跌至87美金/吨以下。

需求:中性沿海八省日耗回升至190万吨/天,但较往年高点有差距;近期华东、华中等地区天气回暖明显,民用电负荷回落,电厂对长协煤拉运减少,非电有小部分冶金化工拉运,但影响量不足。

短期煤价上行动力不足

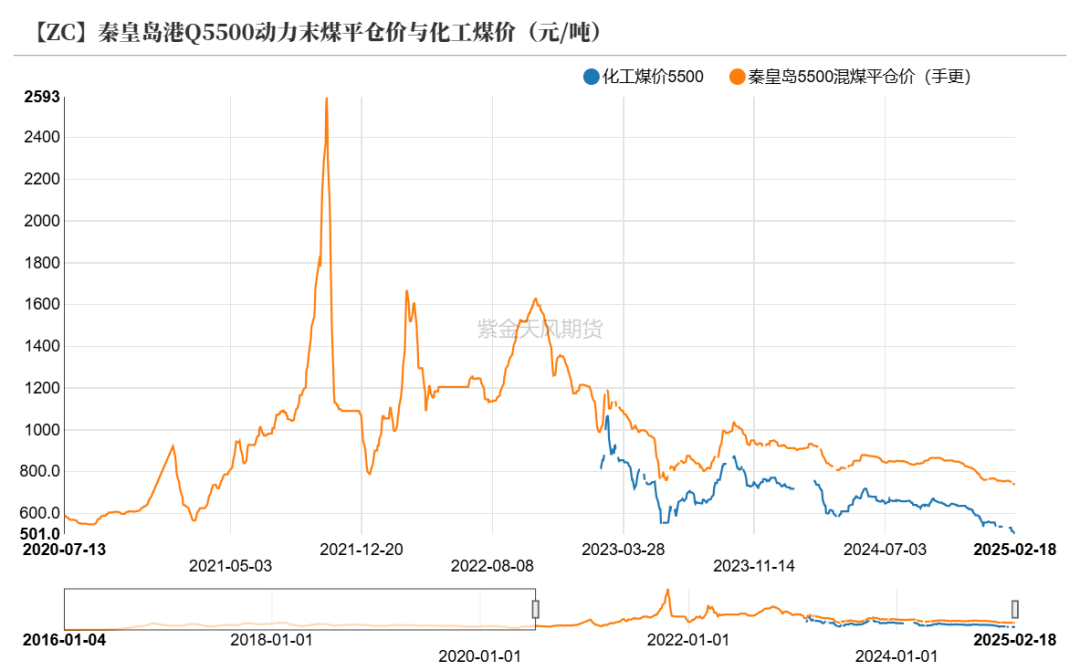

动力煤港口价

近期市场供应充足,需求支撑力度不足,电厂拉运积极性偏低,各市场参与主体偏谨慎观望,部分煤价继续小幅下调。

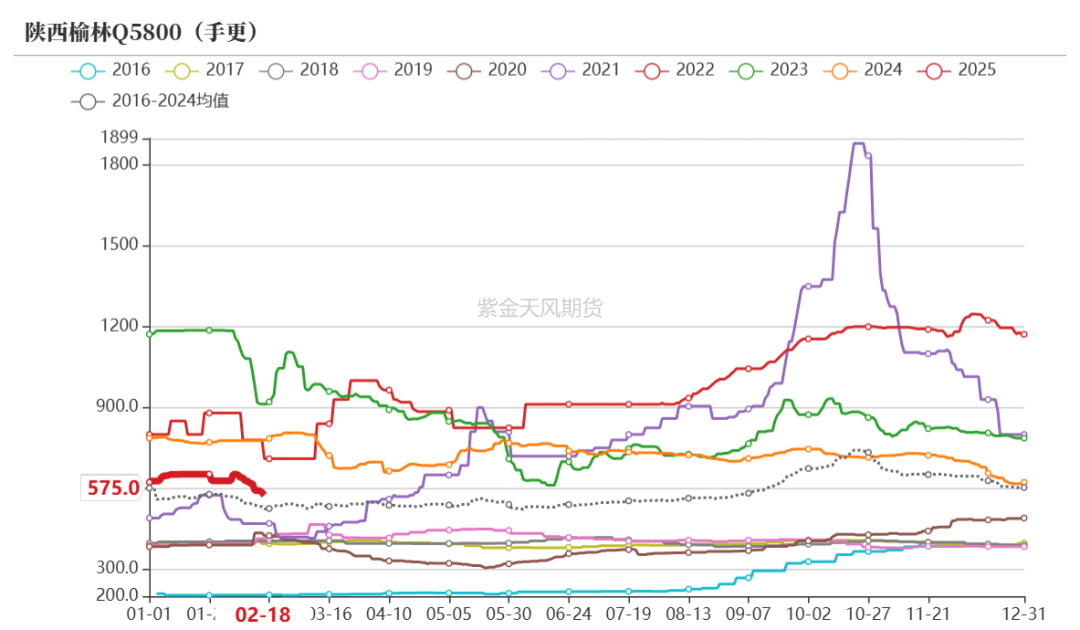

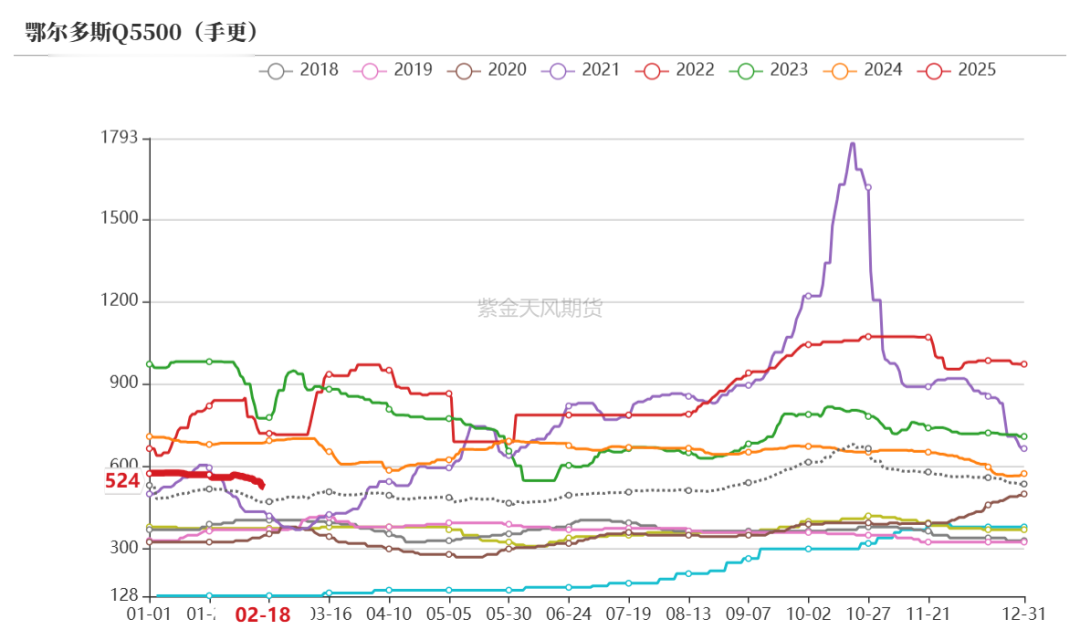

动力煤产地价

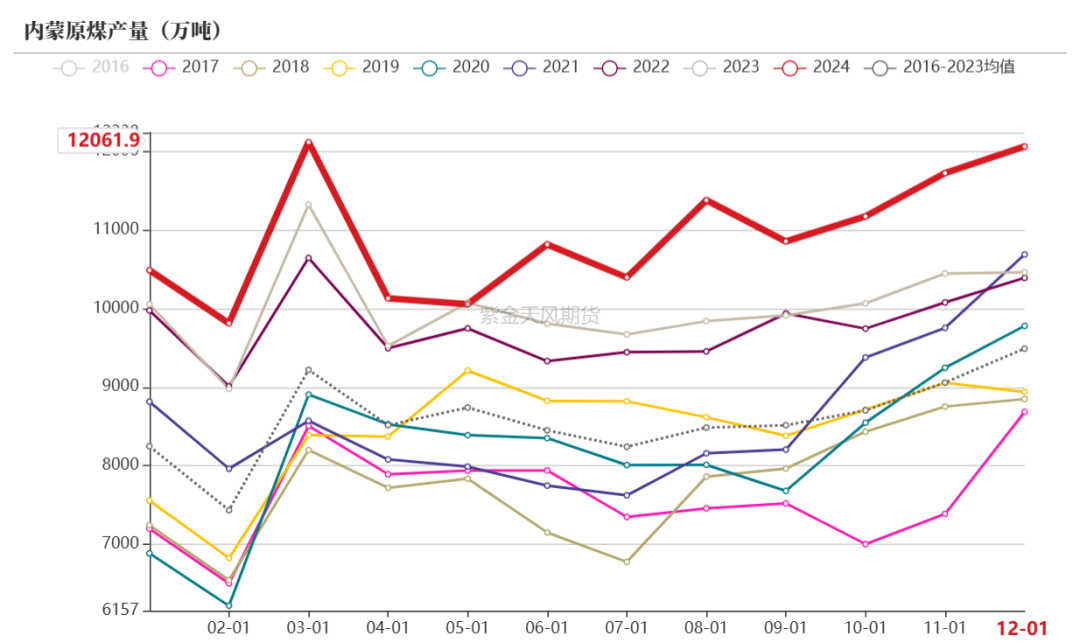

榆林区域市场情绪低迷,销售较差,长协拉运积极性偏低,贸易商对后市偏悲观;

鄂尔多斯区域供应增长较快,需求偏弱,下游仅保持刚需采购,区域价格弱稳;

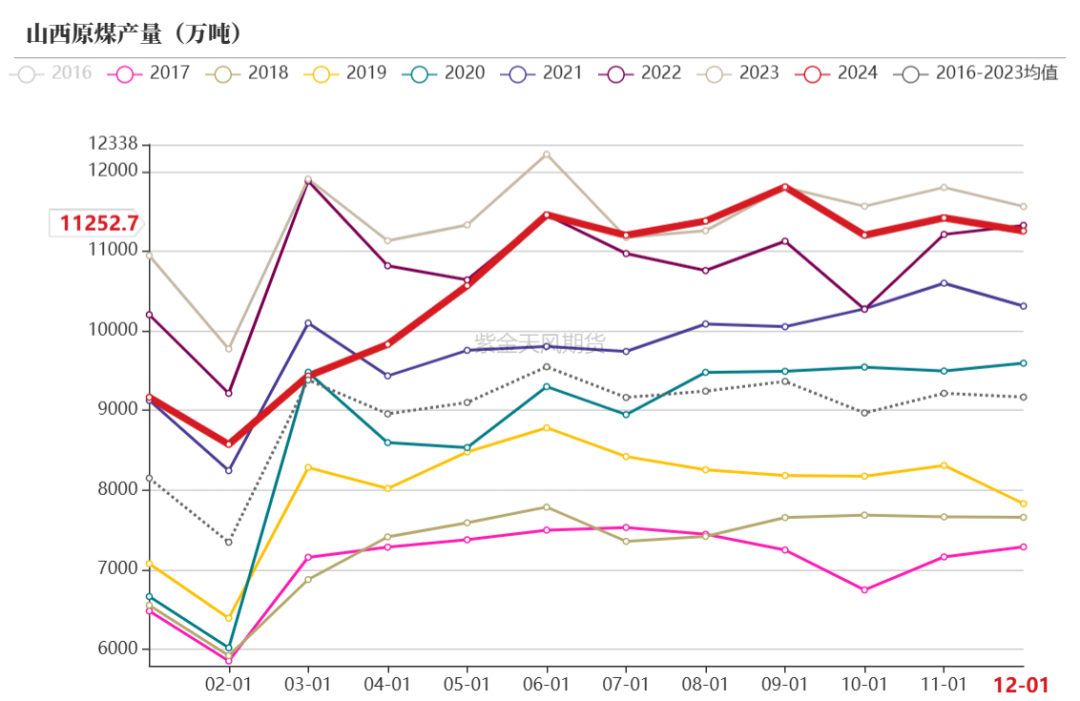

晋北区域销售相对偏好,但多数煤矿出货不佳,实际成交也偏差。

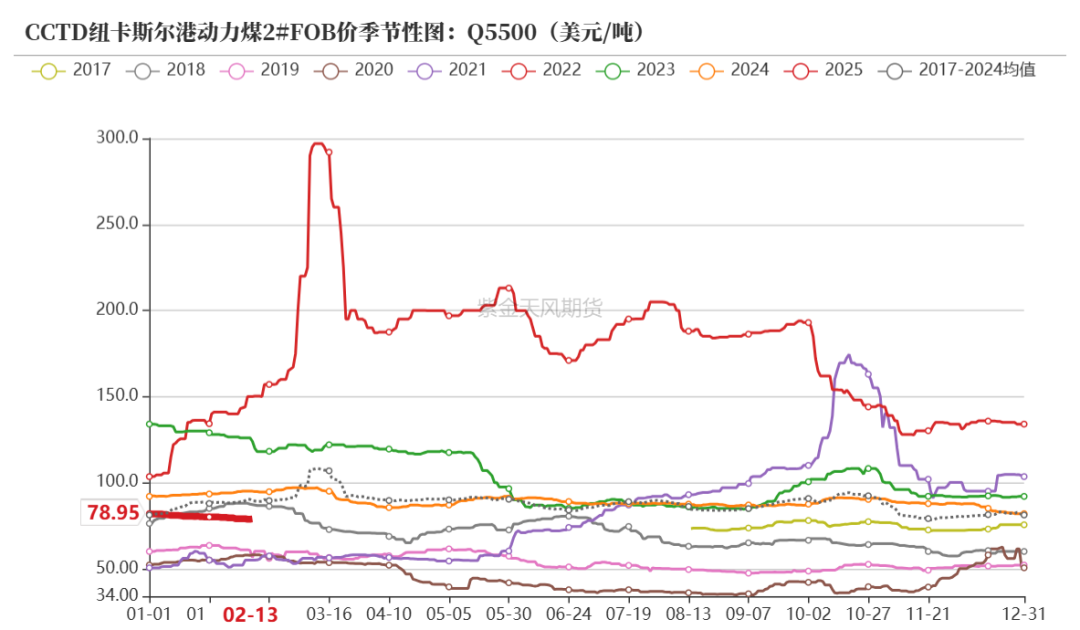

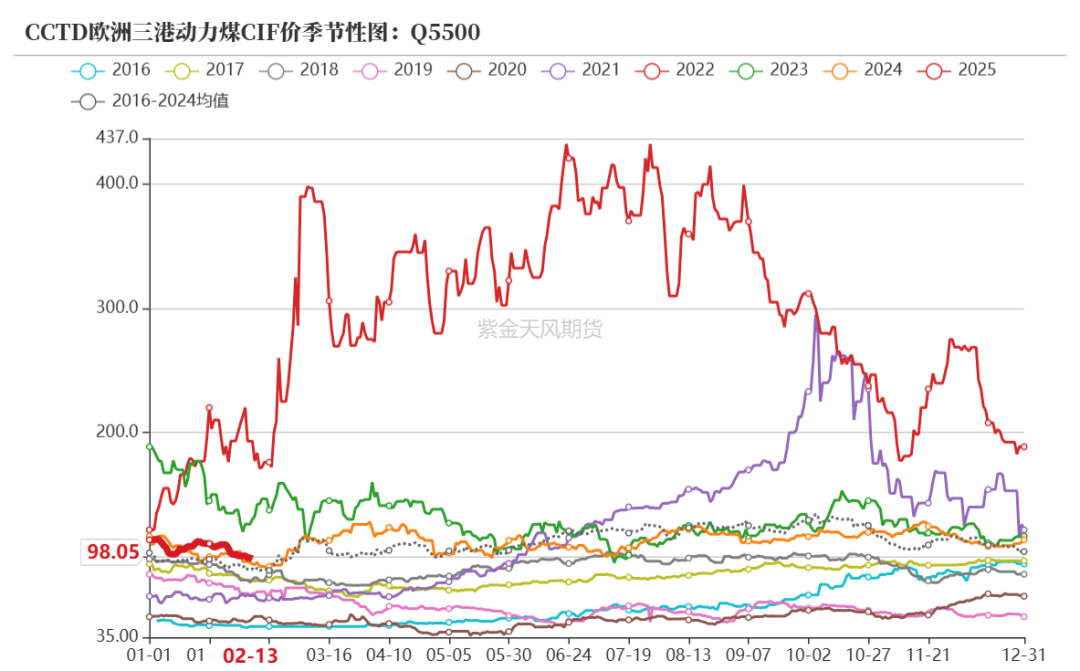

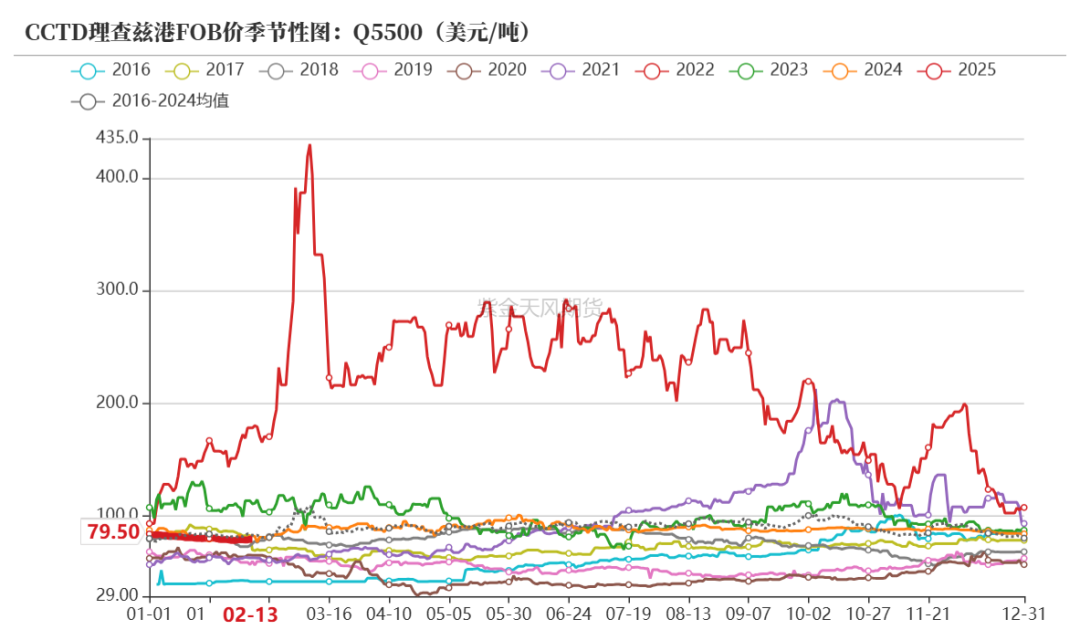

动力煤国际港口煤价

近期进口煤市场活跃度偏低,高低卡煤价走势分化,其中低卡煤需求偏好,报价相对坚挺,高卡煤需求差,价格继续下跌,澳大利亚5500卡煤FOB跌至87美金/吨以下;后续来看进口煤价与国内倒挂,缺乏上行支撑。

沿海动力煤运价

港口库存高位续增

煤炭发运

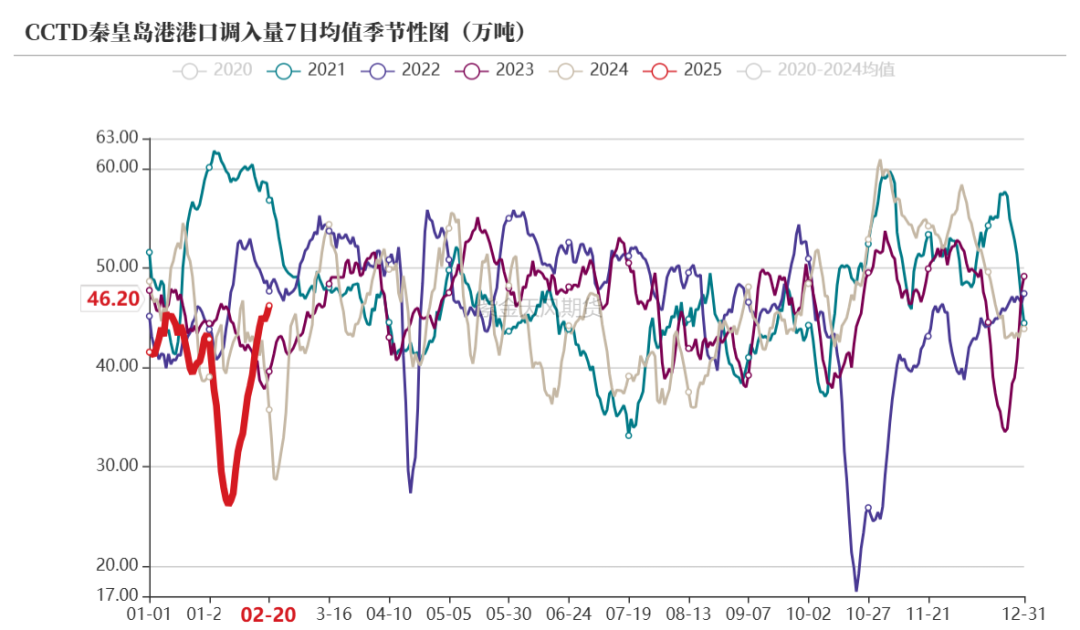

大秦线发运继续呈现回升态势;港口锚地船舶数量少,近期港口库存快速累积。

港口库存

下游库存

港口库存

节后煤炭上游复产速度快于下游,港口调入量持续高于调出,港口库存快速攀升,后续预计高位库存对价格压力将持续。

煤矿产销正常,供应不缺

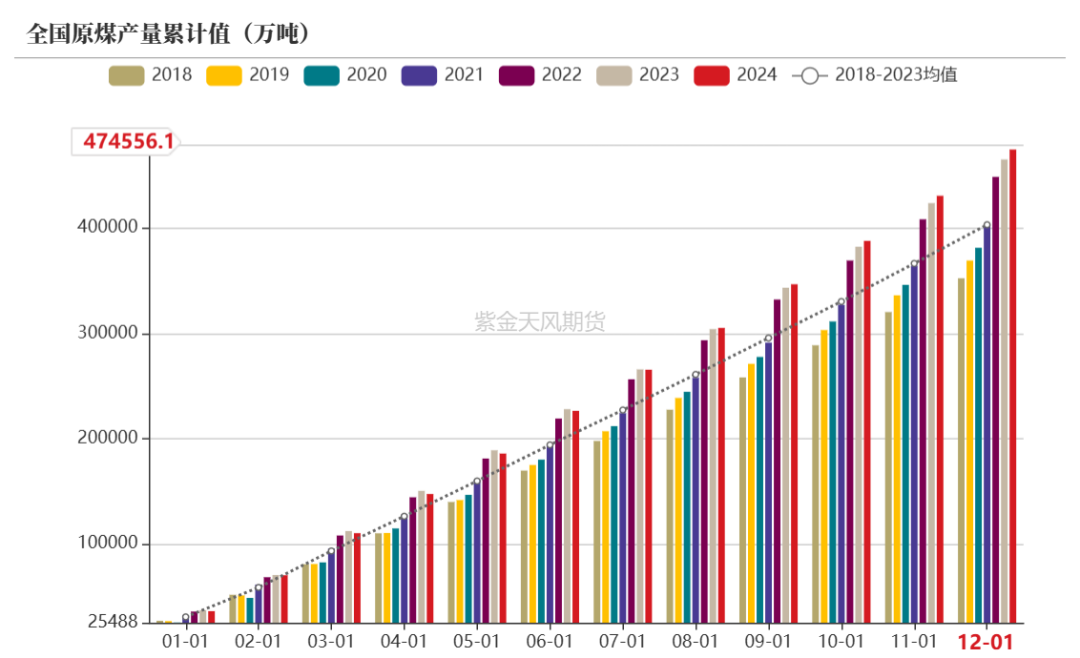

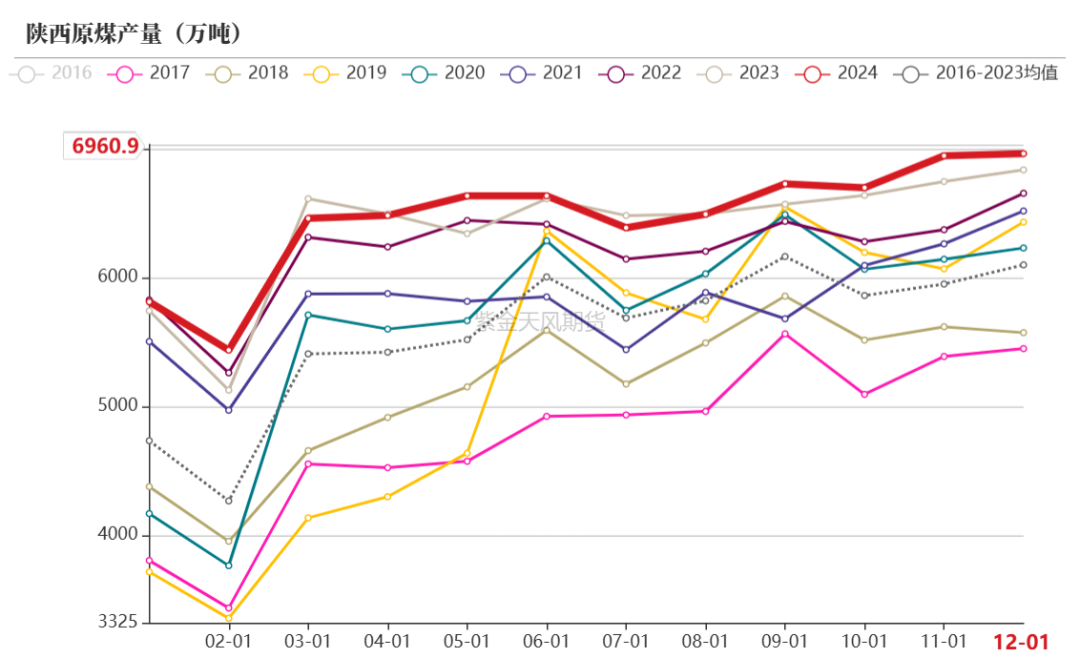

动力煤产量

节后煤矿产量开始迅速回升,正月初十左右大部分收假煤矿开始正常产销,煤炭市场供应环比明显回升,供应不缺。

动力媒主产地产量

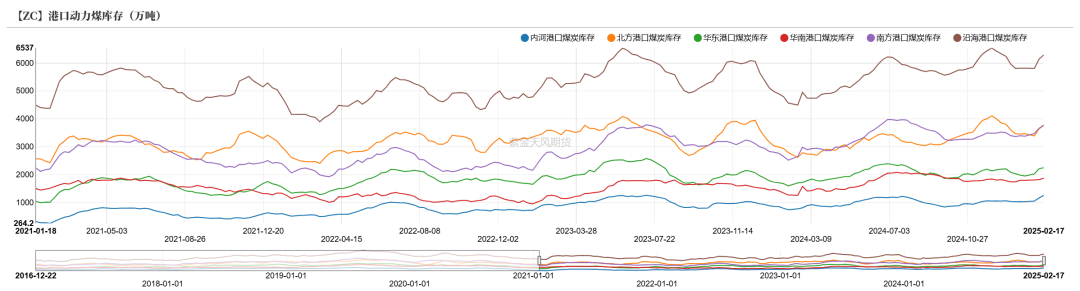

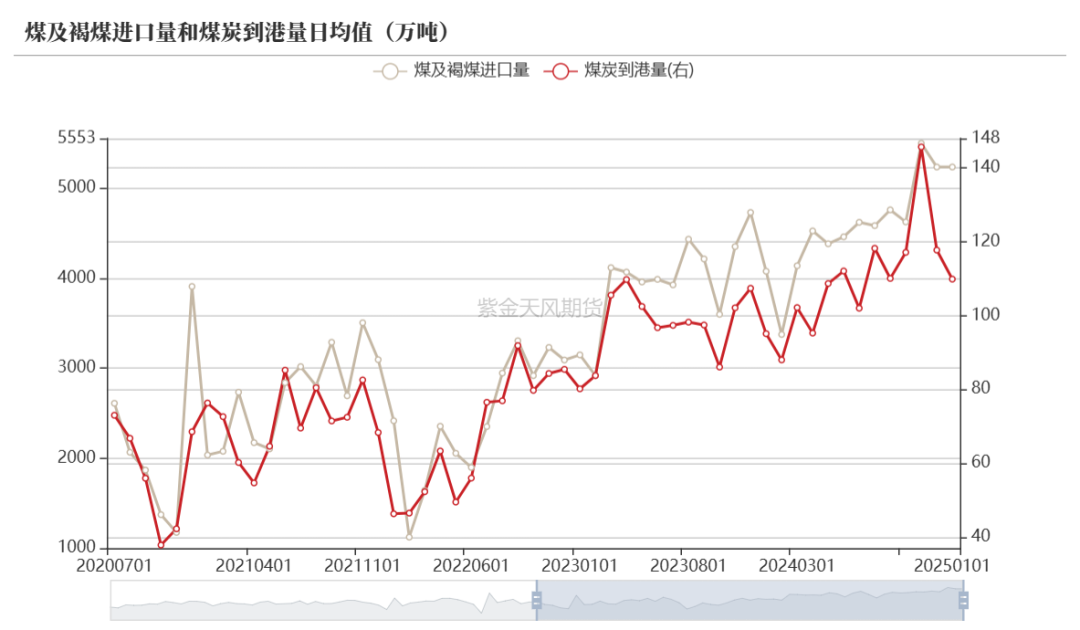

煤炭到港量

进口煤涨跌不一,低卡煤需求仍偏好,询货增多,报价更为坚挺;而高卡煤相对需求疲软,价格维持下跌走势。

印尼煤到港量

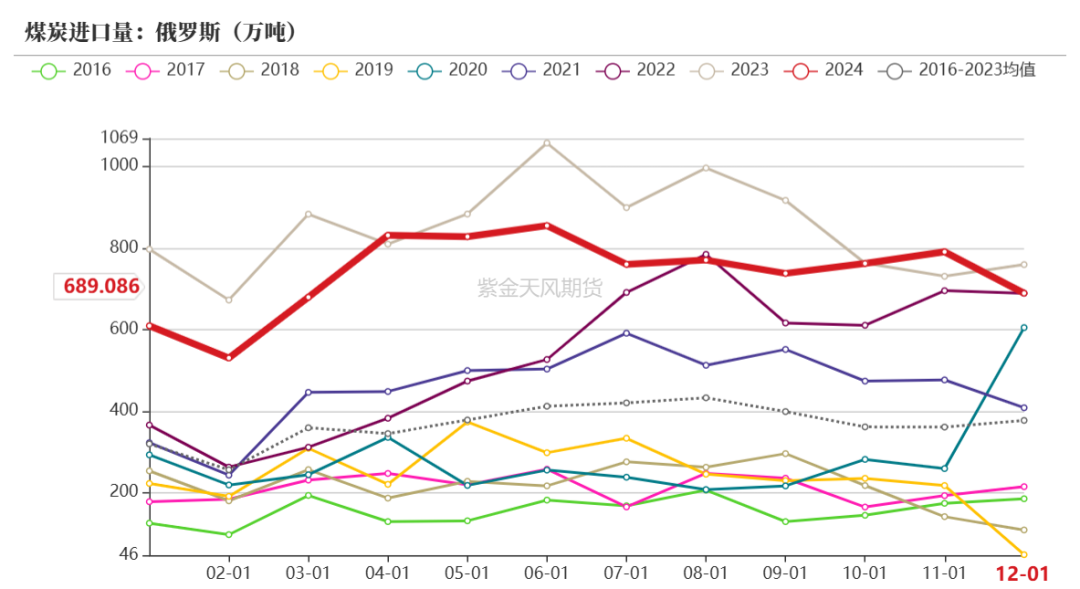

俄罗斯煤到港量

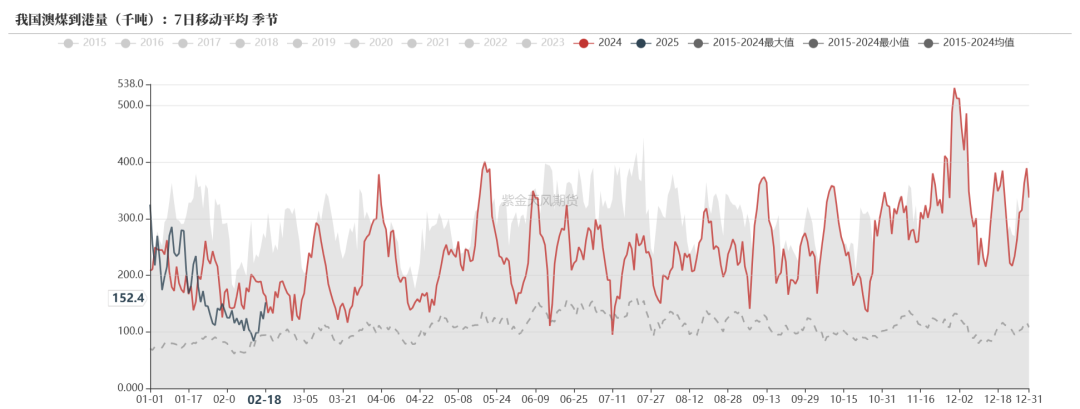

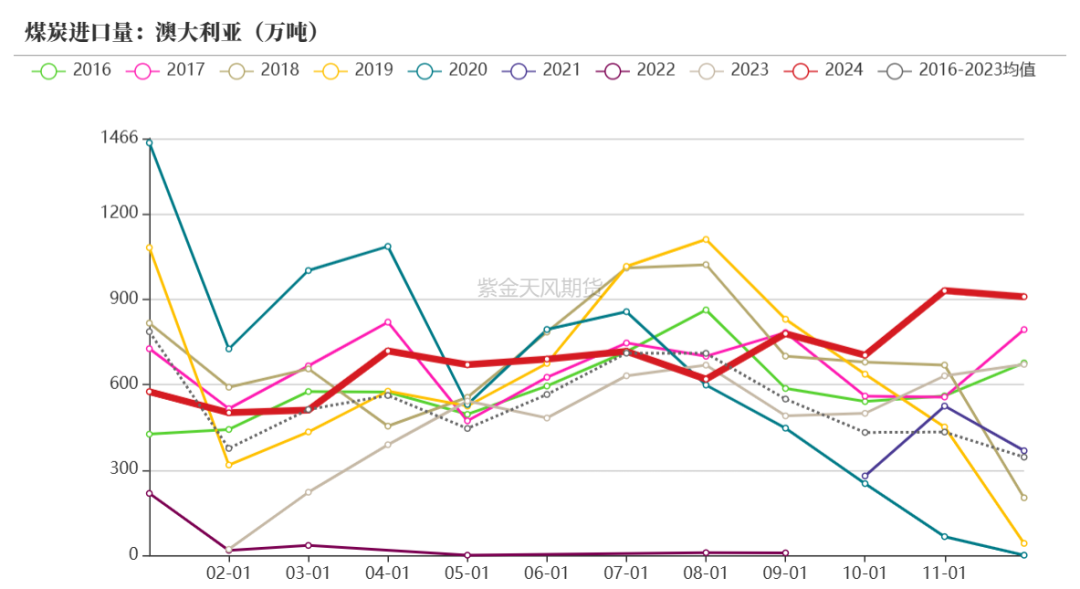

澳煤到港量

煤炭进口量

日耗回升,但同比仍偏低

沿海八省数据

沿海八省日耗回升至190万吨/天,但较往年高点有差距;近期华东、华中等地区天气回暖明显,民用电负荷回落,电厂对长协煤拉运减少,非电有小部分化工需求,但影响量不足。

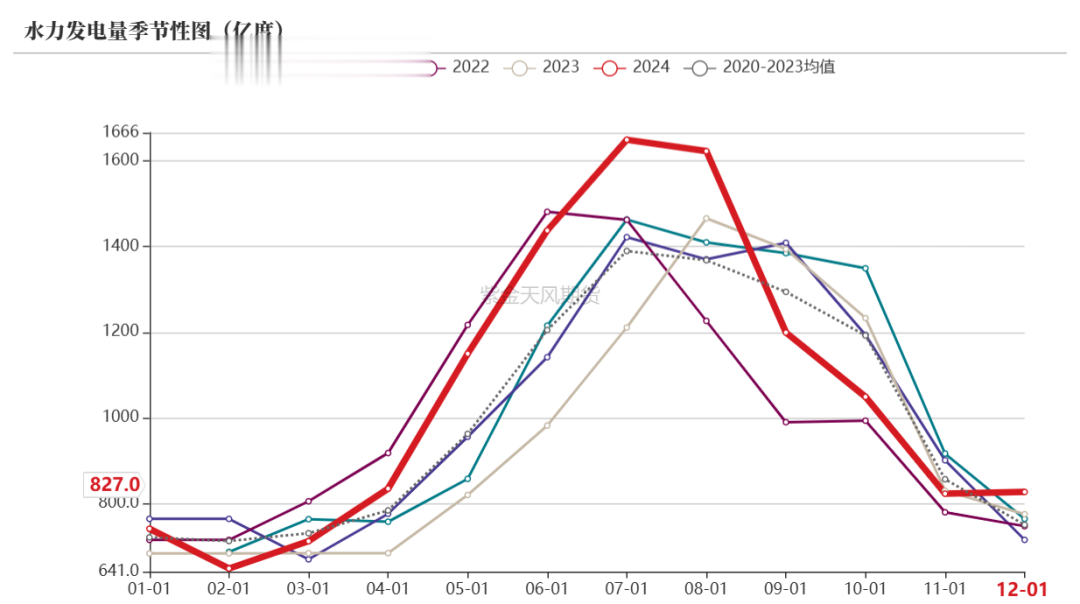

水力发电

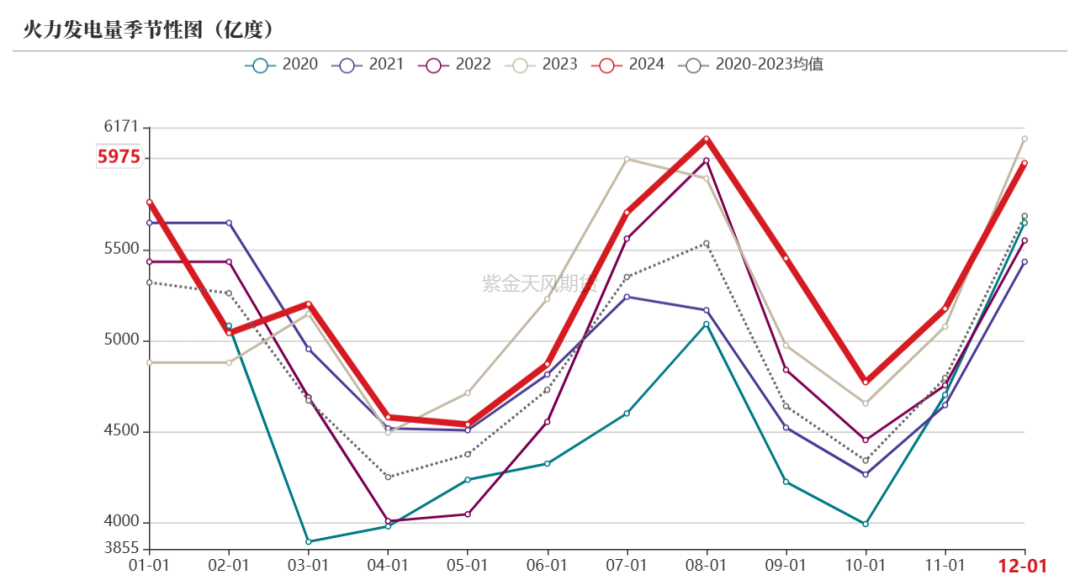

发电量

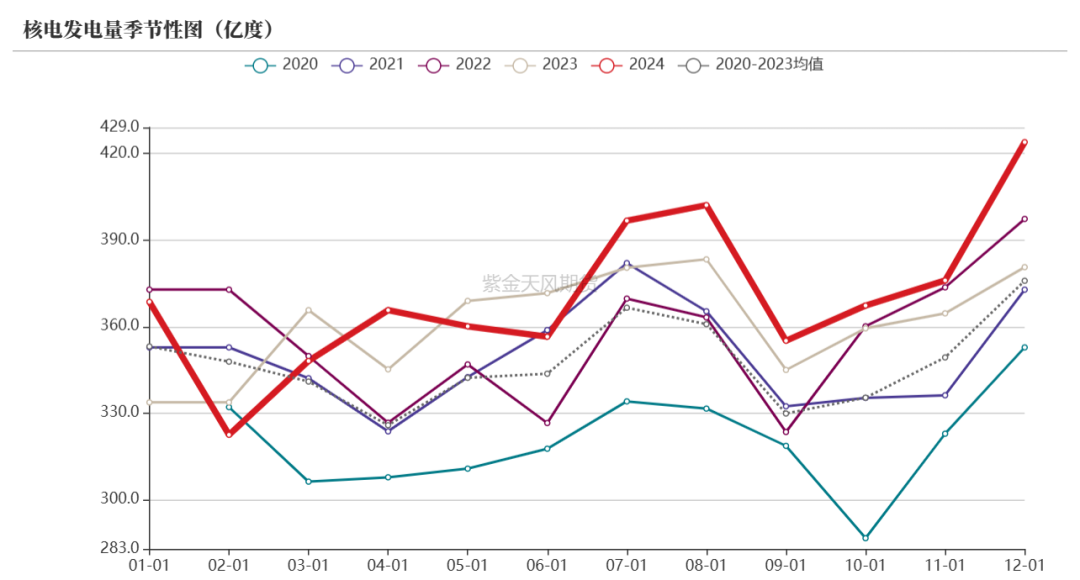

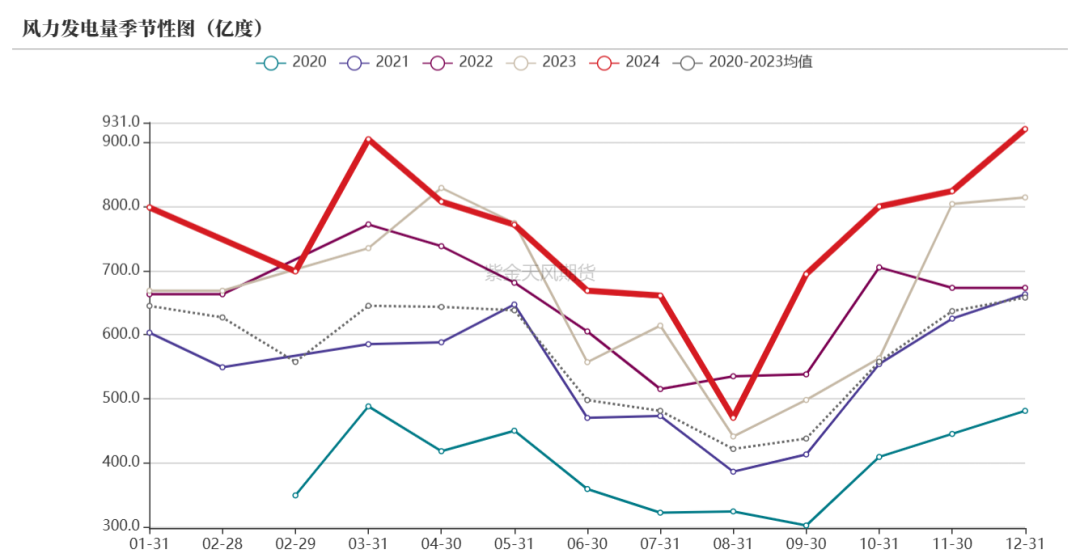

替代能源发电量

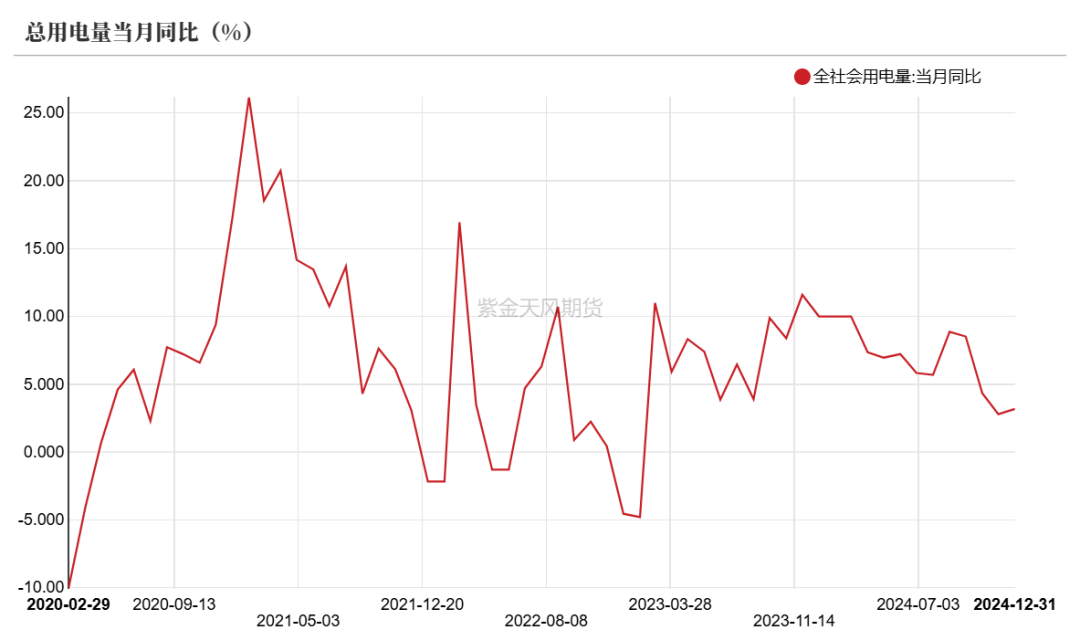

用电量

第二、三产业用电量

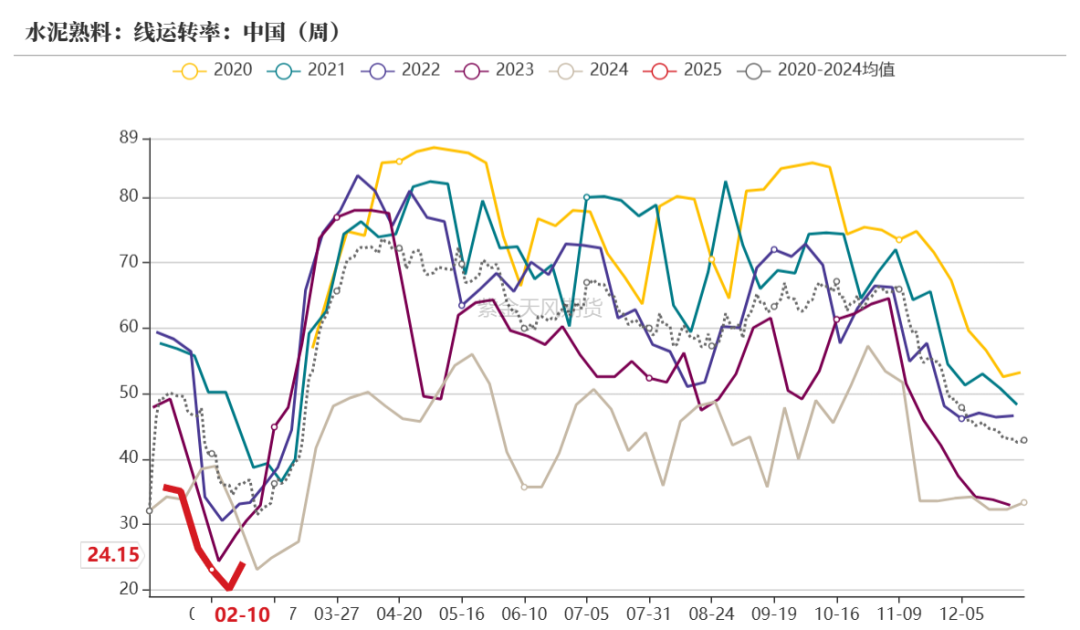

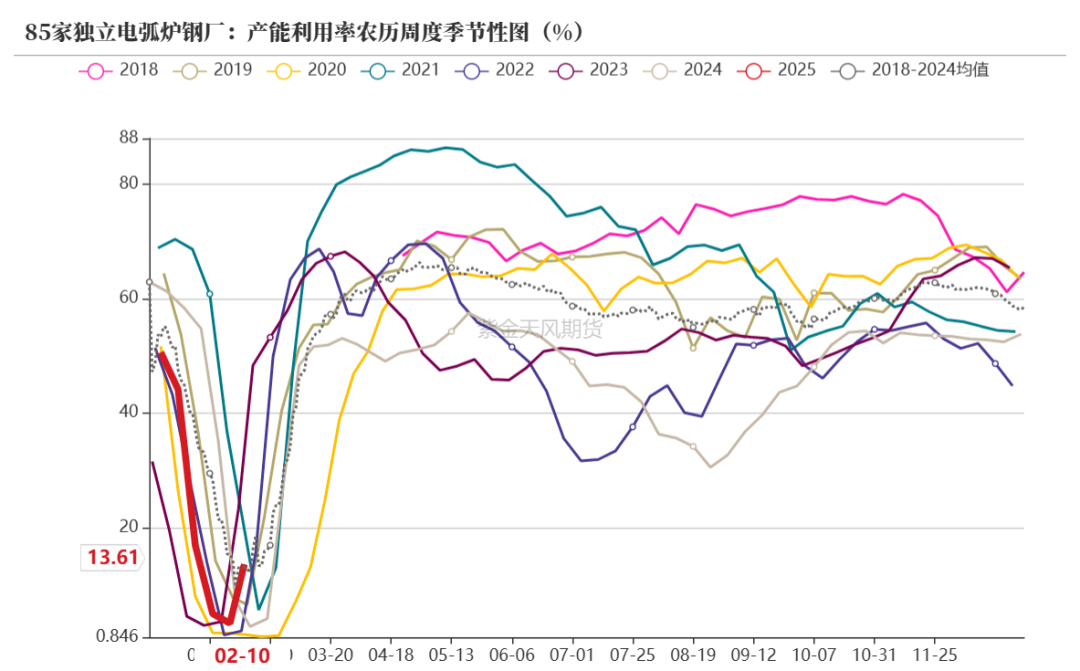

下游工业品生产情况

动力煤下游耗煤量

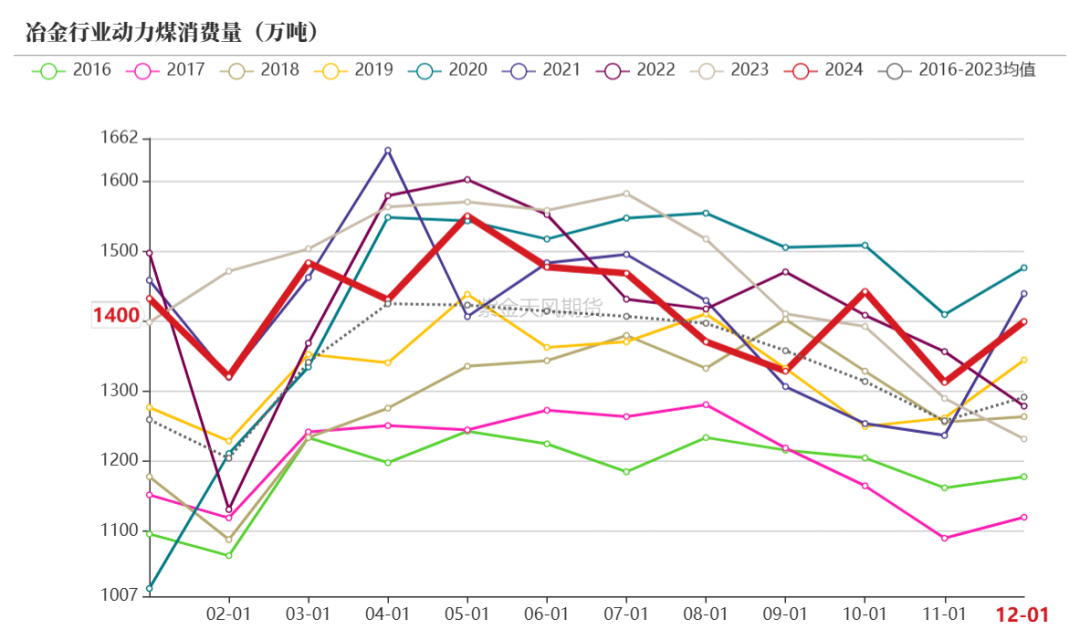

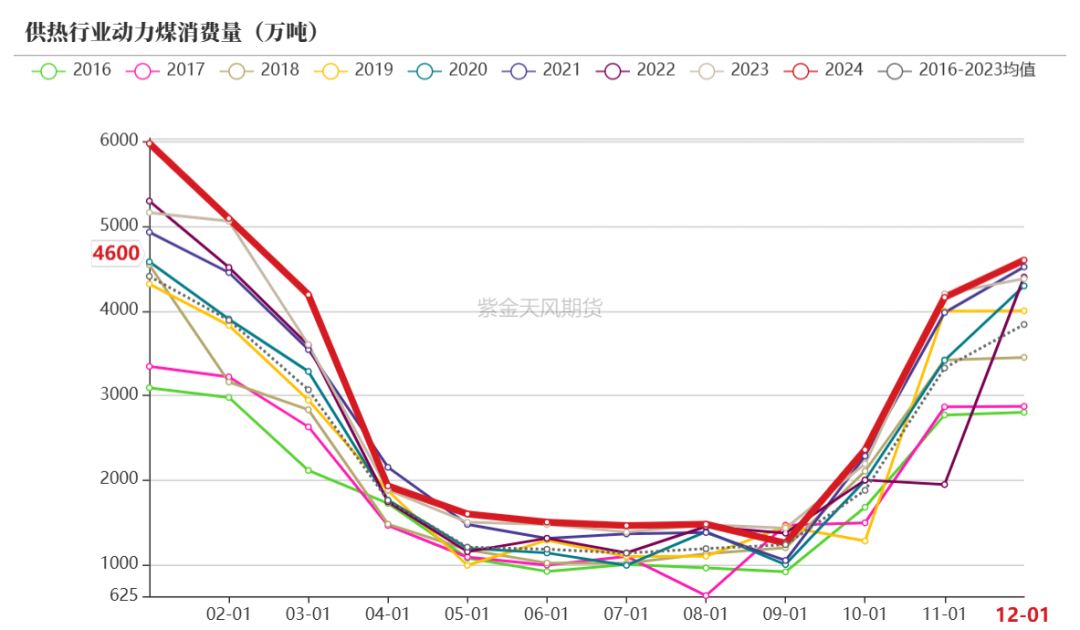

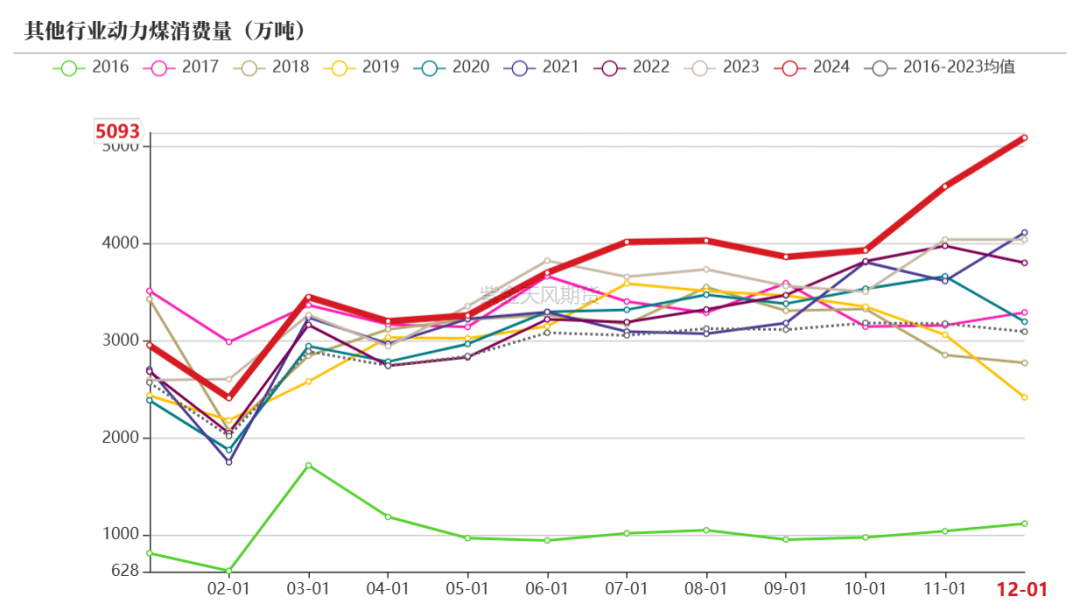

动力煤消费量

平衡表

动力煤平衡表