“这是一个最好的时代,也是一个最坏的时代。”

如今,这样的处境对于一些创新药企业来说,非常贴合。

一方面创新药行业发展蓬勃向上,很难说不是一个好时代。

2016-2022年,我国创新药研发数量由全球第四跃升至第二位,30%的创新药都是我国自研。同时,创新药市场规模也将从2022年的6790亿元提升到2027年的11170亿元,年复合增速达到10.47%。

但另一方面,与行业发展形成反差的是,一些创新药公司的业绩却不这么乐观。

生物创新药龙头荣昌生物就是一个例子。公司从2018年至今累计亏损近40亿元,并且亏损幅度到2024年(业绩预告)也没有减少,依然亏损着10多亿元。

这样的盈利表现,使荣昌生物远远落后于同类生物科技公司,如百济神州、艾力斯等。

据悉,就连一年狂砸100多亿元研发的百济神州都要盈利了,其明确表示,2025年预计将实现GAAP口径经营利润盈亏平衡。

令人唏嘘的是,曾经荣昌生物身上的“光环”并不比百济神州弱。

全球首创比肩百济神州

百济神州通过狂砸研发,造就了一款“10亿美元分子”,成为国内第一个也是目前唯一一个靠一款产品实现10亿美元销售的公司。

而荣昌生物也有两款明星产品,分别为治疗肿瘤的“维迪西妥单抗”和适用于自身免疫性疾病的“泰它西普”,均在2021年上市。

它们的厉害之处在于,前者是国产首款ADC生物药,后者则是全球首款双靶点融合蛋白生物药。

换句话说,荣昌生物在国内甚至全球生物药市场,都保持了领先的研发实力。

这两款药也因此获得了还不错的销售,2022-2023年,泰它西普销售额由3.3亿元增长至5.2亿元,维迪西妥单抗销售额由4亿元增长至5.3亿元。

2021年,公司还将相关技术权益出售给西雅图基因公司,成为国内最早一批出海的公司。

荣昌生物2021年近13亿元的技术授权收入就来源于此,约合2亿美元的首付款,使公司跻身国内Licenseout(授权)交易首付款TOP10,直接和百济神州、信达生物达到了几乎同一水平。

高开低走产品造血能力堪忧

可以说为了实现这两款产品的上市销售,荣昌生物下了不少功夫。

其中,研发费用是一家创新药企在早期必不可少要投入的成本。俗话说“双十定律”,指的就是一款创新药研发的平均成本超过10亿美元,研发时间超过10年。

2023年,荣昌生物的研发投入达到13.06亿元,研发费用率120.62%。

再就是随着产品商业化,公司销售费用也持续增加,2023年销售费用率达到71.58%,远高于医药龙头恒瑞医药33%的销售费用率。

但下的功夫没有得到回报,是荣昌生物面临的最大问题。

一方面,公司境外收入几乎为0,出海产品还面临着减值风险。

前面我们提到,早在2021年荣昌生物便出售了“维迪西妥单抗”的海外权益,通过这种方式出海,公司可以获得授权收入、里程碑收入以及产品上市后的销售分成。

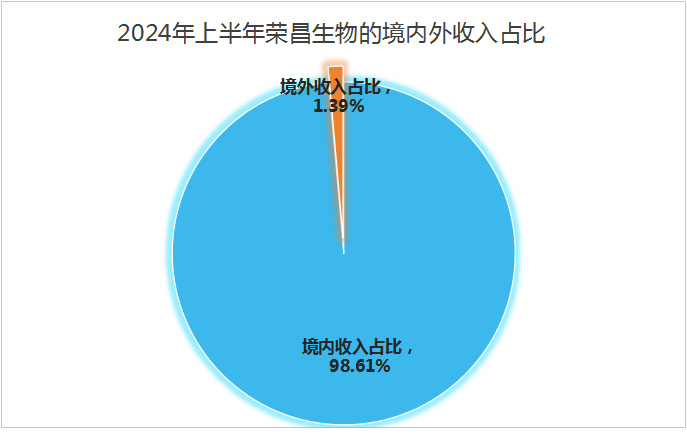

然而,2024年上半年,荣昌生物的境外收入仅有1000万元出头,收入占比为1.39%。

与此同时,2025年2月初,公司的这项产品还被计提了2亿美元减值,理由是结合市场竞争环境变化,维迪西妥单抗的一些适应症不推进了,所以预期价值下降。

另一方面,境内收入虽然增长较快,但存货积压同样暴露风险。

2024年,荣昌生物预计实现营收17.15亿元,同比增长58%。

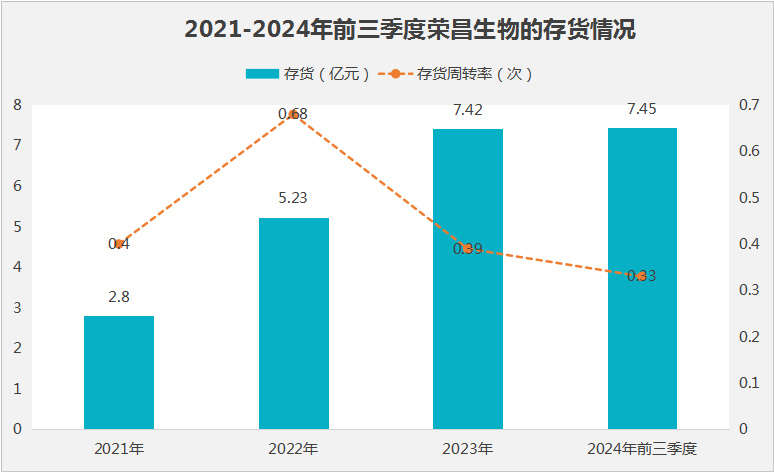

即便在这样的营收水平下,荣昌生物的产品销售成果依然可圈可点,原因是公司的存货规模实在是太高了,从而暗含销售不畅的风险。

2024年前三季度,荣昌生物的存货周转率仅有0.33次,比恒瑞医药这样的大型制药公司都要低很多,同期恒瑞医药的存货周转率为1.17次。

在这样的处境下,荣昌生物面对的最大质疑声是,管理能力不足。

如果说研发费用甚至销售费用都是公司必须要投入的费用,那么管理费用可以说是最不需要多支出的费用,一般只有管理结构复杂、管理效率低下的企业才需要支出较高的管理费用。

可荣昌生物恰恰就有高额的管理费用支出。2023年在公司管理费用率为28.09%,达到了同行业企业艾力斯和三生国健的4倍多。

展望未来绝境求生

产品造血能力堪忧再加上管理问题,荣昌生物已经走到了“绝境”。

截至2024年三季度末,公司账面现金仅剩下不到10亿元,两地IPO募集的60多亿近乎烧光。

公司不得不考虑其他募资方式来应对高额投入。

首先是借款,2022-2024年前三季度,公司长短期借款从0增长至近24亿元。

其次是公司在2024年7月份提出了一项定增方案,拟募资金额不超过19.53亿元,至今半年多过去了,这项计划仍没有落地。

留给荣昌生物的时间,似乎不多了。

根据2024年半年报,公司大概有8项研发管线进入到关键节点(临床3期),能否推动它们快速上市,无疑成为了一个比较大的考验。

雪上加霜的是,2025年2月初,荣昌生物又流失了一名核心技术人员——何如意。

迄今,公司核心技术人员只剩下了房健民一人,另一核心技术人员傅道田也已在2023年离职。

(资料来源于荣昌生物招股书)

总的来说,荣昌生物赶上了一个好时代,却没有及时抓住让自己蜕变的机会,而目前形势依然严峻,公司还要面临诸多挑战。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2025年最具有成长潜力的20家公司》投资报告!

生无可恋

医药没有科技香,2025依旧走势