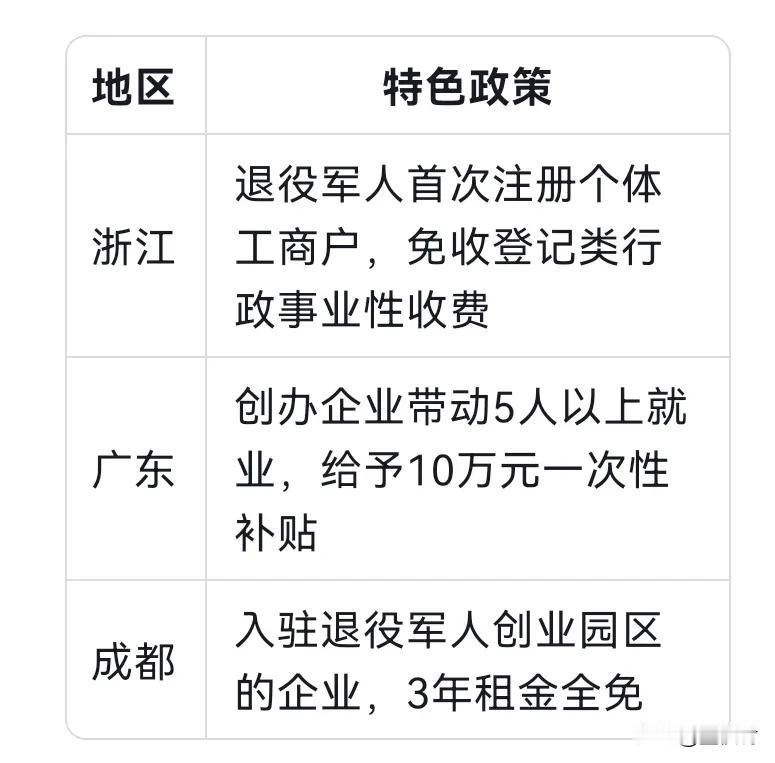

一、政策法律依据 1. 《退役军人保障法》第四十六条明确退役军人从事个体经营或创办企业,依法享受税收优惠和金融服务支持。 2. 财政部、税务总局公告2021年第21号:针对自主就业退役士兵(含符合条件的军官)的税收减免政策。 3. 地方性政策:如《北京市促进退役军人就业创业工作措施》等,叠加地方补贴和税费减免。 二、核心税收优惠内容 (一)增值税及附加税减免 1. 个体经营 政策:自主择业军官从事个体经营,自办理登记当月起,3年内按每户每年24,000元为限额,依次扣减增值税、城市维护建设税、教育费附加等(超额部分可结转)。 案例:某自主择业军官开设餐饮店,首年增值税应纳税额18,000元,可直接全额减免。 2. 企业招用退役军人 若创办企业并招用其他退役军人,按实际招用人数每人每年9,000元标准扣减税费(政策适用期3年)。 (二)企业所得税优惠 1. 小微企业所得税减免 年应纳税所得额≤300万元的小微企业,实际税率为5%(2027年底前有效)。 军官创办科技型中小企业,研发费用可100%加计扣除。 2. 特殊行业优惠 从事农、林、牧、渔项目免征或减征所得税; 退役士兵(含军官)创办养老、托育机构,可享免征增值税政策(需备案)。 (三)个人所得税优惠 1. 自主择业费免征个人所得税(《关于军队干部转业费免征个税的通知》); 2. 创业初期取得的经营所得,前3年可向税务机关申请核定征收(部分地区适用)。 三、地方性政策补充(见下表) 四、实操注意事项 1. 资质证明 需提供《军官转业证书》《自主择业证明》等材料,在税务机关备案。 2. 政策叠加 国家政策与地方政策可叠加使用(如增值税减免+地方租金补贴)。 3. 时间窗口 税收减免需在工商登记后30日内向主管税务机关提交申请。 五、风险规避建议 1. 行业选择:避免进入限制性领域(如娱乐业),否则可能丧失税收优惠资格; 2. 合规经营:虚开发票、偷逃税款将导致优惠政策取消并追缴已减免税款; 3. 动态跟踪:优惠政策存在时效性(如2027年小微企业所得税优惠到期),需提前规划。 军官自主择业经商可充分运用“国家政策+地方红利+行业倾斜”三重优惠,建议结合专业领域(如国防教育、安防科技)选择赛道,同时借助退役军人事务部门的免费创业培训(SYB课程)提升经营能力。通过合法税务筹划,最高可降低40%综合经营成本。 (政策咨询渠道:各地退役军人事务局办税绿色窗口、12366税务服务热线)