光启技术(股票代码:002625)作为一家专注于超材料、军工科技及航空航天领域的高科技企业,其后续发展趋势受到技术研发、行业政策、市场需求等多重因素影响。以下从多个维度对其未来发展进行分析: --- **1. 超材料技术驱动的核心竞争力** 光启技术的核心优势在于**超材料**的研发与应用,该技术被列为国家战略新兴产业,具有以下潜力: - **军工领域**:超材料在隐身技术(如隐身战机、舰艇)、高性能雷达、智能天线等领域应用广泛。随着我国国防信息化和装备升级需求增加,光启在军工订单上可能持续受益。 - **民用市场拓展**:超材料在通信(6G天线)、汽车(智能驾驶雷达罩)、医疗设备等领域的应用逐步落地,若实现规模化量产,将打开更大市场空间。 - **技术壁垒**:光启拥有全球领先的超材料专利布局,若能持续保持技术领先,可形成长期护城河。 --- **2. 军工行业的政策红利** 我国“十四五”规划强调**国防现代化**和**高端装备自主化**,军工行业迎来高景气周期: - **订单确定性**:光启深度参与军工配套,主力产品如隐身结构件、高性能电磁材料等需求稳定,受益于国防预算增长(近年中国军费增速约7%)。 - **军民融合**:政策鼓励军工技术向民用转化,光启在卫星通信、飞行器等领域的布局可能成为新增长点。 --- **3. 技术商业化与产能释放** - **产能扩张**:光启的顺德产业基地已投产,若良品率提升且成本下降,超材料规模化应用将加速。 - **产品迭代**:需关注新一代超材料技术(如智能超表面RIS)的研发进展,技术突破可能带来颠覆性应用场景。 --- **4. 风险与挑战** - **研发投入压力**:超材料研发周期长、投入大,若技术转化不及预期,可能影响盈利。 - **行业竞争加剧**:国内外对手(如海外军工巨头、国内科研院所)可能加速超材料技术追赶。 - **政策依赖度**:军工业务受国家采购影响较大,订单波动可能导致业绩不稳定。 --- **5. 资本市场表现与估值** - **概念属性**:光启常被归类为“军工+科技”概念股,易受市场情绪和主题炒作影响,短期波动可能较大。 - **业绩验证**:需关注其营收增速、毛利率及净利润的持续性,若超材料业务占比提升,估值或进一步重估。 --- **未来趋势展望** - **短期**(1-2年):军工订单支撑业绩,超材料在尖端装备中的应用逐步放量。 - **中期**(3-5年):民用市场(如卫星互联网、智能汽车)渗透率提升,决定第二增长曲线。 - **长期**:超材料技术能否成为下一代通信、能源等领域的底层技术,决定公司天花板。 --- **投资建议** - **乐观情景**:技术突破+军民融合成功,公司成长为全球超材料龙头,市值空间较大。 - **谨慎因素**:关注研发进展、产能利用率及军品定价机制变化,防范技术商业化不及预期的风险。 --- **总结**:光启技术处于高壁垒、高成长赛道,短期受益军工景气,长期看超材料的跨行业应用。若技术迭代与产能释放同步推进,未来发展潜力较大,但需持续跟踪技术转化效率和市场竞争格局。投资者可结合行业政策与技术进展动态评估。

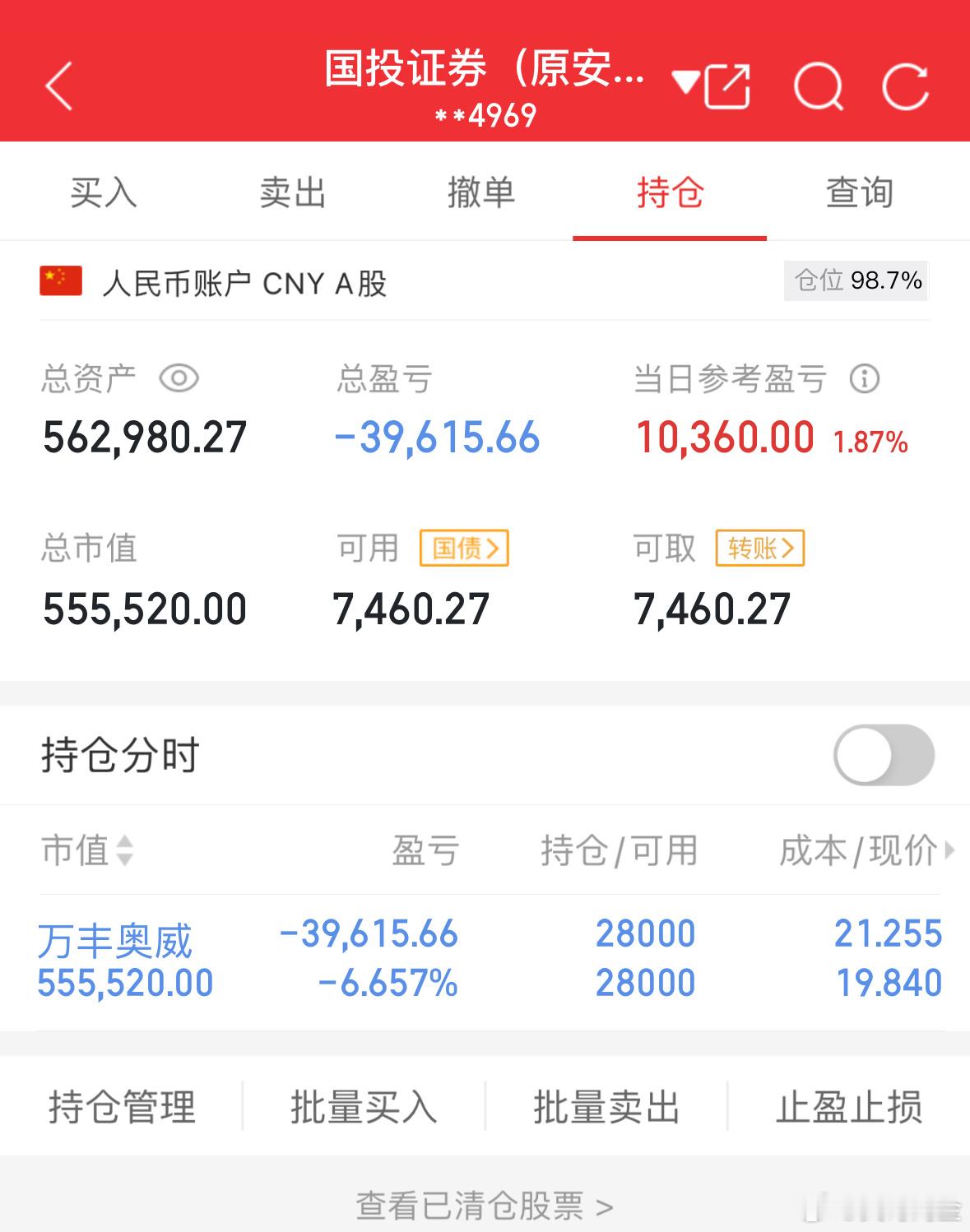

实战50多天,净利润6万多,途中回撤大,失败啊!

【1评论】