实在扛不动了

春节刚过,外资药企爆出两个大新闻,把国内投资者吓了一跳。

先是辉瑞宣布:对维迪西妥单抗计提2亿美元的“特定减值损失”。维迪西妥单抗是Seagen公司从荣昌生物手里引进的,首付款恰好是2亿美元。辉瑞全资收购Seagen公司后,做了一番财务整理,把维迪西妥单抗的无形资产价值给减了2亿美元。此事被解读为:

▌“中国首款ADC已一文不值”

其实这件事,与其说荣昌的ADC贬值,还不如说辉瑞在搞整风。

2023年,辉瑞花430亿美元收购了Seagen。当时Seagen主打就是一个ADC收藏家,品质先不提,数量上一定要遥遥领先。

辉瑞可能也是被这架势吓唬住了,直接开出了天价收购。如今冷静下来,辉瑞仔细翻翻Seagen的管线,哪个品种到底值多少钱,辉瑞心里肯定是有一本账的。这次减值,其实可以算是

▌全球ADC估值回归的序幕。

相比而言,默沙东暂停向中国销售HPV疫苗的事情,影响会更大一些。

HPV疫苗是疫苗发展史上绝无仅有的大单品,融年轻女性、癌症预防等多个概念于一体,不火也难。今年1月默沙东在中国获批了HPV疫苗用于男性,这招在国外或许有用,但在国内基本没用。

在中国,消费力排名是女人>孩子>老人>狗>男人。

话说回来,要是男用HPV疫苗能热销,默沙东或许就不会除下策暂停供货了。

由于中检所早就不公布批签发数据,我们只能参考疫情中的2022年上半年。在那走出门都千难万难的半年里,中国共接种了2911万支9价HPV疫苗。由此可见,目前中国库存的9价HPV疫苗,

▌保守估计有3000万支。

这些疫苗全压在智飞生物手里。2023年1月,智飞生物和默沙东签了新三年的购销合同,按计划2024年要从默沙东采购326亿元的HPV疫苗,2025年要采购260亿元。

(摘自智飞生物与默沙东的续约合同)

这份合同是卡智飞生物脖子的。

2024年前三季度,智飞生物营业收入是228亿元,估算下来全年收入大概不到300亿元,却要硬吃默沙东326亿元的疫苗,实在是有点勉为其难。

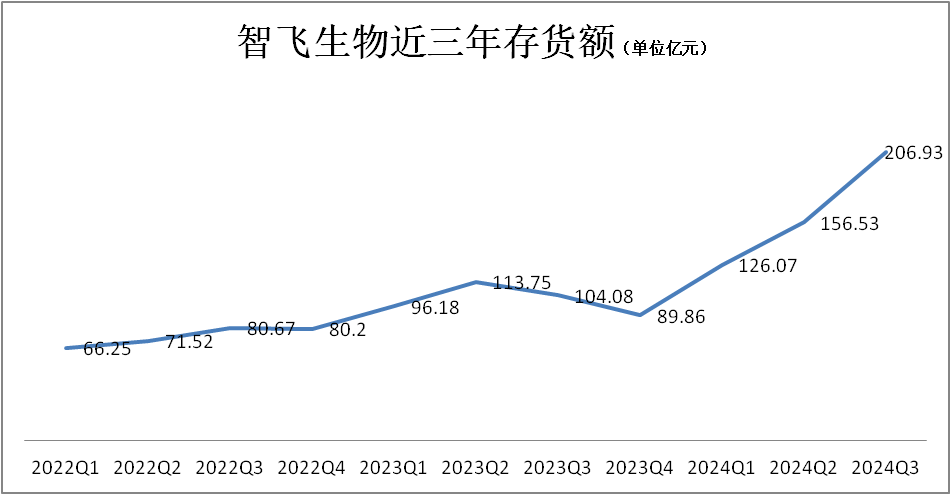

肉眼可见的,智飞生物的存货金额正在飙升。2024年初,智飞库里压着不到90亿元的货,这对一家年流水500亿以上的公司来说是正常数字。但到了2024年3季度,存货额就增长到207亿元。

就算一年不进货,智飞都不一定卖得完。

智飞生物看似年流水很大,但过去一年里一直挣扎于现金流。公司“经营活动现金流量净额”这一科目,已披露的三个季度都是负数,累计已经流出85亿元。这在过去年份是很少见到的,表明智飞生物虽然在卖力推广销售,但实际回笼资金速度并不快。

中国自从2016年疫苗销售模式改革后,非免疫规划疫苗采取赊销模式,大多由各省集中采购。一些县市规定:每月报送当地需求量,企业按月送货,疫苗款按月结算。在这一模式下,智飞生物原本是很容易控制市场供需的。

但那份卡脖子的供货合同,让智飞不得不增加市场投放量,相应的增加营销投入,期待能将库存降低一些。

扛到今年,智飞应该是实在扛不动了。

根据默沙东的官方回应:“默沙东与本土合作伙伴智飞生物进行了深入沟通,决定自2025年2月起阶段性调整中国市场的发货节奏。”默沙东预期能在年中“逐步恢复常态”。但从智飞只鳞片甲的财务数据不难看出,今年默沙东想完成260亿元的“常态”,肯定是不可能了。

智飞生物终于可以解掉栓在脖子上的缰绳,把奔跑速度放慢下来。从2019年9价HPV疫苗开始热销到如今的退潮,智飞生物股价经历这一轮过山车是可以预见的,不必为它感到惋惜。

唯一美中不足的是,别的传统企业把赚来的钱投在创新药上,成功后往往还能反哺母体。智飞老板蒋仁生早早就投资了创新药公司智翔金泰,如今智翔金泰的IL-17A成功上市,前途一片坦荡。

▌可这一切和智飞生物没啥关系。

智翔金泰的股权结构里蒋老板自己占大头,智飞生物并没沾到光。这一点与科伦药业-科伦博泰的关系不一样。Biotech创业初期,老板躬身入局,避免上市公司股东受损,这是大义。可如今基本盘遭遇危机,市场上不免又生出闲话来。

智飞生物的难题还要靠自己解。二类疫苗里,除了HPV,其他如流感、狂犬、带状疱疹等昔日热门品种,如今没一个能打的。也就只有沃森的13价肺炎疫苗暂时无忧,可也面临着小朋友一年比一年少的窘境。

躺平可能是智飞的归宿。

//////////

(转自:拇指药略)