在弱势行情中,大市值、低估值的蓝筹股往往具备更好的避险价值;而利润实现翻倍增长、有着高分红和高股息特点的蓝筹股,未来则拥有更为广阔的成长空间。

有这样一家公司,它是市值达700亿的二线蓝筹股。公司利润从16亿增长到了73亿,然而股价却接连下挫,甚至沦为破净股。值得注意的是,它的前十大股东持股占比高达82%,过去四年分红更是增长了500%。那么,这只超跌的股票会迎来反弹行情吗?持续增长的利润以及超高的股息率,能否支撑其股价持续上扬呢?

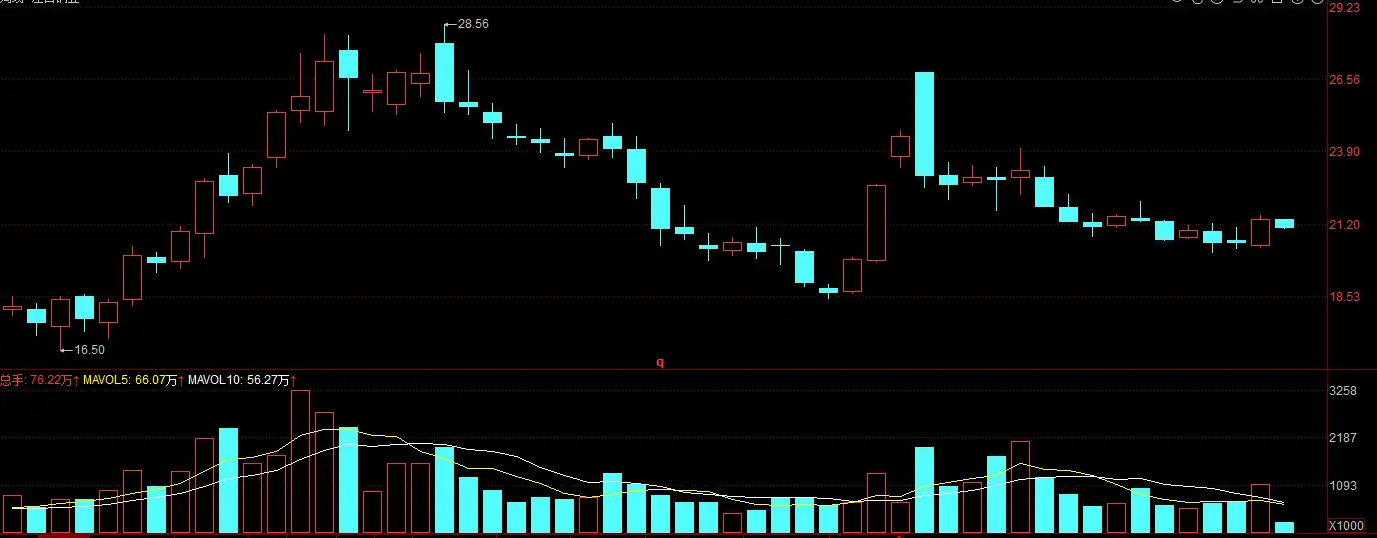

一、股价从28元跌至18元沦为破净股,股息率即将突破3%

《利润从16亿增长到73亿,股价却持续下跌沦为破净股,分红增长500%》低估值、高股息的蓝筹股值得我们深入研究,主要基于两方面因素:一是股价持续走低,二是分红翻倍增长。下面来看公司股价的周K线走势图,从K线趋势不难发现,过去一年公司股价呈现跌多涨少的态势。自2024年5月份至今,其股价从28元一路下滑至18元。在A股市场大幅上涨的时期,该公司股价却出现了超过三十个百分点的跌幅。股价的大幅回落,使其不仅成为滞涨股,还因跌破每股净资产沦为破净股。从2021 - 2024年,公司每十股的分红从1元增长到6元,累计增幅高达500%。最近三年,它的股息率分别为2.24%、2.87%、3.36%,超高的股息率让它跻身高股息概念股票行列。超跌的股价赋予了它反弹上涨的动力,而翻倍增长的分红以及接近3%的股息率,则进一步拓展了其未来反弹上涨的空间。

二、利润从3亿增长到23亿,27家机构看好,预期业绩有望再创新高

《市值400亿的绩优股,利润从3亿增长到23亿,市盈率仅有20倍》上市企业实现高分红、高股息,是以业绩稳定增长为前提的,尤其是利润翻倍增长的优质企业,未来往往有着更高的分红预期。下面展示的是公司过去七年的利润数据以及未来三年的盈利预期。从利润数据可以清晰看到,过去七年公司利润呈翻倍增长态势。其中,2017 - 2024年,公司净利润从3亿增长到23亿,累计增幅超过600%,年均增幅超过30%。进一步分析其财务报表会发现,除净利润外,公司的营业收入、扣非净利润、每股收益、每股未分配利润等重要财务数据,同样保持着稳定的增长趋势。其中,超过0.5元的每股收益以及超过30%的销售毛利率,是它成为绩优股的坚实基础。利润的翻倍增长以及预期业绩的持续创新高,表明这家公司未来具备较大的投资价值。

近半年来,有27家投资机构对该公司展开调研,并对其未来三年的业绩做出预测。2024 - 2026年,公司利润的预期均值分别为23亿、28亿和34亿。未来三年,公司利润仍将保持年均20%以上的增长速度,且每年的净利润都将创下历史新高。预期业绩的持续增长,不仅是支撑其高分红的动力,也是支撑其股价持续拉升上涨的根基。

三、市值1000亿的二线蓝筹股,前十大股东持股84%,市盈率仅7倍

《股价6元的低价股,年利润高达116亿,股权集中度84%市盈率仅7倍》该公司前十大流通股东累计持有A、H流通股132.01亿股,占A、H流通股的84.1%。其中,证金公司持有4.67亿股,北向资金持有1.87亿股。此外,在主力持仓中,交银、南方、招商、广发等国内知名公募基金的持股市值均在一亿以上。股权的高度集中、多重热点题材以及6元的股价,将增强其股价在短期内的爆发力;超低的估值、持续增长的利润以及大资金投资机构的重仓持股,则表明这家公司在未来具有更为长远的投资价值。

以上就是今天分享的全部内容啦,欢迎大家点赞、评论、关注,咱们一起交流更多看法!