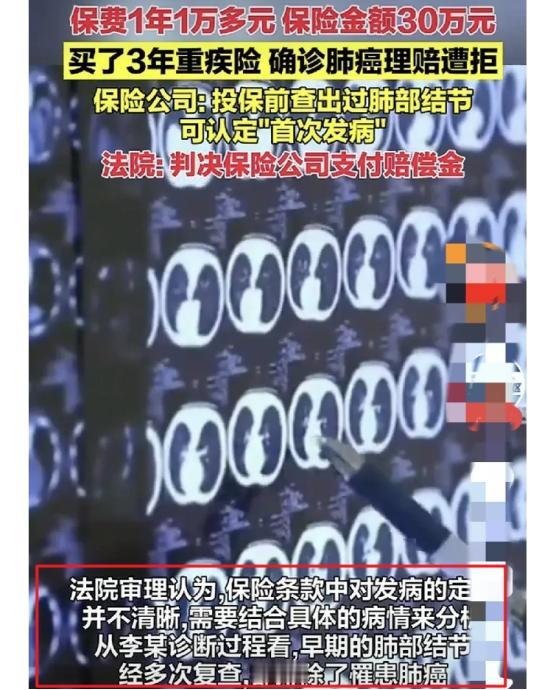

“脸都不要了?”2020年江苏一男子为求安心购买了一份重疾保险。不料在3年后,男子检查出为肺癌,可保险公司却拒绝理赔,称他在买保险前就查出过肺结节。男子将其告上法庭,法院的判决亮了! 2023年,李先生总觉得身体不舒服,去医院进行身体检查,却发现自己肺部竟检查出了恶性肿瘤,也就是所谓的癌症。当时李先生就是一个晴天霹雳,反复看了看着自己的检查,觉得难以置信。 李先生恍恍惚惚回到家,合计了一下家里的钱,满腹愁绪。这时候,他忽然就看到了自己当初买的保险,自己得了癌症,应该符合重疾险的范畴。这个时候,本来压在李先生身上的重负,忽然就轻了一大截。 他最担心的就是为了自己的癌症,全家东拼西凑欠下巨额债款,到时候他又没办法挣钱,全要靠家里人,对李先生来说实在难以接受。现在有出路,那就好了。 李先生不免庆幸自己当初对肺结节的重视,庆幸自己听了同事的意见,不会现在悔断了肠。 早在2019年的时候,李先生在身体检查中查出了肺结节。他有点担心地问医生说:“我这没事吧,需要做什么手术吗?” 医生接下来的话,让李先生松了口气。对方告诉他,这肺结节对身体没有什么大碍,如果没有恶化就不用治疗,所以只需要定期检查就可以。 李先生虽然安然无恙地离开了医院,心里却总是犯嘀咕:万一有什么事呢?毕竟是在肺里。 后来每次身体检查,李先生都会对自己的肺格外仔细,生活中也注意了很多。有个同事问他的时候,李先生就说了自己对肺结节的担忧。 “现在医疗总能治的,你要是真的担心,可以买一份保险,至少真到了那时候,不用花多少钱。”同事这样说道。李先生是个听劝的人,在2020年春,得到这个建议后,他盘算了一下自己家里的钱,立马去保险公司买了一份重疾险。 重疾险的基本要求就是身体健康,因为如果在已知自己得了重大疾病的情况下,再购买重疾险,就构成了骗保。李先生只有一个良性的肺结节,他完全符合条件,因此签的非常干脆,之后也非常积极的缴纳保险。每年缴纳一万多元,连交了三年。 李先生没有想到,自己在当时的选择,竟然为几年后的自己种下了一份保障。保险刚刚交完也没多久,李先生就查出了癌症。 查出肺癌后,他就跟家里人商量,准备去找保险公司理赔。然而对方的一番话,却让李先生惊愕不已:“您在购买保险之前,就知道自己有肺结节,这不符合保险的条件。” 保险合同中规定,必须是首次发病,也就是第一次检查出来了,才能够理赔。可是李先生确实是第一次查出来肺癌,他为自己争辩道:“我之前肺结节一直是良性的,医生都说了没问题。肺癌才是重大疾病,我这是第一次查出来。” 但对方一直诡辩,坚称是李先生早就知道肺结节有恶化的风险,才买了这份保险。对方说:“你这查出肺结节就买了保险,刚交完保险还不到一年,就有了癌症,哪儿有这么巧的事。” 这直接给李先生气笑了。他比医生还厉害,能够未卜先知,就不会站在这里跟保险公司吵了。李先生掰扯了几天,最终选择诉讼法院。 公说公有理,婆说婆有理,但法院只讲事实。因此在审查李先生的重疾险合同以及长期以来的身体检查报告后,法院断定,这份保险合同细节存在模糊不清的部分,具体的发病定性也不清晰,这侵犯了李先生的知情权,没有尽到讲解清楚的责任。 同时,李先生在几年内的身体检查中,肺结节一直都是良性的,也就是说,李先生在此期间身体健康。而医学上也从来没有肺结节一定会发展成肺癌的说法,因此保险公司拒绝理赔的理由是不成立的。 因此,最终法院判处,保险公司要赔偿李先生本就需要理赔的金额,也就是30万元。 虽然中途有所波折,但好在李先生得到了一个好的结果。然而这也提醒了我们,虽然购买保险是为了避免以后出大钱,是在自己的规划中的选择。但签保险的时候,只能认定合同上的内容,而非卖保险的人口中的话。 签保险的时候不谨慎,最终的后果可能并不会如意。