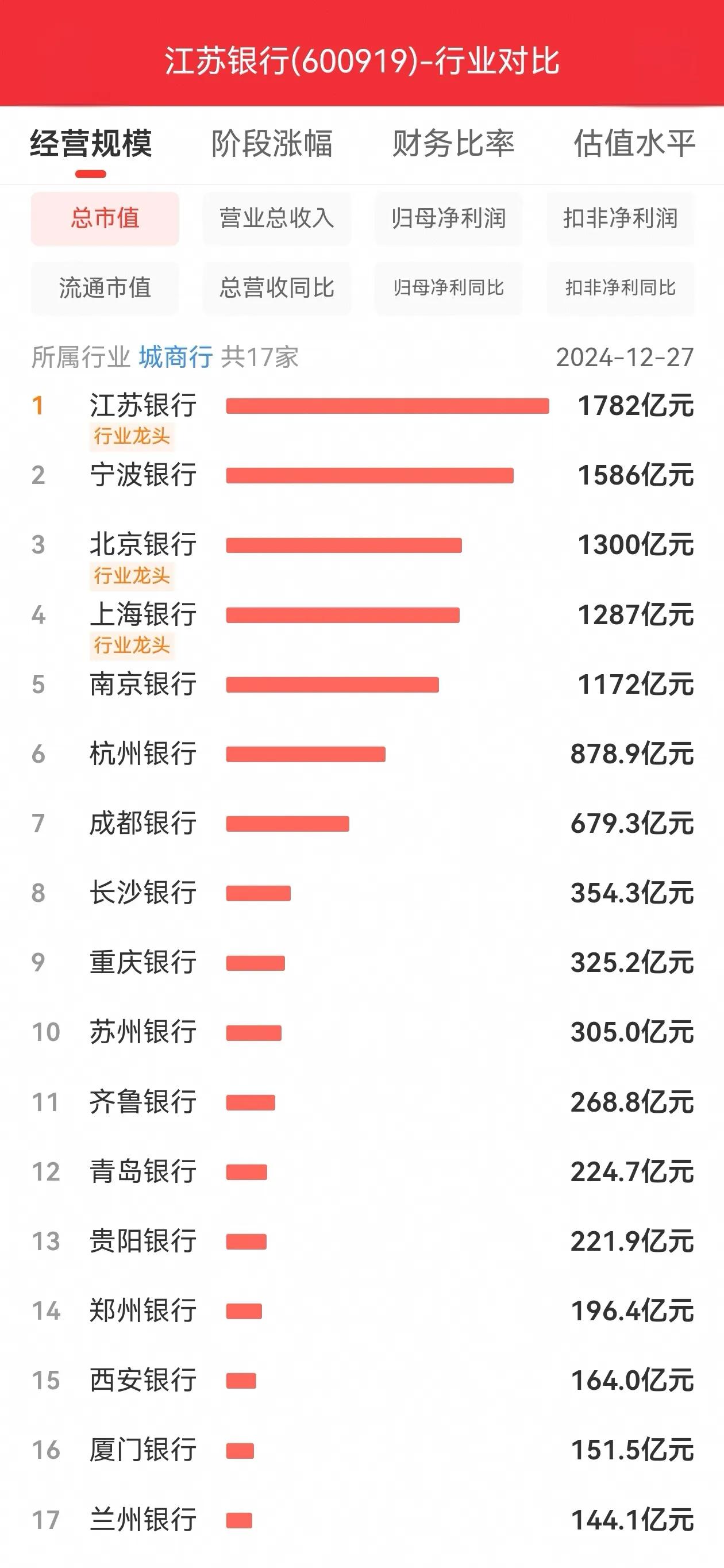

做出特色、重组兼并,是城商行下一步重点 根据国家监管机构相关资料,截至2024年6月末,全国共有传统意义上的银行3938家,主要分为政策性银行、大型商业银行、股份制银行、城商行、农商行、外资银行、民营银行及村镇银行等。 以最新的监管数据为例。截止2024年9月底,在全国商业银行的总资产为376.34万亿元。其中,大型商业银行、股份制银行、城商行、农村金融机构(含农商行、农信社及村镇银行)四大板块分别占比为50.29%、19.33%、15.70%和15.28%。 与其它板块相比,城商行板块有以下几个特点: 一是强弱分明。124家城商行中,既有北京银行、上海银行、江苏银行、宁波银行、南京银行这样被列为国内系统重要性银行名单且资产规模在2万亿元以上的大行,又有业绩突出的杭州银行、成都银行等绩优行,也有资产规模500亿上下的西藏银行、哈密市商业银行、雅安市商业银行等小行。 二是资产质量稍弱。根据9月底的监管报表,大型商业银行、股份制银行、城商行、农村金融机构四大板块的不良贷款率分别是1.25%、1.25%、1.82%和3.04%,拨备覆盖率分别为250.28%、217.11%、188.95%和148.77%,城商行板块两个比率均低于前两个板块,同时不良贷款率高于商业银行1.56%的平均水平,拨备覆盖率低于209.48的平均水平。 三是高风险银行占比较高。根据央行刚刚发布的《中国金融稳定报告(2024)》,全国商业银行共有高风险银行357家。大型商业银行及股份制银行板块中均没有高风险银行,城商行板块中高风险银行为14家,占比11%;农村金融机构板块中高风险银行为343家,占比9.04%。 四是内部管理较弱。近年来城商行板块多次因发生重大案件导致巨额亏损,如山西多家城商行陷于“德御系”,东北的盛京银行陷于“恒大系”,锦州银行发生“灵璧石抵押案”,葫芦岛银行发生“大股东挪用资金案”等。 下一步城商行板块的发展重点工作有以下四个: 一是做出特色,强者恒强。资产规模较大(如超过1万亿元)、经营业绩较好的城商行,要做出业务特色,平衡好规模、质量、效益,再上新台阶,包括杭州银行、徽州银行争取进入国内系统重要性银行名单。 二是重组合并,做大做强。遍布在31个省市区的城商行,有8个为“单一省级城商行”模式,有8个为“省级城商行+省会城市城商行”双头模式,有15个为省内多家城商行,其中河北、辽宁、山东、浙江、四川辖内的城商行都超过10家。省内进行城商行重组合并,做大做强至关重要,如辽宁的辽沈银行已经走出了第一步。 三是合规操作,稳扎稳打。与大型商业银行和股份制银行相比,城商行的一个很大缺陷就是当地政府往往是大股东,干预不少;同时少数不发达地区的城商行盛行“一把手”观念,唯我独尊,不合规操作,造成问题不少。 四是增资助力,理顺关系。近期山东省内多家城商行获批增资扩股,如泰安银行、临商银行、烟台银行、莱商银行增资扩股方案纷纷获批,通过增资扩股助力“强身健体”。同时,一些城商行通过吸收合并、收购村镇银行以及把辖下的村镇银行“村改支”,也是理顺关系、增强实力的好方法。