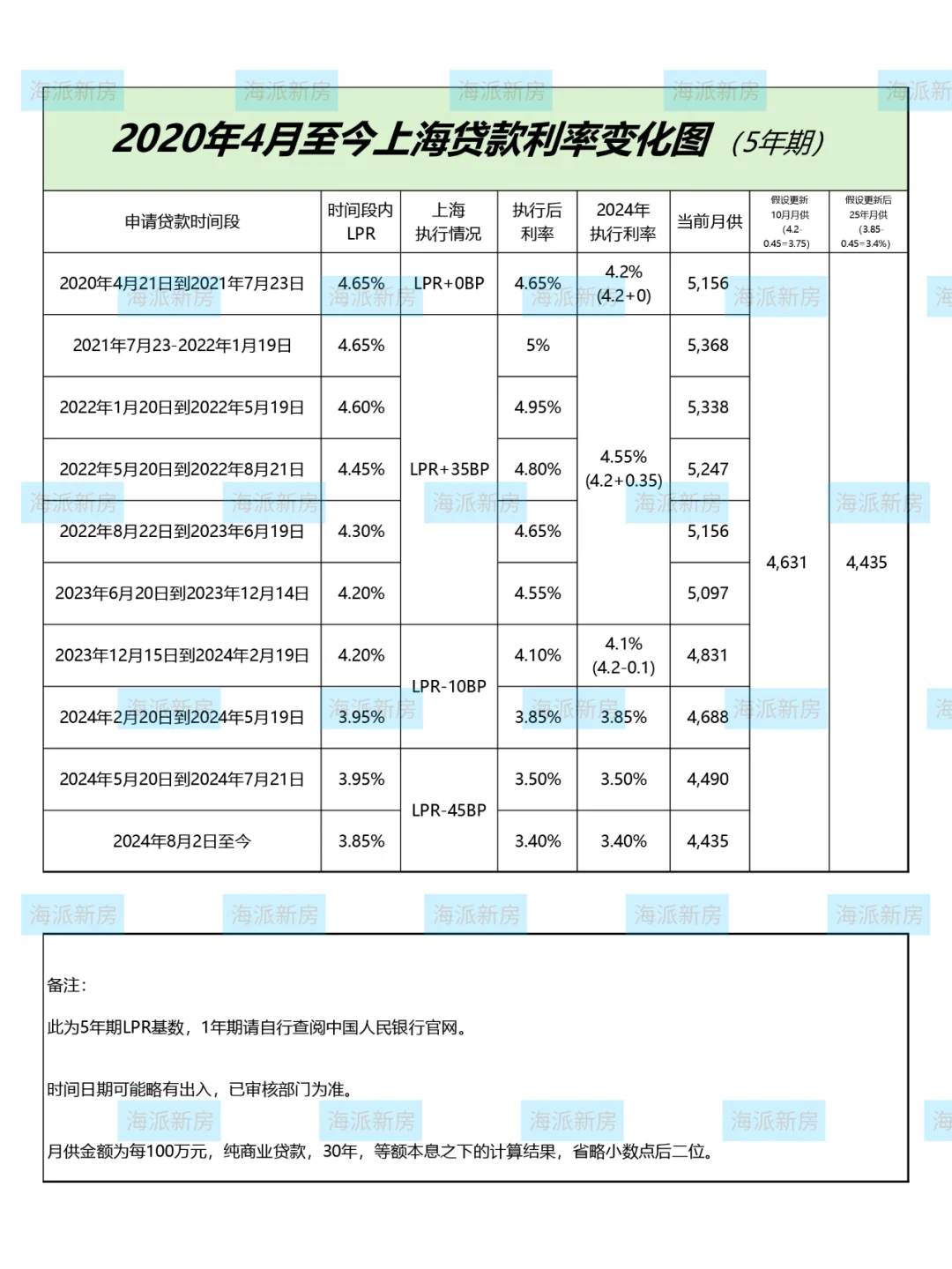

[一R]以上海举例,目前5年期首套贷款利率是LPR基础上下浮0.45%,即3.85-0.45=3.4%,二套看是否主城,市区主城的就是LPR下浮0.05%即3.8%,五大新城所在区加上宝山和金山,是下浮0.25%即3.6%

[二R]按照新闻的字面意思,不论我们手上现在正在执行的贷款是多少利率,只要是5年期的,应该拉齐到上面数字。

[气球R]拿我自己举例,22年2月开始还贷款的我,当时是二套标准参贷,当年5年期LPR是4.6%,上海二套执行上浮1.05%,所以我的当年利率就是4.6+1.05=5.65%,到了23年,LPR调整为4.3%,我23年利率就是4.3+1.05=5.35%,到了9月,首套/二套重新定义,我变成了首套,BP变为首套标准,上浮0.35%,所以2024年我利率就是4.2+0.35%=4.55%,一直到现在。

[满月R]那么理论上有2种调节方式,1调节LPR,2调节BP,调节LPR可以是可以,但是LPR是全国执行,上海调了,北京广州也是跟着动的,因为每个城市的贷款利率都不同,显然调节LPR就会带来BP的必须调整,多此一举。

[蹲R]所以此次调节应该最直接方式就是不论哪年贷款,直接把BP修正到2024年现在的情况即可,开头说过了,首套下浮0.45%,二套主城下浮0.05%其他下浮0.25%,这样存量房贷款利率就和新增贷款的利率一致了,像我们这种1月LPR再更新的,就到明年1月1日自动更新。

[黄金薯R]更新多少呢?已今天来看,9月LPR5年期3.85%,如果到12月不变,那么明年我的贷款利率就是3.85%-0.45%=3.4%,调整幅度就是BP的差额,上浮0.35到下浮0.45,合计0.8%,由于每个时段的LPR和BP政策不同,详细可见图[二R]

[种草R]那么我们可以省多少钱呢,以100万贷款额度,30年等额本息为例,假如你和我一样是4.2+0.35%=4.55%的利率,月供是5097元,调整后立马变成4631元,立省466元,到明年1月LPR更新,利率变为3.85-0.45%=3.4%,月供变为4435元,又省了196元,合计一个月立省662元,这是每100万纯商业贷款30年等额本息节省的利息。

这样算清楚了吧?抓紧算算自己可以省多少利息吧?

海派新房

糖糖是只好蘑菇

数学是体育老师教的吧

Elva

我现在是存量二套。3.95+1.05。按新政,lpr调整到3.4或3.5。那bp调整吗?

葵安绿

希望一步到位3.4吧

胡三篇

有几个问题能否解释一下:1,我二套房现在是5.525,加了25个点。那减50个点是减基准还是直接减?2,每年1月调LPR还可以下调么?3,一直搞不明白,当年利率按上一年12月LPR算,难道我今年利率是5.525-0.25=5.275么?难道去年12月LPR那么高么?还是二套有单独的利率

浪花逐水

远远低于提前还贷省的多

秋天的回忆

当年不小心选了固定的 能给个机会吗?