7月第一天,两份个税新规正式落地,一头牵着千万再生资源散户的生计,一头连着亿万工薪族的工资条。

有人算完账直呼惊喜:一年卖60万废品,个税直接砍掉一半,省下来的都是实打实的辛苦钱;也有人依旧一头雾水:明明工资没涨,为什么下半年个税越扣越多?每年的个税汇算到底是退钱还是补钱?

从2024年反向开票政策破冰,到2026年三流合一模式落地、预缴率减半,个税的调整从来不是笼统的“涨”或“降”,而是精准滴灌到每一个行业、每一类人群。看懂这轮调整的底层逻辑,你才能接住政策红包,避开合规陷阱,真正守住自己的钱袋子。

一、为什么偏偏是废品回收行业,先拿到了个税减半红包?

很多人看到新政第一反应是疑惑:个税调整怎么会和“收废品”扯上关系?答案藏在这个行业延续了几十年的痛点里。

再生资源回收是循环经济的核心环节,小到居民家里的旧家电、废纸箱,大到工厂的报废设备、工程的废钢材,绝大多数都要经过散户之手,最终流入回收企业。但长期以来,这个行业一直卡在“开票难”的死结上:散户多是自然人,没有开票资质,也不愿意花时间跑税务局代开;回收企业收了货却拿不到进项发票,只能用白条入账,既没法抵扣成本,还时刻面临虚开发票的合规风险。

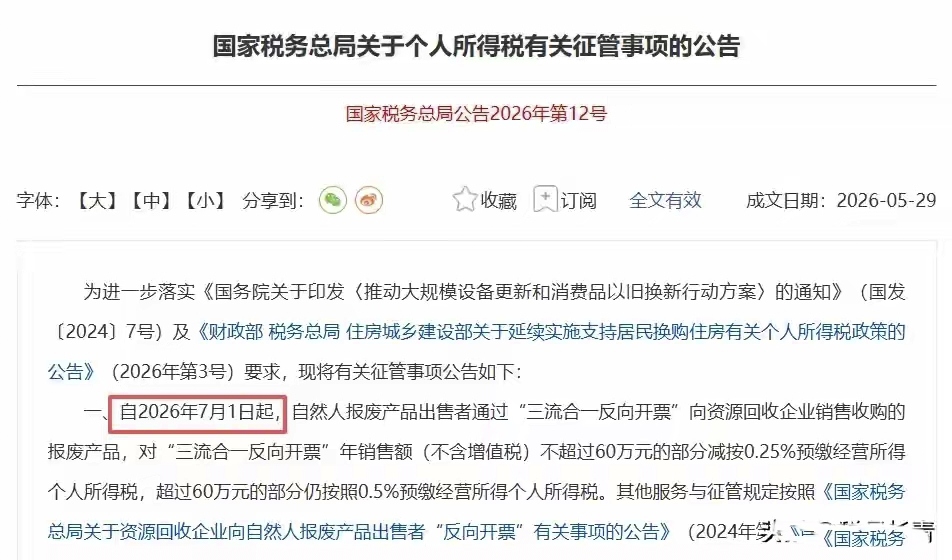

一边是千万散户靠走街串巷赚辛苦钱,一边是回收企业顶着税务风险经营,行业越做越大,合规的路却越走越窄。为了破解这个死局,2024年税务总局出台5号公告,正式推出“反向开票”制度:符合条件的资源回收企业,可以反过来给卖废品的自然人开具发票,直接作为企业的成本扣除凭证,同时由企业代自然人申报缴纳个税,当时定下的经营所得个税预缴率是0.5% 。

政策落地两年,行业开票难的问题解决了,但新的矛盾又出现了。传统的反向开票依赖人工台账,企业要逐户登记散户信息、核对交易明细、按月代办申报,财务工作量极大;更关键的是,手工模式下交易真实性难核验,虚开、空开的风险始终存在,部分地区甚至出现了限票、控票的情况,反而让合规经营的企业束手束脚。

对散户来说,0.5%的预缴率看似不高,但对薄利多销的废品回收生意而言,依然是一笔不小的成本。收一吨废钢赚几十块差价,个税就要扣掉一半利润,很多散户宁愿低价私下交易,也不愿走正规开票渠道。政策的初衷是规范行业,最后却因为成本和流程问题,没能真正覆盖最广大的基层从业者。

正是在这样的背景下,2026年第12号公告应运而生。这次新政没有简单地一刀切降税率,而是开出了“数字化征管+定向减税”的组合拳:用三流合一的线上模式解决监管难题,用减半的预缴率鼓励合规交易,既给散户让利,也给企业松绑,更让行业真正走上规范发展的路子。

这不是一次普通的税率调整,而是给底层实干者的政策红包——那些靠双手收废品、赚辛苦钱的普通人,终于能在合规的前提下,拿到更多实实在在的收入。

二、新政核心拆解:0.25%预缴率到底省多少?谁能享?

很多人对“三流合一反向开票”这个专业术语一头雾水,其实拆开来看非常简单,它本质上是一次税务流程的数字化升级。

所谓“三流合一”,就是把税务规则直接嵌入支付宝、微信、银联等主流线上支付平台。当回收企业向自然人支付货款时,只需要在系统里录入废品种类、重量、单价,生成付款二维码;散户扫码完成实名认证、确认交易信息后,系统会自动计算应缴税费,从货款里直接扣除并缴入国库,同时自动生成发票。整个过程一秒完成,真正实现“支付即开票、开票即缴税、缴税即入库”,资金流、发票流、税款流三者完全同步,这就是“三流合一”的核心含义 。

和传统手工反向开票比,这个模式的好处是双向的:

对散户来说,不用跑税务局,不用自己算税报税,扫码收钱的同时就完成了全部涉税流程,全程透明无风险;

对企业来说,不用再手工建台账、不用按月代散户申报,系统自动留存全部交易数据,合规成本大幅降低,也彻底告别了虚开的风险隐患。

而这次新政最大的红利,就是给走三流合一渠道的交易,直接下调了个税预缴率:

1. 年销售额(不含增值税)不超过60万元的部分,个税预缴率从原来的0.5%降到0.25%,直接减半;

2. 年销售额超过60万元的部分,维持0.5%的预缴率不变;

3. 不走三流合一、采用传统手工方式反向开票的,预缴率依旧是0.5%,不享受优惠 。

我们用两个真实场景算笔账,优惠力度一目了然:

- 散户王师傅全年通过三流合一渠道卖废品,总销售额50万元。按旧政策0.5%计算,需预缴个税2500元;按新政0.25%计算,仅需预缴1250元,一年直接省下1250元,相当于多赚了近半吨废铜的利润。

- 散户李师傅全年销售额80万元。其中60万元部分按0.25%预缴1500元,超出的20万元按0.5%预缴1000元,合计2500元;按旧政策80万全额0.5%计算,需预缴4000元,一年直接省下1500元。

这笔钱对高收入群体可能微不足道,但对风里来雨里去的废品散户来说,可能是孩子一个学期的学费,是老人一个月的医药费,是真正看得见、摸得着的民生红利。

当然,享受优惠也有明确的边界,有三个前提必须同时满足,缺一不可:

第一,主体必须是自然人报废产品出售者,既包括卖自家旧物的普通居民,也包括专门收购废品的个体散户,但年累计销售额不能超过500万元,否则就超出了自然人小规模纳税人的范畴;

第二,交易对象必须是符合资质的资源回收企业,个人对个人的私下交易不适用,也不能享受优惠;

第三,必须通过三流合一的线上支付渠道完成交易,线下手工开具的反向发票,依旧按0.5%预缴个税,不享受减半优惠。

这里还要澄清一个最常见的误区:0.25%和0.5%都是预缴率,不是最终的税负。自然人取得经营所得,次年3月31日前需要办理经营所得个税汇算清缴,按全年实际应纳税所得额计算最终税额,预缴的税款多退少补。预缴率降低,意味着平时占用的资金更少,现金流压力更小,但并不代表最终税负一定减半,这一点散户和企业都要记清楚,避免后续出现补税纠纷。

三、工薪族必看:工资个税怎么扣?为什么越到年底扣得越多?

说完了经营所得的新政,再说说绝大多数人最关心的工资个税。很多人都有过这样的困惑:每个月工资明明一样,为什么前半年个税扣得少,后半年突然变多?是不是公司算错了?

这不是算错了,而是我国工资个税采用的累计预扣法导致的正常现象。

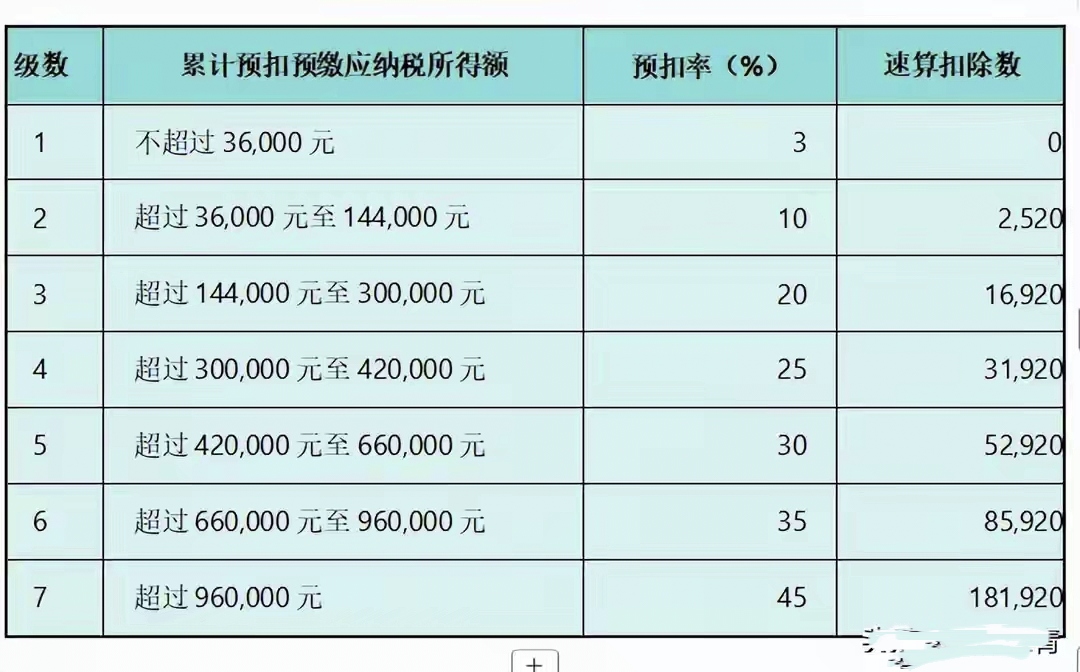

简单来说,工资薪金属于个人综合所得,个税是按“年”计算的,单位每个月帮你预扣预缴的时候,不是按当月工资单独算税,而是按你从年初到当月的累计收入算税,再减去之前已经预缴过的税款,剩下的就是当月要扣的个税。

举个最直观的例子:

小张月薪12000元,每月固定扣除5000元起征点,赡养老人、子女教育等专项附加扣除合计3000元,那么每月应纳税所得额是4000元。

- 1月份,累计应纳税所得额4000元,对应3%的最低税率,当月预扣个税120元;

- 6月份,累计应纳税所得额24000元,依旧在3%税率区间,当月还是扣120元;

- 9月份,累计应纳税所得额36000元,刚好卡在3%税率的上限,当月依旧扣120元;

- 10月份,累计应纳税所得额40000元,超出36000元的部分,税率跳到10%。当月个税=40000×10% - 2520 - 前9个月累计预缴的1080元 = 400元。

这就是很多人“下半年个税突然上涨”的原因:随着累计收入增加,税率从低档位跳到了高档位,属于正常的税率跳档,不是公司多扣了你的钱,也不是个税政策变了。全年算下来,总税负是固定的,只是前半年扣得少、后半年扣得多而已。

而每年3月1日到6月30日的综合所得汇算清缴,就是给所有人一次“年终对账”的机会。因为单位预扣个税的时候,只掌握你的工资薪金信息,如果你有劳务报酬、稿酬、特许权使用费等其他综合所得,或者有专项附加扣除没填全、年中换过工作、有大病医疗支出等情况,预扣的税款就会和全年实际应缴税款有差异,这时候就需要汇算清缴,多退少补。

对绝大多数工薪族来说,汇算清缴大概率是退税,常见的退税原因有这几种:

1. 全年综合所得年收入不足6万元,但平时预缴过个税;

2. 专项附加扣除(子女教育、赡养老人、住房贷款/租金、继续教育、3岁以下婴幼儿照护、大病医疗)平时没申报,汇算时才补充填写;

3. 年中就业、退职或者部分月份没有收入,导致扣除不充分;

4. 有劳务报酬、稿酬等收入,预扣税率高于综合所得年适用税率。

也有少数情况会补税,比如年中换过工作,两家单位分别按累计收入算税,导致全年累计扣除重复;或者有多处收入,合计后税率跳档。补税是义务,一定要按时完成,否则会影响个人征信,还会产生滞纳金。

这里给所有工薪族两个最实用的建议:

第一,每年年初一定要检查自己的专项附加扣除信息,有符合条件的及时填报,这是国家给的合法减税红包,不填就相当于白扔钱;

第二,年终奖有单独计税和并入综合所得两种计税方式,汇算的时候两种都试一下,选退税多、补税少的那一种,大多数中低收入人群选单独计税更划算。

四、新政背后:个税改革正在悄悄走进深水区

很多人只看到了“税率降了”“流程简化了”,却没注意到这轮调整背后,个税改革的底层逻辑已经发生了变化。

第一个核心变化,是减税从“大水漫灌”转向“精准滴灌”。

这次个税调整没有搞全民普降,而是定向给再生资源行业的基层劳动者减负,背后是国家推动循环经济、支持双碳目标的大战略。废品回收看似不起眼,却是节能减排、资源循环利用的关键一环,给散户降个税,本质是降低整个行业的合规成本,让更多人愿意走正规渠道,最终推动整个产业升级。

未来的个税优惠,会越来越多地向实体经济、民生行业、中低收入群体倾斜:实干的人少交税,投机的人多交税;刚需的人有优惠,炒作的人无红利。每一分减税,都要花在刀刃上。

第二个核心变化,是征管从“人工监管”转向“以数治税”。

三流合一模式就是最典型的例子:以前靠人工查台账、核业务,效率低、漏洞多;现在把税务规则嵌入支付系统,交易全程留痕、数据自动比对,既不用纳税人跑手续,也从根源上堵住了虚开、逃税的漏洞。

这也是金税四期时代的缩影:未来的个税征管,会越来越数字化、智能化。你的每一笔收入、每一项扣除、每一次交易,都会在系统里留下痕迹。合规的人会越来越省心,全程线上办理,不用跑税务局;想钻空子、瞒报收入的人,会越来越无处遁形。

第三个核心变化,是税制从“分类征收”持续向“综合征收”过渡。

目前我们的个税分为综合所得、经营所得、财产性所得等几大类,其中工资薪金、劳务报酬等四项已经并入综合所得,按年计税、汇算清缴。而这次新政涉及的经营所得,依旧是单独计税、单独汇算。

长远来看,个税改革的方向是进一步扩大综合所得范围,平衡不同收入类型的税负,更好地发挥个税调节收入分配的作用。对普通人来说,税制越公平、越透明,劳动所得就越能得到保护。

五、7月起,这5个个税误区千万别踩

最后,结合新政落地和日常办税场景,整理了5个最容易踩的坑,不管是做废品回收的散户,还是拿工资的工薪族,都值得对照自查:

1. 误区:所有卖废品的都按0.25%交个税

只有通过三流合一线上渠道的反向开票,才能享受60万以内0.25%的优惠。传统手工反向开票、个人私下交易、税务局代开发票,都不适用这个优惠税率,依旧按原有政策执行。

2. 误区:60万是单次或者单月的额度

60万是连续12个月的累计销售额,滚动计算,不是按自然年,也不是按单次交易。如果连续12个月累计超过500万,还会触发一般纳税人登记标准,不再适用自然人小规模政策。

3. 误区:预缴完个税就万事大吉,不用汇算清缴

经营所得和综合所得都需要年度汇算。经营所得次年3月31日前汇算,综合所得次年6月30日前汇算。预缴多了可以退税,预缴少了需要补税,不按时办理会影响征信,产生滞纳金。

4. 误区:反向开票是企业的事,和散户没关系

反向开票虽然是企业开具,但纳税义务属于自然人出售者。交易记录、纳税记录都会记在个人名下,如果出现虚开、不实交易,个人同样要承担法律责任。一定要确保交易真实,不要为了一点好处帮别人虚开发票。

5. 误区:工资个税全是公司负责,自己不用管

公司只是代扣代缴,专项附加扣除、年终奖计税方式、年度汇算,都需要个人自己操作。很多人每年退税几千块,就是因为自己填对了扣除项、选对了计税方式;也有人因为没及时汇算,白白损失了退税,甚至因为漏补税影响征信。

写在最后:个税的本质,是让实干者更安心

7月1日落地的个税新规,没有惊天动地的大调整,却处处透着务实的温度。

对走街串巷的废品散户来说,0.25%的预缴率,是对辛苦劳动的尊重,是让合规的人少花钱、少跑腿;对朝九晚五的工薪族来说,透明的累计预扣法、年度汇算,是让每一分钱都交得明明白白,该享的优惠一分都不会少。

个税从来不是简单的“收钱”,而是国家和个人之间的一次分配契约。它的终极方向,从来都是让多劳者多得,让实干者安心,让高收入者承担更多责任,让低收入者得到更多保护。

看懂政策,接住红利,守好合规底线,我们每个人的钱袋子,才能越来越踏实。