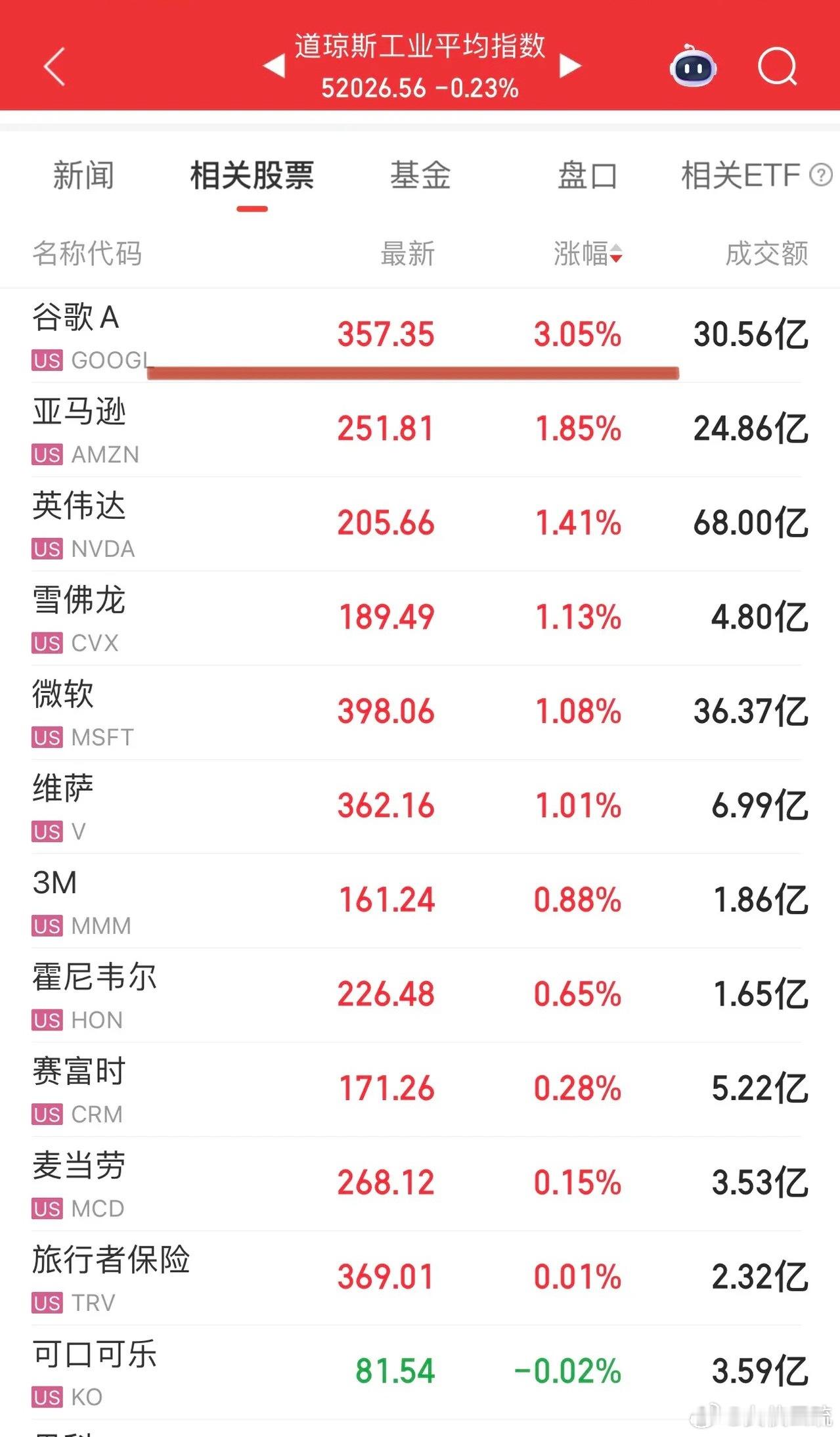

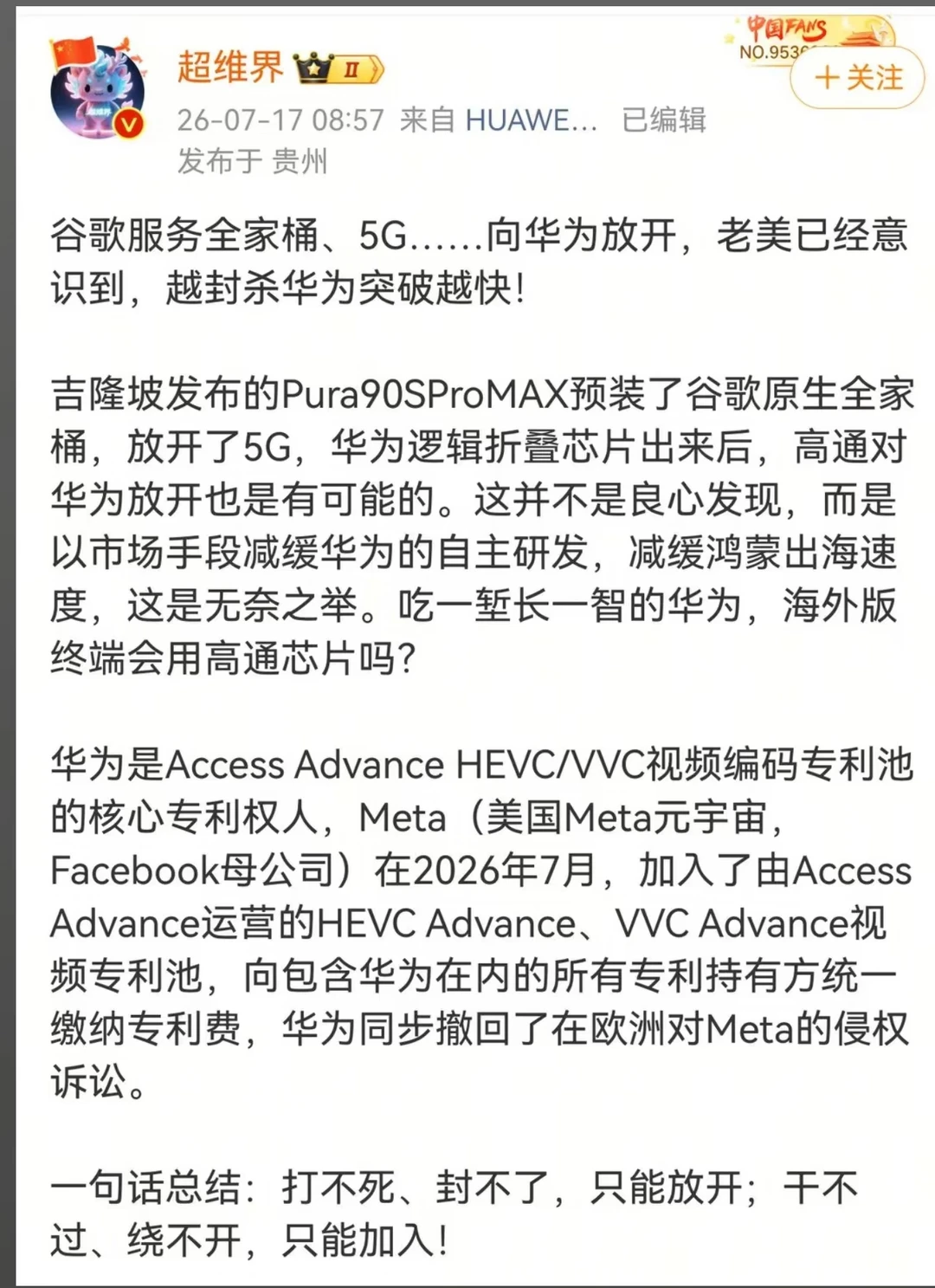

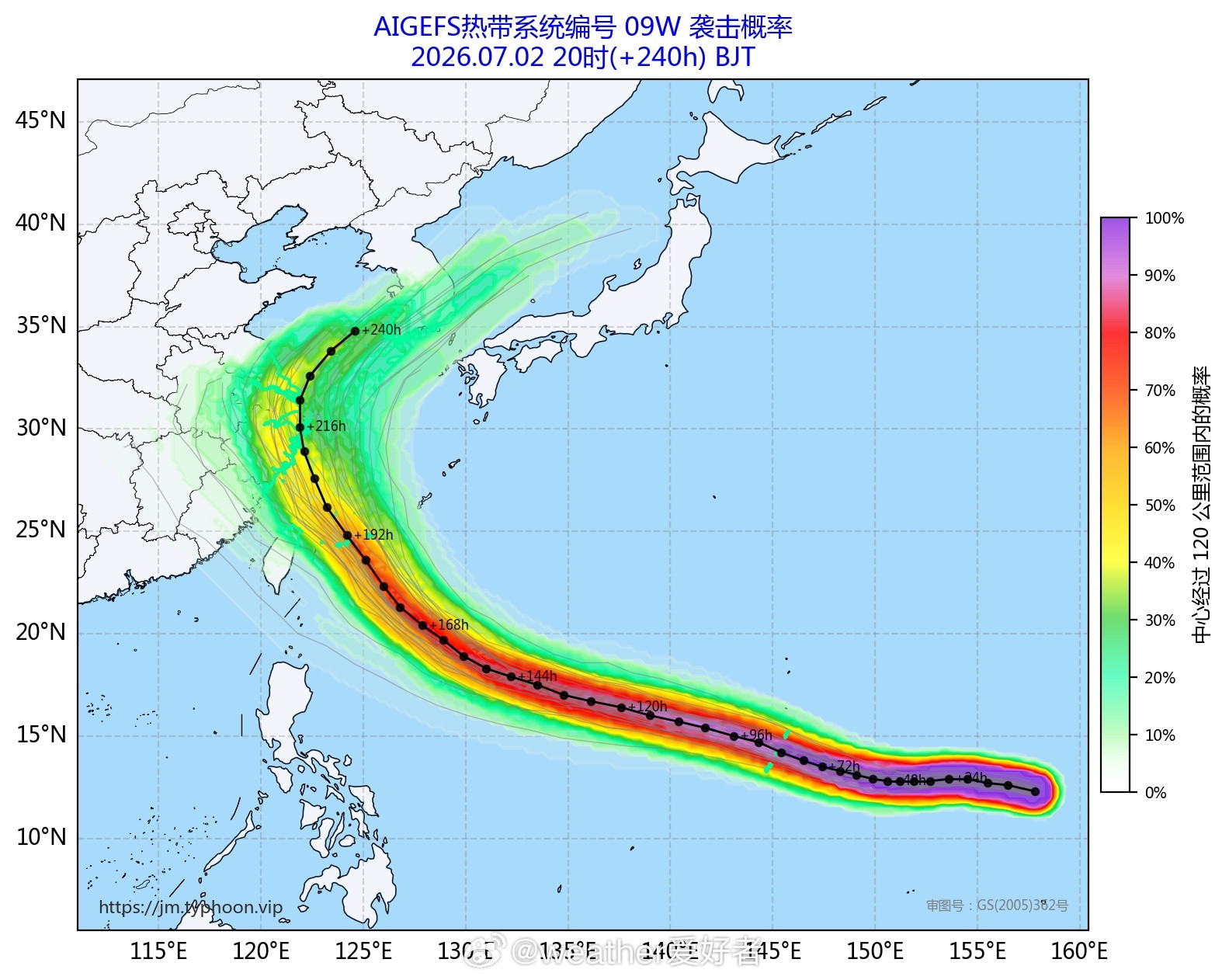

标签: Google

【美国前谷歌负责人:没想到中国的AI生态比美国更加开放】美国前谷歌负责人大为惊叹

【美国前谷歌负责人:没想到中国的AI生态比美国更加开放】美国前谷歌负责人大为惊叹,未曾料到中国的AI生态竟比美国更为开放。几年前ChatGPT发布之际,美国处于领先地位,然而此后中国大力投身于开源和开放权重生态建设。中国科研人员开展研究,将论文免费发布在网络上,美国团队纷纷从中汲取经验,许多技术皆源自中国的研究创新成果。开放发展促使中国AI产业蒸蒸日上。世界人工智能大会数据表明,其核心产业规模超1.2万亿元,相关企业超6200家。此外,2026年7月中国发起成立世界人工智能合作组织,29国代表签署协定,总部落址上海,这充分彰显了中国在AI领域的影响力,未来前景令人期待!(附图摘编今日头条自媒体号)

1999年到2002年,互联网泡沫危机的时候,如果成为谷歌微软的天使轮股东到今天

1999年到2002年,互联网泡沫危机的时候,如果成为谷歌微软的天使轮股东到今天,都是10万倍收益!所以恐惧恰恰是卓越公司的试金石,一定要用长期不用的钱做投资。高级汽车奢侈品的总消费,不能超过财富的5%。

谷歌TPU+OCS光交换全产业链梳理|一文看懂核心标的核心背景谷歌新一代AI算力

谷歌TPU+OCS光交换全产业链梳理|一文看懂核心标的核心背景谷歌新一代AI算力集群同时推进两大核心技术:TPU算力芯片、OCS光网格交换机,解决万卡级AI集群互联带宽、时延、功耗痛点,整条产业链覆盖光学器件、PCB、先进封装、液冷散热、整机五大环节,以下按赛道分类解读。一、上游光学器件(OCS核心硬件)1.腾景科技OCS光学基石,纳米级棱镜、光栅供货海外头部光企,北美云厂送样测试,有望切入Meta、微软供应链。2.光库科技薄膜铌酸锂调制器支撑800G+速率,适配OCS多波长传输,DCI场景可降本30%。3.长芯博创800G硅光子产品完成谷歌验证,2025Q3规模化量产。二、PCB与电源模块(TPU算力板基础)1.高端PCB•沪电股份:谷歌TPU算力板核心供应商•深南电路、胜宏科技:供应TPUv6/v744层高端PCB,手握大额订单•中富电路:TPU电源模块PCB核心配套2.电源模块新雷能:切入TPUV7供应链,提供二次、三次电源。三、先进封装+散热方案(TPU高功耗刚需)先进封装•工业富联:TPU封装代工+AI服务器整机组装•长电科技:2.5D/3D先进封装,芯片集成服务液冷/均热散热•英维克:液冷中标谷歌新加坡数据中心•思泉新材:超薄VC均热板通过谷歌认证•大元泵业:液冷屏蔽泵已拿到谷歌订单•博杰股份:液冷零部件通过海外云厂商验证,小批量阶段四、OCS整机制造(光交换设备核心)1.德科立OCS整机全链路集成,光子路由引擎时延大幅优于电交换,2025年有望斩获5000台整机大额订单。2.光迅科技覆盖OCS芯片、光开关、整机全链条,参与国内光网络示范项目。3.恒为科技MixNet光电混合架构,适配万卡级GPU集群重构。4.中际旭创1.6T硅光引擎适配OCS交换机,CPO方案损耗极低,2025Q4量产。五、技术路线细分标的赛微电子:国内量产MEMS光开关,但谷歌采用液晶路线,存在技术替代风险,需持续跟踪海外厂商路线选择。六、其他配套光通信企业凌云光、太辰光:光通信器件间接配套OCS产业链,业务弹性偏弱。赛道弹性分层总结✅高弹性主线1.OCS光器件整机:德科立、中际旭创、光库科技2.TPU高端PCB:沪电股份、胜宏科技、深南电路3.液冷散热(订单兑现):大元泵业、英维克⚖️稳健配套先进封装(长电、工业富联)、电源模块(新雷能)、上游光学元器件(腾景科技、长芯博创)⚠️风险提示1.海外厂商技术路线变更(如赛微MEMS与谷歌液晶方案路线冲突);2.验证周期拉长、量产订单落地不及预期;3.行业竞争加剧,价格压缩利润。

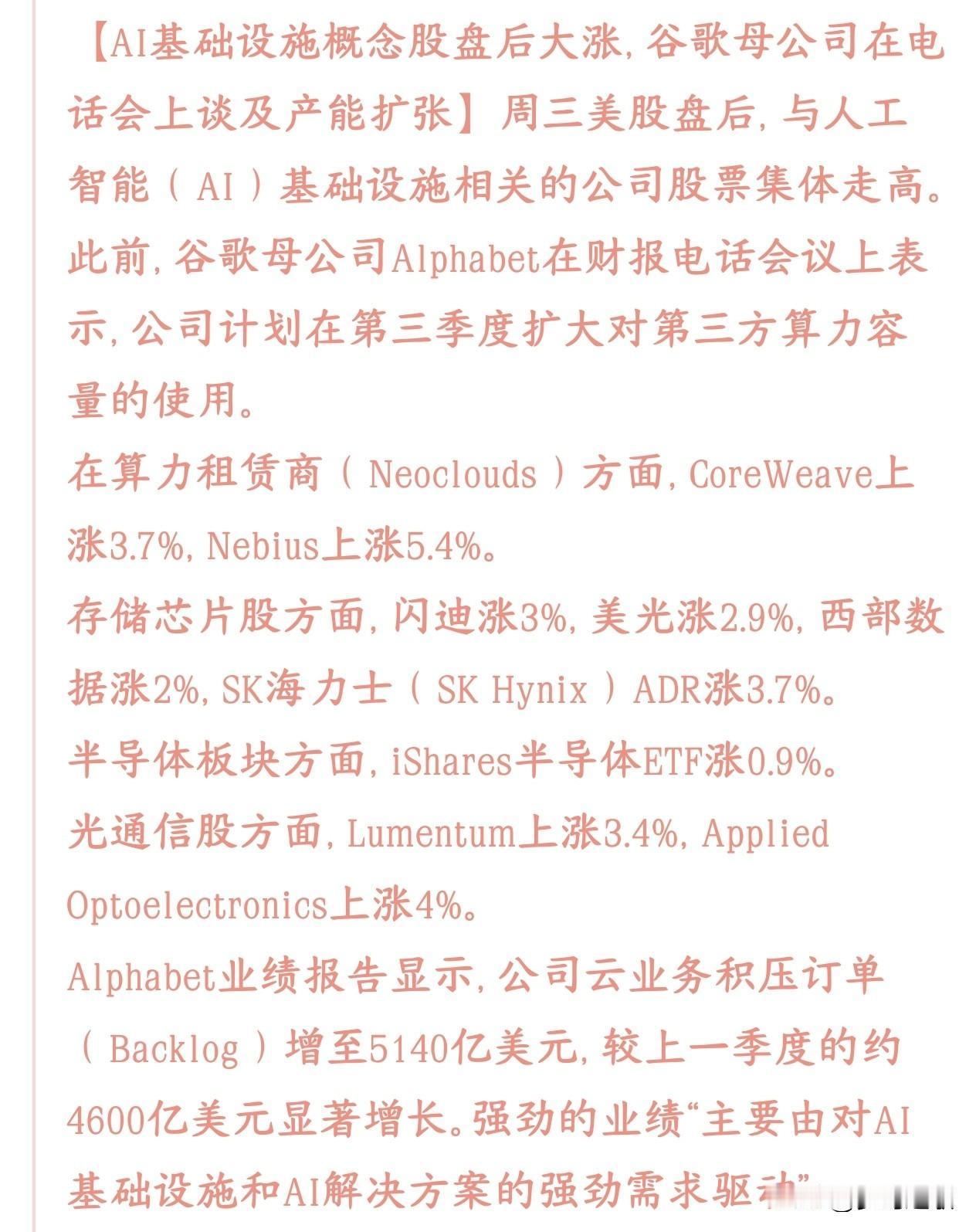

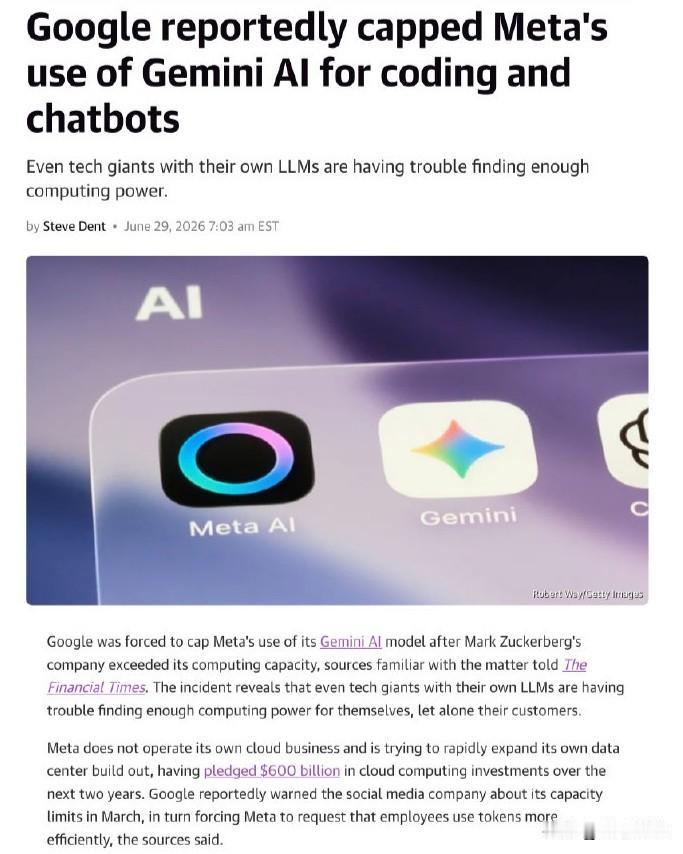

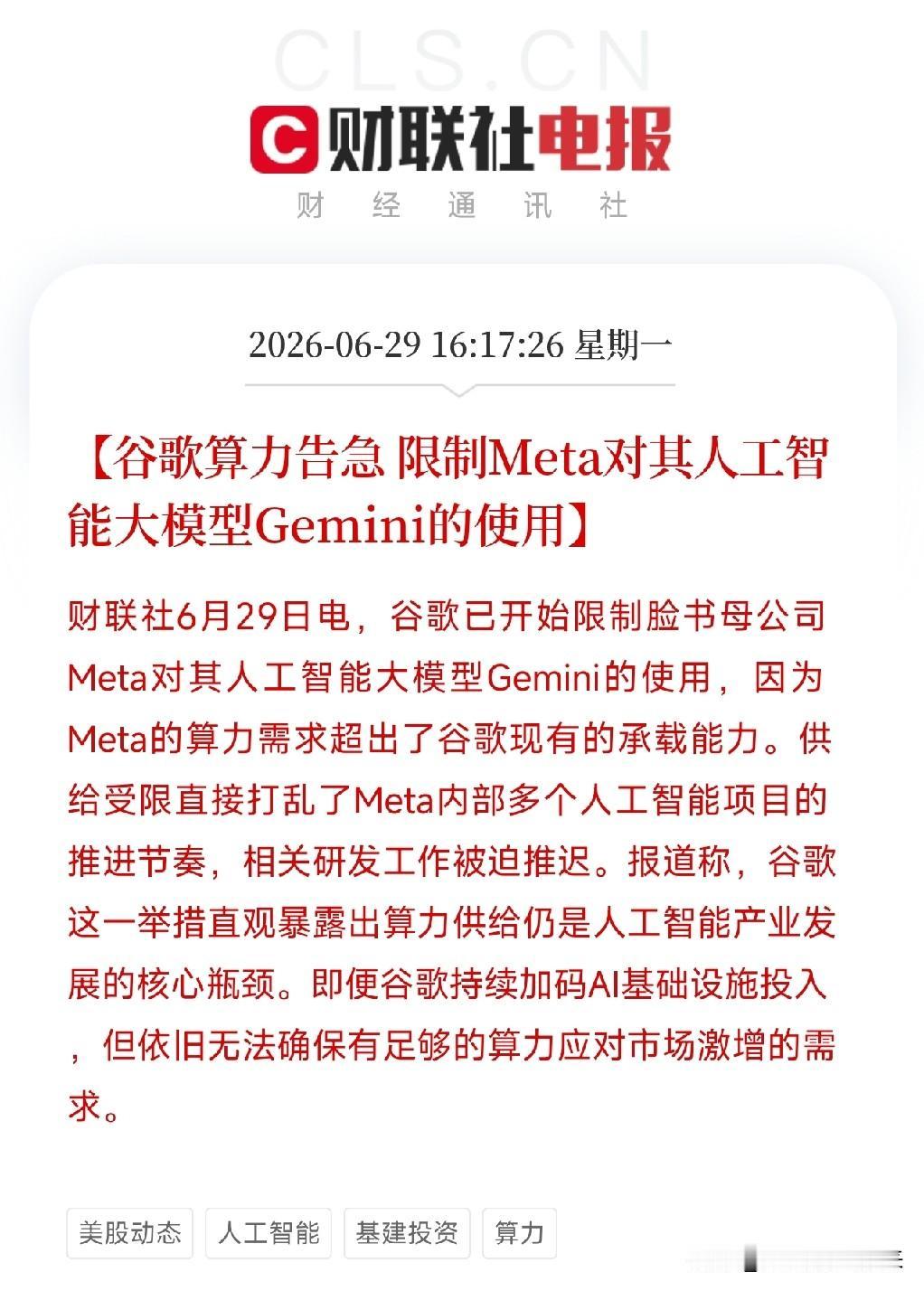

谷歌最新财报电话会上,公司披露将进一步大幅上调了全年支出预期,预计在强劲的人工智

谷歌最新财报电话会上,公司披露将进一步大幅上调了全年支出预期,预计在强劲的人工智能需求推动下,2026年资本支出将在1950亿美元至2050亿美元之间,按照2026年4800亿美元的营收预期来计算,投资占收比超过了40%

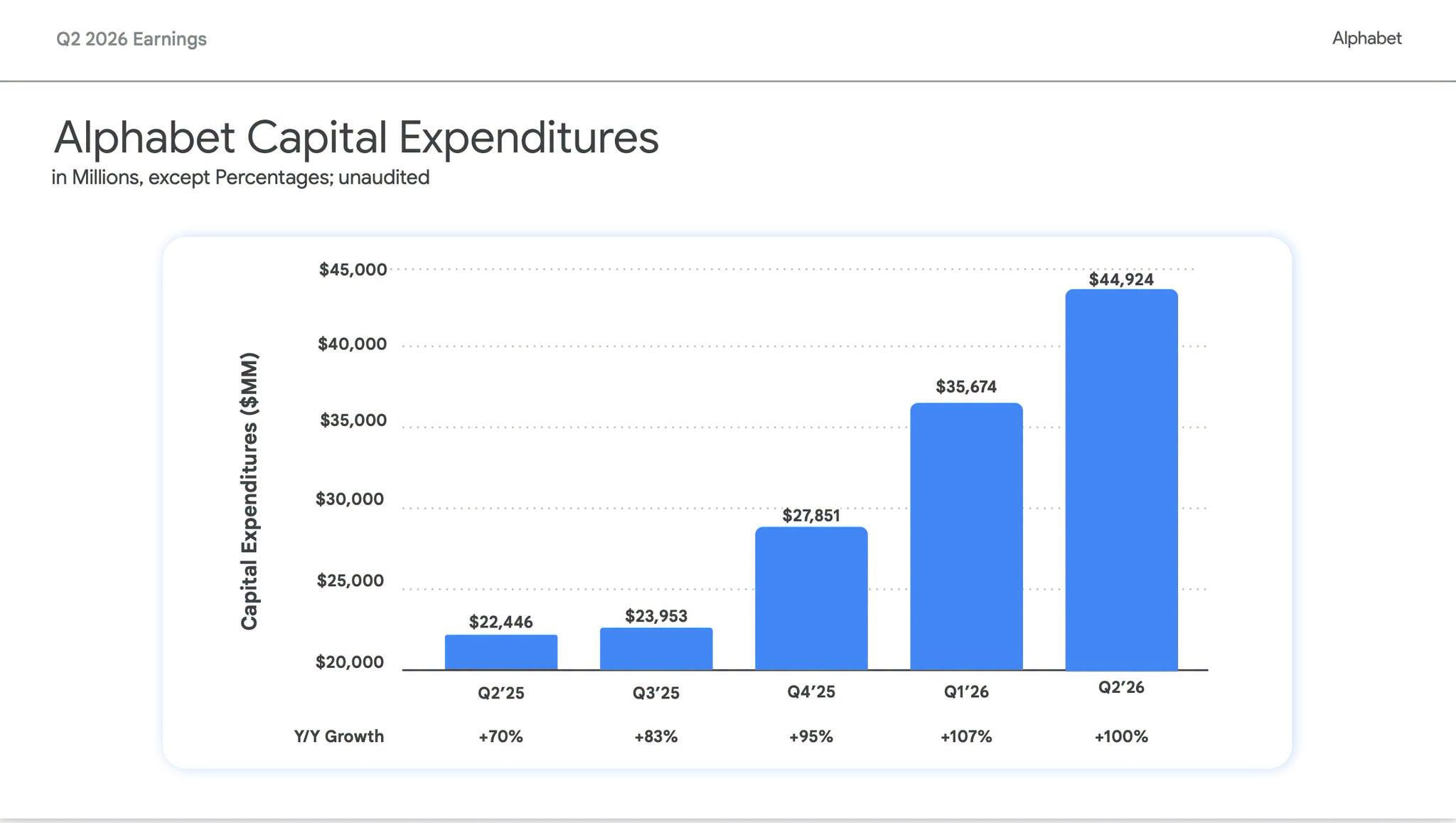

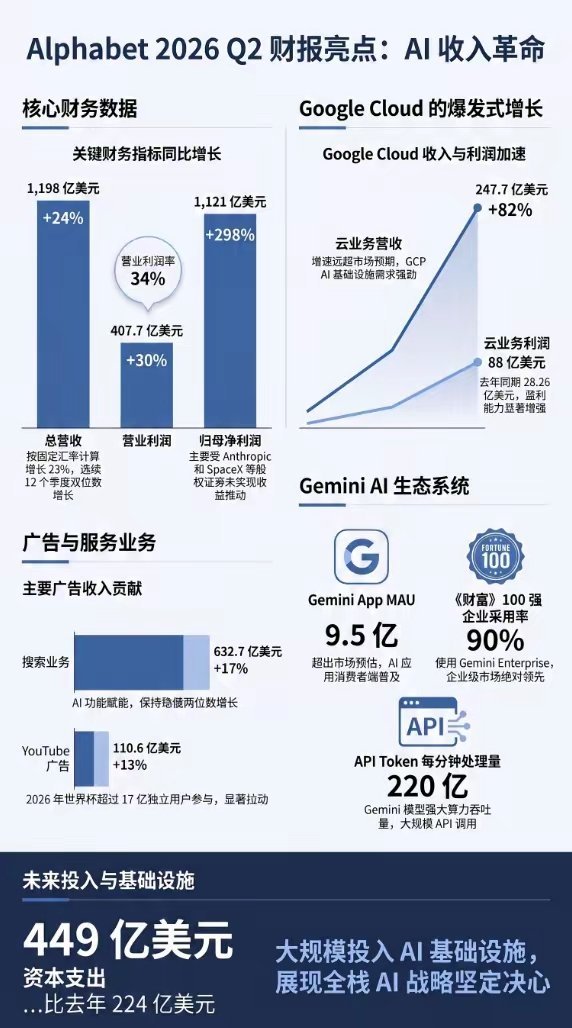

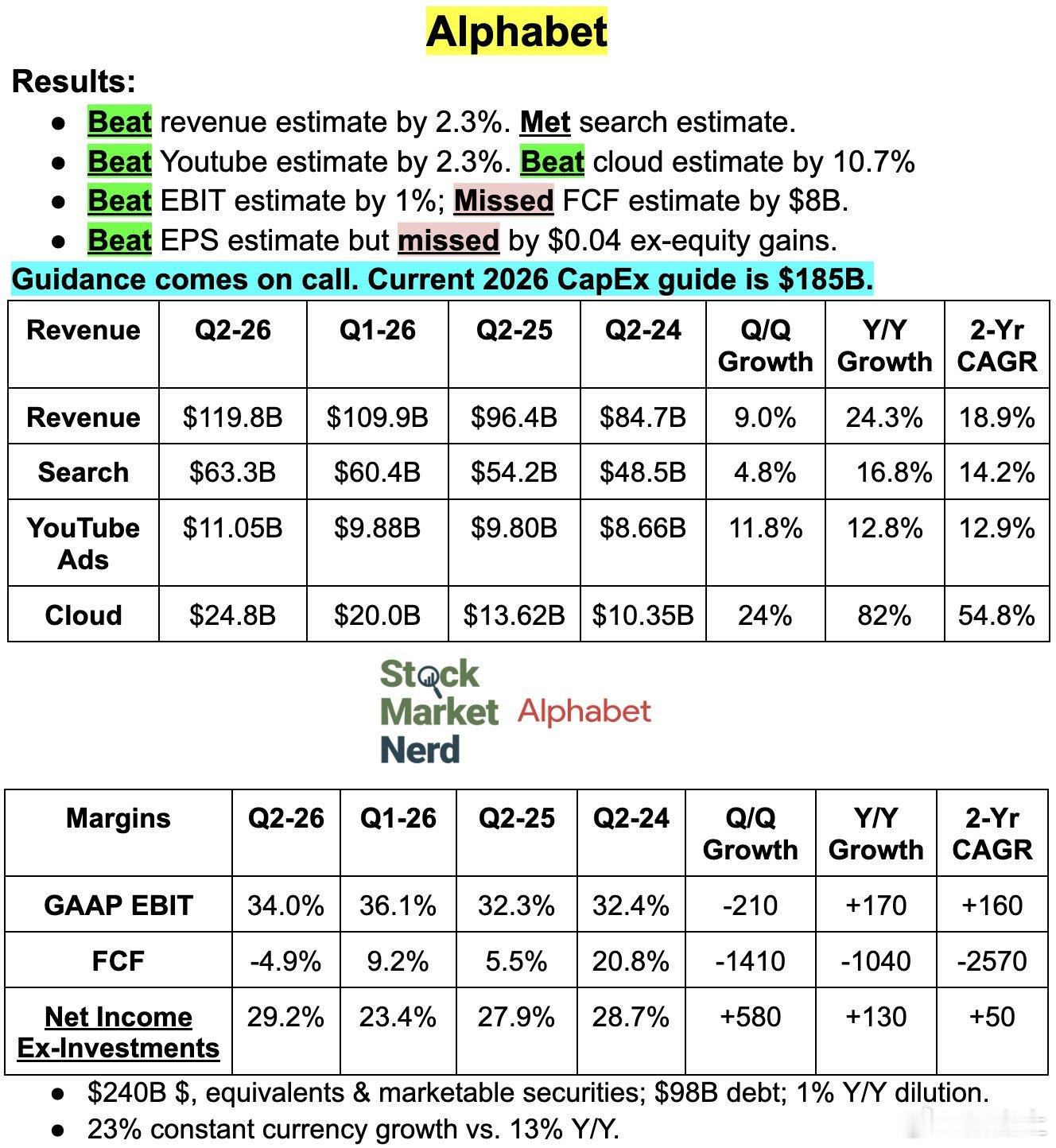

谷歌二季度营收1198e,同比增长24%,营业利润407.7e,同比增长30%,

谷歌二季度营收1198e,同比增长24%,营业利润407.7e,同比增长30%,略超预期。其中云业务247.68e,同比增长82%,超出市场预期,同时也是近几年最高增速,而其它的业务就比较一般,整体的谷歌服务业务收入是945.4e美元,同比增长15%,符合预期;在资本支出上,公司宣布全年上调至1950e~2050e,相比之前的1800e~1900e上调了150e美元,这个超出预期。同时也因为资本支出大幅增加,二季度的自由现金流为-58.6e美元,是谷歌上市以来首次自由现金流转负。今年不考虑那些股权收益,扣非大概在1550e左右,对应当前27倍左右。总体来看,这是一份争议比较大的财报,从好的角度来看,谷歌继续加大投入,继续争夺Ai领先地位,谷歌云持续超预期,Ai投入在逐步变现;从坏的角度来看,自由现金流开始转负,意味着未来每个季度都会是负的,虽然目前钱还是够用的,但是如果变现跟不上,就有烧完的那天。因为不确定什么时候削减,那如果从交易的角度来看,躲财报肯定是常态了。

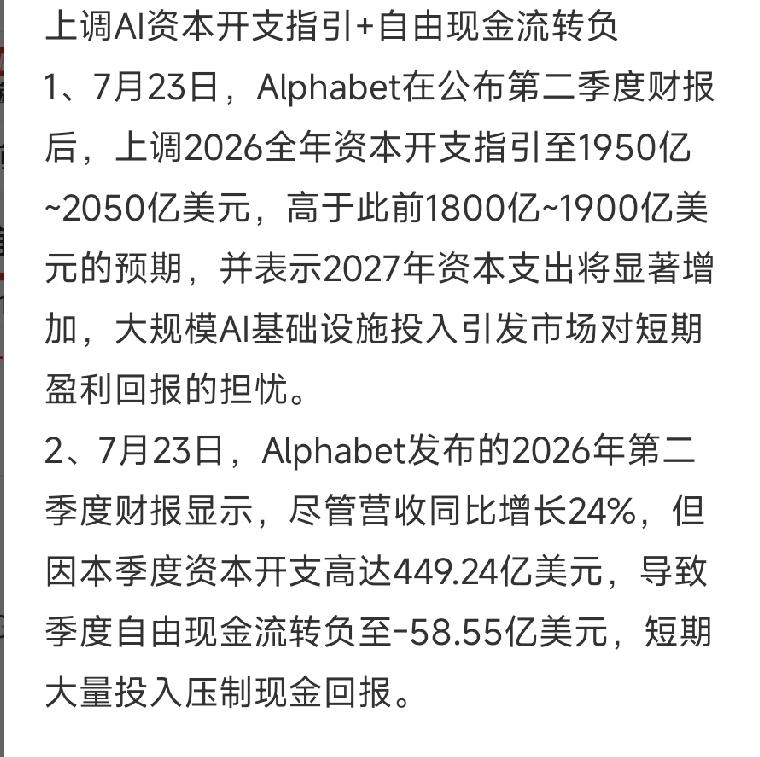

美东时间周三盘后,谷歌母公司Alphabet公布第二季度财报。财报显示,公司第二

美东时间周三盘后,谷歌母公司Alphabet公布第二季度财报。财报显示,公司第二季度营收、盈利表现均好于预期,其中谷歌云部门实现了近几个季度以来最强劲的增长。但是,谷歌进一步大幅上调了全年支出预期,预计在强劲的人工智能需求推动下,今年资本支出将在1950亿美元-2050亿美元之间。更令市场担忧的是,该公司历史上首次出现负现金流,该公司股价在盘后交易中下跌,截至发稿跌超3%。

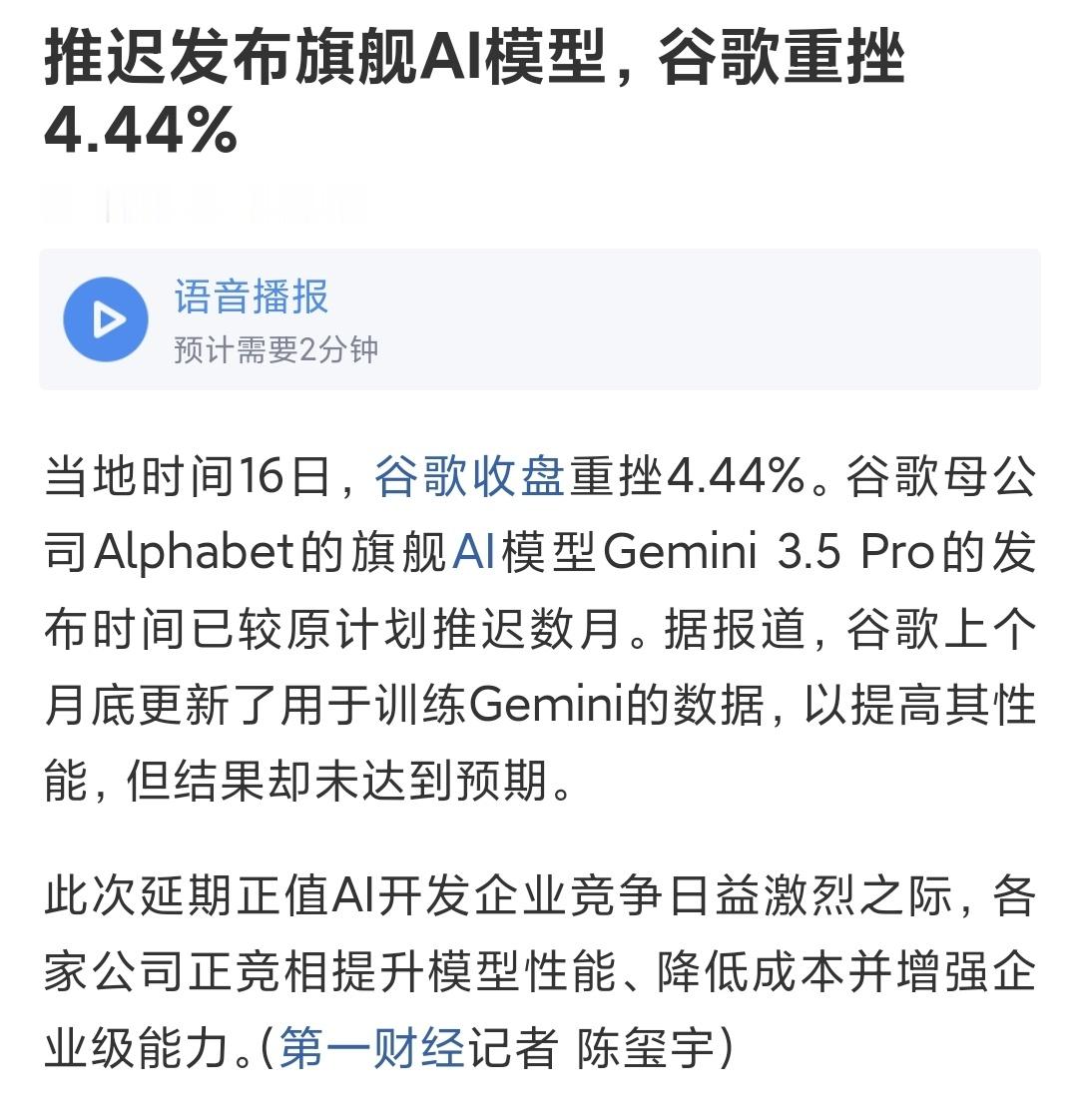

【#Gemini掉出全球前十#】当地时间7月21日,谷歌DeepMind发布三款

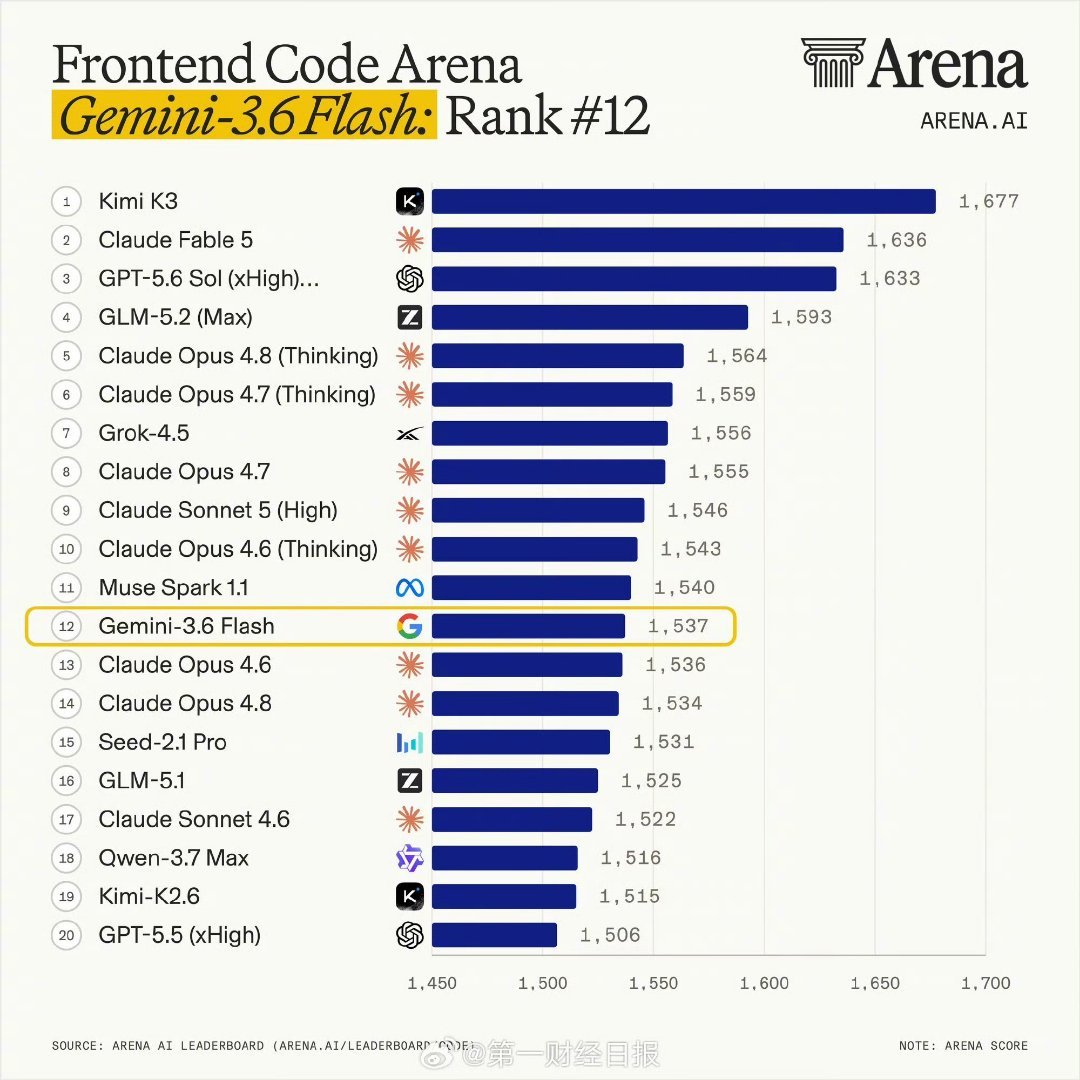

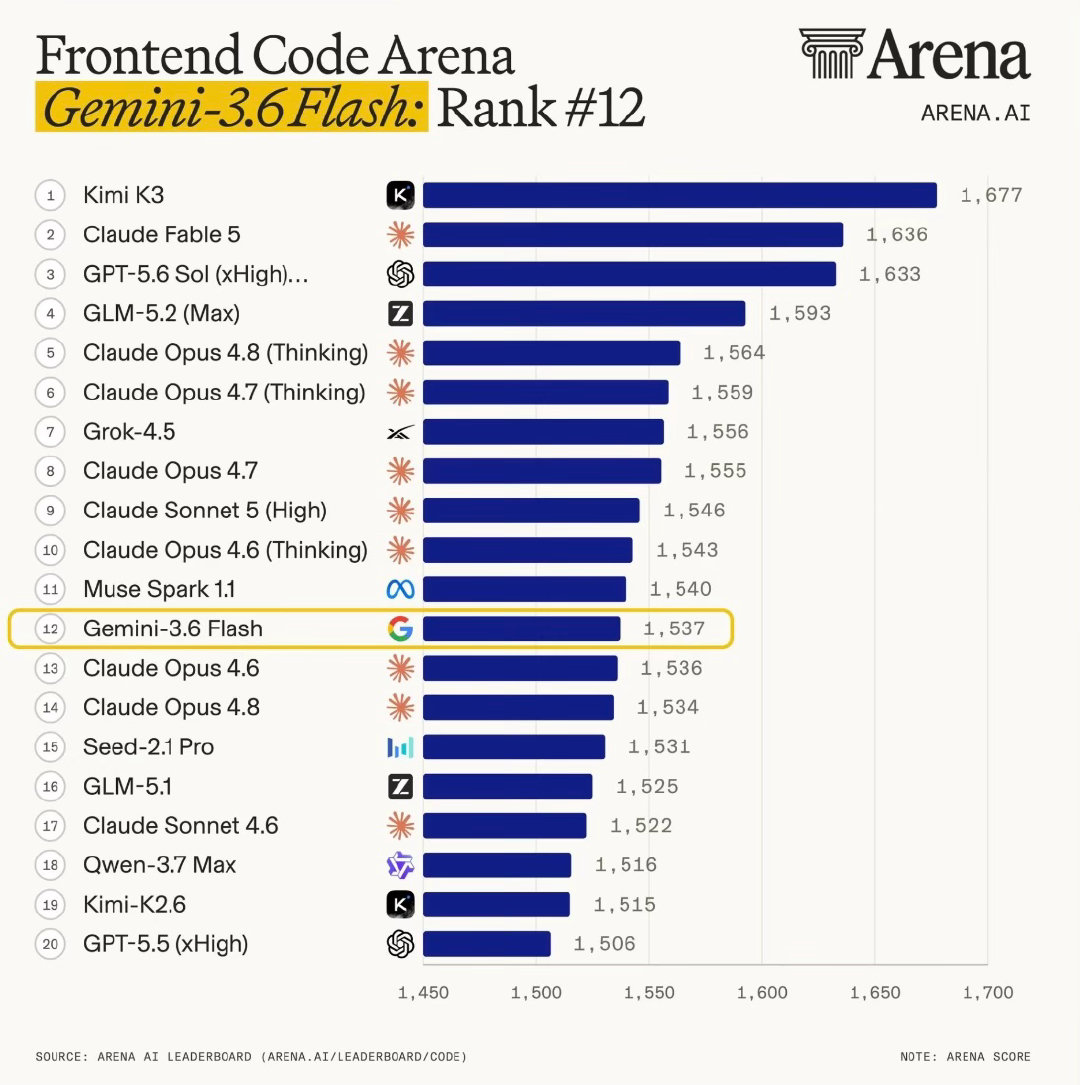

【#Gemini掉出全球前十#】当地时间7月21日,谷歌DeepMind发布三款轻量的新模型,主打“更快、更智能、更具成本效益”,但因智能程度没有满足外界的期待,评价两极分化。与此同时,旗舰模型Gemini3.5Pro依然没有露面成为此次焦点,从排行榜来看,谷歌的模型已经排在十名开外。根据谷歌官方博客,此次发布的三款模型定位不同。Gemini3.6Flash是主力模型,与上一代相比能使用更少的token,在相同成本下提供更高质量的工作;而Gemini3.5Flash-Lite则是快速、成本效益高的选项,适用于日常任务,如处理文档和搜索;Gemini3.5FlashCyber是一种网络安全模型,专为发现和修补关键软件漏洞而构建。但根据评测来看,此次谷歌的新模型在智能上并不出色。AI模型评测平台Arena.ai的研究显示,Gemini3.6Flash在前端代码竞技场中以1537分排名第12位。

谷歌Gemini3.6什么水平谷歌正式发布Gemini3.6Flash,

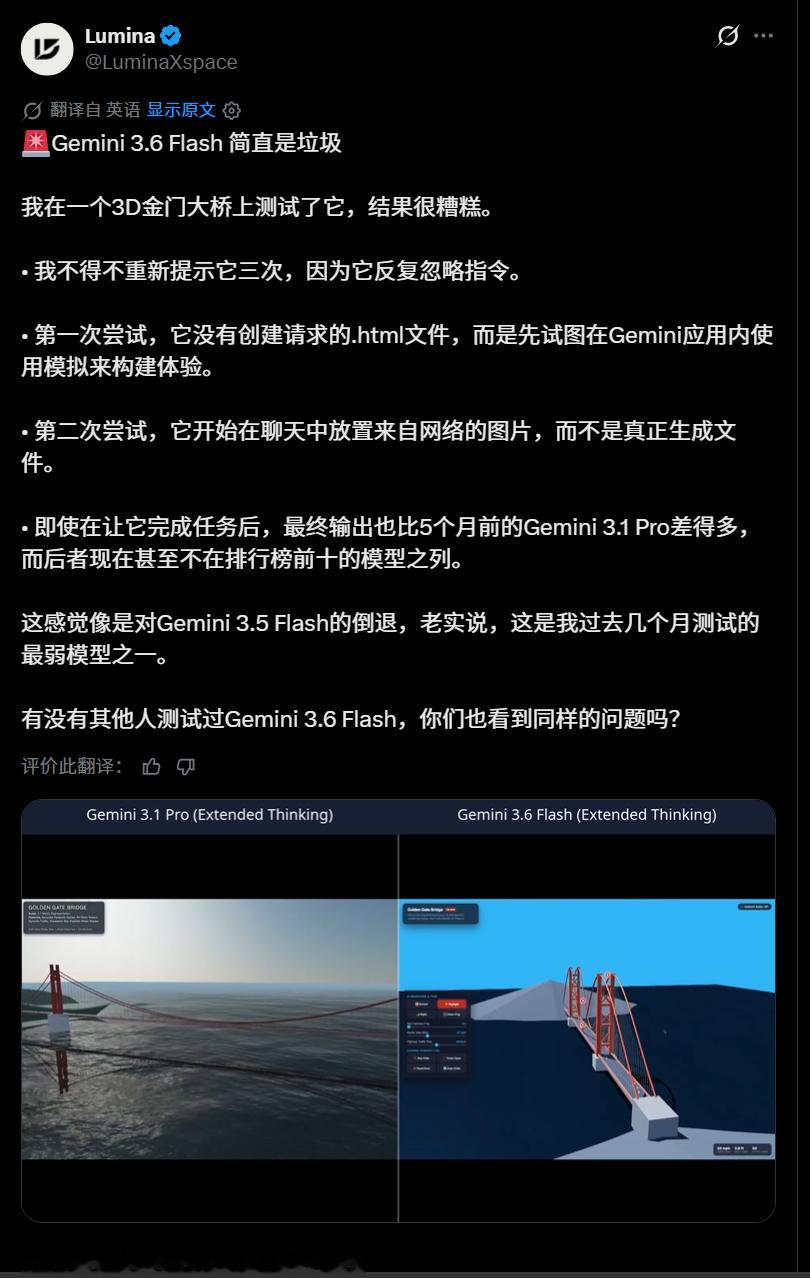

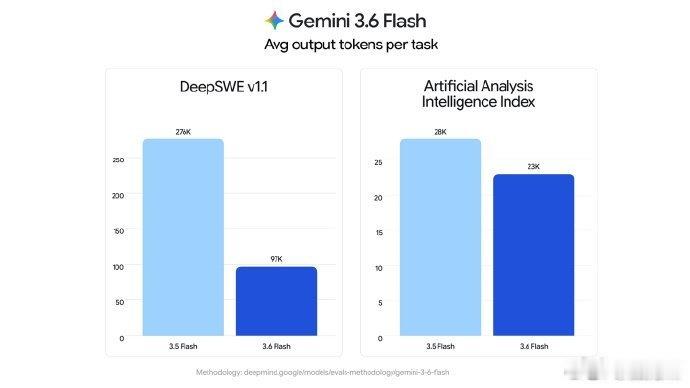

谷歌Gemini3.6什么水平谷歌正式发布Gemini3.6Flash,不过,新模型发布后,网上的评价却出现了明显分化。官方说3.6Flash主打“降本”,Token消耗降了17%,写代码能省65%,价格也跟着降了,跑分看着挺漂亮,但实测根本不是那么回事。第三方评测显示它跟前代3.5Flash得分一样,跟GPT、Claude这些对手比更是被按着打。写前端页面组件乱套,空间推理带Bug,连Meta的模型都打不过。而且感觉像半成品,自称知识更新到2026年,结果2025年的事一问三不知。中文翻译离谱,图片视频质量也差。说白了就是严重偏科:跑Agent、处理海量文档确实又快又省;但搞复杂推理、写前端、做空间理解,真不如上一代。

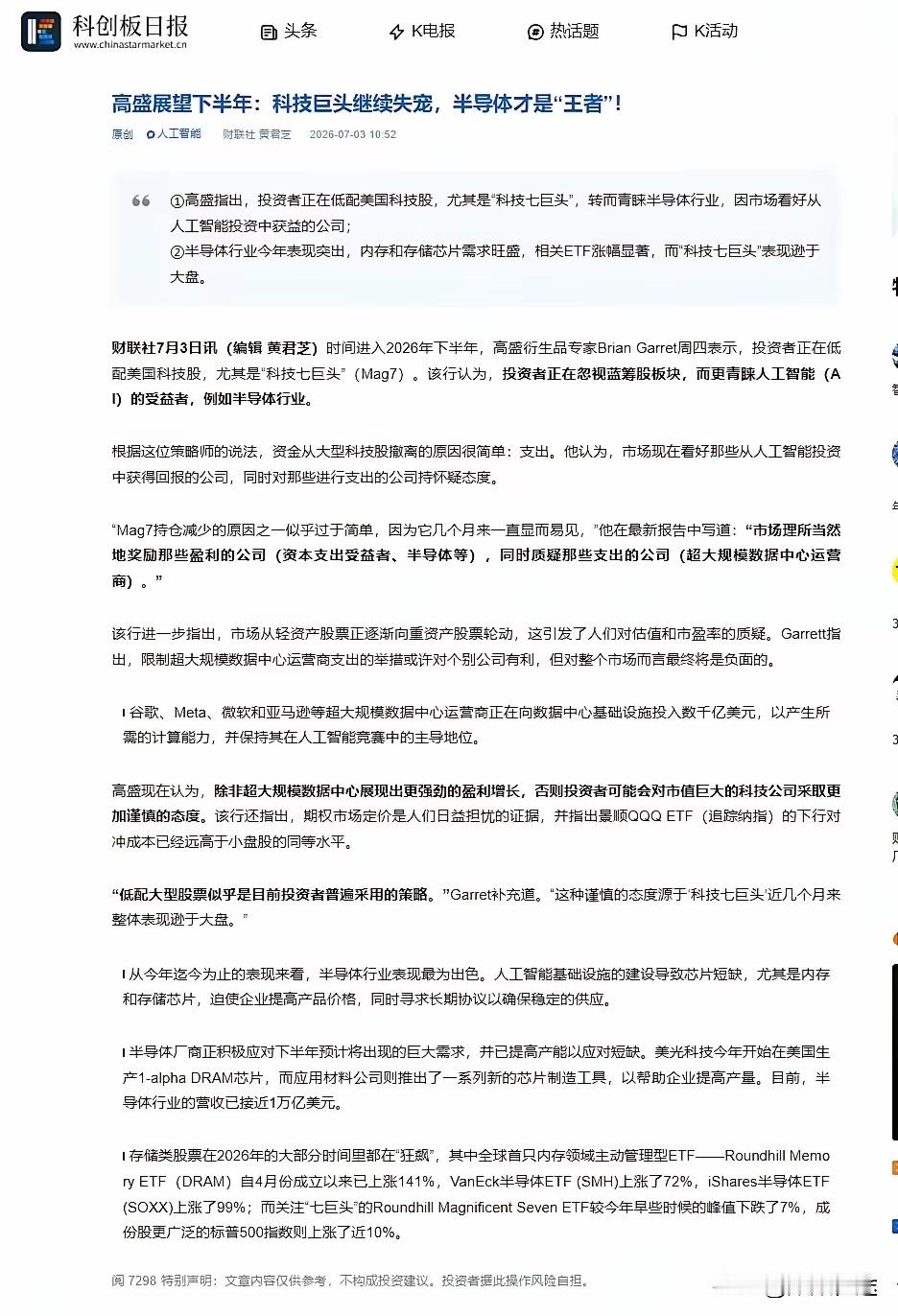

GoogleQ2财报前瞻:AI交易从“预期普涨”进入“ROI审判”的关键转折

GoogleQ2财报前瞻:AI交易从“预期普涨”进入“ROI审判”的关键转折周三盘后,Alphabet(Google)将发布2026年第二季度财报。但此刻屏息凝神的远不止Google的股东——亚马逊、微软的投资者,乃至整个AI硬件产业链(英伟达、博通、光模块、电力设备)的资金,都在等待这份“审判书”。这份财报将迫使市场回答一个核心问题:在资本开支连续两年飙升后,AI产业链的估值逻辑,还能否单纯依靠“巨头继续砸钱”来维系?一、核心市场预期(截至7月22日盘前)市场主流共识(ZacksConsensus)及卖方平均预期如下:核心指标市场共识预期关键说明AlphabetQ2总营收约1168亿-1170亿美元同比增长约21%GoogleCloud营收约227亿-228亿美元同比增长约67%(⚠️需注意:部分卖方预期略低,约222-225亿美元,若落在此区间则属于“略低于主流预期”)Q2每股收益(EPS)约2.87-3.04美元同比增长约24%-26%2026全年资本开支指引1800亿-1900亿美元4月已从此前1750-1850亿上调;管理层明确2027年将继续大幅增加把“云收入增速”与“资本开支增速”放在一起看,才能真正理解这份财报的威力。二、为什么这次“非同小可”?——逻辑的切换过去两年,AI产业链的上涨逻辑极其单一:云厂商增加开支→转化为GPU/HBM/光模块/服务器订单→供应链公司业绩暴增。只要谷歌、微软、Meta、亚马逊还在加钱,硬件公司的远期PE就能撑住。但今天,这条逻辑进入了残酷的“第二阶段”:·第一阶段(2024-2025):市场只关心巨头花不花钱。·第二阶段(2026起):市场开始关心这些钱有没有转化成可持续的收入和利润。特别提醒:今年Q1财报已有“前车之鉴”——当时GoogleCloud营收200亿美元(+63%)、营业利润率跃升至32.9%,看似完美,但同期资本开支高达357亿美元,导致自由现金流同比暴跌47%。市场已经见识过“收入好但现金流极其惨烈”的剧本,这次只会更加挑剔。三、Google财报的“五种情景”推演基于上述预期差,本次财报将引发以下5种截然不同的交易结果:📈情景一:Cloud≥67%增长+Capex维持1800-1900亿(最大概率)·表现:云收入落在228亿以上,资本开支指引不下调。·结果:这是整个AI产业链的最优解。说明巨额投入有效拉动了企业端AI需求。·市场反馈:英伟达、博通、HBM、光模块、电力设备逻辑全面强化。谷歌与硬件端共振上涨。🚀情景二:Cloud很强(≥67%)+Capex意外下调至低于1800亿·表现:收入超预期,但管理层暗示“现有算力足够,缩减后续采购”。·对Google:大利好。自由现金流将大幅改善,股价具备强正面催化剂。·对AI硬件:大利空。这意味着硬件订单的“远期增速拐点”提前到来,半导体及光模块板块可能面临估值收缩(杀PE)。⚠️情景三:Cloud很强+Capex再次意外上调(超1900亿)·表现:收入不错,但管理层宣布因军备竞赛继续追加投资。·对Google:短期利空,高开低走。市场会担忧更低的FCF、更高的未来折旧摊销。·对AI硬件:短期强心针。最可能走势:Google股价承压,但英伟达、电力设备、定制芯片等上游继续走强——市场开始心疼“买单的甲方”,但继续给“收钱的乙方”鼓掌。💀情景四:Cloud增速回落(

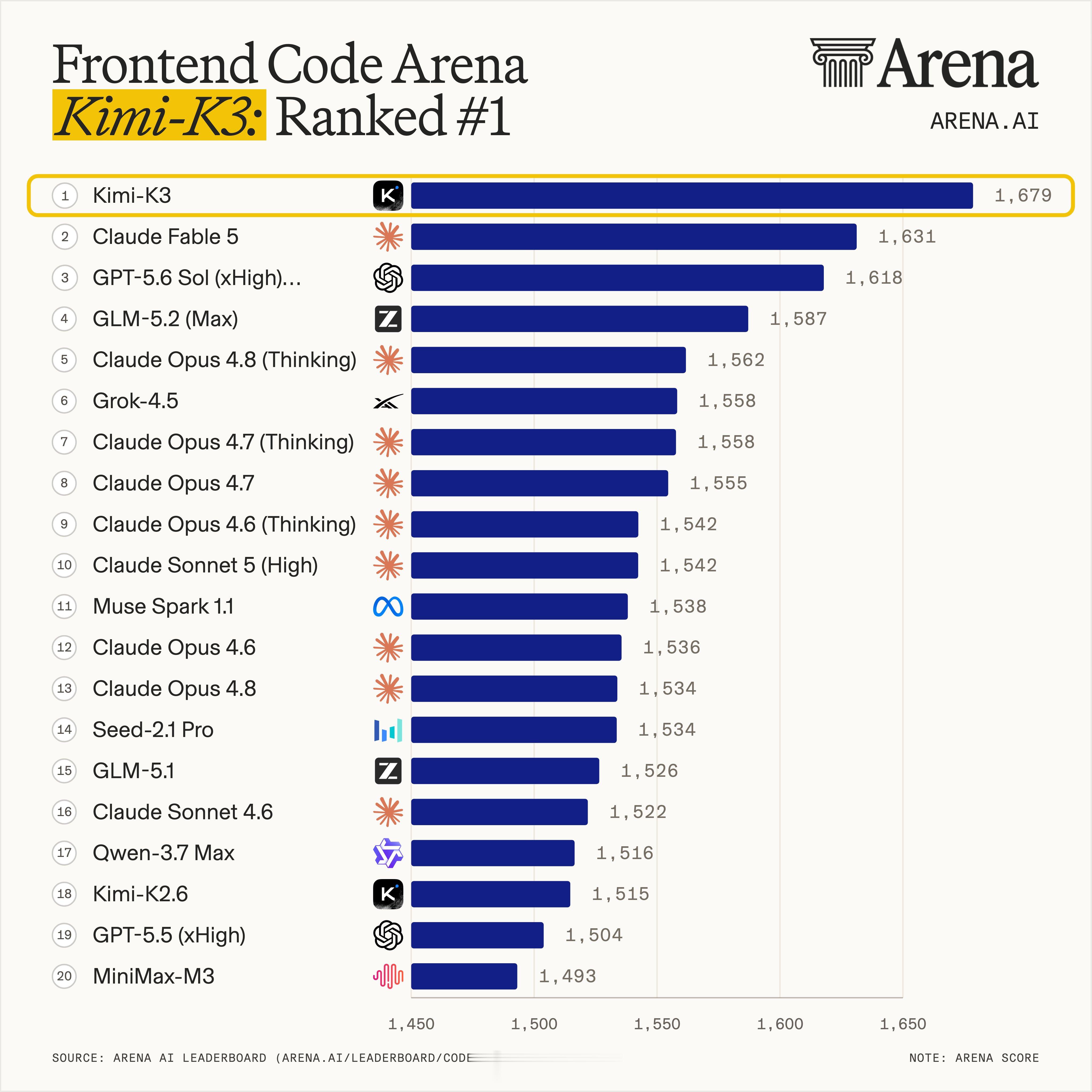

美国人现在开始大反思了,Kimi-K3创始人杨植麟明明是卡内基梅隆大学博士出

美国人现在开始大反思了,Kimi-K3创始人杨植麟明明是卡内基梅隆大学博士出身,在美国读完顶尖名校,当初美国专门吸纳海外人才的H1B工作签证,怎么偏偏没能把这样的顶尖人才留在本土?2026年7月16日,月之暗面发布KimiK3,官方给出的核心配置是2.8万亿参数、原生多模态和百万token上下文,重点瞄准长程编程、知识工作和深度推理。模型一露面,美国科技圈的注意力很快从参数和榜单,转向了杨植麟本人:一个在美国完成顶尖训练的中国研究者,为什么最后把公司建在北京?杨植麟2019年在卡内基梅隆大学计算机学院完成博士论文,导师委员会里包括RuslanSalakhutdinov、WilliamCohen和GrahamNeubig等学者;读博期间,他还在GoogleBrain和Meta实习,进入过全球人工智能研究前沿。但事实必须说清楚:杨植麟并不是抽不中H-1B,被美国移民系统赶回中国的。他的博士导师已经公开澄清,他当时有很多留美机会,没有遭遇签证拒绝,甚至有苹果高管参与招揽;他选择回国,核心原因是想亲手创办公司。在我看来,这个澄清没有替美国挽回面子,反而把问题说得更透。美国真正失手的地方,不是少批了一张工作签证,而是长期把“世界人才来美国读书”误当成了“世界人才天然属于美国”。学校能给学位,大厂能给高薪,却不能保证有野心的创业者永远给美国公司打工。杨植麟回国后参与过盘古、悟道等项目,又做过创业公司,2023年参与创办月之暗面。几年之后,他不再只是某家美国科技巨头研发部门里的一名高级研究员,而是带着团队、产品和技术路线,进入全球大模型竞争。顶尖人才考虑的从来不只是工资,还包括能不能主导方向、组织团队、把研究快速做成产品。留在美国,他大概率能得到很好的岗位;回到中国,他得到的却是定义一家公司的机会。前者更稳,后者风险更大,但对真正想做事业的人来说,后者的吸引力未必更小。H-1B制度本身当然也有问题。美国每年常规名额只有6.5万个,另有2万个面向美国高校高学历申请者的名额;2025年以后,部分新增申请还被要求附加10万美元费用。这些变化不是杨植麟2019年回国的直接原因,却在向后来者释放一个很清楚的信号:美国欢迎你来读书,却未必给你稳定、可预期的留下路径。美国过去确实享受了全球人才红利。基于美国国家科学基金会数据的研究显示,2000年至2015年在美国获得STEM博士学位的国际学生中,约77%在2017年仍留在美国,中国籍毕业生的比例约为90%。这套体系过去非常成功,也正因为成功太久,美国才容易产生错觉:只要名校和大厂还在,最优秀的人就不会走。KimiK3引发的争论,真正提醒美国的是全球人才竞争的规则已经变了。中国的创业生态、工程师队伍、用户市场和产业资本,已经能提供另一条完整道路。海外经历不再必然通向硅谷终身任职,也可以转化为回国创业的能力和资源。当一个人在美国接受训练,最后却在中国做出让硅谷认真研究的模型,美国当然可以遗憾,却不能把他的选择简单解释成移民政策的一次技术故障。签证更宽松,确实能多留住一些人;但只给身份,不给足够的创业空间和长期确定性,仍然留不住所有想掌握方向的人。中国也没必要因为一个杨植麟就提前宣布人才竞争已经赢了。一个案例不能代表整体趋势,真正值得重视的是,中国能不能持续提供让顶尖人才敢回来、能创业、做得成的环境。只有这种选择从偶然变成常态,美国今天的“大反思”,才会变成它以后不得不长期面对的现实。

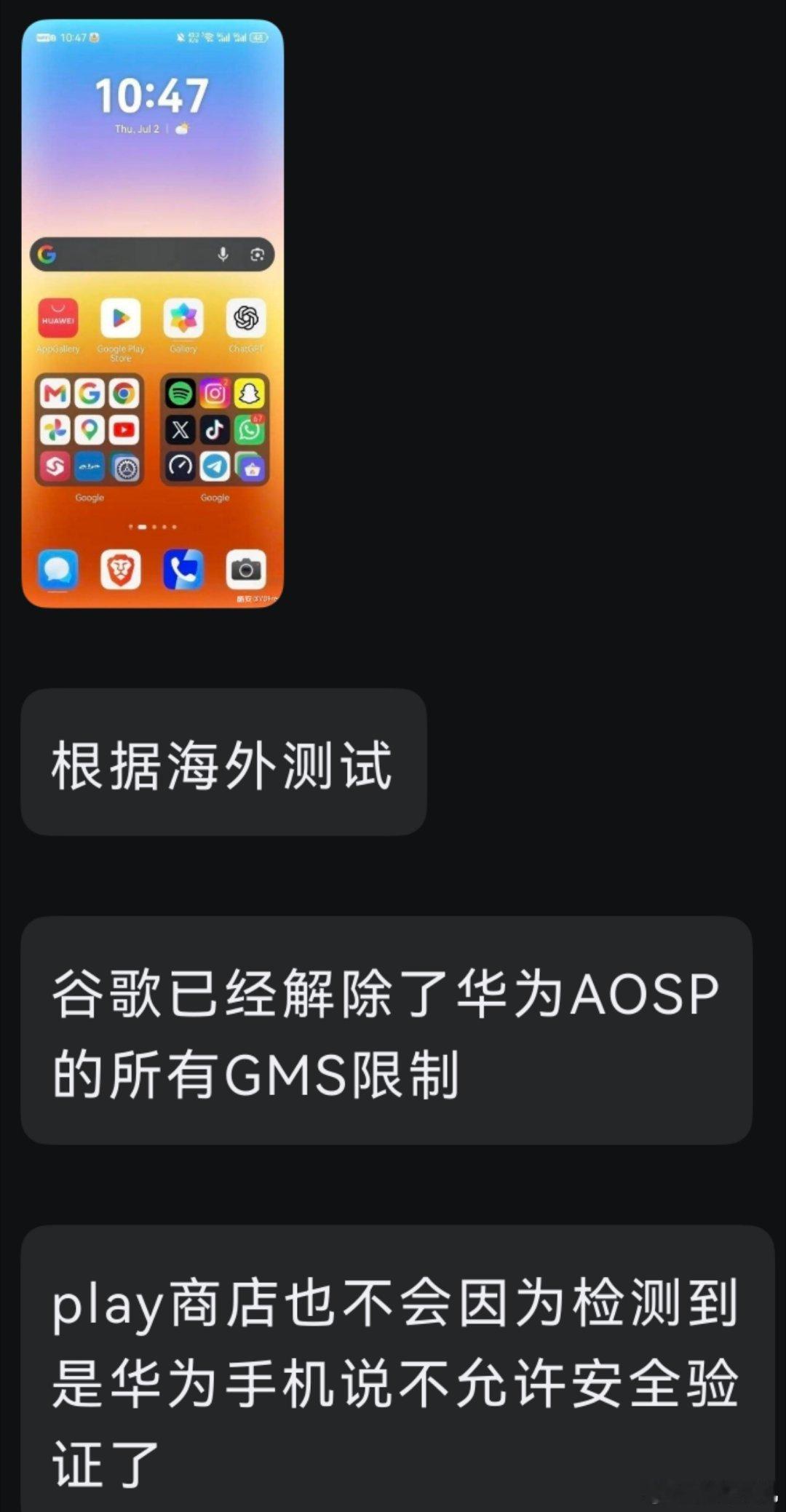

Google通讯录应用现在在Android上更容易找到自己的号码,新增了一个“你

Google通讯录应用现在在Android上更容易找到自己的号码,新增了一个“你的信息”卡片,功能与iPhone上长期存在的类似,并为用户提供了极大的便利。随着最新应用更新——版本4.83.13.94Google在Android通讯录推出“我的信息”卡片,支持手机号共享

71岁前谷歌CEO婚内出轨小39岁女友!施密特1955年出生,2001年进到

71岁前谷歌CEO婚内出轨小39岁女友!施密特1955年出生,2001年进到谷歌当首席执行官,掌管公司十年,后来还做过谷歌母公司Alphabet的董事长,家底丰厚,福布斯估算他个人净资产接近340亿美元,常年有原配妻子,家庭对外一直维持体面完整的模样。2020年,当时32岁的米歇尔·里特为了给自己的AI创业项目找投资,主动结识施密特,一来二去两人抛开各自身份,发展成婚外情人关系。一开始施密特对米歇尔十分大方,知道她想做人工智能创业,直接拿出1亿美元全额投进她创办的公司,还给她安排公司高管岗位,开出高额年薪。在贝莱尔富人区配了专属豪宅,日常出行、社交场合都带着她露面,完全不遮掩这段私下往来,等于掏真金白银把这个小女友捧起来。两人相处四年多,矛盾慢慢堆到没法调和,米歇尔希望施密特和原配离婚,正式娶自己,这个要求一直被施密特拒绝,再加上她打理的创业公司经营混乱,大额投资持续亏损,两人争吵越来越频繁。2024年5月,施密特和别的年轻女性外出的照片被媒体拍到,米歇尔彻底撕破脸,先跑到法院申请家暴限制令,想通过司法施压索要补偿。同年12月,双方坐下来协商和解,白纸黑字签下具备法律效力的协议,米歇尔在宣誓文件上亲笔写明,两人交往全程出于自愿,不存在任何强迫、侵害行为。施密特一次性支付1500万美元补偿金,拿到这笔钱之后,米歇尔主动撤回之前提交的家暴相关诉求,当时所有人都觉得这件事就此收尾。谁也没想到才过去九个月,2025年9月米歇尔直接推翻之前全部说辞,向洛杉矶高等法院递交诉讼。控诉施密特分别在2021年墨西哥游艇、2023年火人节活动期间两次对她实施强奸,顺带追加跟踪、监控家人等多项指控,张口索要1亿美元赔偿金,还到处联系媒体、在社交平台发布控诉内容,刻意引导舆论,让外界都觉得她是受害弱势群体。施密特这边立刻拿出当年签署的和解协议应诉,当地法官看过材料之后,认定两人早前签订过仲裁约定,案件不能公开庭审,直接移交私密仲裁程序,由退休法官贝丝·安德鲁斯全权核查全部证据。仲裁过程里,法官反复针对两份完全矛盾的书面材料质询米歇尔,要么当年写自愿是真话,如今性侵指控就是刻意捏造。要么现在控诉属实,当初签和解书就是伪造证词骗取千万补偿,米歇尔全程回避正面回答这个核心冲突,也拿不出任何能佐证侵害发生的实物、人证线索。2026年4月底仲裁结果正式落地,法官出具完整裁决文书,认定米歇尔提出的所有侵害指控全部不实,属于恶意捏造事实、诽谤施密特。她利用公众对性侵受害者的同情造势,本质是不甘心分手,借着诉讼敲诈更多钱财,这种虚假控诉还会拖累真正遭遇伤害、想要维权的普通人。最终裁定米歇尔需要赔付施密特1070万美元,相关文书写明后续完整终裁落地,赔付金额也许还会继续上调。裁决曝光之后米歇尔并不服气,已经向加州联邦法院提交上诉材料,试图推翻仲裁结果,可手里没有新增有效证据,想要翻盘的难度极大。施密特这边虽然官司胜诉,可婚内出轨、大手笔供养婚外伴侣的事实没法抹去,自身多年维持的精英体面形象彻底崩塌,硅谷不少合作方、行业大佬都公开和他保持距离。整件事从头到尾,全是利益拉扯出来的闹剧,施密特明明拥有完整家庭,却不顾婚姻底线,花上亿资金扶持婚外女友,从根源上埋下后续矛盾。米歇尔拿到一千五百万和解补偿,签下自愿声明转头就编造严重侵害罪名起诉,靠着博取大众同情想要再捞一笔巨款,最后反而背上千万赔偿。普通人看待这类名人纠纷,很容易先入为主同情年纪更小的一方,可司法判定只认白纸黑字的证据,不会单纯被舆论情绪带着走。有钱不代表可以随意突破婚姻道德底线,靠着捏造罪名索要高额赔偿,最后也一定会为自己的谎言付出实打实的经济代价,不管是身价百亿的企业高管,还是想要借诉讼牟利的创业者,违背规则和诚信行事,最后都很难落得圆满下场。

专家:中国百度领先美国谷歌!在人工智能时代,中国百度在多个关键领域展现出

专家:中国百度领先美国谷歌!在人工智能时代,中国百度在多个关键领域展现出对谷歌的领先优势,其本土化创新路径正重新定义科技竞争格局。百度牢牢占据中国搜索引擎市场超过60%的份额,谷歌仅占不足2%。在AI搜索转型上,百度更为激进,64%的移动搜索结果页已由AI生成内容,远超谷歌13.14%的AI触发率。百度评为中国通用型AI搜索第一。

WPP按年度投放金额统计出了全球广告平台的Top10:1、Google-

WPP按年度投放金额统计出了全球广告平台的Top10:1、Google-2710亿美金;2、Meta-1962亿美金;3、字节跳动-975亿美金;4、亚马逊-682亿美金;5、阿里巴巴-326亿美金;6、拼多多-256亿美金;7、微软-224亿美金;8、腾讯-213亿美金;9、派拉蒙&华纳兄弟-163亿美金;10、京东-126亿美金。

谷歌和百度普及了26年之后,我惊讶的发现,搜索资料这件事,对很多人来说,依旧是一

谷歌和百度普及了26年之后,我惊讶的发现,搜索资料这件事,对很多人来说,依旧是一个很高的门槛。不过反过来想想,也觉得合理。经典物理学,已经普及400多年了。现在高中生依旧一大把人不及格。而且不是59分那种不及格,是10几分的那种不及格。人与人的差别,远远大于人与狗的差别。比如我的智商140,普通人100,边牧70。普通人和边牧的区别,只有30。

谷歌前高管的一番表态,道出了美国的真实心态,其反感中国人工智能发展,核心原因并非

谷歌前高管的一番表态,道出了美国的真实心态,其反感中国人工智能发展,核心原因并非技术优劣,而是中国AI体系彻底摆脱了美国的掌控与束缚。原来美国反感咱们搞人工智能,根本不是觉得咱技术不行,是咱的AI体系彻底脱离他掌控了,这话是谷歌前高管自己说的,够实在。之前美国一直想把全球高端科技都收进自己霸权盘子里,各国搞先进技术都得按他的标准来,受他管。现在咱AI产业自己跑,大模型、大数据都快速突破,不光不受他卡,还直接冲他传统的AI优势,他能不急吗?有网友说得对,最让美国难受的是,咱各方面都在崛起,他打又不敢真打,拦又拦不住,只能干瞪眼。美国那霸权思维惯了,以前靠科技优势出去掠夺好处,过了几百年舒服日子,现在这惯性被打破,让他改舒适区,他能不痛苦吗?要是他真敢放话坚决不用中国稀土,那还算条汉子,不然就是光嚷嚷没用。