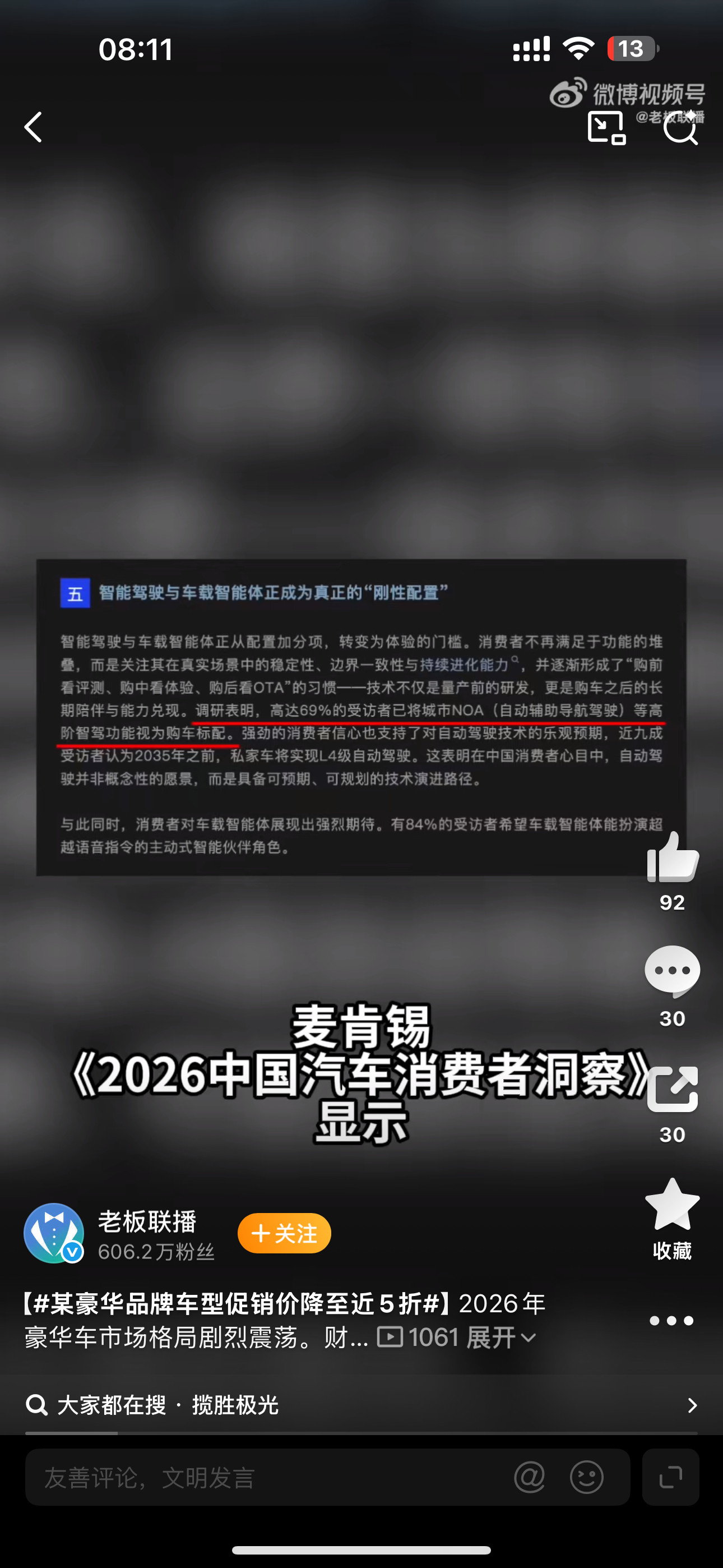

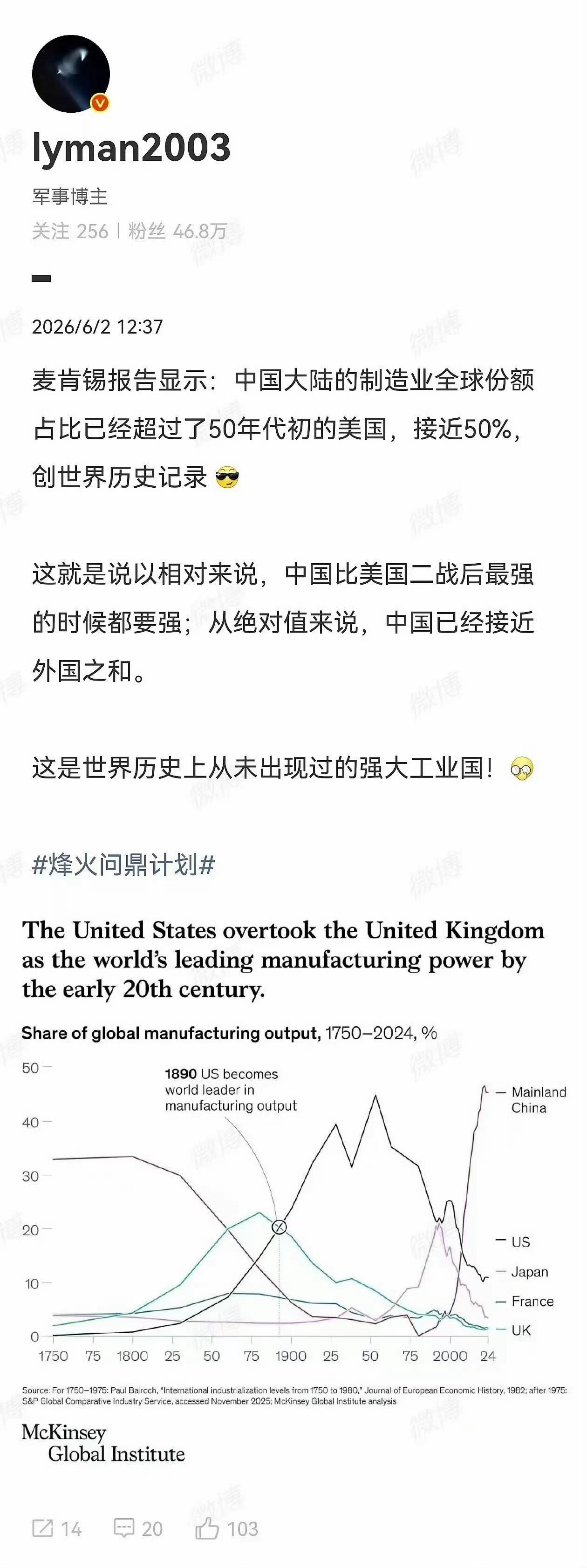

标签: 麦肯锡

AI技术的普及正在改变我们的生活,但很多人没意识到的是,最终真正推动AI应

AI技术的普及正在改变我们的生活,但很多人没意识到的是,最终真正推动AI应用进入千家万户,服务于企业与大众的不只是算法与芯片。聊起AI,普通人第一反应就是大模型参数多少、芯片算力几纳米,仿佛只要算法够牛、芯片够强,人工智能就能自动飞入寻常百姓家。现实却给这种"技术决定论"狠狠上了一课。麻省理工学院2025年的调研数据直接撕开了行业遮羞布:95%的企业级AI试点项目创造不出可量化的业务价值,多数项目停留在"演示很惊艳,落地就瘫痪"的阶段。说白了,AI就像一台顶级发动机,算法和芯片是气缸和活塞,但真要让车子跑起来,还得有变速箱、底盘、轮胎、油路系统,缺一不可。这整套"造车能力",就是行业里常说的工程化能力。中国信通院的专家打过一个比方:训练工程化像炼钢,得把原材料稳定高效地炼成合格钢材;推理工程化像造车,得把钢材加工成能上路的汽车,解决"装得下、跑得动、用得起"的问题。过去三年,主流大模型的推理词元输出成本下降了99%,靠的不是芯片突然飞跃,而是工程团队在显存优化、调度策略、模型压缩上死磕出来的结果。成本打下来了,应用场景才跟着爆发,这是一个很朴素的道理:再先进的技术,用不起就是摆设。比工程能力更接地气的,是真实场景里摸爬滚打攒出来的数据和行业知识。很多人以为AI是"学好数理化,走遍天下都不怕",实际上离开具体行业数据,再牛的大模型也是纸上谈兵。就拿工业制造来说,中石化镇海炼化的AI业务场景渗透率已经超过70%,靠的不是凭空写算法,而是几十年炼化生产攒下的海量工艺数据、老师傅的经验知识,再把这些东西一点点喂给模型、调优参数。浙江老字号寿仙谷更典型,给中药栽培做AI环境调控,要采集200多项生长数据,反复调试模型,最后才实现单位亩产提升近50%、良品率从95.4%涨到98.5%。这些活儿,芯片厂干不了,算法公司也干不了,必须是懂行业的人和技术团队蹲在现场磨出来的。青岛街头跑的1150辆无人配送车也是这个道理。车身上的激光雷达、AI算法固然重要,但真正让无人车能送生鲜、运建材、跑遍大街小巷的,是对当地路况的熟悉、对配送流程的适配、和城市管理体系的磨合。新石器的无人车在青岛累计跑了150多万次配送,背后是无数次路口调试、雨天测试、异常场景处理,这些"脏活累活"才是AI落地的真正门槛。再往深一层说,AI落地最大的坎儿往往不在技术,而在人和组织。RAND公司访谈了几十位资深数据科学家后得出结论:AI项目失败的首要原因是"投资错位"——老板觉得AI无所不能,一线员工觉得AI抢饭碗,业务流程和AI系统两张皮。麦肯锡的研究也印证了这点:真正从AI里赚到钱的企业,都是先把业务流程拆了重做,再去匹配AI技术,而不是反过来。这就解释了为什么80%的企业都试用过ChatGPT类工具,真正用到生产环境的不到5%。办公室里每个人都能用AI写文案做表格,但要让AI接管整个财务流程、整条生产线,涉及部门协作、权责划分、利益调整,这些问题芯片解决不了,算法也解决不了。人才缺口更是现实难题。国内AI相关人才缺口超过500万,缺的不是写算法的博士,是既懂AI又懂行业的"双栖选手"。懂炼化的工程师不懂大模型,懂大模型的程序员不懂工业流程,两边凑一块儿鸡同鸭讲,项目自然推进不动。现在MLOps工程师、大模型微调工程师薪资溢价能到40%-50%,岗位供需比高达1:10,说白了就是"搭桥的人"太少。新华网之前的评论点得很透:人工智能的竞争力从来不是单点突破,而是"算法—框架—芯片—系统"的整体协同。生态一旦形成,极难被单点技术撼动。中国的优势恰恰在这里,我们有全球最完整的产业链、最丰富的应用场景、最庞大的用户数据,能形成"数据—算法—应用"的正向循环。工信部等八部门提出到2027年推广500个工业AI典型应用场景,靠的就是用海量场景喂出成熟的产业生态。所以下次再聊AI,别只盯着芯片和算法较劲。真正让AI走进生活、赋能产业的,是那些在机房里调参数的工程师、在工厂里测模型的技术员、在办公室里改流程的管理者,是无数看不见的系统集成、数据标注、场景适配、流程再造。算法是大脑,芯片是心脏,但让整个身体动起来的,是遍布全身的血管、骨骼和肌肉。AI产业的下半场,拼的早就不是谁的参数更高,而是谁能把技术真正扎进土里,长出实实在在的价值。

车市打了一场史上最猛的价格战。降价幅度之大、范围之广,前所未有。但价格战也出现了

车市打了一场史上最猛的价格战。降价幅度之大、范围之广,前所未有。但价格战也出现了两个意想不到的结果。消费者不买账了。麦肯锡调研显示,过去一年内购车的车主中,对价格战持消极态度的比例达到22.2%,高于持积极态度的16.5%。净负面感受达到5.7%。刚提车就降价,没人想当接盘侠。现在,大家都观望成了主流心态。既然今天降了明天可能还降,那为什么不等等?麦肯锡数据还显示,降价虽然持续拉低购车门槛,但也不断抬高消费者的观望预期、拉长决策周期。低价内卷不再拉动有效成交,反而持续透支市场信心。还有两条原因:一个是,六十年代这代人应该是年龄比例最大的一批人了,进入了换车尴尬时期,身体因素,还要被70岁每年歧视性的体检提交整的不太想换车了,担心到了70岁体检就单边视力不够就被劝退了购买车辆的想法。另一个是被诟病的10年以上的车辆年检,这种体验感非常差没有了购买或者换车欲望。国内汽车被严重带偏。汽车变成快消品!被少部分有钱人及汽车厂商跟网红博主带了节奏!别的发达国家就不说了。就看国内吹捧最好的德系车!德国很多车都是10年前及20年前的。你以为德国人换不起车吗!呵呵!德国中产比国内多多了!只是在人家眼里,汽车不是身份及地位的象征!也不是你在社会上混的好不好的象征!只是国人太把车及房子当做门面罢了!还是要学学外国人理性消费。目前国内政策对二手交易市场不是特别鼓励,包括汽车房产等,但这些东西大多又不是快销品,一味的推新品市场总是有限的,如果加快二手交易流通,在这一环节中产生的手续费交易税费应该也很可观吧。汽车市场占有率车企降价的信号车企销量分化车市遇冷购车人群洞察车市行情解读汽车销量战报

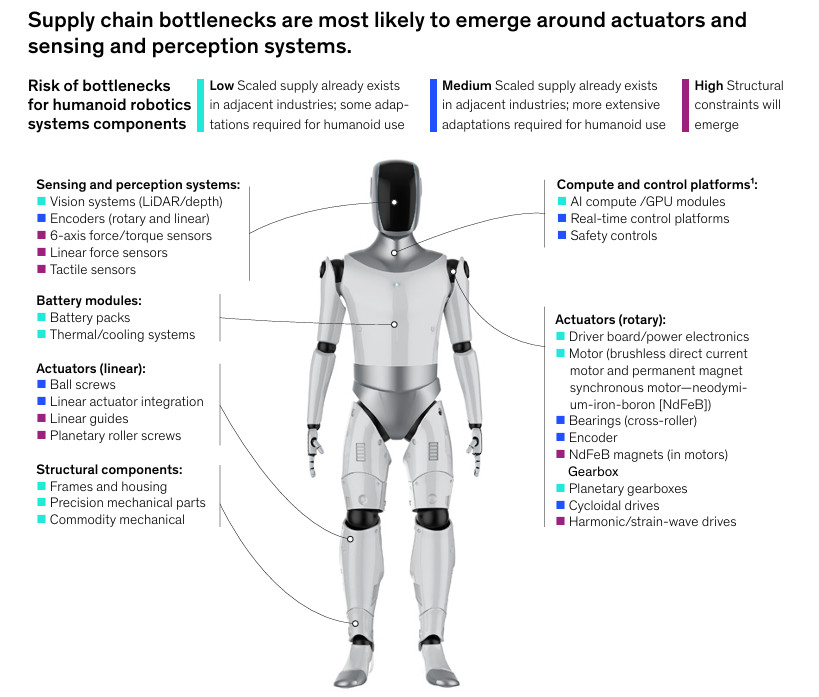

日本雄心勃勃剑指中美之外机器人领域“第三极”日媒ITmediaNews6月1

日本雄心勃勃剑指中美之外机器人领域“第三极”日媒ITmediaNews6月11日报道:在中美引领的世界人形机器人开发竞赛中,拥有传统机器人产业的日本应如何应对这一局势?在5月末于东京举行的“东京人形机器人峰会2026”上,麦肯锡公司和经济产业省的专家登台,强调了日本与中美在机器人领域各自的地位,以及日本如何成为“第三极”。在大量投资的人形机器人市场中,中国展现出压倒性的优势。2024年,中国发布了旨在建设全栈类人形机器人生态系统的路线图,并正在为物流枢纽和工厂筹集资金。根据麦肯锡的报告,目前效果已经显现,仅2024年中国就发布了超过35款人形机器人模型,对于其它任何一个国家和地区来说都已是压倒性的数量。2025年,中国宣布计划在未来20年内设立一个1380亿美元(约合22万亿日元)的基金,用于人工智能和机器人等高科技领域的技术开发。据麦肯锡合伙人AniKerker介绍,全球已有80多家公司在人形机器人开发方面筹集了超过5000万美元(约80亿日元)资金,其中许多集中在中国和北美。AniKerker先生认为,中国的实力来源于其零部件供应网络。电动车、电力电子和磁铁等关键部件与电动汽车重叠,这些零部件的生产集中在中国这个电动汽车大国。此外,中国在稀土开采和磁体加工炼制方面具有绝对优势,在原材料采购方面也具有绝对优势。另一方面,AniKerker强调:“胜负不取决于产品演示,而在于制造真正工业产品的能力”,并表示:“日本有机会利用其在机电一体化(机械工程和电子)方面的技术积累,成为'中国+1'(减少对中国依赖的候选国)。”日本通过生产供应链风险很高的部件,与中国展开竞争。麦肯锡指出,“执行器”和“传感器”是供应链中特别可能成为瓶颈的组件类别。执行器是将电力、气压和液压等能量转化为作用的装置。其中,用于移动机器人关节的齿轮减速器主要由日本的谐波驱动系统、Nabtesco和中国的LeaderHarmoniousDriveSystems等少数制造商生产,供应量可能不能满足需求。传感器供应商有限,增加了供应风险。机器人传感器需要小尺寸和高精度,因此目前各公司都在独立开发。麦肯锡将该领域定位为“最具开放平台潜力”,并相信能够最早扩大制造能力的制造商能够领先。那么,日本将如何应对这场开发竞赛呢?经济产业省正在制定相关蓝图。经济产业省负责人工智能、数据与机器人政策的奥谷俊一(商务信息政策局副局长)解释了“GENIAC”下扩大物理人工智能支持措施的政策,该政策始于为生成式人工智能争取计算资源。奥谷俊一指出:日本制造和测试的数据决定了物理人工智能基础模型的准确性。经济产业省正与GENEC及AI机器人协会(AIRoA)合作,开发构成机器人AI模型基础的数据,同时启动使用高质量传感器的数据收集。经济产业省于2026年3月制定了“人工智能机器人战略”,目标是到2040年,日本将占据全球市场份额超过30%,并作为机器人领域与美国和中国并列的“第三极”,市场价值达20万亿日元。其中提出了以下四项主要政策:与机器人制造商、零部件制造商及SIer合作,标准化关键部件,如电机、减速器、传感器及运动和关节机构等各类部件,并加强日本供应链能力。·通过制造现场的数据利用和与海外研究机构的合作,提升机器人基础模型的开发能力。AIRoA计划于2027年6月左右发布其国内模式的开源测试版。·考察各行业机器人引入的计划,分析需求环境。·与海外主要企业和科研机构合作,汇聚全球顶尖人才、信息和项目,建立研发、社会实施和人材区域管理的核心枢纽。奥谷俊一表示:“中国可以选择多种不同价格的零部件,但日本没有。我们需要完善我们的供应网络,”并强调中国已开始建设关键零部件的供应系统,麦肯锡也指出了这一点。随着中美两国投入巨资,日本要想成为“第三极”,关键不是这些战略,而是尽快扩大零部件生产和数据基础。

某豪华品牌车型促销价降至近5折我呕觉得汽车降价对消费者来说不是坏事啊啊,大家买的

某豪华品牌车型促销价降至近5折我呕觉得汽车降价对消费者来说不是坏事啊啊,大家买的东西便宜了不更好吗?你们觉得呢?

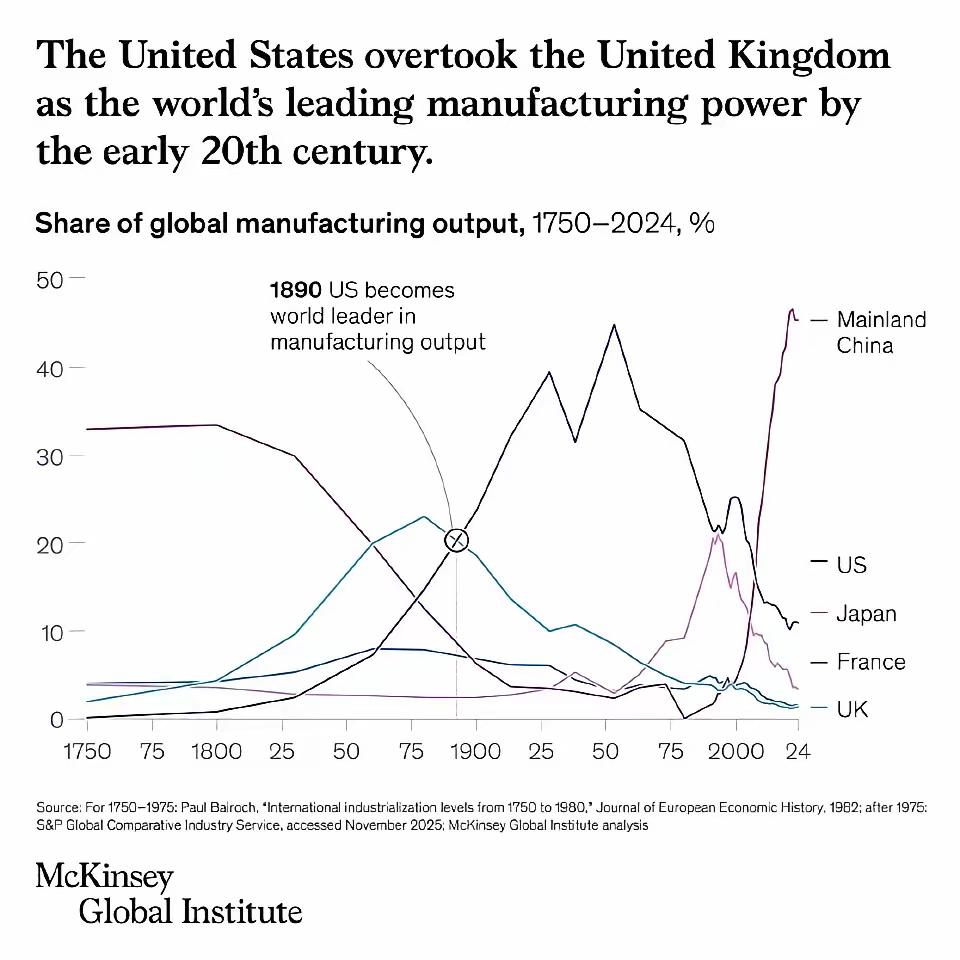

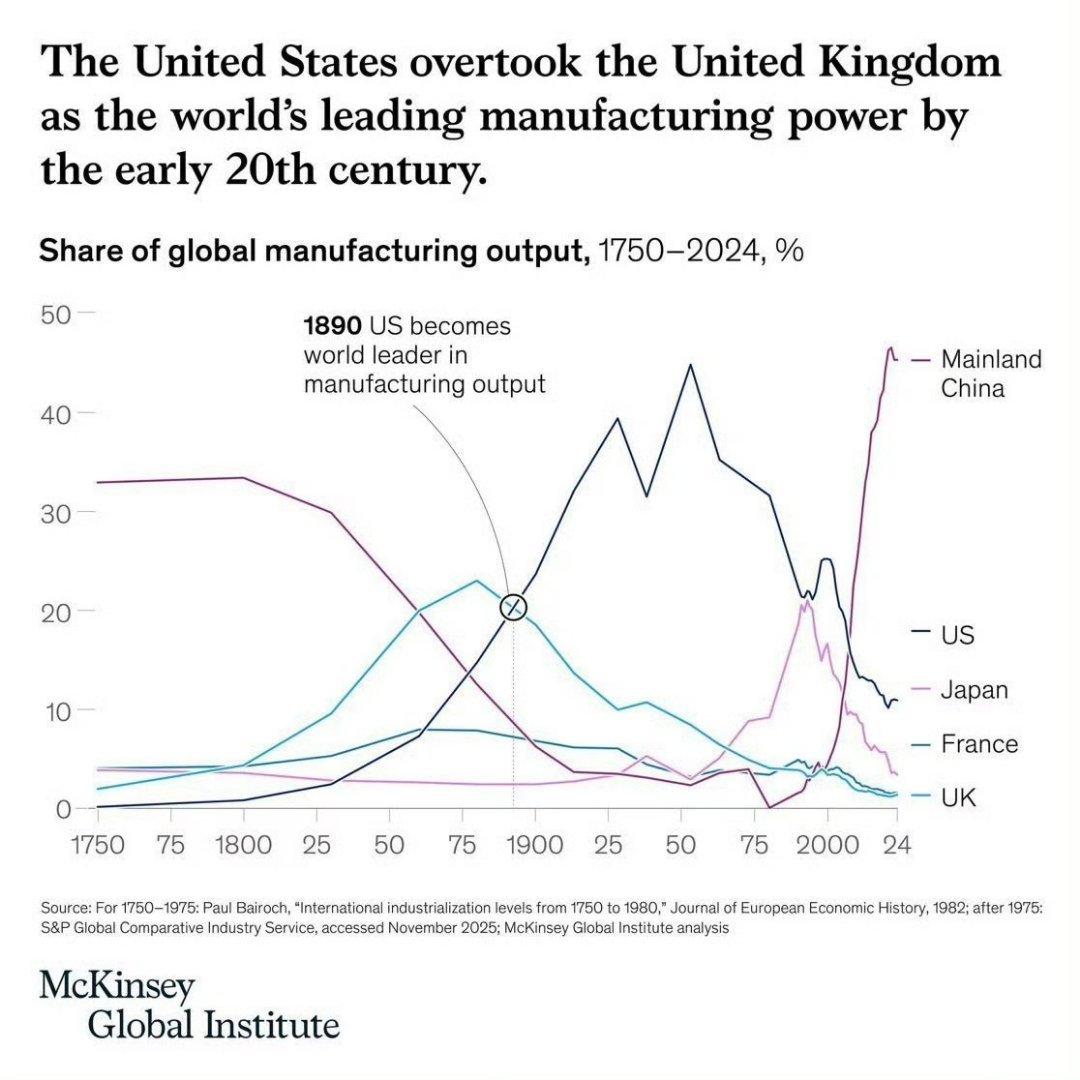

麦肯锡:汽车业“价格战”已持续超过三年,但降价对消费者的影响正在迅速衰减,甚至开

麦肯锡:汽车业“价格战”已持续超过三年,但降价对消费者的影响正在迅速衰减,甚至开始反噬购车信心。价格段越高,消费者对“价格战”的消极反应越强。对于意图走向高端化的品牌而言,继续依赖价格竞争不仅难以奏效,还会直接损伤品牌定位。在电动汽车的关键购买因素中,“品牌”从长期徘徊的第五位一跃升至第二位,仅次于“续航里程及充电时长”,明年还望成为电动车消费者的第一大购买因素。品牌发源国的重要性已降至最低。真正驱动购买决策的是“技术兑现能力”——安全性、操控体验、智能座舱等具体的技术维度,其重要性评分已达61%,远超品牌历史积淀的28%。我想,蔚来公司在卷价值这件事上,已经喊了2年多了。有什么样的种子,就开什么样的花。