昨晚,和一个国外的朋友聊中国科技,他透露了三个消息,让我感到很震撼! 准确来

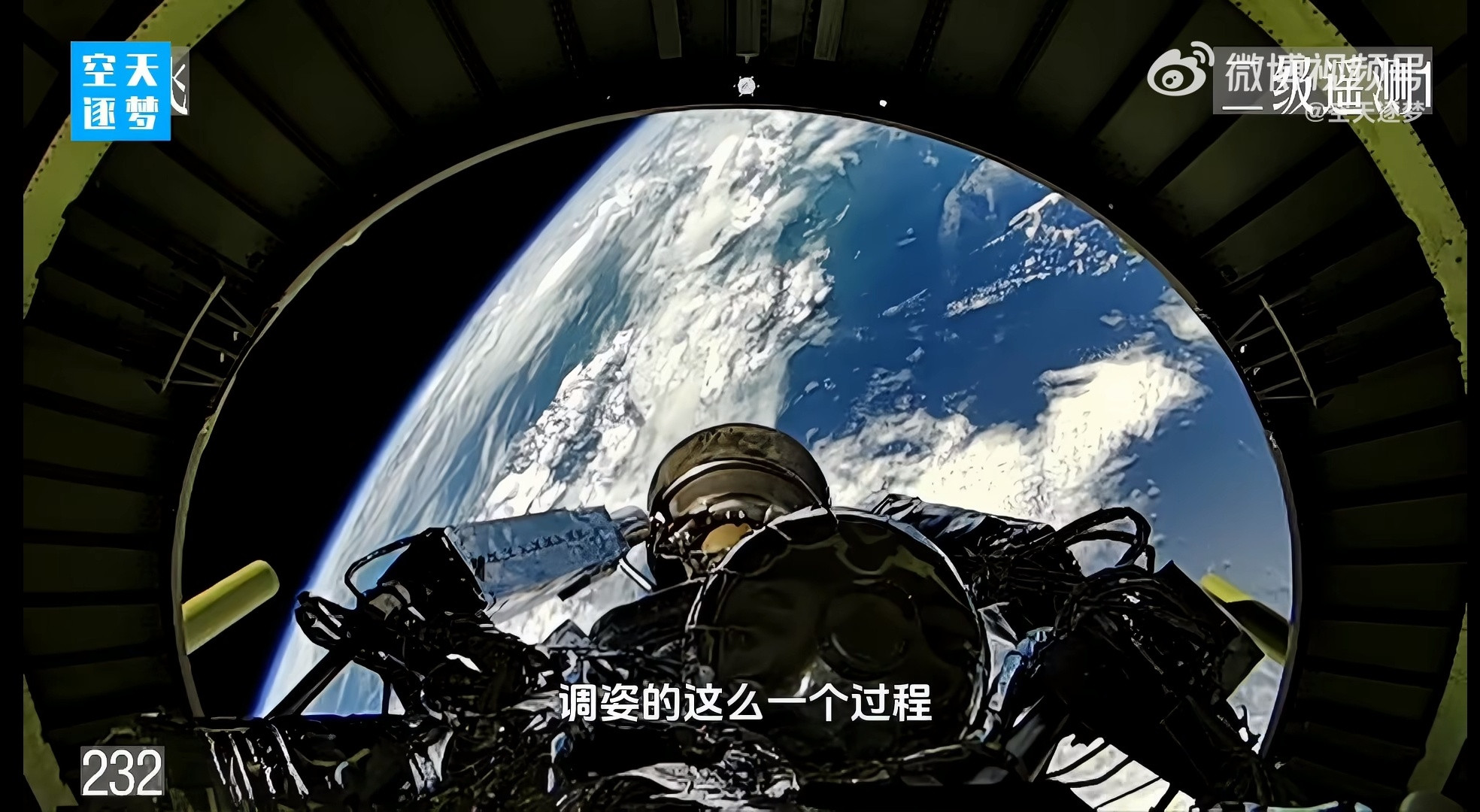

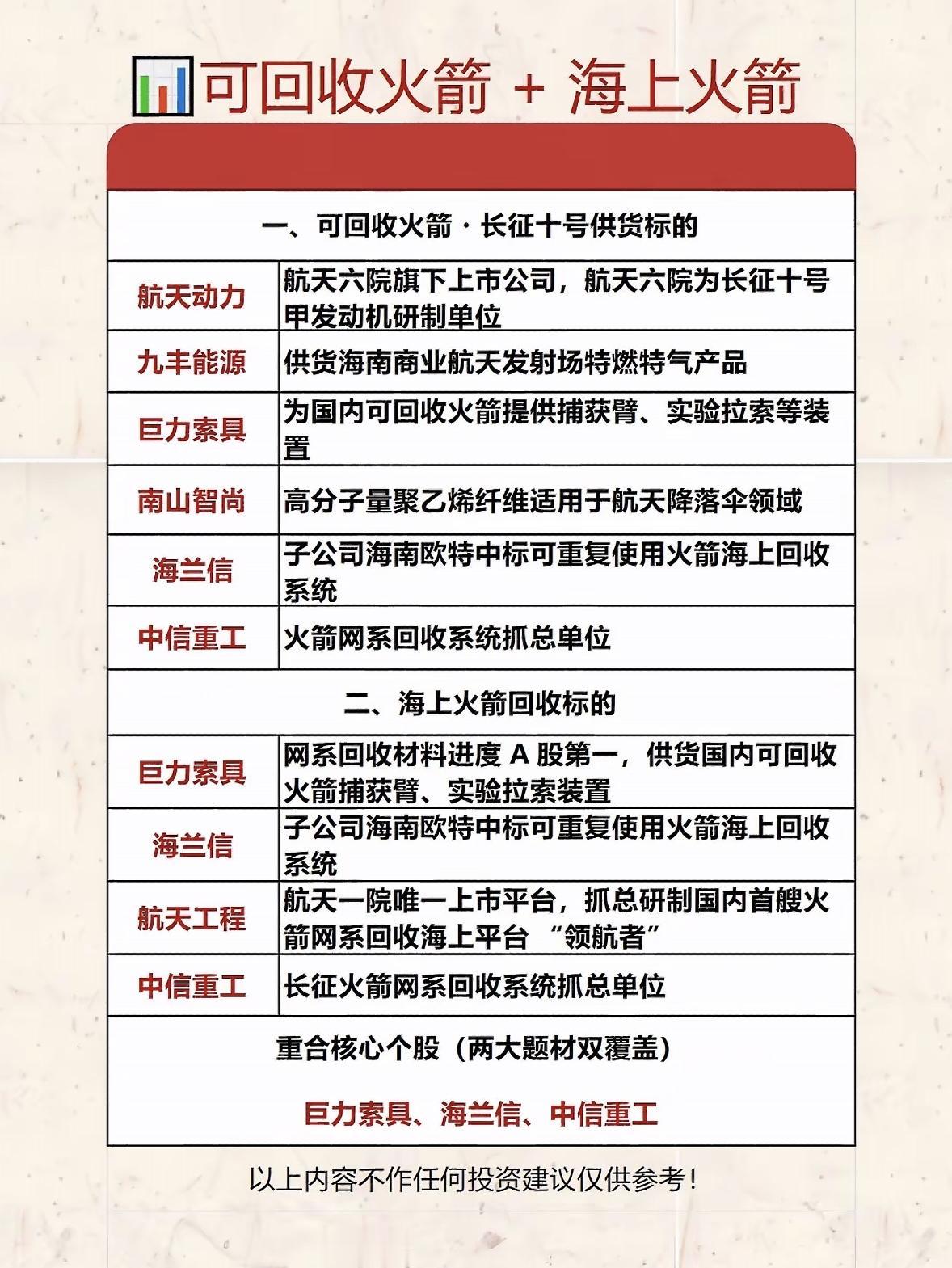

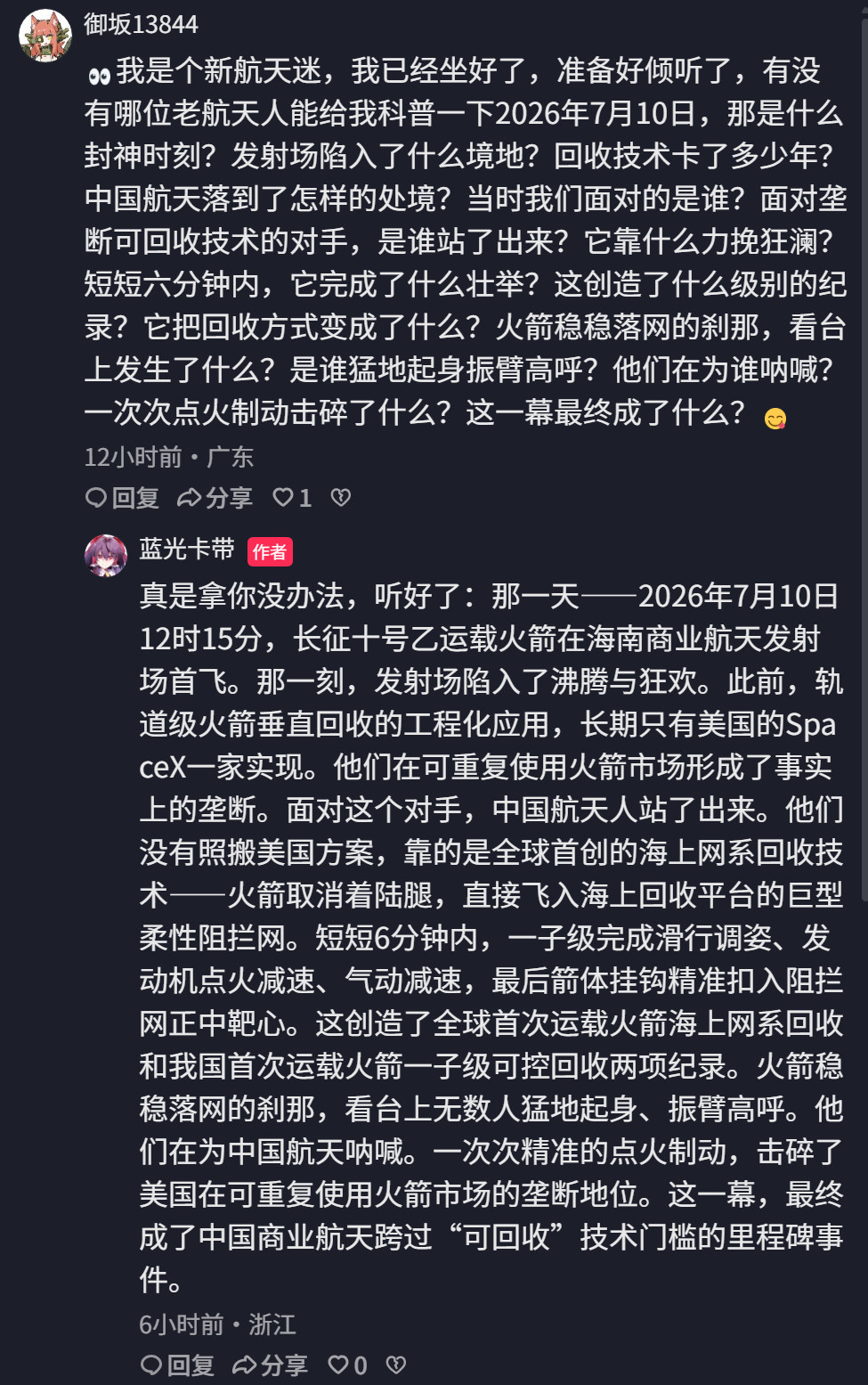

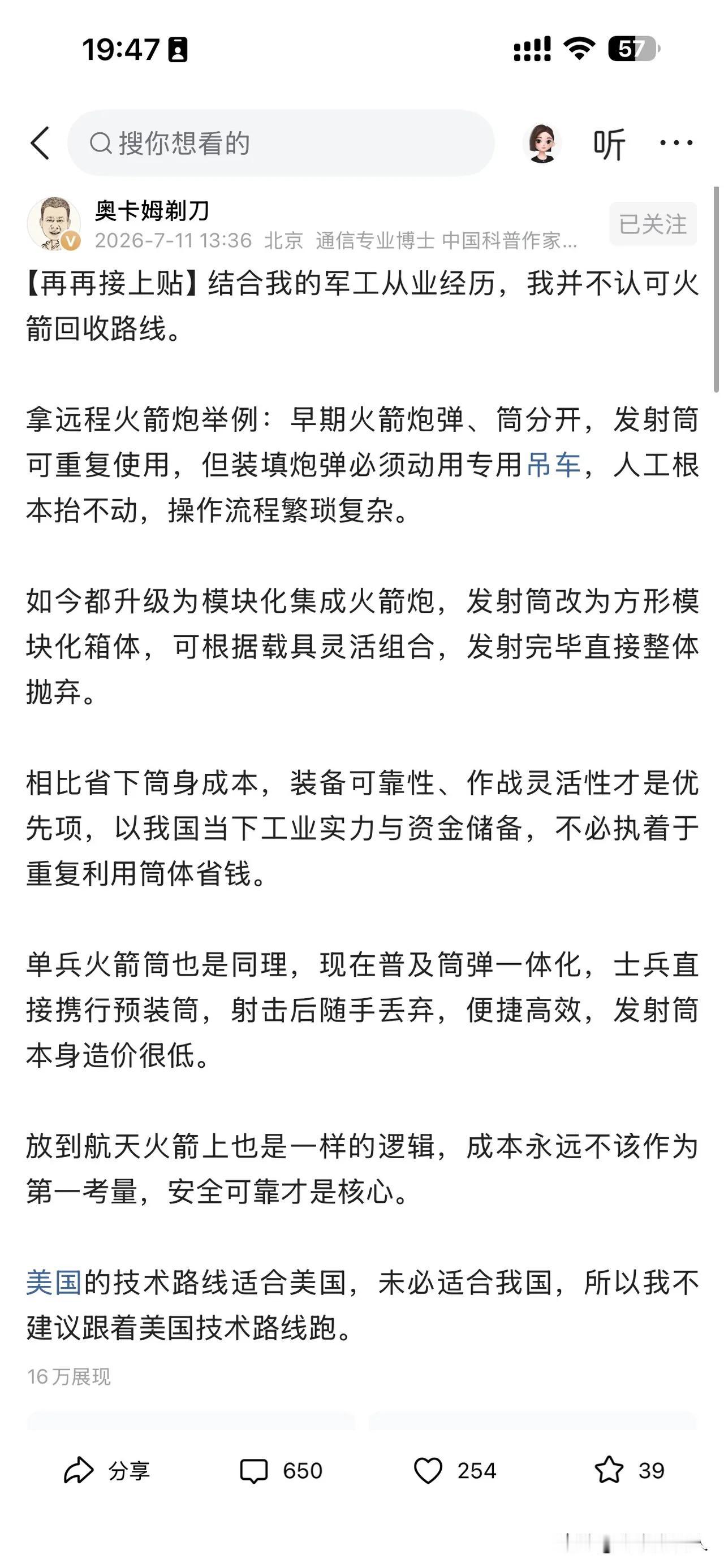

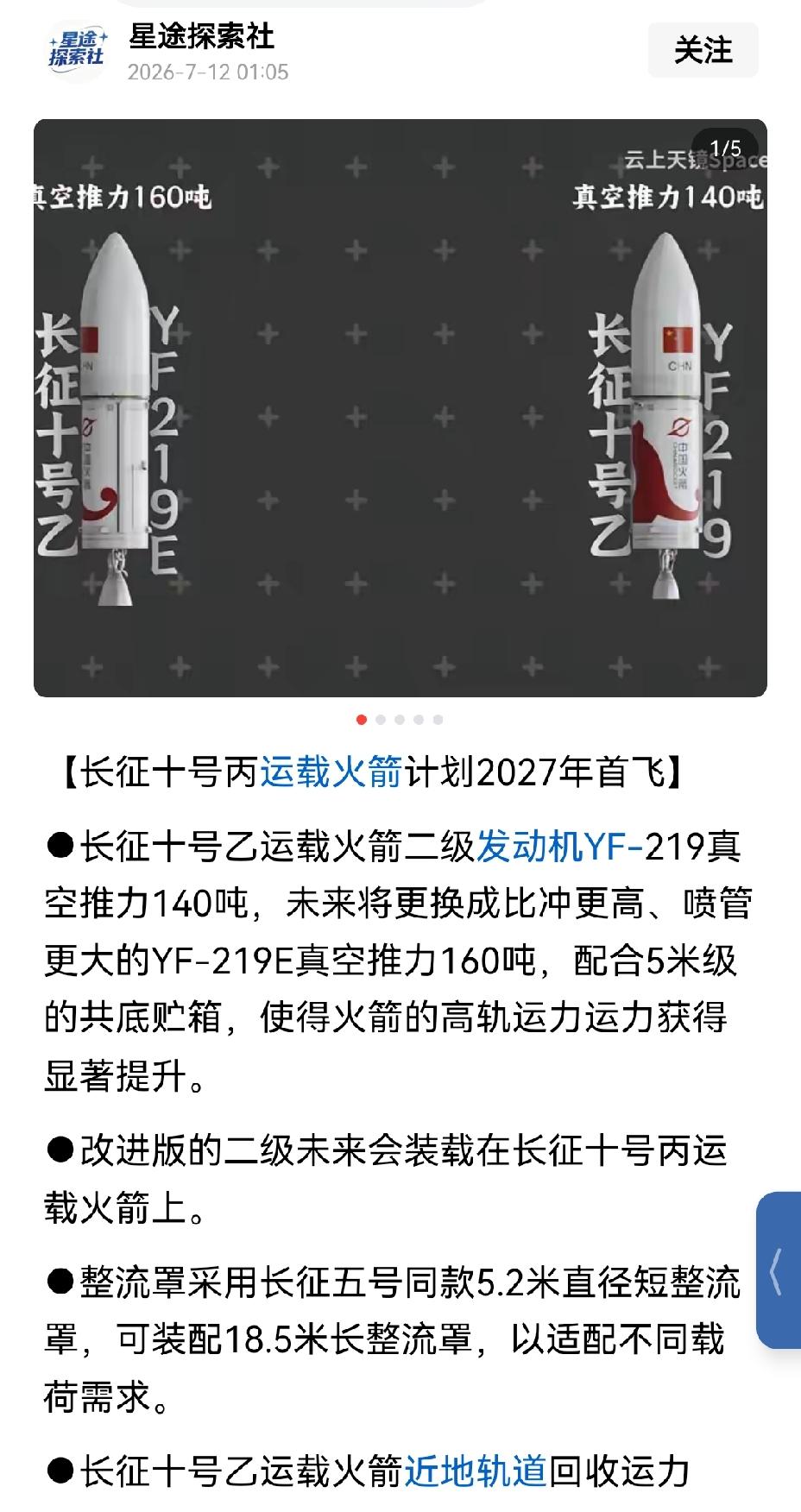

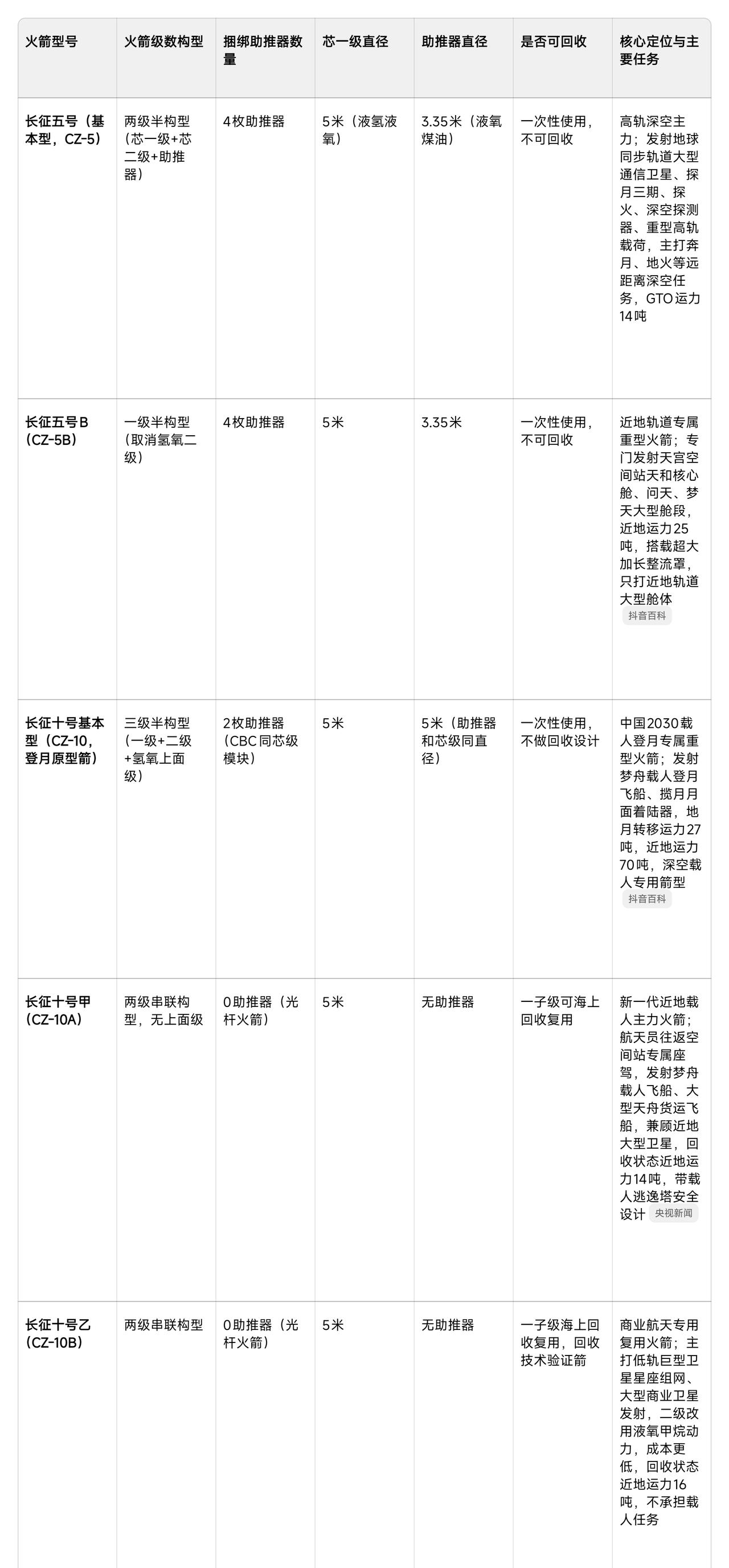

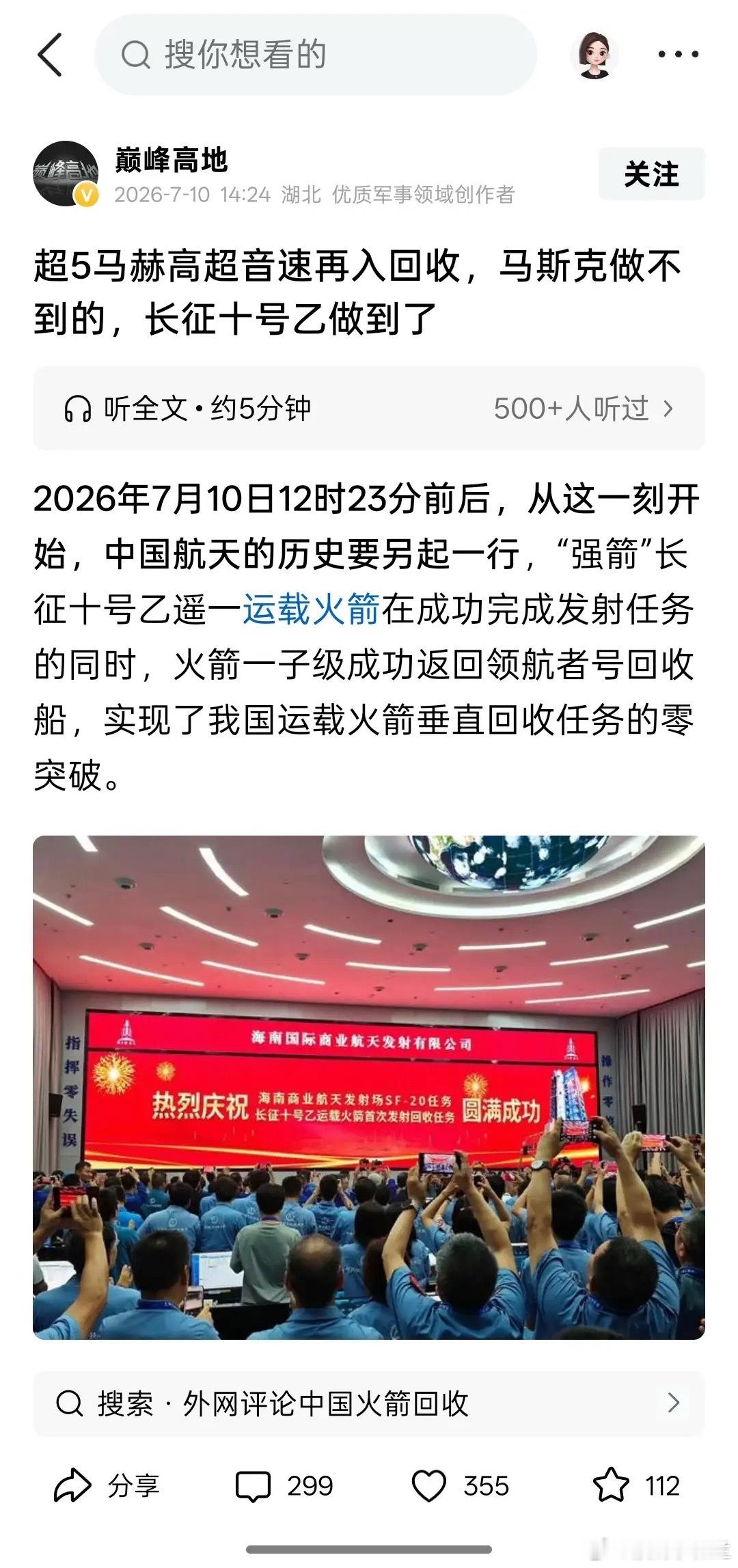

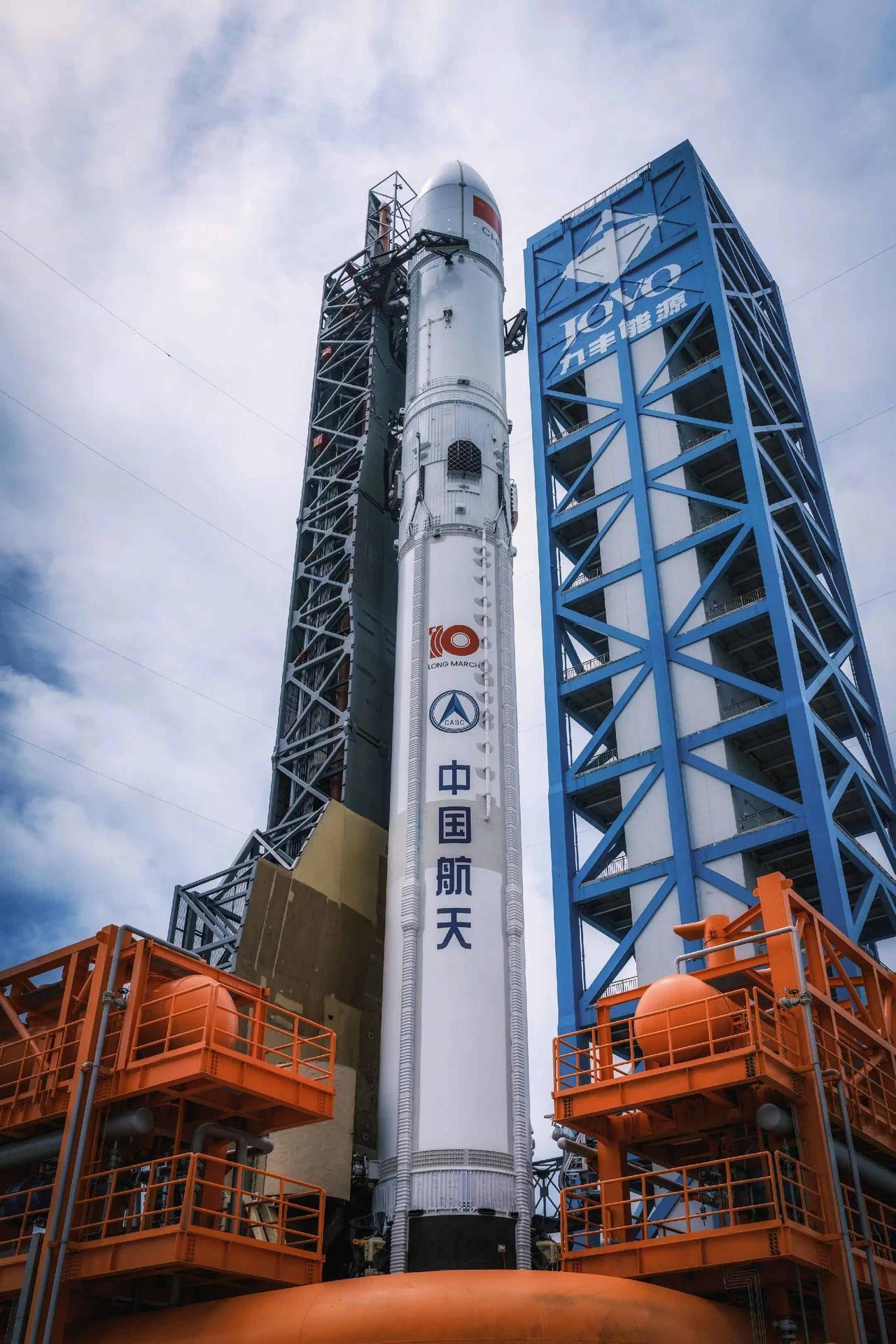

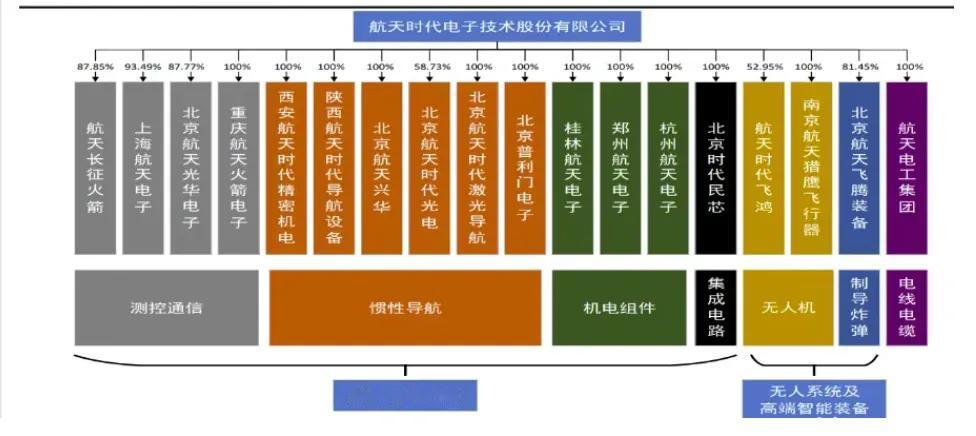

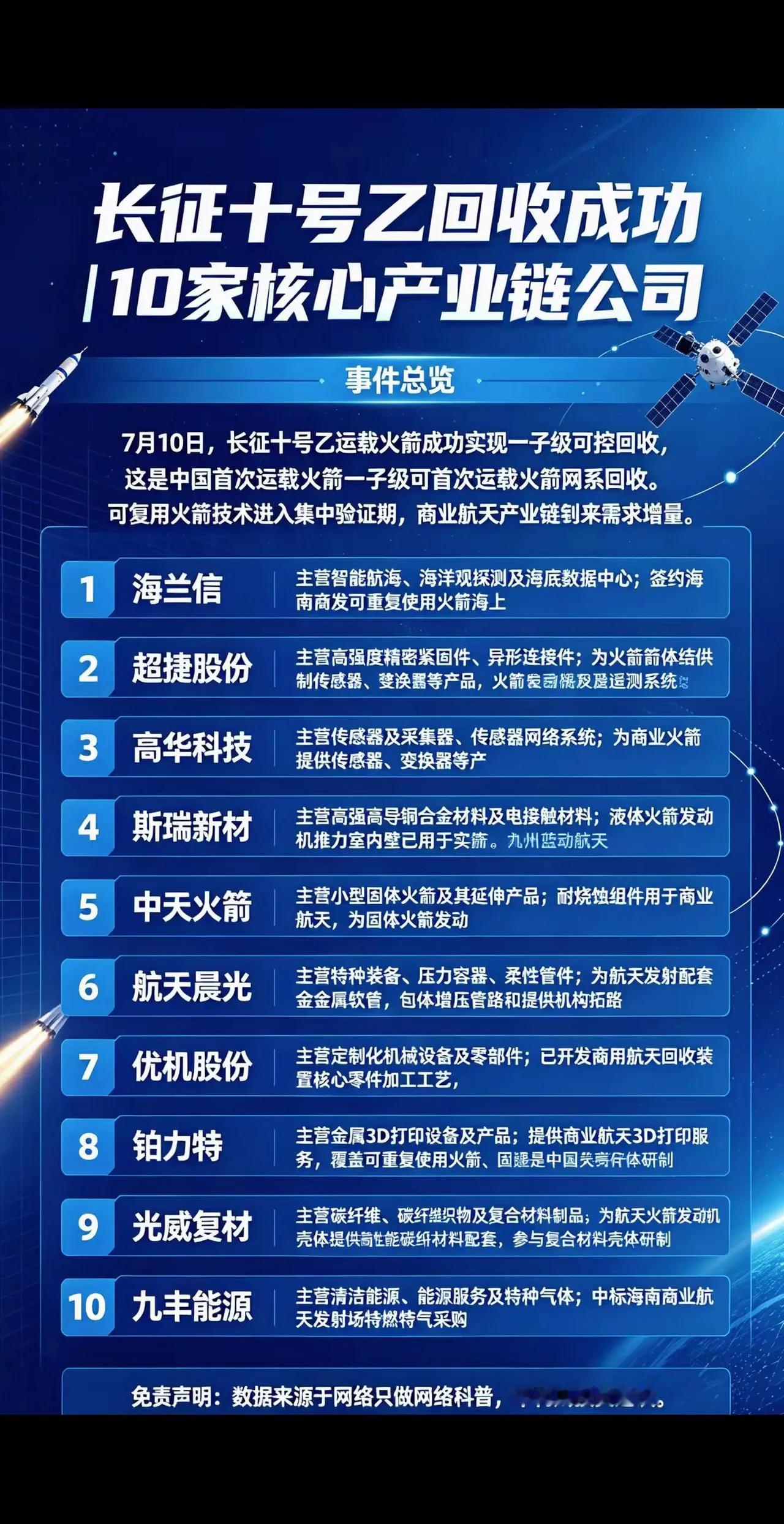

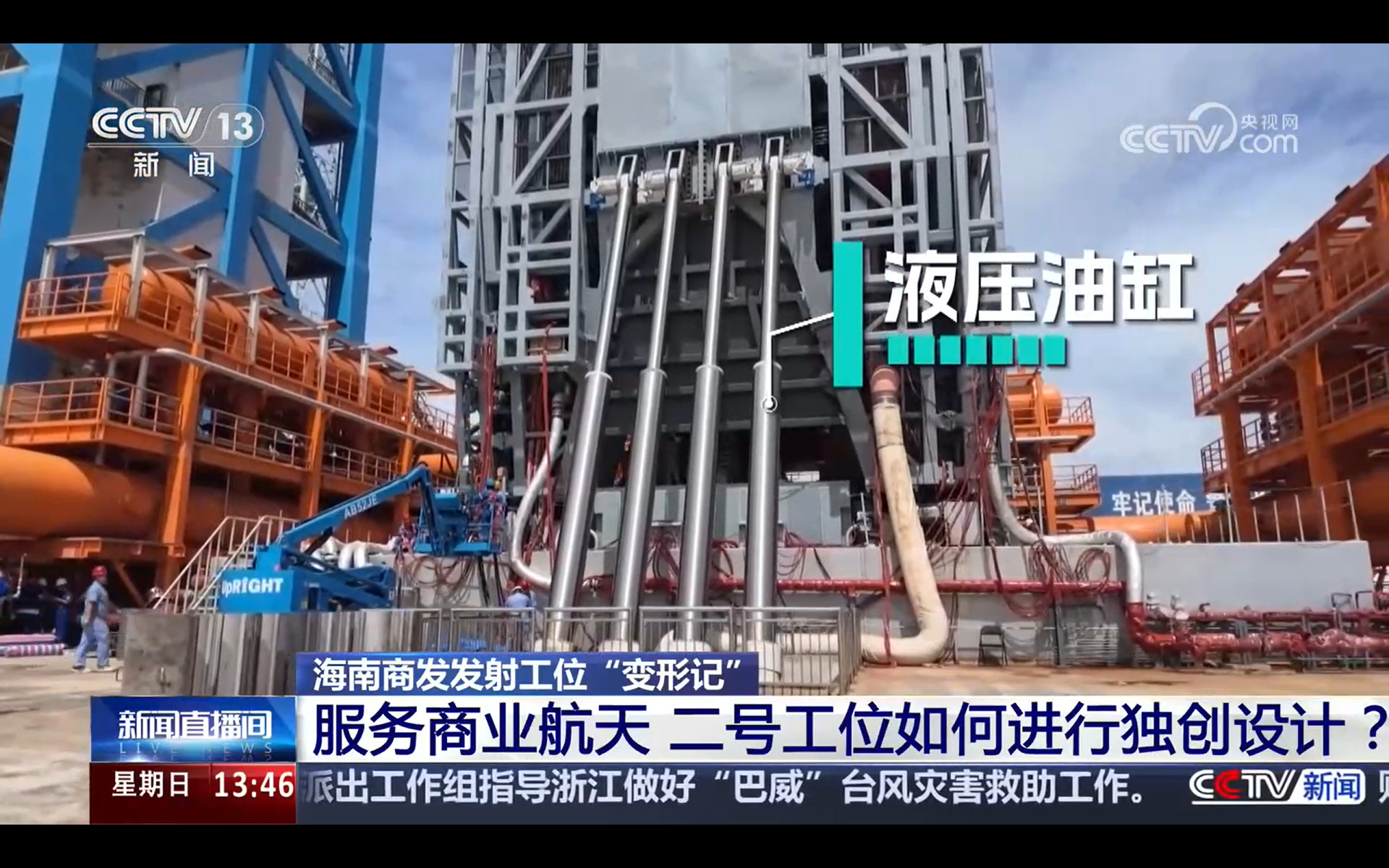

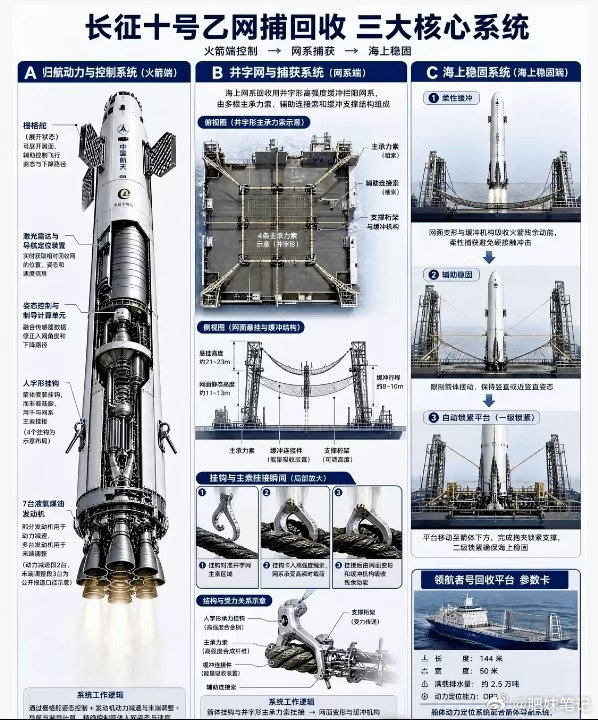

昨晚,和一个国外的朋友聊中国科技,他透露了三个消息,让我感到很震撼!准确来说,他讲的并不是什么内部消息,而是近期已经公开的科技进展。让我意外的是,很多国内网友还在争论中国科技到底强不强,海外科技行业关注的重点,却已经变成了中国这些技术什么时候大规模进入市场。他说的第一个消息,是中国人工智能的发展速度,已经不能只看聊天软件回答得聪不聪明了。2026年上半年,我国规模以上高技术制造业增加值增长13.3%,数字产品制造业增加值增长12.3%。国内人工智能模型的日均词元调用量,已经达到数百万亿级别。这个数据是什么意思?一个模型发布时回答几道题,只能说明它具备一定能力。每天出现如此庞大的调用量,则说明人工智能正在被企业、工厂、学校、医院和软件公司持续使用。调用量越大,对服务器、存储设备、网络和芯片的需求也越高。今年上半年,我国规模以上工业企业生产集成电路2798亿块,同比增长23.1%,平均每天超过15亿块。计算机整机制造行业利润增长689.3%,计算机外围设备制造行业利润增长305.8%。我认为,这才是中国人工智能真正值得关注的地方。它不只是推出几个模型参加排名,而是在带动芯片制造、服务器生产、数据中心和工业软件一起增长。当然,这不代表中国已经解决了所有问题。高端算力芯片、先进制造设备、基础软件和高质量数据,仍然需要继续投入。但从调用量和产业数据看,中国人工智能已经进入实际应用快速扩大的阶段,这一点不能再用几年前的眼光判断。第二个消息,是中国机器人产业正在从研发样机转向批量生产。2025年,我国人形机器人产量大约为2万台。2026年上半年,产量已经超过4万台,全年预计超过10万台。短短一年,产量可能增长到原来的5倍左右。今年1月至5月,我国机器人规模以上企业营业收入突破900亿元,同比增长26.9%。中国已经连续13年成为全球最大的工业机器人市场,自主品牌工业机器人在国内市场的占有率也突破了50%。国外朋友说,海外企业现在关注中国机器人,不只是因为某一台机器人会走路、跳舞或者完成几个动作,而是因为中国具备电机、减速器、传感器、电池、控制系统和整机制造等较完整的产业配套。我觉得,这个判断很现实。机器人真正进入工厂,企业考虑的不是表演效果,而是采购价格、故障率、工作时长、维修成本和交付能力。中国制造业规模大,应用场景多,零部件供应集中,这些条件有利于机器人持续测试和降低成本。不过,人形机器人距离全面替代人工还有很长距离。在复杂环境下的稳定性、连续工作能力、安全标准和实际收益,都需要长期验证。现在最值得重视的,不是机器人马上进入每个家庭,而是它们已经开始在汽车制造、仓储搬运、设备巡检和危险作业中扩大试用。第三个消息,则是中国商业航天开始同时推进火箭重复使用和太空计算。7月10日,长征十号乙运载火箭完成首次发射,并成功实施一子级可控回收。这也是我国首次成功实施运载火箭一子级可控回收,同时完成了海上网系捕获。这枚火箭起飞推力约890吨,起飞重量约760吨,在重复使用状态下,近地轨道运载能力达到16吨。按照后续安排,研制团队还计划继续验证火箭一级再次飞行。火箭重复使用的意义很直接,就是降低发射成本、缩短发射准备周期,提高卫星组网效率。低轨通信、遥感观测和太空数据服务需要大量卫星,火箭只能使用一次,长期成本就很难下降。7月24日,“辰光一号”技术试验卫星又被送入距离地面700多千米的轨道,开始验证太空数据中心相关技术。简单来说,就是尝试让一部分数据直接在轨处理,不必把所有原始数据全部传回地面后再计算。我认为,把这两件事放在一起看,意义更加清楚。火箭重复使用解决的是更低成本进入太空的问题,卫星计算解决的是数据怎样在太空处理的问题。两项技术继续成熟后,会直接影响卫星互联网、灾害监测、气象服务、海洋观测和全球通信。这三个消息让我震撼的地方,不是中国突然多了几项世界第一,而是中国科技的发展方式正在发生变化。人工智能开始形成大规模调用,机器人开始增加批量交付,商业航天开始验证重复使用和太空计算。这说明中国科技正在从单项成果展示,转向生产能力、应用规模和产业配套的综合发展。在我看来,我们既没有必要因为几个数据就认为所有技术都已经领先,也没有必要继续用“只能依靠低成本制造”来评价中国。真正的科技竞争,不只看实验室能不能做出来,还要看企业能不能生产、市场能不能使用、成本能不能下降、技术能不能持续升级。中国目前最明显的优势,就是拥有庞大的制造体系、工程技术人员和实际应用市场。只要这些优势继续与基础研究结合,中国科技未来带给外界的变化,恐怕不会只有这三个。

![谁说文科生不能赚大钱了?马斯克就成了世界首富。[滑稽笑]但最近几天,他的心情可](http://image.uczzd.cn/3638299481188324067.jpg?id=0)

![明的搞不过,那就来阴的[无奈吐舌]……你看图二,果然开始泼脏水了……这招虽然对](http://image.uczzd.cn/1534238039996450364.jpg?id=0)