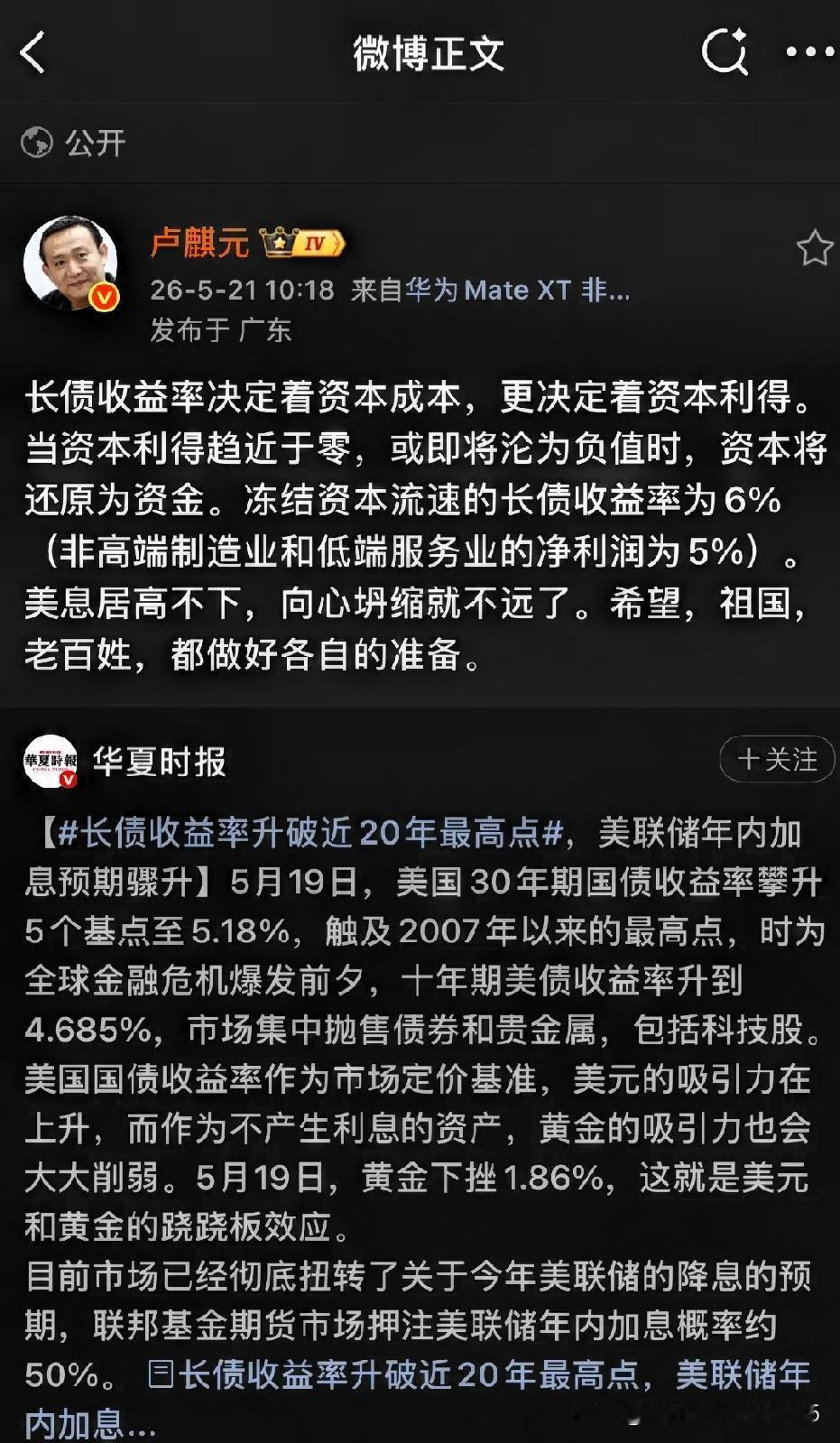

美联储现在巴不得中国能早点抛售美债?为啥他们一直不降息,因为他们很清楚,中国迟早

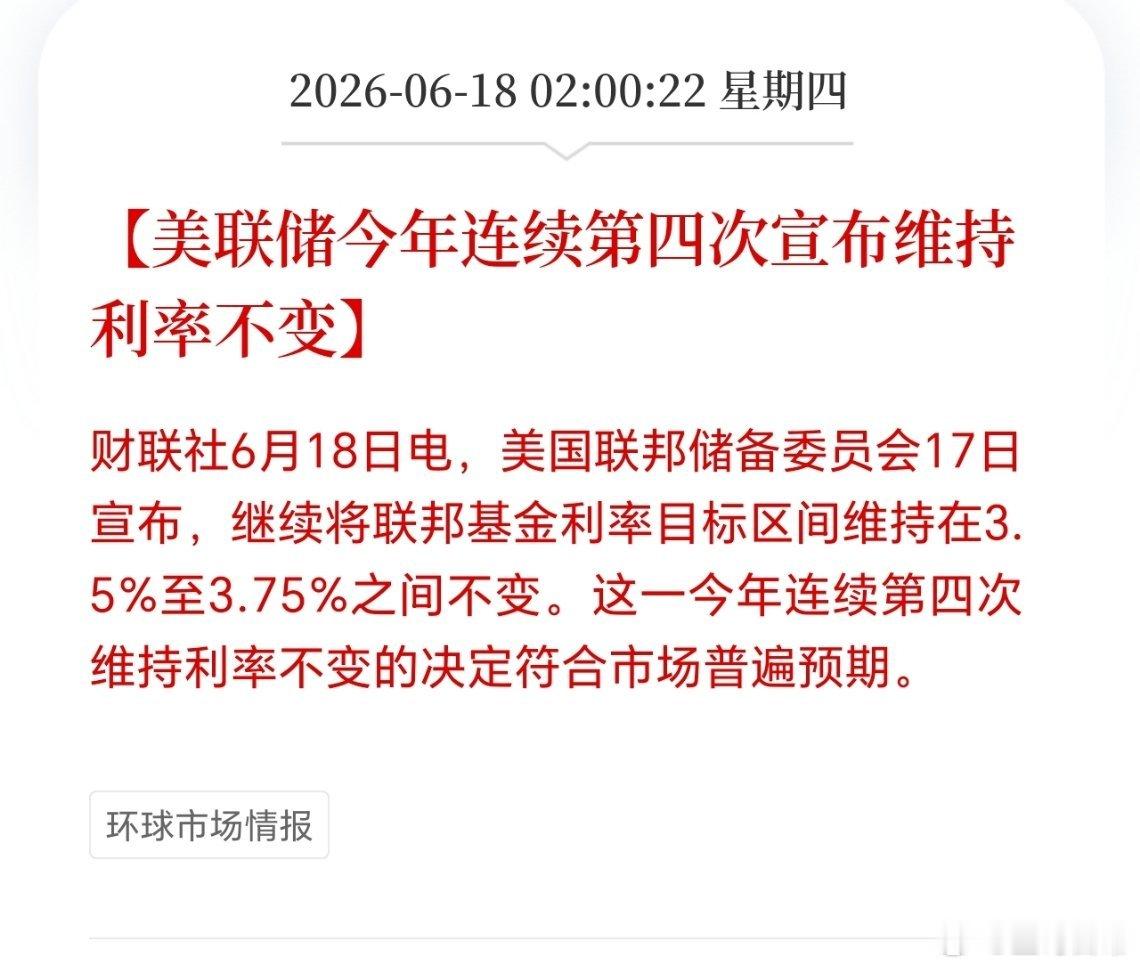

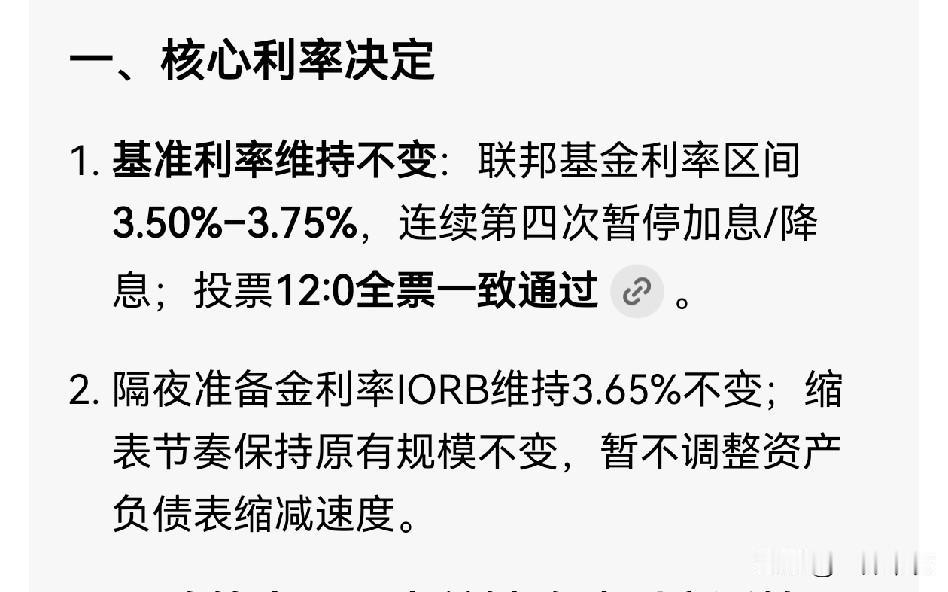

美联储现在巴不得中国能早点抛售美债?为啥他们一直不降息,因为他们很清楚,中国迟早会卖掉手里那7800亿美元的美债。市场上能接过这么大一笔美债的,恐怕只有美联储自己,所以他们一直在等这个机会。到了2026年7月,中国手里已经没有7800亿美元美债了。美国财政部7月14日公布的5月数据表明,中国大陆持有美债6593亿美元,4月是6511亿美元,单月反而增加了82亿美元。与2025年5月的7327亿美元相比,过去一年确实减少了734亿美元,但持仓并非每个月都在下降,更没有证据表明中国准备在某个时间突然清仓。美联储没有继续降息,与中国卖不卖美债也不是一回事,6月17日,美联储把联邦基金利率目标区间继续维持在3.5%至3.75%。公开声明提到,美国经济仍在扩张,就业市场没有明显恶化,可通胀依旧高于2%的长期目标,部分能源价格还受到供给冲击。美联储眼下顾虑的是物价压力重新抬头,并没有哪份官方文件提到,要等中国减持美债以后再调整利率。再看所谓“只有美联储接得住”这一点,也有些夸张。截至5月底,外国投资者合计持有9.3711万亿美元美债,中国大陆的持仓约占7%。中国依然是重要持有者,但早已不是能够单独左右整个市场的唯一买家。日本持有1.1431万亿美元,英国持有9486亿美元,此外还有全球基金、保险机构、商业银行以及美国本土养老金。只要收益率达到这些资金能够接受的水平,市场自然会有人进场。5月份,外国投资者净买入2628亿美元长期美国证券,其中私人投资者净买入2468亿美元。这个数字说明,国际资本并没有集体离开美国市场。中国卖出的部分美债,可能被其他国家、私人机构以及美国国内资金分散接走,并不需要美联储一次吞下几千亿美元。当然,这不代表美国可以毫无压力,美国财政部预计,2026年第三季度还要从私人市场净借款6710亿美元。债券发行越多,财政部就越需要稳定买家。倘若中国在短期内集中出售,美债价格可能下跌,收益率随之上升,美国政府以后借钱就要付出更多利息。站在华盛顿的角度,这显然不是什么值得提前庆祝的机会。美联储确实能够买入国债,但通常要有明确的货币政策或市场稳定理由。真到了美联储被迫大规模托市的时候,往往意味着市场流动性已经出了问题。把这种局面称作“等来的好机会”,多少有些本末倒置。中国为何还在逐步降低美债配置?原因并不神秘,核心就是不能把过多储备压在同一种资产上。截至2026年6月末,我国外汇储备规模为3.4163万亿美元,仍处于较高水平。美债持仓减少,外汇储备并未跟着大幅缩水,这更接近资产结构调整,而不是缺钱之后被迫变卖。美债交易方便、市场容量大,可它同样存在利率、汇率以及政策风险,适度增加黄金和其他资产配置,本身就是储备管理的一部分。我们的判断是,这场变化不该被写成“美联储设局,中国准备掀桌”。中国不会轻易一次卖光,因为抛得太急,也会压低剩余持仓的价格;美国更不希望主要债权人集中撤离,因为它每天都需要庞大的融资市场继续运转。中国正在降低对单一美元资产的依赖,美国则需要证明自己的债务仍然安全、财政信用仍值得信任。未来谁更从容,不在于谁突然卖出一笔债券,而在于谁能管住风险,稳住市场,并且让手里的选择越来越多。所以,美联储是不是巴不得中国早点抛售美债?目前没有证据支持。它可能在市场剧烈波动时买债,却不是唯一接盘者;它暂停降息,主要也是因为通胀仍未完全回到目标。