标签: 网贷平台

网贷平台终于死绝了。全网都在狂欢,仿佛明天一早醒来,所有人的债务都能一笔勾销。醒

网贷平台终于死绝了。全网都在狂欢,仿佛明天一早醒来,所有人的债务都能一笔勾销。醒醒吧!平台是塌了,可你欠的钱,一分都少不了。最惨的是什么你知道吗?是那些常年靠“拆东墙补西墙”活着的人,突然发现,东墙没砖了。新口子全军覆没,旧账单如期而至。这才是真正的死局。我看到很多人在骂网贷害人,尤其是那些变着法子坑涉世未深的学生娃的黑平台,确实该抓起来重罚!国家这次果断出手,简直是刮骨疗毒,大快人心!绝对是给社会的未来拔了一根大毒刺。但剥开这层情绪,咱们说句扎心的大实话——如果正规银行能痛痛快快给你批贷款,谁脑子进水了愿意去挨网贷的高息刀子?还不都是因为走投无路?还不都是因为一文钱真能逼死英雄汉?在你生病急需钱救命、房租交不上要被连夜赶走的至暗时刻,往往就是这个“吸血鬼”二话不说给你转了救命的三五千块。一边骂它吸血,一边靠它续命。这就是普通人生活里最无奈、最真实的黑色幽默。现在好了,毒瘤彻底切了,大快人心。但对于那些已经被债务裹挟的人来说,眼下的阵痛才最要命。幻想破灭了,捷径断绝了。没别的办法,咬碎了牙,找个正经事干,一点点把窟窿填上吧。说到底,这世上本来就没有什么救世主,真正能把你从泥潭里拽出来的,只有你自己。网友纷纷留言:说一个亲身经历,我的熟食店需要扩张,去本地银行办贷款,结果当然是综合评分不足,没办法,只好硬着头皮办了两个网贷,最后一查,放款的机构有三家银行,其中就有我去的那家银行。网贷本质上就是高利贷,并不是在帮人,而是把走投无路的人,拉进了高负债的万丈深渊,必须铲除祸国殃民的黑手。不止网贷,还有各种金融公司。你正常去银行走贷款根本贷不到,但是,如果找一家金融公司。给他她几个点的利润,他们各种什么操作不知道反正让你拿着个人证件怎么操作你照做就行,各种程序下来几天就放款了。这些金融公司没和银行合作谁信?恶心的操作。两边专门吸各种贷款人的血。

印度人竟然把中国的网贷当成了神给的零花钱,6年撸垮了几百家中资平台,你敢信吗?在

印度人竟然把中国的网贷当成了神给的零花钱,6年撸垮了几百家中资平台,你敢信吗?在国内人人喊打被重拳整治的黑网贷,本来想跑到印度去收割一波韭菜,结果反倒被印度人给狠狠的上了一课,直接干到他们怀疑人生,到底谁才是那个被割的韭菜?难道印度人就不怕征信黑名单,不怕电话催收,不怕通讯录被曝光吗?人家还真就不怕,前几年国内对违规网贷那是一顿铁拳暴击,这帮玩高利贷的一看国内没得混了,咋整?眼光一转,隔壁印度14亿人口,金融落后,征信空白,九成的普通人连正规银行的门朝哪开都不知道,这不就是传说中的韭菜天堂吗?于是从2019年开始,上百家中资网贷平台疯狂的冲进印度,带着国内成熟的大数据风控急速放贷系统,什么3分钟到账,一键借款,恨不得把快来跟我借钱写在恒河水面上了。他们心想,我都降为打击了收割你们这些金融小白还不是手拿把掐的。可惜理想很丰满,现实很骨感,甚至可以说是打的他们鼻青脸肿。为什么?因为中印两国的底层逻辑完全不在一个频道上。咱们国内的网贷之所以能够横行霸道,靠的是两把刀,征信威慑和通讯录催款,你敢不还钱?好,征信一黑,房贷车贷全完,再不给催收电话直接打给你七大姑八大姨,丢人丢到家门口,你不还你爸妈都抬不起头。可是这一套在印度完全失灵了,人家不买房不买车,本来就不用贷款,更别提什么就业出行了,根本不用征信。在他们眼里,手机上突然多出来的那笔钱,根本就不是贷款,那是神赐给他们的零花钱,是天上掉下来的馅饼,你让他还钱,他一脸懵神,给我的东西我凭什么还呢?第二,催收难于上青天。印度有20多种官方语言,几千种方言,你一个国内催收员,操着半生不熟的英语或者印度语打过去,对面直接给你来一句鸟语,你说你的,他说他的,全程鸡同鸭讲,最后互相问候全家挂电话完事了。第三,你想报通讯录,不好意思,人家印度人社交面子观念淡得很,你打电话给他亲戚,亲戚非但不觉得丢人,反而呼朋唤友,兄弟们快上,这个平台能借到钱,全村组团来薅羊毛,就差没把你这个平台薅成葛优了。更绝得是,印度的司法效率那叫一个高效,欠款纠纷从立案到开庭,三五年起步,打官司的成本比欠款本金都高,你平台想告,慢慢等着吧。印度底层人民在摸清了你所有套路之后,彻底放飞自我了,一个人同时在四五十个平台注册借款,那都是基本操作。最神的是人家还学会反杀了,一边借你钱不还,一边把你的超高的利息,暴力催收的证据收集的妥妥的,你刚想施压,他反手就向监管部门投诉,控诉外资搞高利贷吸血印度,阿三一下子从借债人变成受害者了,把平台拿捏的死死的,你是来赚钱的,结果人家把你当成提款机,还顺手把你举报了,你说你上哪说理去?短短几年,这些中资平台的坏账率高到爆表,中小平台坏账率普遍突破了40%,有的甚至占到80%,有平台放出了几十亿卢比,最后连本金都没收回来一半,前期赚的那点利息连后期的坏账窟窿都填不上,原本是想收割韭菜,结果自己成了被连根拔起的那根葱。到最后印度监管也看不下去了,直接出台新规,限制利率,严禁暴力催收,还一次性的封禁了94款中资背景的网贷软件,切断了支付通道,彻底断流。就印度人这事干的吧,咱也不好多夸,但是看看那些曾经在国内坑害了无数普通人的黑心平台,被印度阿三们治的服服帖帖,只能说是天道好轮回,苍天饶过谁。

如果网贷平台继续胡作非为,迟早会引发巨大意想不到的事。资本逐利本性和高利息

如果网贷平台继续胡作非为,迟早会引发巨大意想不到的事。资本逐利本性和高利息的诱惑决定了网贷平台的利益相关体敢冒任何风险。现在做实体的利润远不如搞网贷来的快,来的稳。所以强监管严监管必须落到实处,尤其高利率问题也必须快速得到解决。

如果网贷利率在10%左右,没有暴力催收,民众大概率会感谢政府和网贷平台,但

如果网贷利率在10%左右,没有暴力催收,民众大概率会感谢政府和网贷平台,但实际情况很糟糕。网贷逾期了,平台喜欢软暴力催收,不喜欢法催,因为软暴力催收来得快,成本低。在一个法治社会,高利贷和暴力催收注定长不了,会人人喊打。

网贷平台最怕底层人觉醒,彻底认识到网贷的套路和危害。如果大家都不借或者逾期后还不

网贷平台最怕底层人觉醒,彻底认识到网贷的套路和危害。如果大家都不借或者逾期后还不上,平台就会破产。如果大家不在乎征信,也不在乎面子,催收公司也无计可施(现在催收人员只会恐吓你,在目前的打击力度下,他们有所顾忌,怕触及法律底线)。

近些年来,我们相信大家肯定接到过银行或网贷平台的催收电话,而这些催收电话有的非常

近些年来,我们相信大家肯定接到过银行或网贷平台的催收电话,而这些催收电话有的非常有礼貌,但有的却十分恶劣,但当接到十分恶劣的催收电话之后,向涉事银行或网贷平台客服核实的时候,得到的回复往往是,他们自圆其说他们委外的催收机构是合法的催收机关,一切以公示的名单为准,但却始终无法解释这些恶意催收人员是为何获取到受害者在他们平台上的用户个人隐私这个问题。其实,一直以来我们都发现,不管是银行还是网贷平台,其实都有着“挂羊头卖狗肉”的思维,他们委外的催收分为两部分,一部分就是大家所看到的公示的催收合作机构名单,名单内的催收公司或律所在催收过程中几乎不会出现太大的违法催收行为,但这些催收合作机构的催收行为很明显与受害者实际接到的电话或收到的短信存在着严重不符的情况,这就涉及到了我们说的第二部分了,其实第二部分就是由合作的催收机构实现再委外第四方催收机构,这些催收机构是不用银行或网贷平台公示的,所以也不在催收合作机构名单之内,但他们的催收行为与在名单内的催收机构有着“天差地别”。因为这些第四方被催收公司委外的催收机构大部分都是一些非法讨债组织,这其中还涉及到了由催收公司作为背景板的民办非企业性质的调解中心,他们无法从银行或网贷平台获取到催收资源,但能付费从其委外的催收公司获取催收资源,既然是花钱买的这些债务信息,他们在催收过程中为了回款当天无所不用其极了。大家或许会问了,这些非法催收人员在催收的时候是没有提供私人银行卡号的,这从侧边可以说明这些非法催收人员在为银行或网贷平台催收,但不知道大家想过没有,若这些银行或网贷平台还款的端口变了呢?若这些非法催收机构拥有网贷平台或银行子平台后台权限呢?是否可以实现APP还款自动还到他们的银行卡上呢?或许有人觉得还款的对公账户公司名称没有变,但若这些所谓的对公账户的权限在这些催收人员的手上呢?大家对于这件事怎么看呢?

国家监管部门应该立即督促网贷平台:1、把多吃的东西吐出来,还给借款人,减轻底

国家监管部门应该立即督促网贷平台:1、把多吃的东西吐出来,还给借款人,减轻底层人的负担;2、立刻禁止网贷平台新的放贷行为,停止坑害新人;3、制定协商切实可行的还款方案,协助债务人上岸;4、从严打击各类违规违法的催收行为。不要再让网贷的危害继续扩大!

全国用网贷的人到底有多少?一个洋钱罐网贷平台:注册用户1.2亿人,这还只是一家平

全国用网贷的人到底有多少?一个洋钱罐网贷平台:注册用户1.2亿人,这还只是一家平台,全国那么多网贷平台要涉及多少人?真不敢想象!我们以洋钱罐为例,该平台宣称基于大数据和人工智能提供信贷服务,累计注册用户近1.2亿,交易金额超5000亿元。洋钱罐由北京瓴岳信息技术有限公司运营,成立于2015年,注册资本10亿元,法定代表人为周亚辉。洋钱罐存在高利率、合同不透明、暴力催收等严重问题,已被大量用户投诉。根据公开信息,洋钱罐平台被指通过收取担保费、服务费、债务管理费等名目,将实际年化利率推高至36%-37%,远超国家规定的24%司法保护上限。多位用户反映,合同表面利率较低,但实际还款金额远超预期,属于变相高利贷。此外,平台被曝存在以下问题:合同不透明:用户无法在APP内查看完整借款合同及还款明细,客服以“系统升级”为由推诿。暴力催收:频繁骚扰用户及紧急联系人,甚至恐吓、威胁爆通讯录。提前结清仍收费:即使提前还款,仍需支付高额服务费或违约金。信息泄露风险:有用户投诉其个人信息被单方面提供给第三方调解机构。

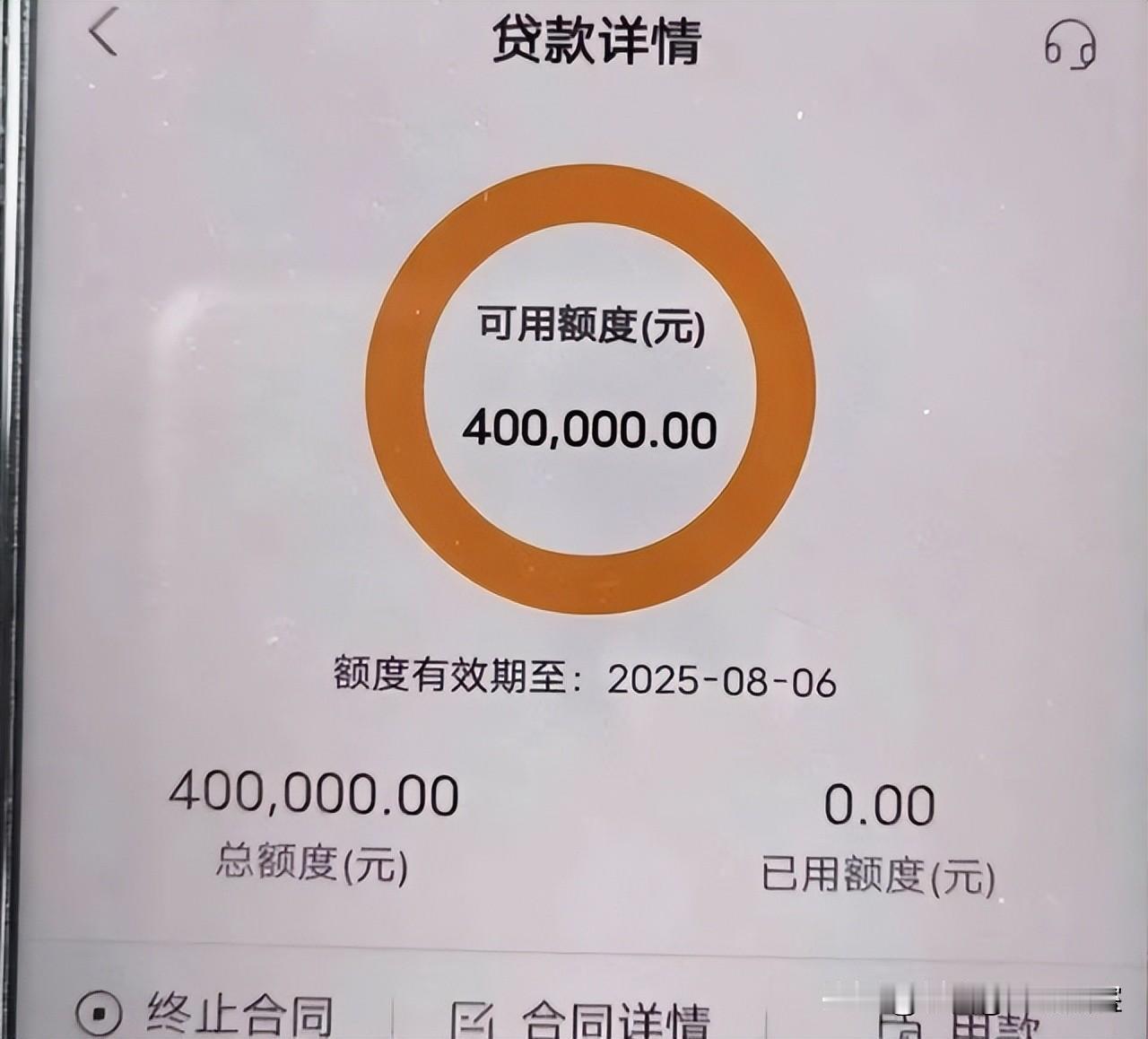

最近不少网友发现,自己在网贷平台上的额度突然被降低了:明明刚还进去1万元,原本以

最近不少网友发现,自己在网贷平台上的额度突然被降低了:明明刚还进去1万元,原本以为还能再借出来周转,结果只剩5000元可借。很多人第一反应是“系统出bug了”,觉得自己从没逾期,额度不该被砍。其实,这大多不是故障,而是平台进行了“额度调整”。说白了,借贷平台都有一套风控算法,会根据个人信用、还款记录、账户活跃度、负债水平以及资金使用情况等多维度,动态评估用户风险。比如你虽然月收入有8000元,但各平台每月还款总额已经达到1万元,明显超过收入,平台自然会认为你的还款压力偏高。再比如你在多个平台之间拆东墙补西墙、以贷养贷,这种行为也会被系统识别为高风险信号,从而下调额度,给你“降杠杆”。从某种意义上说,这种调整也是一种风险控制和保护机制,避免用户债务越滚越大。因为平台不仅放款前会查征信,放款后同样会定期重新评估用户的信用和负债变化。征信就像个人的“经济身份证”,决定了平台是否愿意继续给你更高的信任和额度。拿大家熟悉的借呗来说,背后是持牌的重庆蚂蚁消费金融有限公司,并与银行等机构合作,风控相对严格。想保住额度,核心就几点:第一,绝不能逾期,而且不仅是借呗,信用卡和其他贷款也都要按时足额还;第二,资金用途要合规,借款应主要用于日常消费,不能用于炒股等高风险用途;第三,不要以贷养贷,避免形成债务循环;第四,保持账户适度活跃,让平台能持续了解你的消费和还款能力。总之,无论借呗还是其他正规平台,额度都不是固定不变的,而是会随着个人信用状况动态调整。想保住甚至提升额度,关键不是“多借”,而是守信用、控负债、合规使用。信用管得好,额度自然更稳。

说实话,对于现在用私人号码打电话自称自己是网贷平台的工作人员或第三方委外催收催款

说实话,对于现在用私人号码打电话自称自己是网贷平台的工作人员或第三方委外催收催款这件事有时候我都感觉有点可笑,因为他们打电话催款最起码也得先证明接到电话的人欠款吧!证明不了自己的催收身份最起码也得提供网贷平台委托他们协议或合同吧!这样最起码我能证明谁委托他们的,而现在的情况是,他们光用私人号码打电话催款却什么都提供不了,这算什么催债啊?最可笑的是,他们不仅证明不了自己的身份,就连网贷平台都不承认委托他们催款,甚至还说没有委托他们,还说他们是骗子,这下就可笑了,他们是骗子的事实是网贷平台说的,他们违法事实只能自己承担了,这就是现在催收市场的真实情况,你说可笑不可笑呢?