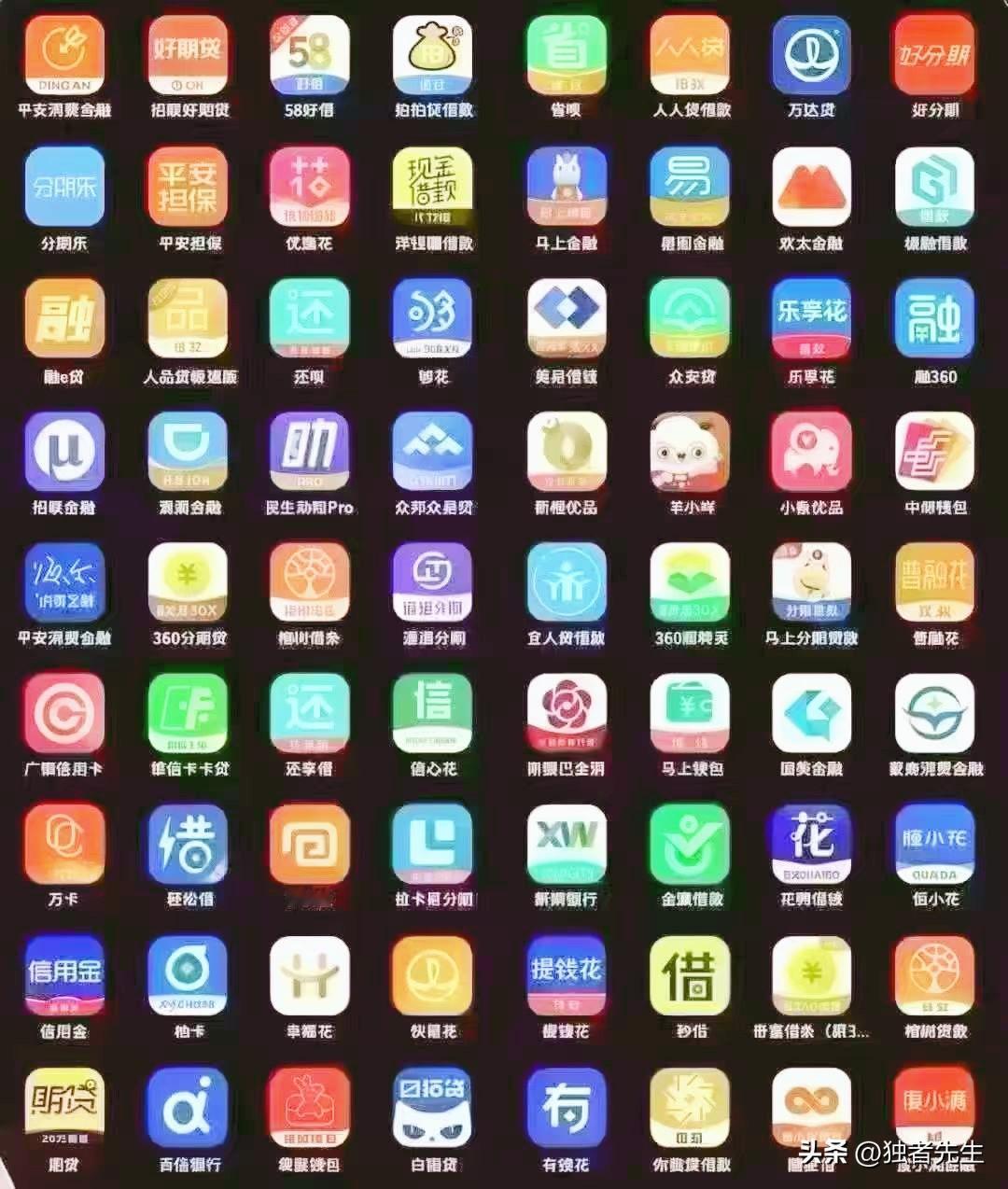

标签: 网贷

我实在没办法理解,为啥有人去借网贷。。还以贷养贷。。。支付宝天天叫我用花呗我就不

我实在没办法理解,为啥有人去借网贷。。还以贷养贷。。。支付宝天天叫我用花呗我就不开。。我很想知道他们那么大的物欲需求吗身边有朋友被爆通讯录电话了

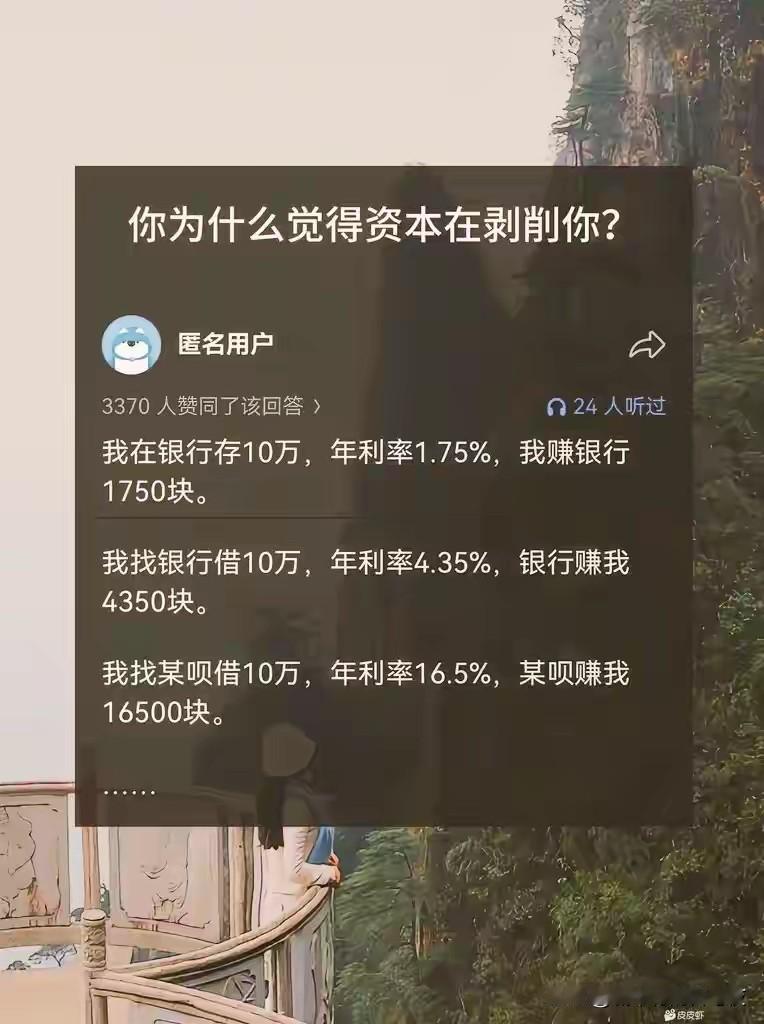

没什么对不起的,它投你,你投科技,为什么科技没和你说对不起。而且网贷也是金融

没什么对不起的,它投你,你投科技,为什么科技没和你说对不起。而且网贷也是金融科技公司,他们也有责任。

![房贷车贷还有小孩,三个buff叠满,再加个网贷,,还活着已经很好了[跪了]](http://image.uczzd.cn/14416852125168798044.jpg?id=0)

![[惊恐]成年人的崩溃……信用卡1张变2张,2张变4张4张不够,借网贷来凑……如此](http://image.uczzd.cn/15020456881193115824.jpg?id=0)

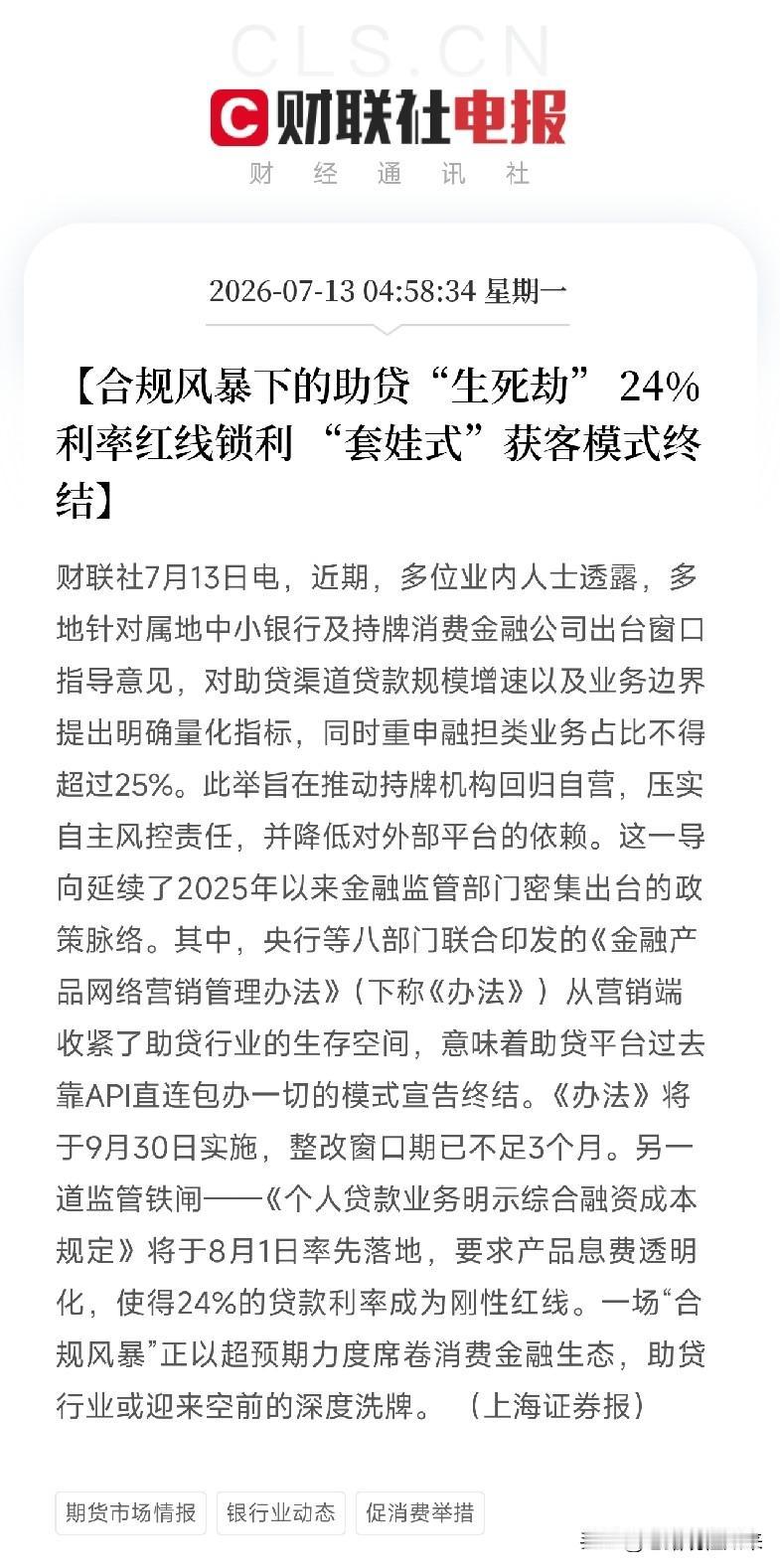

网贷平台终于死绝了。全网都在狂欢,仿佛明天一早醒来,所有人的债务都能一笔勾销。醒

网贷平台终于死绝了。全网都在狂欢,仿佛明天一早醒来,所有人的债务都能一笔勾销。醒醒吧!平台是塌了,可你欠的钱,一分都少不了。最惨的是什么你知道吗?是那些常年靠“拆东墙补西墙”活着的人,突然发现,东墙没砖了。新口子全军覆没,旧账单如期而至。这才是真正的死局。我看到很多人在骂网贷害人,尤其是那些变着法子坑涉世未深的学生娃的黑平台,确实该抓起来重罚!国家这次果断出手,简直是刮骨疗毒,大快人心!绝对是给社会的未来拔了一根大毒刺。但剥开这层情绪,咱们说句扎心的大实话——如果正规银行能痛痛快快给你批贷款,谁脑子进水了愿意去挨网贷的高息刀子?还不都是因为走投无路?还不都是因为一文钱真能逼死英雄汉?在你生病急需钱救命、房租交不上要被连夜赶走的至暗时刻,往往就是这个“吸血鬼”二话不说给你转了救命的三五千块。一边骂它吸血,一边靠它续命。这就是普通人生活里最无奈、最真实的黑色幽默。现在好了,毒瘤彻底切了,大快人心。但对于那些已经被债务裹挟的人来说,眼下的阵痛才最要命。幻想破灭了,捷径断绝了。没别的办法,咬碎了牙,找个正经事干,一点点把窟窿填上吧。说到底,这世上本来就没有什么救世主,真正能把你从泥潭里拽出来的,只有你自己。网友纷纷留言:说一个亲身经历,我的熟食店需要扩张,去本地银行办贷款,结果当然是综合评分不足,没办法,只好硬着头皮办了两个网贷,最后一查,放款的机构有三家银行,其中就有我去的那家银行。网贷本质上就是高利贷,并不是在帮人,而是把走投无路的人,拉进了高负债的万丈深渊,必须铲除祸国殃民的黑手。不止网贷,还有各种金融公司。你正常去银行走贷款根本贷不到,但是,如果找一家金融公司。给他她几个点的利润,他们各种什么操作不知道反正让你拿着个人证件怎么操作你照做就行,各种程序下来几天就放款了。这些金融公司没和银行合作谁信?恶心的操作。两边专门吸各种贷款人的血。

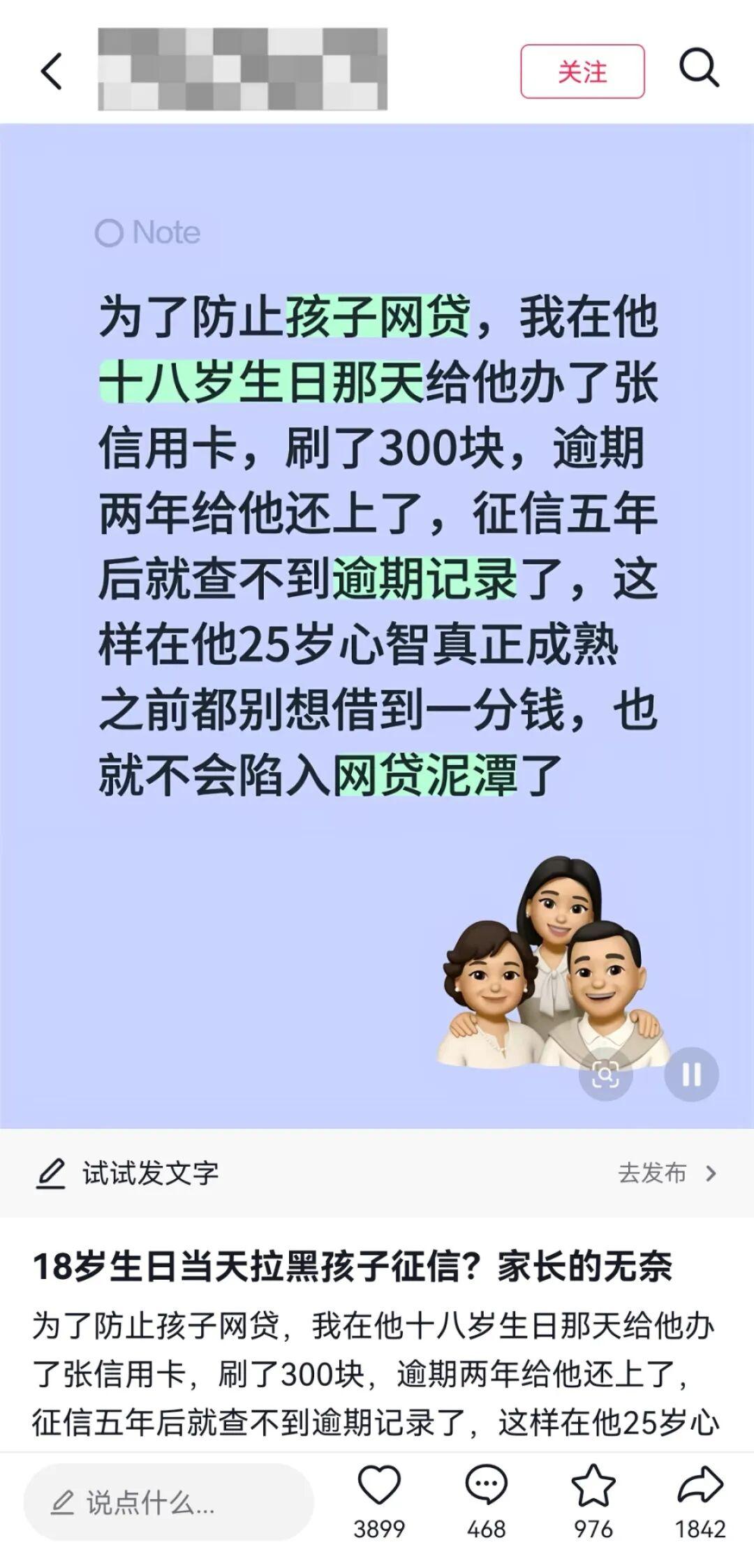

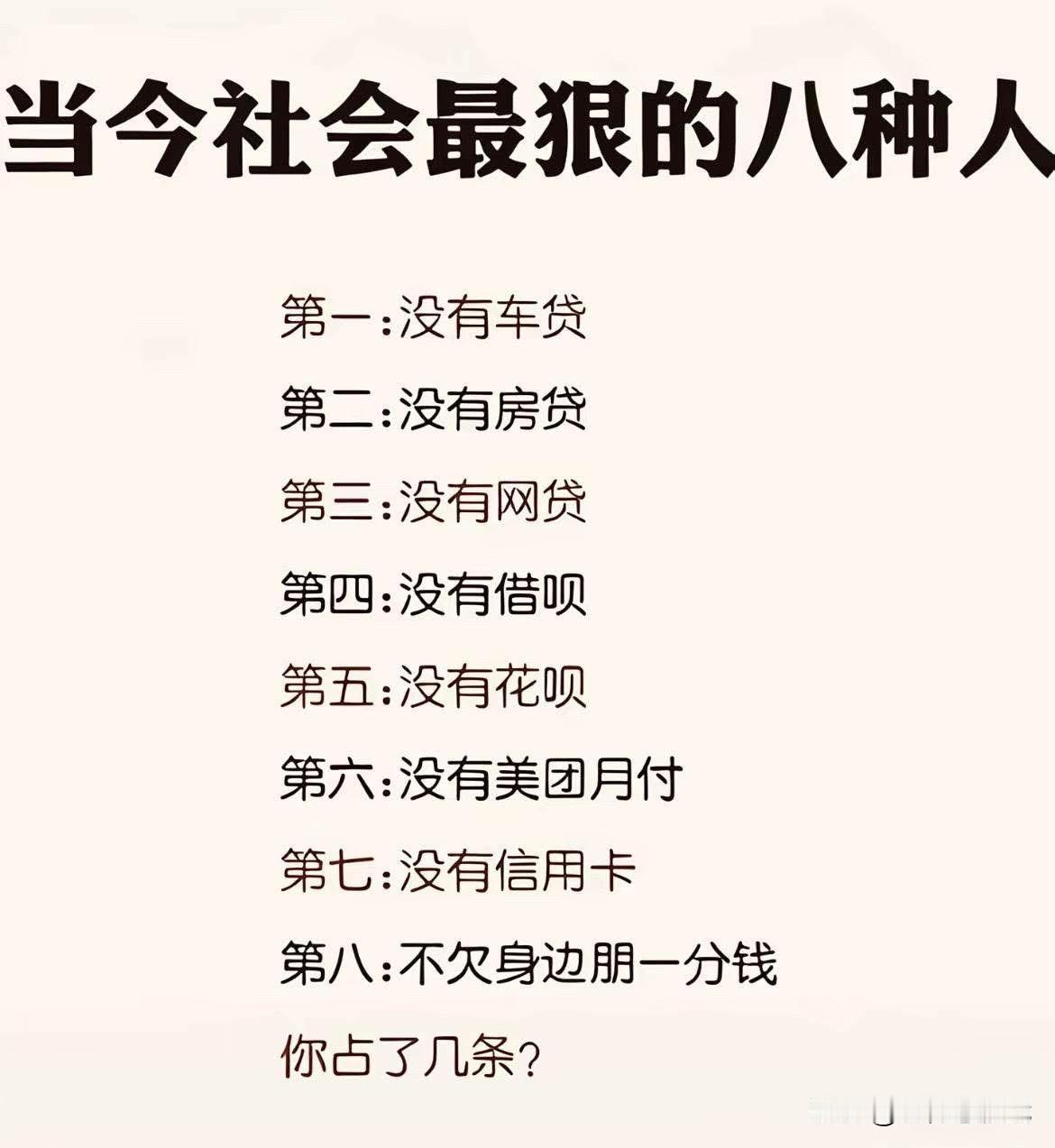

我敢打赌,如果这7样你一样都不沾,我喊你一声大爷。第一、没有车贷。第二、没

我敢打赌,如果这7样你一样都不沾,我喊你一声大爷。第一、没有车贷。第二、没有房贷。第三、没有网贷。第四、没有借呗。第五、没有花呗。第六、没有信用卡。第七、不欠身边朋友一分钱。

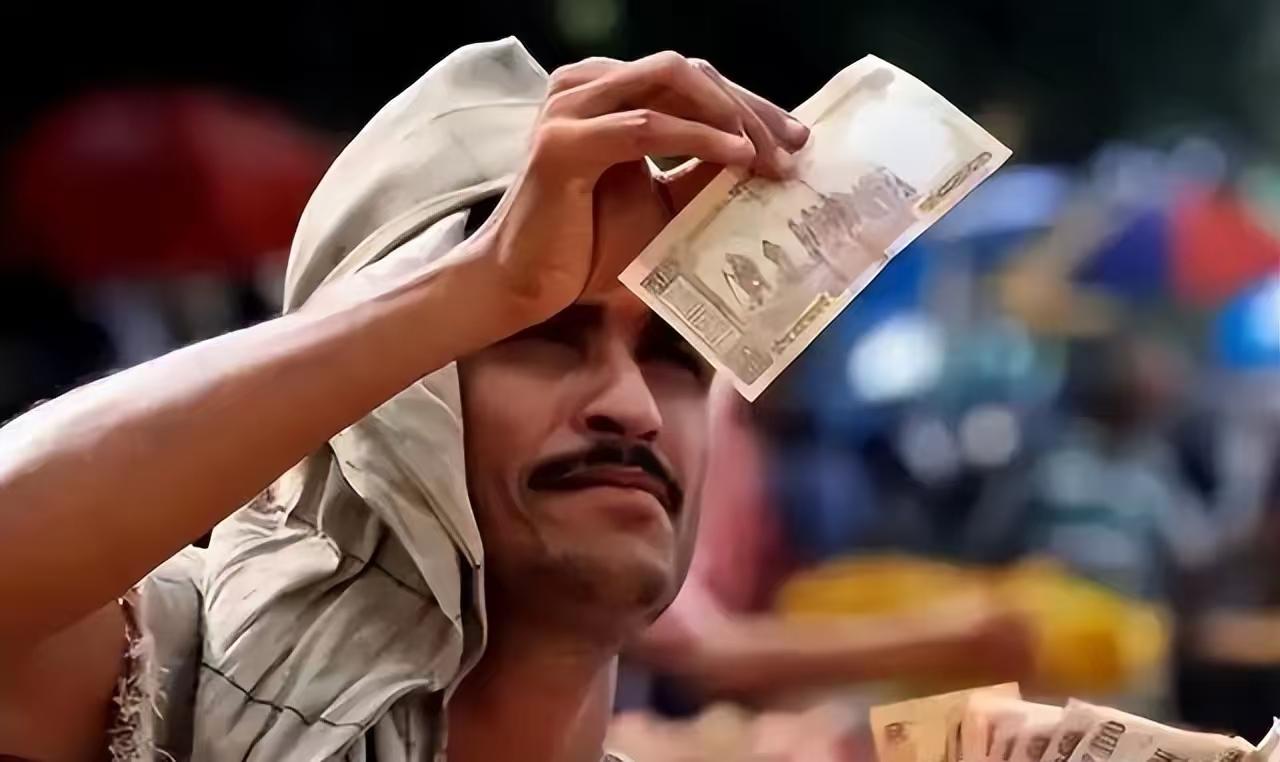

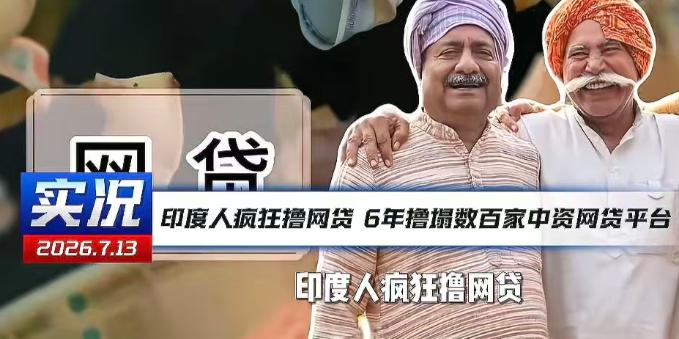

印度人竟然把中国的网贷当成了神给的零花钱,6年撸垮了几百家中资平台,你敢信吗?在

印度人竟然把中国的网贷当成了神给的零花钱,6年撸垮了几百家中资平台,你敢信吗?在国内人人喊打被重拳整治的黑网贷,本来想跑到印度去收割一波韭菜,结果反倒被印度人给狠狠的上了一课,直接干到他们怀疑人生,到底谁才是那个被割的韭菜?难道印度人就不怕征信黑名单,不怕电话催收,不怕通讯录被曝光吗?人家还真就不怕,前几年国内对违规网贷那是一顿铁拳暴击,这帮玩高利贷的一看国内没得混了,咋整?眼光一转,隔壁印度14亿人口,金融落后,征信空白,九成的普通人连正规银行的门朝哪开都不知道,这不就是传说中的韭菜天堂吗?于是从2019年开始,上百家中资网贷平台疯狂的冲进印度,带着国内成熟的大数据风控急速放贷系统,什么3分钟到账,一键借款,恨不得把快来跟我借钱写在恒河水面上了。他们心想,我都降为打击了收割你们这些金融小白还不是手拿把掐的。可惜理想很丰满,现实很骨感,甚至可以说是打的他们鼻青脸肿。为什么?因为中印两国的底层逻辑完全不在一个频道上。咱们国内的网贷之所以能够横行霸道,靠的是两把刀,征信威慑和通讯录催款,你敢不还钱?好,征信一黑,房贷车贷全完,再不给催收电话直接打给你七大姑八大姨,丢人丢到家门口,你不还你爸妈都抬不起头。可是这一套在印度完全失灵了,人家不买房不买车,本来就不用贷款,更别提什么就业出行了,根本不用征信。在他们眼里,手机上突然多出来的那笔钱,根本就不是贷款,那是神赐给他们的零花钱,是天上掉下来的馅饼,你让他还钱,他一脸懵神,给我的东西我凭什么还呢?第二,催收难于上青天。印度有20多种官方语言,几千种方言,你一个国内催收员,操着半生不熟的英语或者印度语打过去,对面直接给你来一句鸟语,你说你的,他说他的,全程鸡同鸭讲,最后互相问候全家挂电话完事了。第三,你想报通讯录,不好意思,人家印度人社交面子观念淡得很,你打电话给他亲戚,亲戚非但不觉得丢人,反而呼朋唤友,兄弟们快上,这个平台能借到钱,全村组团来薅羊毛,就差没把你这个平台薅成葛优了。更绝得是,印度的司法效率那叫一个高效,欠款纠纷从立案到开庭,三五年起步,打官司的成本比欠款本金都高,你平台想告,慢慢等着吧。印度底层人民在摸清了你所有套路之后,彻底放飞自我了,一个人同时在四五十个平台注册借款,那都是基本操作。最神的是人家还学会反杀了,一边借你钱不还,一边把你的超高的利息,暴力催收的证据收集的妥妥的,你刚想施压,他反手就向监管部门投诉,控诉外资搞高利贷吸血印度,阿三一下子从借债人变成受害者了,把平台拿捏的死死的,你是来赚钱的,结果人家把你当成提款机,还顺手把你举报了,你说你上哪说理去?短短几年,这些中资平台的坏账率高到爆表,中小平台坏账率普遍突破了40%,有的甚至占到80%,有平台放出了几十亿卢比,最后连本金都没收回来一半,前期赚的那点利息连后期的坏账窟窿都填不上,原本是想收割韭菜,结果自己成了被连根拔起的那根葱。到最后印度监管也看不下去了,直接出台新规,限制利率,严禁暴力催收,还一次性的封禁了94款中资背景的网贷软件,切断了支付通道,彻底断流。就印度人这事干的吧,咱也不好多夸,但是看看那些曾经在国内坑害了无数普通人的黑心平台,被印度阿三们治的服服帖帖,只能说是天道好轮回,苍天饶过谁。

印度1100家网贷平台倒闭,印度人说,这是神赐给我们的钱,为什么要还?并且每个

印度1100家网贷平台倒闭,印度人说,这是神赐给我们的钱,为什么要还?并且每个印度人呢,注册十多个平台贷款,各种各样伪造手续,伪造头像贷款,贷款简直就是印度人的提款机,贷完款手机卡就撇掉,哪怕是找着他们,起诉到法院,印度人说是高利贷,1分钱不用还。印度没有征信和黑户之说,网贷平台苦不堪言,网贷平台一年损失几千亿,都打水漂了。

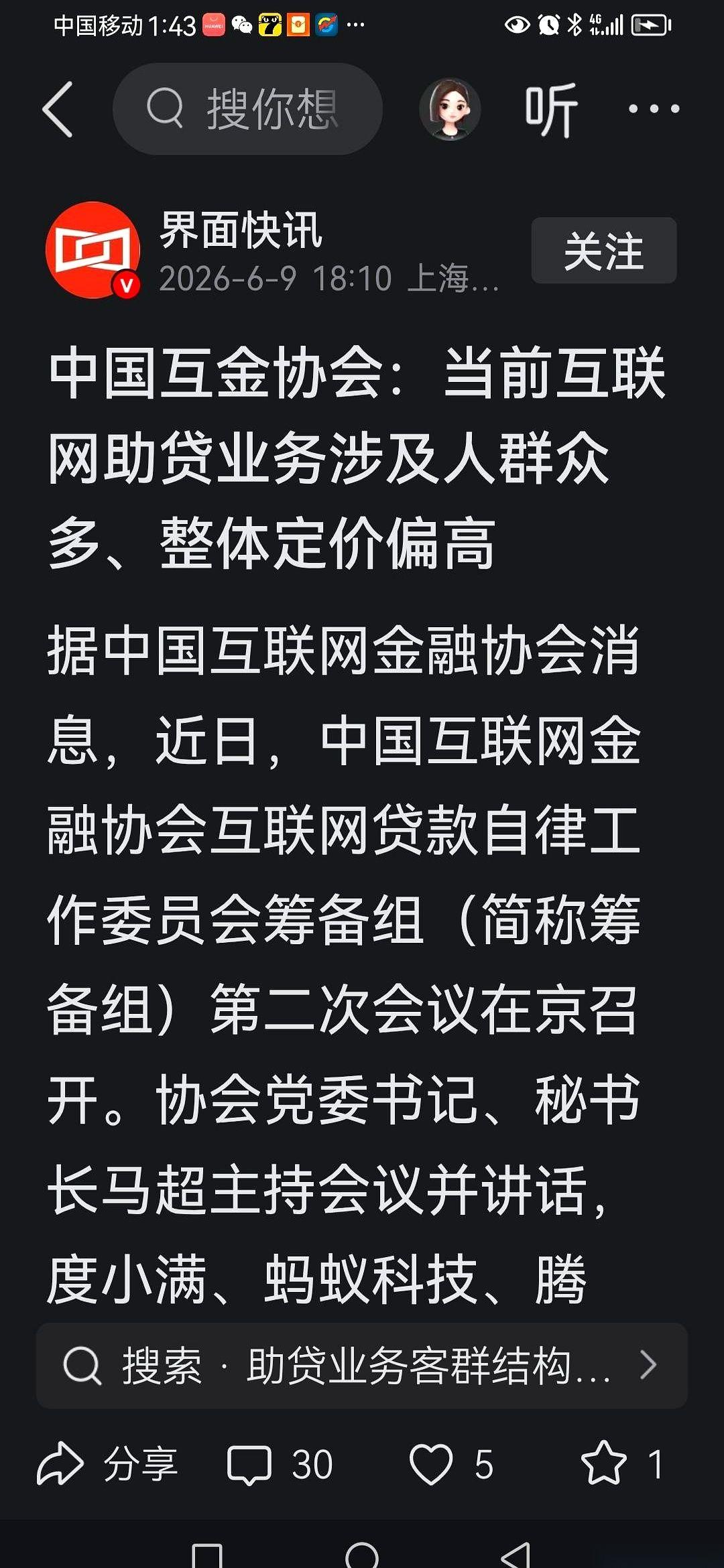

如果网贷平台继续胡作非为,迟早会引发巨大意想不到的事。资本逐利本性和高利息

如果网贷平台继续胡作非为,迟早会引发巨大意想不到的事。资本逐利本性和高利息的诱惑决定了网贷平台的利益相关体敢冒任何风险。现在做实体的利润远不如搞网贷来的快,来的稳。所以强监管严监管必须落到实处,尤其高利率问题也必须快速得到解决。

这样的神仙工作,你刷短视频刷到的不下100个。朝九晚五不用打卡,当月躺赚3万,不

这样的神仙工作,你刷短视频刷到的不下100个。朝九晚五不用打卡,当月躺赚3万,不用人脉不用资源,点个链接就能入行。你脑子一热交钱进去,最后连根毛都捞不着,还倒欠几千块网贷。普通人想捞第一桶金,难道真的只能靠给人当牛做马熬10年?别做梦了。你见过年入7位数的老板,90%的第一桶金都不是靠上班攒出来的,都是抓了某个没人看得上的小风口,闷声咬下一块肉。为什么你盯着的全是公开的机会,到头来全是坑?核心原因就3个。首先所有摆到台面上让所有人都能看到的赚钱路子,早就被层层转包剥了至少5层利润,轮到你手里剩下的全是没人愿意干的苦活,赚的还不如中间商抽的多。什么是真正能落地的赚钱逻辑?答案是反着来。别人都往里面挤的地方,你转头就走。没人愿意碰的细分需求,你扎进去蹲3个月,就能轻轻松松吃掉90%的市场份额。别信什么轻资产创业的鬼话。刚起步的时候你兜里就3000块,别碰任何要你先交代理费会员费的项目。找你周边3公里以内的实体小店,挨个问他们要不要做线上引流,做出效果再收佣金,零成本起步,亏了最多浪费点脚力。把你每天刷短视频的时间砍70%。别天天盯着那些年入百万的案例爽,多去翻评论区。1000条评论里至少藏着10个没被满足的真实需求,有人要找二手的设备,有人要找能上门的维修,有人急着出手里的库存,随便接住一个你就能赚到第一笔钱。前3个月别想着赚大钱。你第一个目标是赚到第一块钱,不管这单利润是5块还是50块,只要你不靠爸妈不靠工资赚到的,那就是你闯出来的第一道口子。这一单能跑通,你就能复制10次100次,后面的钱会追着你跑。所有你以为的高门槛生意,捅破那层纸简单到离谱!你看别人靠社群卖特产年入百万,以为他有什么特殊渠道,其实他就是在本地宝妈群混了3个月,天天帮人解答育儿问题,攒够了2000个信任的用户,随便带什么货都有人买单。别总等着有人把赚大钱的机会递到你手里。商业世界的规则从来都是抢,不是等。你多跑一步,多试一次,多踩一个坑,就比原地不动的人多拿到10倍的机会。35岁之前你靠死工资熬到死,顶多攒下20万,敢跳出固有圈子闯一次,你拿到的结果会远超你所有预期。

![欠了很多家网贷,还不起了,怎么办?[祈祷]最危险的是以贷养贷,至于要怎么做,希望](http://image.uczzd.cn/11751204189768014136.jpg?id=0)

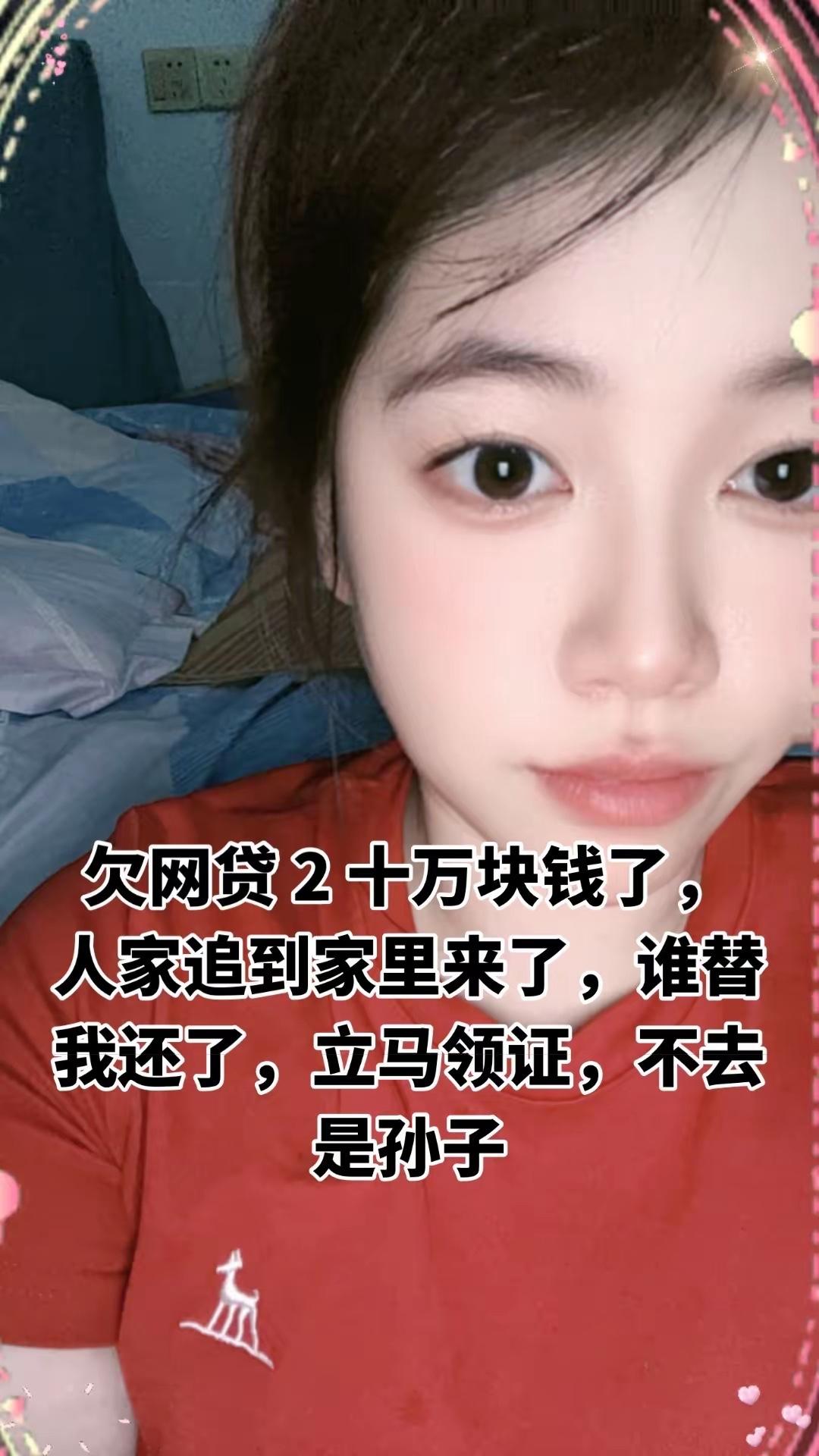

碰到这样的网友你会相信她吗?有人说:这种“欠20万网贷,谁替我还就立刻领证”的

碰到这样的网友你会相信她吗?有人说:这种“欠20万网贷,谁替我还就立刻领证”的说法,从头到尾都是一眼就能看穿的婚恋+债务陷阱,千万不能信。她用“结婚”当诱饵,本质上就是拿婚姻做交易骗钱,你一旦动了心,就很可能人财两空。首先,就算你替她还了钱,她的口头承诺没有任何法律效力,拿到钱后拉黑消失的概率极大;就算勉强领了证,这笔钱也很容易被认定为赠与,离婚时根本要不回来。其次,她口中的20万网贷大概率只是冰山一角,背后可能还有更多隐藏债务,甚至是高利贷、套路贷,你帮她填坑只会越陷越深。更别说她这种把婚姻当筹码的做法,从一开始就没有真心过日子的打算,后续还可能出现继续骗钱、恶意离婚分财产的连环套路。网上这类帖子大多是引流或诈骗的套路,千万别抱着“捡漏”的心态碰,直接拉黑远离才是最稳妥的选择。你怎么看?

网贷害人命!应该将催收人员、催收公司实控人、网贷中介实控人(平台)、放款机构实控

网贷害人命!应该将催收人员、催收公司实控人、网贷中介实控人(平台)、放款机构实控人(银行或私募)…通通拿来判刑!

如果网贷利率在10%左右,没有暴力催收,民众大概率会感谢政府和网贷平台,但

如果网贷利率在10%左右,没有暴力催收,民众大概率会感谢政府和网贷平台,但实际情况很糟糕。网贷逾期了,平台喜欢软暴力催收,不喜欢法催,因为软暴力催收来得快,成本低。在一个法治社会,高利贷和暴力催收注定长不了,会人人喊打。