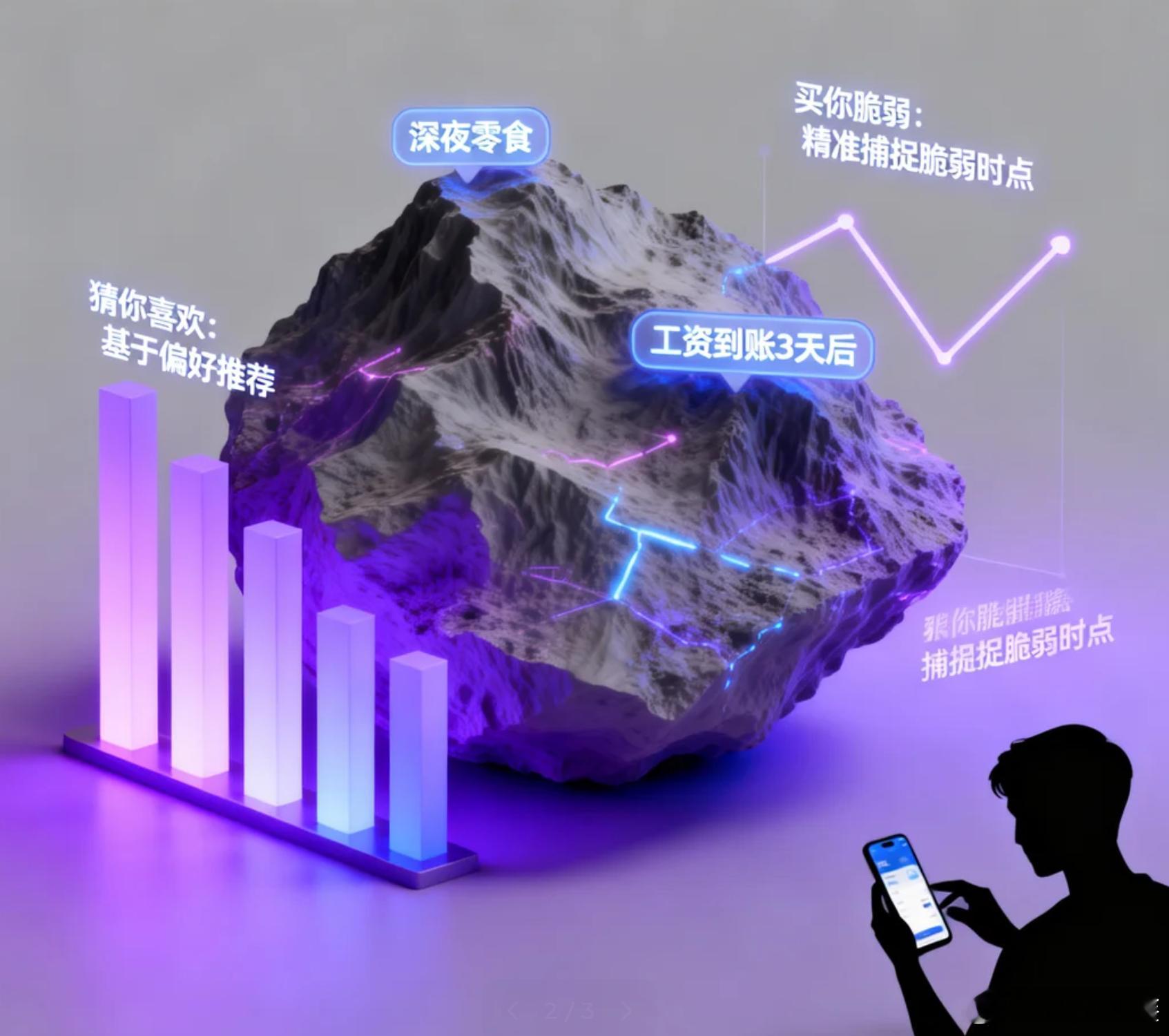

标签: 移动支付

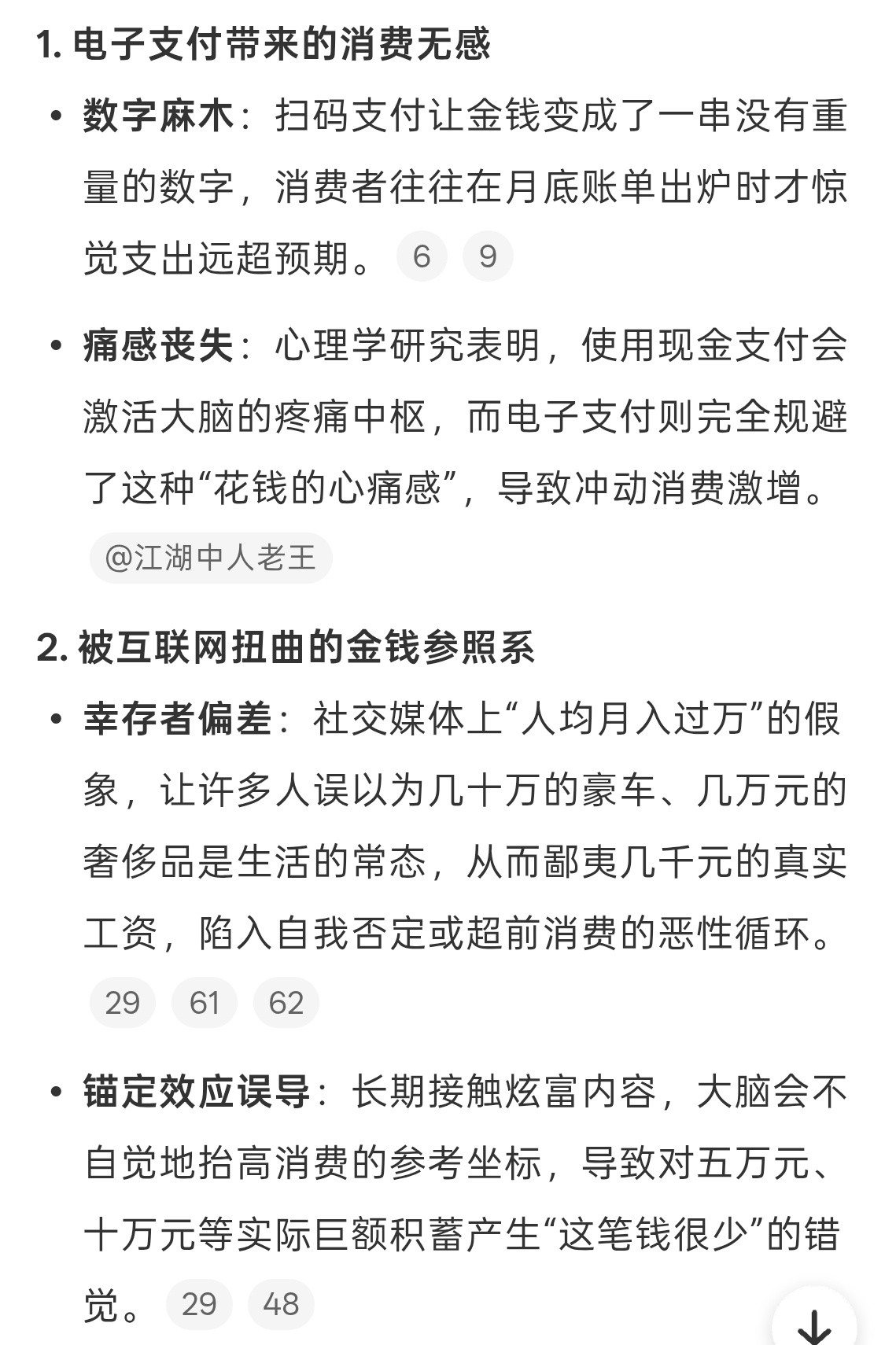

意识到了隐形支出的可怕移动支付时代已经对钱没概念了,以前用纸币的时候会经常细数自

意识到了隐形支出的可怕移动支付时代已经对钱没概念了,以前用纸币的时候会经常细数自己还有多少钱,怎么花这些钱,现在移动支付扫一下就花出去了,对钱一点概念都没有,很多钱不知不觉的就花没了,不知道大家有没有跟我一样的感觉

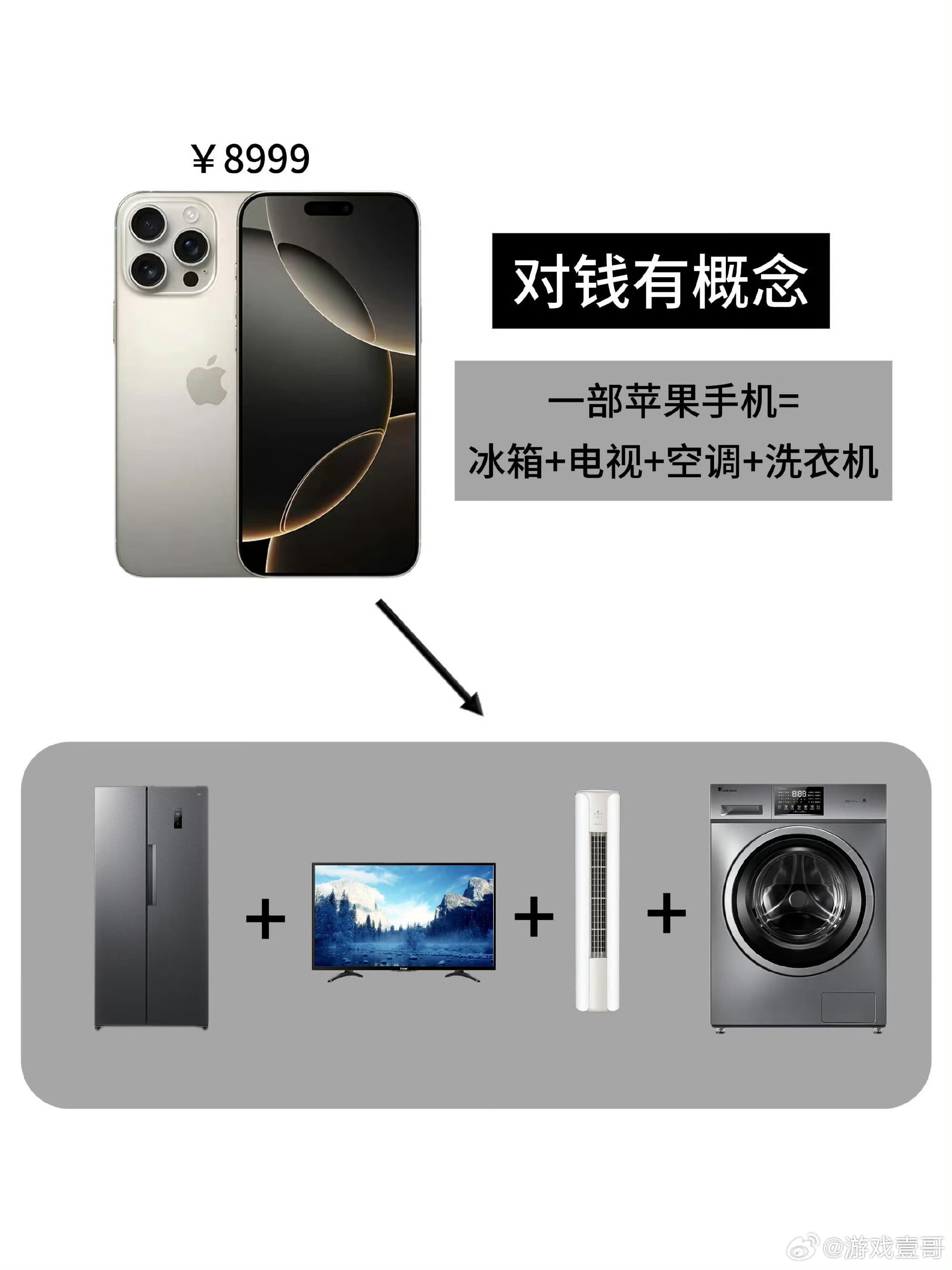

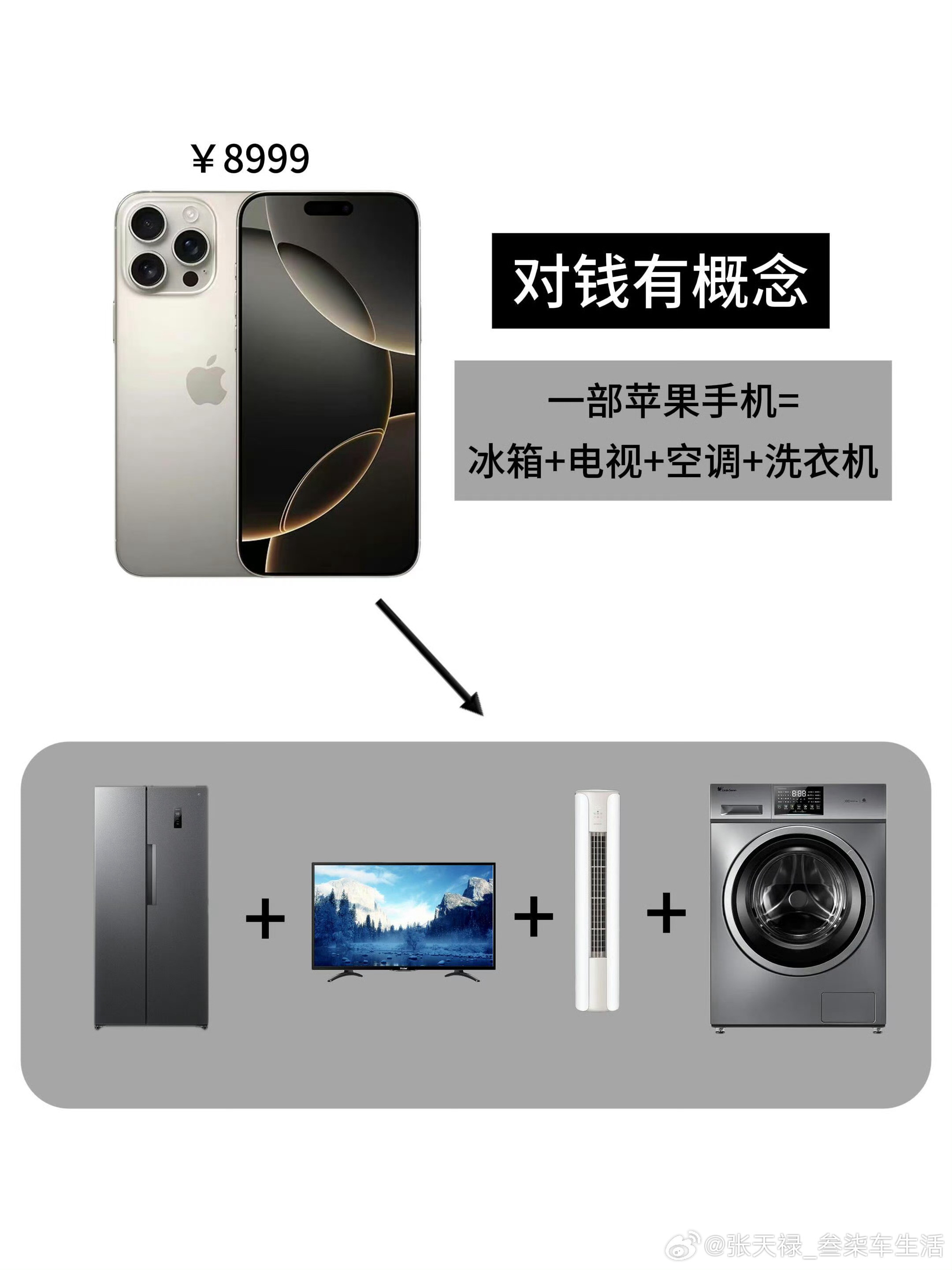

建议大家对钱要有概念人们确实要学习应该对钱有概念,现在的移动支付让人们缺少了对钱

建议大家对钱要有概念人们确实要学习应该对钱有概念,现在的移动支付让人们缺少了对钱的理解

建议大家对钱要有概念确实移动支付的时候总觉得一笔笔金额不多是可控的,月底一看账

建议大家对钱要有概念确实移动支付的时候总觉得一笔笔金额不多是可控的,月底一看账单就哭了。对消费还是得有概念,避免过度消费,当然攒钱也要一笔笔来,积攒多了就有大效果啦。有的时候去阿那亚这种景区也会恍惚,大家怎么那么富有,那么会生活,大多数人还是精打细算的。

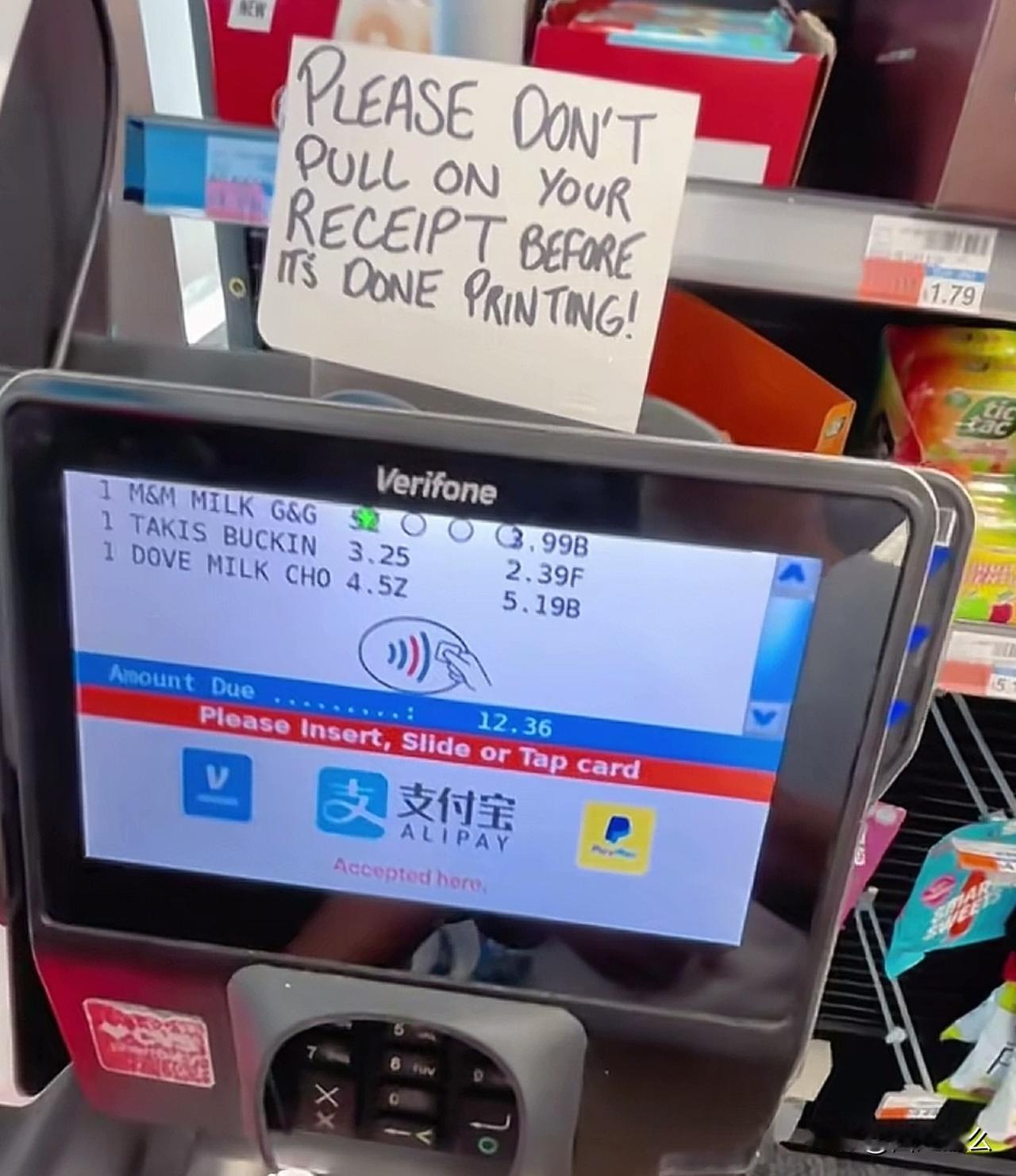

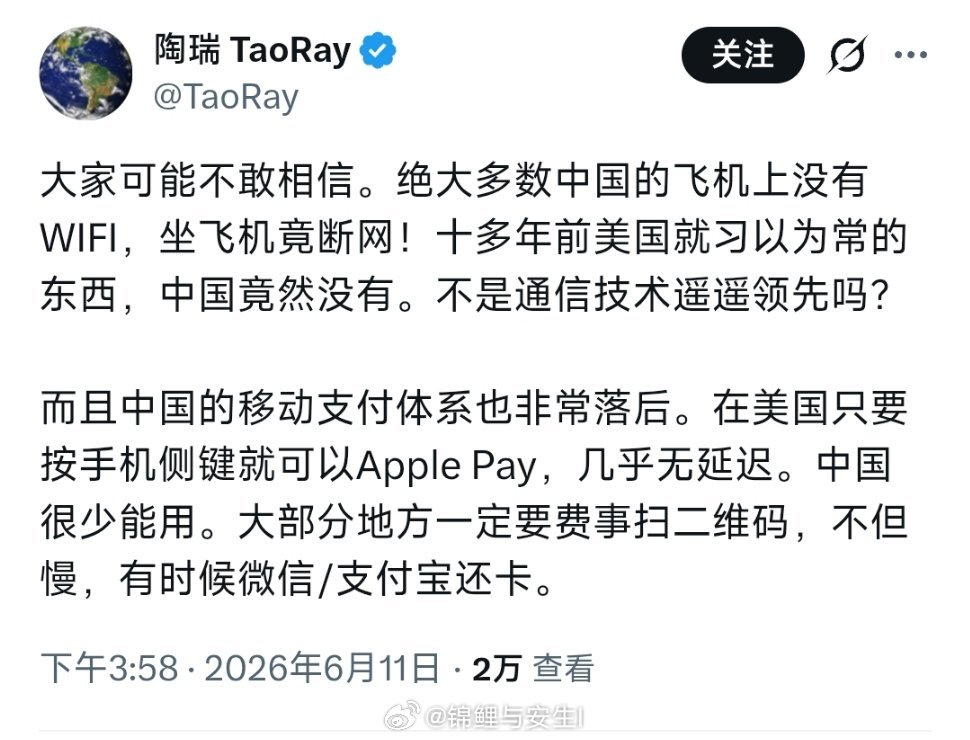

笑死,有人说中国的移动支付落后?我没看错吧!我觉得他就是故意为了黑而黑

笑死,有人说中国的移动支付落后?我没看错吧!我觉得他就是故意为了黑而黑

微信支付和支付宝,谁才是移动支付真正赢家?日常过日子,微信支付靠着社交根基渗

微信支付和支付宝,谁才是移动支付真正赢家?日常过日子,微信支付靠着社交根基渗透方方面面,熟人转账、小店消费都顺手支付宝深耕理财、出行缴费,权益和功能更全面两家多年相互博弈补齐短板,谁也没法彻底取代对方

![嗯嗯,自家的是最安全的[捂脸哭]](http://image.uczzd.cn/8703901992173180248.jpg?id=0)

山西,一女子发现支付宝账户被他人挤下线,按客服指引关闭了支付功能。两天后,凌晨3

山西,一女子发现支付宝账户被他人挤下线,按客服指引关闭了支付功能。两天后,凌晨3点到7点,她的账户接连发生6笔捐赠交易,最大一笔184万元,全部流向公益机构。她坚称当时在睡觉、没有操作。央行调查发现:支付宝关闭支付功能后,消费转账无法进行,但公益捐赠场景单独保留了付款功能。这笔184万的捐赠,是通过电脑设备验证支付密码完成的。密码怎么泄露的?至今是个谜。谁能想到,在国内移动支付体系如此成熟的今天,一位用户按平台指引关闭支付功能后,账户竟在深夜被悄悄划走184万元,全部流向公益捐赠渠道。而这场离奇的资金失窃案,受害者维权近三年仍难讨公道,背后暴露的支付平台规则漏洞与风控缺位,更是戳中了无数普通人的资金安全焦虑。这不是虚构的网络故事,而是近日引发全网热议的真实事件,其折射出的支付安全隐患,值得每一个使用移动支付的人警惕,也让我们不得不追问:当支付平台的安全承诺形同虚设,当公益捐赠沦为资金流失的灰色通道,普通用户的财产安全感该从何而来?事件的主角是山西的兰晓红,一位经营网店的普通创业者,账户资金不仅包含多年经营的积蓄,还有信用卡周转金、亲友借款及代为保管的货款,每一分钱都关乎生计与信誉。2023年10月19日,她发现自己的支付宝账户频繁被他人挤下线,明显存在异常登录风险,出于资金安全考虑,她第一时间联系支付宝客服,在客服的专业指引下,按流程关闭了账户的支付功能,本以为此举能彻底锁住账户资金,杜绝被盗刷的可能,却万万没想到,这竟是噩梦的开始。关闭支付功能后的第三天,也就是10月21日凌晨3时至7时,兰晓红的支付宝账户在她熟睡毫无察觉的情况下,接连发生6笔捐赠交易。其中最大一笔高达184万元,定向捐给某基金会的“捐一元献爱心送营养活动”,其余几笔也均流向各类公益机构,近185万资金一夜之间不翼而飞。事发后,兰晓红瞬间陷入崩溃,她立刻联系支付宝客服说明情况,同时向当地警方两次报案,试图通过正规渠道追回巨款,可结果却让她屡屡失望。支付宝方面虽多次对接处理,但始终未给出明确的资金流失原因,最终仅建议她通过司法途径解决问题,警方的报案也迟迟未能立案,维权之路从一开始就布满荆棘。为查明真相,兰晓红将问题举报至中国人民银行上海分行,直到2025年2月,她才收到央行上海分行的答复文件,而这份文件揭开的细节,更是让人不寒而栗。调查明确显示,支付宝关闭支付功能后,用户确实无法进行日常消费、转账操作,但公益捐赠场景却被单独保留支付权限,这意味着关闭支付功能的安全防护,在公益捐赠面前形同虚设。更关键的是,这笔184万元的巨额捐赠,是通过电脑设备验证支付密码完成交易,而兰晓红坚称自己从未在陌生设备登录,也未泄露过支付密码,密码如何被获取、设备如何被绑定,至今仍是未解之谜。这场维权拉锯战持续至今已近三年,兰晓红不仅没能追回分文,反而因资金流失背负沉重债务,生活与事业彻底陷入困境。而各方的回应,更是让公众看到了责任推诿的现实。各方态度清晰却冷漠,用户的资金安全在平台规则、公益流程面前,显得如此微不足道,所谓的安全防护,不过是平台规避责任的幌子。事实上,兰晓红的遭遇并非个例,近年来移动支付领域的盗刷、莫名扣款事件屡见不鲜,背后大多指向平台规则漏洞与风控缺位央视网。这些事件的共性,都是平台利用信息差,设置规则盲区,将风险全部转嫁到用户身上,而自身却无需承担相应责任。时至今日,兰晓红的维权之路仍在继续,184万元的损失仍未追回,而支付宝的规则整改、责任认定仍无明确结果。这场事件给所有移动支付用户敲响了警钟,也倒逼整个支付行业反思:当平台规则凌驾于用户资金安全之上,当风控体系形同虚设,再便捷的支付方式也终将失去用户的信任。公益的初心是传递温暖、汇聚善意,绝不能沦为平台漏洞的“挡箭牌”,更不能成为不法分子盗刷资金的“灰色通道”。那么你们觉得呢?如果各位看官老爷们已经选择阅读了此文,麻烦您点一下关注,既方便您进行讨论和分享,又能带来不一样的参与感,感谢各位看官老爷们的支持!信息来源:大众新闻《公益不能成为莫名扣款的挡箭牌,支付宝关闭了支付功能,账户却能被扣走184万元?维权3年无法获知原因多方回应(》

哪些方面是你出国后才意识到中国的强大?我先说说移动支付这事儿。在国内,咱们出

哪些方面是你出国后才意识到中国的强大?我先说说移动支付这事儿。在国内,咱们出门谁还带钱包啊?手机一扫,买奶茶、坐地铁、菜市场买菜,甚至连路边卖烤红薯的大爷都能扫码付款。央行的数据显示,咱们国家移动支付普及率达到86%,全球第一。可你知道吗?我去年去欧洲旅游,在巴黎买杯咖啡,还得掏现金、刷卡、签字,一套流程下来,我都替店员着急。更别提在一些小国家,连信用卡都不一定能用,必须得备着现金。有个在美国留学的朋友跟我说,他刚去的时候,天天揣着一沓现金,总担心被偷,后来才发现,人家美国人都习惯这样,这在咱们眼里,简直是不可思议的事儿。再说说咱们的基础设施,尤其是高铁和物流。你敢信吗?咱们国家的高铁营业里程已经超过4.5万公里,占了全世界总里程的三分之二以上。去年我去德国,坐了他们的ICE高铁,速度确实不慢,但跟咱们的复兴号比起来,还是差了点意思。更关键的是,咱们的高铁准点率高得吓人,基本上不会晚点,而欧洲的高铁,晚点半小时都是家常便饭。还有物流,咱们国内快递平均每天揽收量超过5亿件,相当于每一秒就有近6000个快递进入寄递渠道。早上在网上买的东西,下午就能送到家,这在国外简直是天方夜谭。我在英国的表妹说,她在网上买了个小电器,足足等了一个星期才收到,这要是在国内,她早就催单八百回了。安全感,这绝对是出国后最能感受到中国强大的一点。你敢在凌晨两点的北京街头撸串吗?我敢,而且我相信很多人都敢。可你要是在纽约、洛杉矶的某些街区,晚上八点以后出门都得小心翼翼。环球时报报道过,有个去过55个国家的旅行博主戴夫・曼尼,走访北京后直言:“这里绝对是我感受最安全的top3之一”。他说北京街道整洁有序,地铁干净现代化,深夜在街头行走毫无压力,比北美很多城市安全多了。还有外国游客直言:“作为女生,夜晚可以无所畏惧地独自行走,这才是真正的自由。”微博这种安全感,不是靠嘴上说的,是靠实实在在的治安管理和社会治理得来的。撤侨能力,这是最能体现一个国家强大与否的试金石。2011年利比亚局势动荡,战争一触即发,中国调动了182架次民航包机、5艘货轮,动用了4架军机,租用20余艘次外籍邮轮,把35860名中国公民安全接回了家。还有2023年的苏丹撤侨,中国在最短时间内组织了多批次撤侨行动,把所有在苏丹的中国公民都安全撤离。对比一下其他国家,有的只能靠自己想办法,有的甚至根本不管本国公民的安危,你就知道,生在中国,有多幸运。民生便利,这方面的差距真的是不对比不知道。咱们国内一线城市外卖平均28分钟就能送到家,超1300万骑手遍布大街小巷,24小时不打烊。半夜饿了,打开手机点个外卖,半小时就能吃到热乎的。可在国外,外卖不仅贵,配送时间还长,动辄一两个小时,而且很多地方晚上根本就没有外卖。还有网购,咱们的电商平台,商品种类多到你眼花缭乱,价格还便宜,退换货也方便。我在美国的同学说,他在亚马逊上买东西,不仅选择少,价格还比国内贵不少,退换货更是麻烦得要死。科技发展方面,咱们中国现在也是突飞猛进。就拿新能源汽车来说,2025年中国新能源汽车产销量均超1600万辆,连续11年位居全球第一。在欧洲的街头,越来越多的中国品牌汽车跑在路上,比亚迪、蔚来、小鹏这些品牌,已经成了很多外国人的购车首选。还有5G技术,咱们国家建成了全球数量最多的5G基站,网络覆盖范围广,速度快。我在日本旅游的时候,发现很多地方的5G信号还不如咱们国内的4G信号好,这差距,真的是肉眼可见。还有一个很重要的方面,就是咱们国家的政策连续性和发展确定性。在全球动荡变革的当下,中国已经成为了稀缺的“确定性绿洲”。很多国际舆论都感叹,中国一旦方向明确,就会坚定不移地走下去,不会因为换届或者其他因素而改变政策。这种稳定性,对于企业发展和个人生活来说,都是至关重要的。对比一下某些西方国家,今天一个政策,明天一个政策,朝令夕改,让企业和民众都无所适从。说了这么多,其实我想表达的是,中国的强大,不是靠吹出来的,是靠实实在在的发展得来的。这些强大的方面,可能在国内的时候我们感受不到,甚至觉得理所当然,但当你走出国门,看到了外面的世界,你才会真正明白,咱们的国家有多了不起。当然,我不是说咱们中国就完美无缺了,每个国家都有自己的优点和不足。但不可否认的是,中国这些年的发展速度和取得的成就,是世界瞩目的。作为一个中国人,我为自己的国家感到骄傲和自豪。希望咱们的祖国能够越来越强大,也希望更多的人能够走出国门,亲眼看看这个世界,亲身感受一下中国的强大。

一个美国姑娘,去中国玩了7天。回来第一件事,是把手机里存的2000美元现金照片全

一个美国姑娘,去中国玩了7天。回来第一件事,是把手机里存的2000美元现金照片全删了。她叫艾玛,俄勒冈大学的学生。出发前她妈反复叮嘱:现金带够,中国不像咱们这,到处不能刷卡。结果呢?从机场打车开始,师傅往车窗上一指——二维码。买烤红薯,大爷也掏二维码。七天下来,她那沓美元愣是一张没花出去。让她破防的不光是这个。出发前她觉得中国高铁就是吹牛,结果复兴号一坐,四个多小时北京到上海,稳得能在车上化全妆。她在美国坐Amtrak,晚点两小时算正常。真正让她意外的是夜里。在上海,晚上十点她和朋友溜达着去吃夜宵,走哪儿都不用回头看身后有没有人。她说,在美国我习惯把车停在灯最亮的地方,走路永远攥着手机。到中国第三天,她居然敢低头边看手机边走路了。回家跟亲友讲这些,你猜怎么着?没人信。她妈说她“被洗脑了”。艾玛当场就哭了——不是气的,是委屈。她哭的是,自己亲眼看到的,不如别人坐在家里看的新闻管用。这姑娘不是一个人。2025年入境中国的外国人超过1.5亿,光是今年一季度免签进来的就有832万。这些人回去,基本都是一个反应:被骗了。中国也没跟他们争辩。就是开门,免签,48个国家,240小时。你们自己来看。看完回去,比什么都好使。有个美国游客直接给大使馆写信,说240小时不够,能不能加个零。艾玛最后说了句话挺有意思:“我不是替中国说话,我是替我自己看到的说话。”她已经在计划明年带她妈来了。用她的话说:让你也感受一下什么叫“被骗”。美国女孩游中国入境游中国免签移动支付高铁体验中国治安