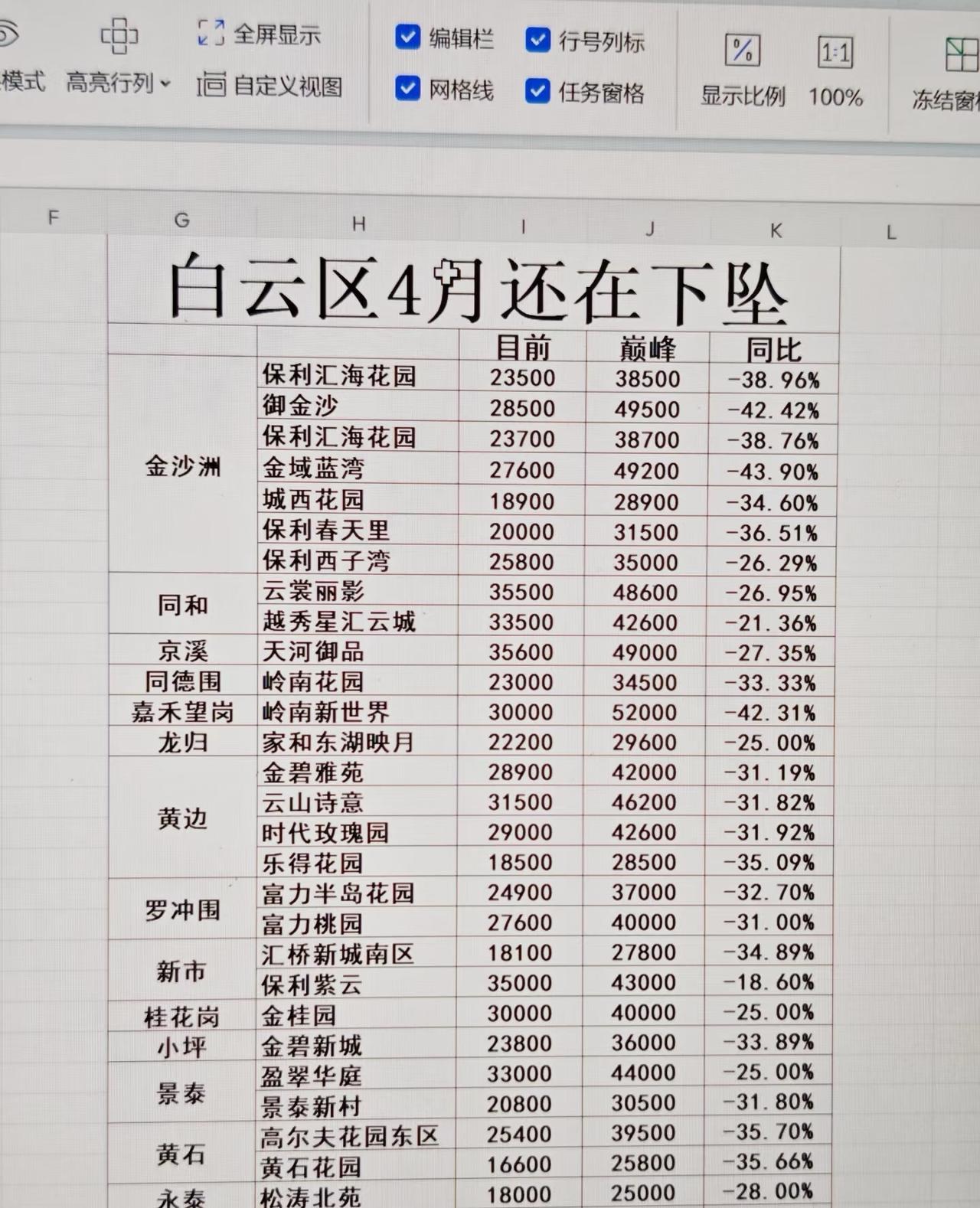

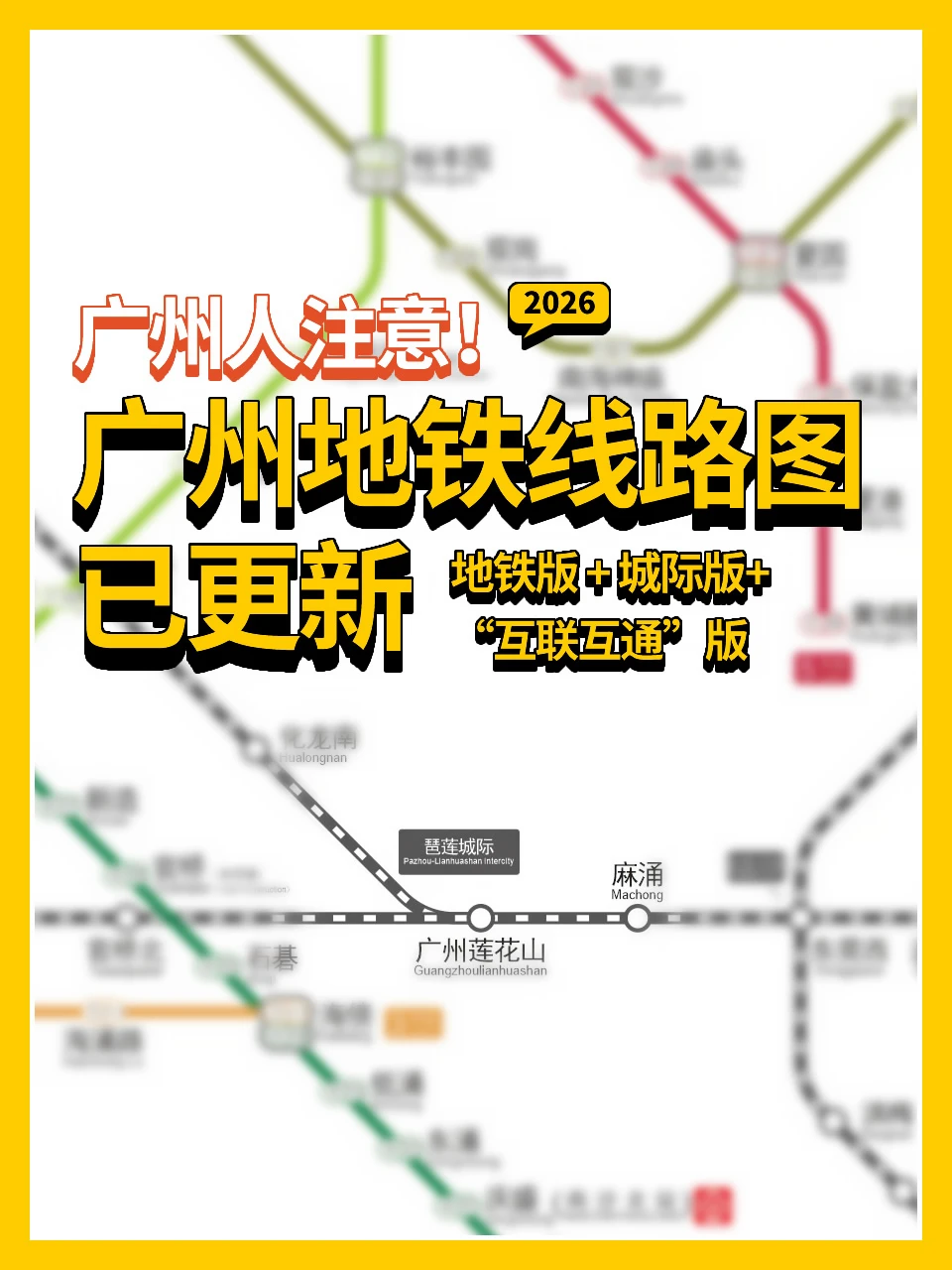

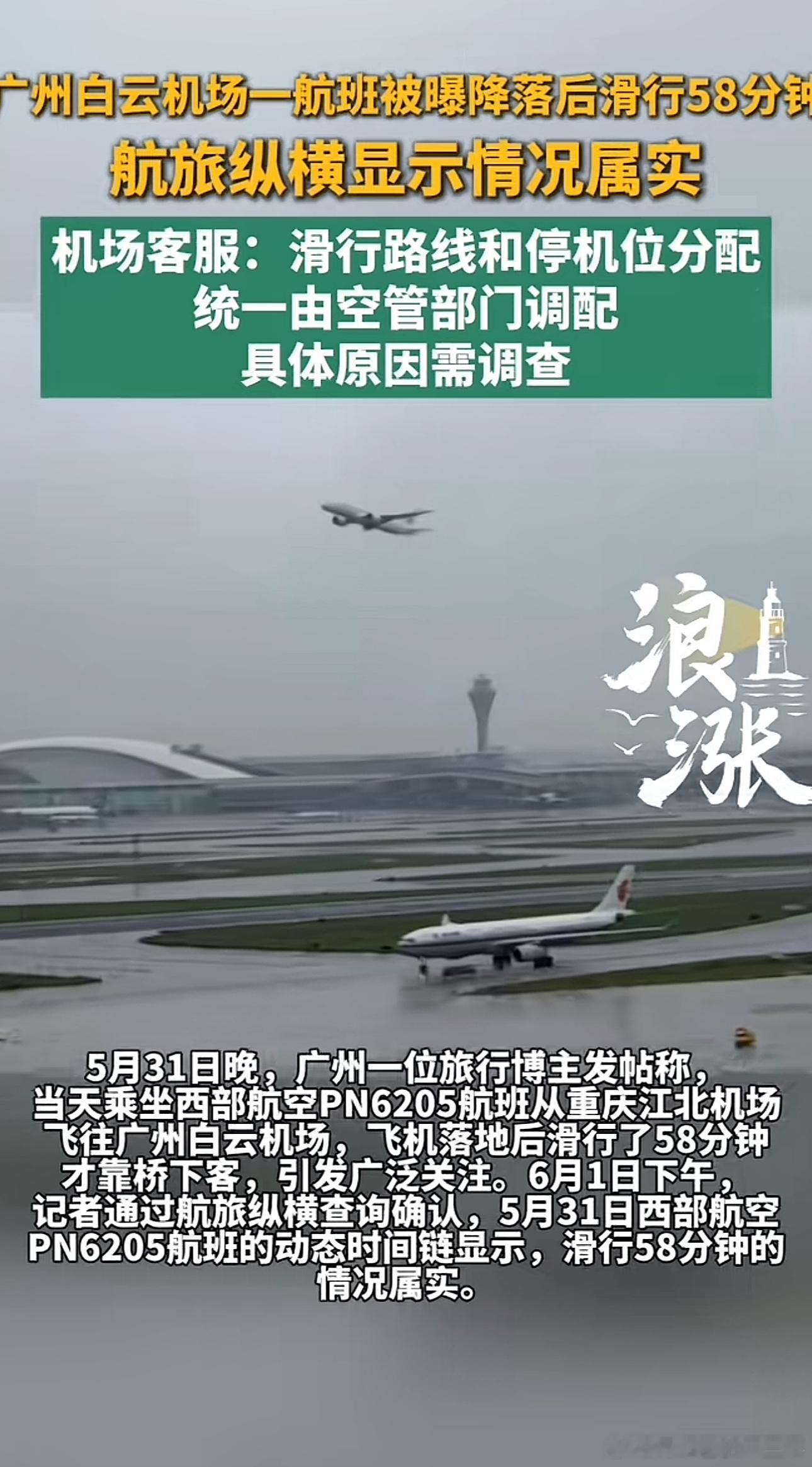

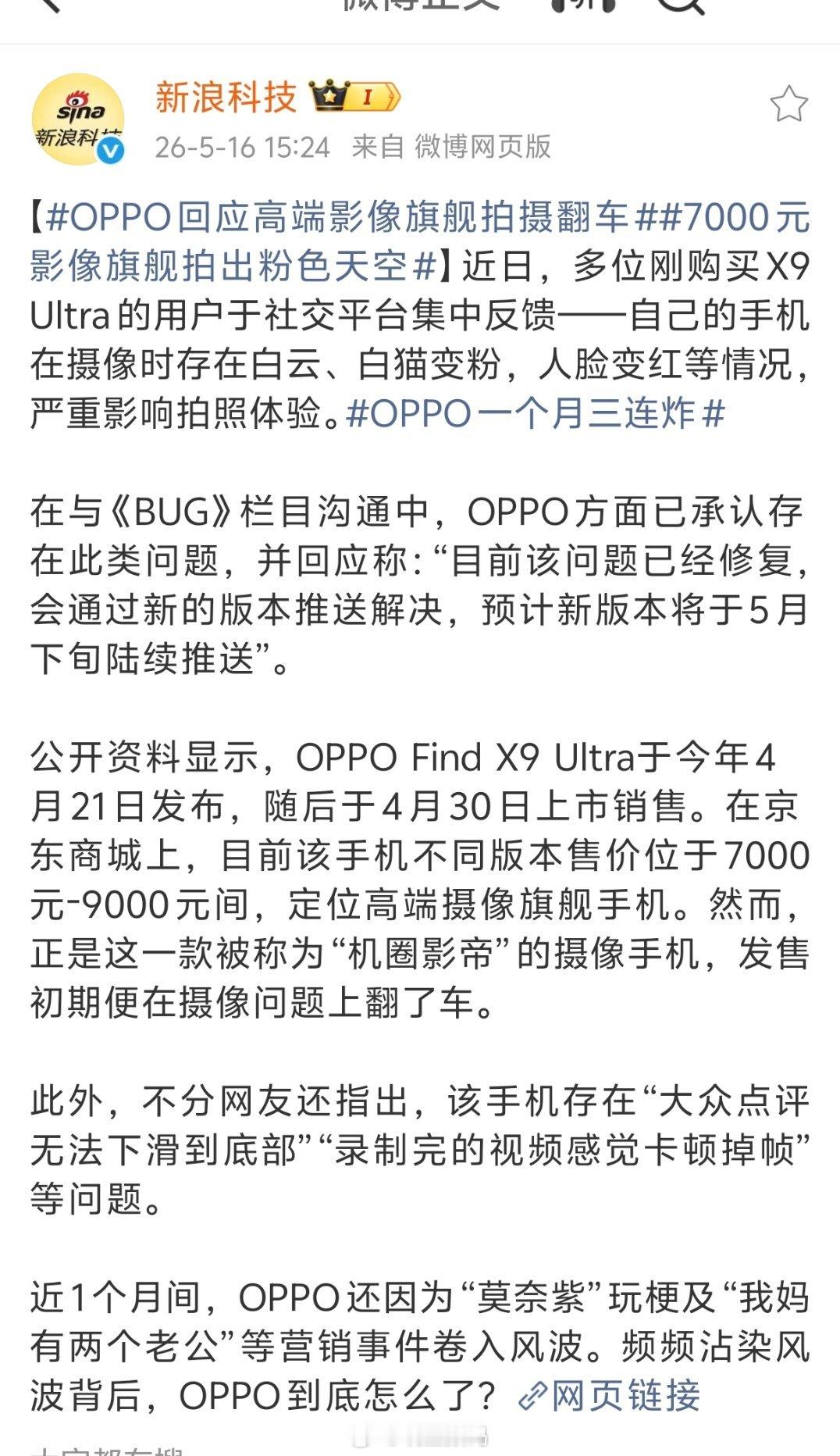

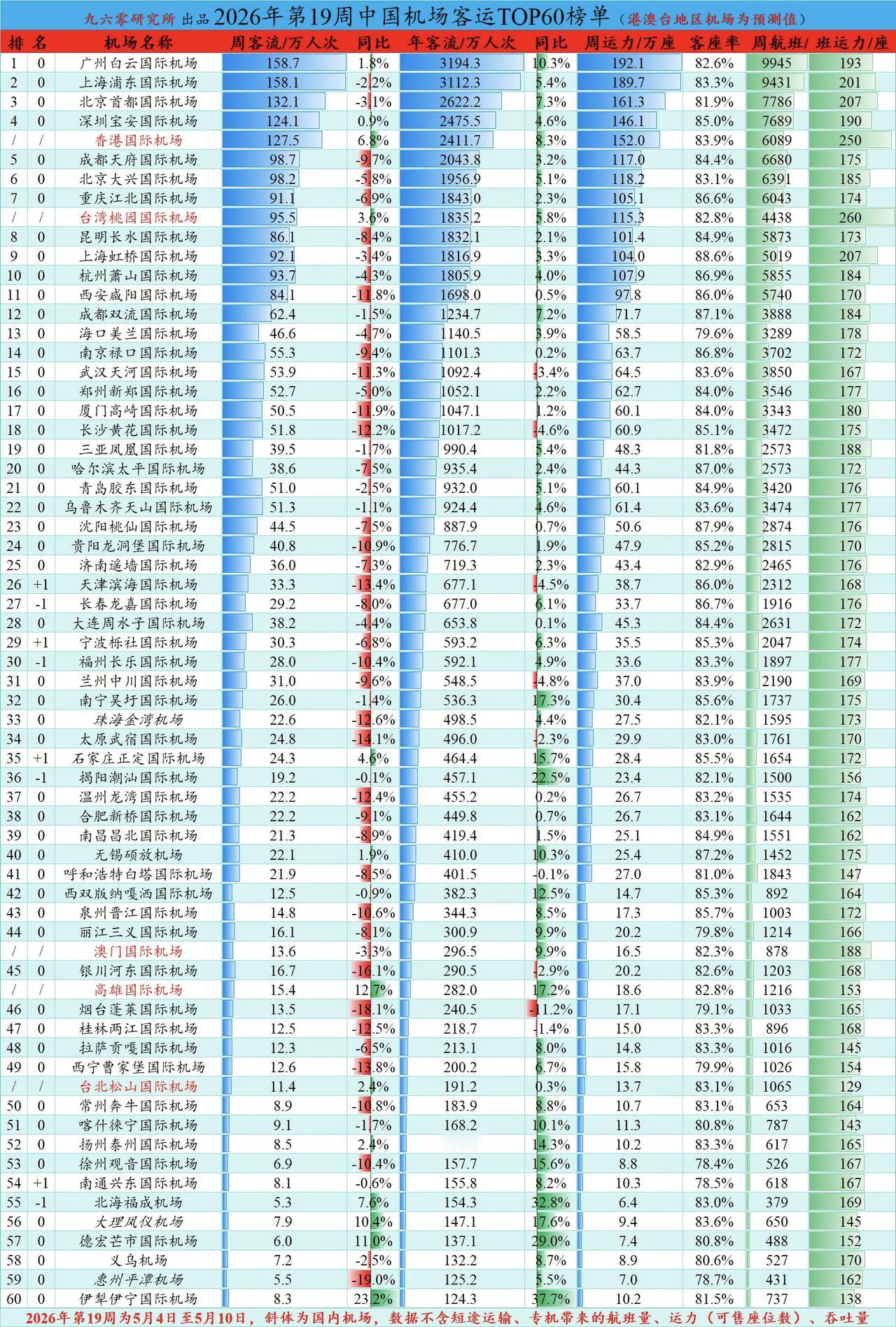

标签: 白云

6月15日,广州白云机场上演了一出荒唐戏码:一名印度籍男子身无分文,也没有返程机

6月15日,广州白云机场上演了一出荒唐戏码:一名印度籍男子身无分文,也没有返程机票,竟抱着“白吃白住”的心态妄图入境。被边检人员拦截后,该男子不但拒不配合,还滞留在查验通道,阻碍现场秩序。最终,这个印度人被依法遣返。据统计,仅6月上旬,白云机场口岸就拦截了32名不符合条件的外籍旅客,其中超九成存在资金或机票缺失的问题。希望我们国家的边检部门近期要加强巡查,防止外籍人士打着“旅游”的幌子到中国来企图“白嫖”吃喝。(图片来源网络)

稀有贵金属及战略小金属被称为“工业维生素”,详细分析10家有代表性的企业:1.

稀有贵金属及战略小金属被称为“工业维生素”,详细分析10家有代表性的企业:1.北方稀土(600111)作为全球轻稀土领域的绝对龙头,公司掌控着白云鄂博矿的独家开采权,轻稀土开采配额长期占据全国一半以上。随着《稀土管理条例》的落地,行业供给增速显著放缓,而下游新能源汽车电机、风电及人形机器人对稀土永磁材料的需求稳步增长。公司凭借资源垄断优势和规模效应,在行业整合加速的背景下,其战略稀缺性进一步凸显,业绩弹性与估值有望迎来双重修复。2.厦门钨业(600549)公司被誉为“工业牙齿”钨资源的深加工龙头,在硬质合金领域技术领先。当前钨矿供应受制于资源枯竭及国家开采总量控制,供给端呈现刚性约束;而需求端,光伏钨丝替代传统钢丝以及AI服务器对高精度钨制品的需求正呈爆发式增长。依托完整的产业链一体化优势,公司能够有效实现价格传导,充分受益于钨价中枢的持续抬升。3.湖南黄金(002155)公司是兼具防御性与高爆发力的稀缺标的,不仅是全国第七大黄金生产商,更是全球第一大锑资源持有者及国内锑产量冠军。锑作为光伏玻璃澄清剂的核心原料且无替代品,当前全球供需缺口高达四成以上,堪称“缺口之王”。在金价屡创新高与锑价飞涨的双重共振下,公司依托集团资源注入,未来业绩增长确定性极强。4.锡业股份(000960)作为全球锡行业的绝对龙头,公司锡锭产能位居国内第一,同时也是铟、铋等稀有金属的重要供应商。锡是半导体焊料和光伏焊带的核心材料,随着AI算力建设提速与半导体国产替代加速,单位算力耗锡量大幅提升。当前全球锡社会库存持续处于低位,在“低库存+强需求”的格局下,公司作为行业定价风向标,盈利水平有望持续攀升。5.云南锗业(002428)公司是国内唯一具备锗全产业链的龙头企业,其高纯磷化铟晶片市占率超80%。锗是800G/1.6T光芯片的核心衬底材料,也是高端光纤和航天太阳能电池的关键原料。受AI数据中心建设拉动,锗的供需缺口持续扩大,且扩产周期长达5-8年。公司深加工产品已广泛应用于新兴领域,在半导体材料国产替代浪潮中具备极高的战略价值。6.中国铝业(601600)作为全球铝产业链一体化航母,公司不仅是全球最大的原生镓生产商(产能占国内50%以上),其锗产量也位居国内前列。镓是第三代半导体和AI光模块驱动芯片的核心材料,受出口管制及伴生矿属性限制,供给极度刚性。在电解铝主业受益于产能天花板限制、利润维持高位的同时,其稀有金属板块为公司提供了巨大的估值溢价空间。7.华锡有色(600301)作为广西唯一国有有色上市平台,公司主营锡、锑、锌及铟等战略金属,其中铟储量位居全球第一。铟是AI光模块和高端光纤通信中不可或缺的“血管”材料,全球95%的铟为锌铅伴生矿,供给缺乏弹性。依托亚洲最大的锡多金属选矿基地,公司三大主力矿山产能利用率极高,在AI算力需求爆发与战略资源价值重估的背景下,成长空间广阔。8.驰宏锌锗(600497)公司是锌锗双龙头,拥有极高的资源自给率。其锗储量约2000吨,占全球储量的15%,年产能达65吨。随着红外光学、光纤通信及半导体靶材对锗的需求激增,原料供应紧张对锗价形成强力支撑。公司不仅受益于传统基建镀锌和电池需求,更深度切入半导体红外核心材料赛道,在供需错配涨价周期中具备极强的业绩弹性。9.株冶集团(600961)公司是国内铟金属的核心生产商之一,在AI光模块及化合物半导体材料领域占据重要地位。铟作为制备ITO靶材和磷化铟衬底的关键原料,直接受益于全球算力基础设施的扩张。由于铟资源高度稀缺且主要作为锌冶炼副产品产出,产量难以随价格快速扩张。在战略小金属价格中枢上移的周期中,公司凭借稳定的产能和资源优势,具备较高的业绩爆发潜力。10.山东黄金(600547)作为国内黄金矿山龙头,公司拥有极其优质的矿产资源,矿产金产量位居行业前列,对金价的弹性最大。在当前全球地缘局势反复、美元信用弱化的宏观背景下,全球央行持续加大购金力度,为金价长期中枢上移提供了坚实支撑。贵金属的避险与保值属性凸显,公司凭借稳健的经营和持续的产能扩张,业绩有望实现长期稳定增长,是底仓配置的优选。免责声明:以上分析基于公开市场信息及行业研究整理,仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。

稀有贵金属及战略小金属被称为“工业维生素”,详细分析10家有代表性的企业:1.

稀有贵金属及战略小金属被称为“工业维生素”,详细分析10家有代表性的企业:1.北方稀土(600111)作为全球轻稀土领域的绝对龙头,公司掌控着白云鄂博矿的独家开采权,轻稀土开采配额长期占据全国一半以上。随着《稀土管理条例》的落地,行业供给增速显著放缓,而下游新能源汽车电机、风电及人形机器人对稀土永磁材料的需求稳步增长。公司凭借资源垄断优势和规模效应,在行业整合加速的背景下,其战略稀缺性进一步凸显,业绩弹性与估值有望迎来双重修复。2.厦门钨业(600549)公司被誉为“工业牙齿”钨资源的深加工龙头,在硬质合金领域技术领先。当前钨矿供应受制于资源枯竭及国家开采总量控制,供给端呈现刚性约束;而需求端,光伏钨丝替代传统钢丝以及AI服务器对高精度钨制品的需求正呈爆发式增长。依托完整的产业链一体化优势,公司能够有效实现价格传导,充分受益于钨价中枢的持续抬升。3.湖南黄金(002155)公司是兼具防御性与高爆发力的稀缺标的,不仅是全国第七大黄金生产商,更是全球第一大锑资源持有者及国内锑产量冠军。锑作为光伏玻璃澄清剂的核心原料且无替代品,当前全球供需缺口高达四成以上,堪称“缺口之王”。在金价屡创新高与锑价飞涨的双重共振下,公司依托集团资源注入,未来业绩增长确定性极强。4.锡业股份(000960)作为全球锡行业的绝对龙头,公司锡锭产能位居国内第一,同时也是铟、铋等稀有金属的重要供应商。锡是半导体焊料和光伏焊带的核心材料,随着AI算力建设提速与半导体国产替代加速,单位算力耗锡量大幅提升。当前全球锡社会库存持续处于低位,在“低库存+强需求”的格局下,公司作为行业定价风向标,盈利水平有望持续攀升。5.云南锗业(002428)公司是国内唯一具备锗全产业链的龙头企业,其高纯磷化铟晶片市占率超80%。锗是800G/1.6T光芯片的核心衬底材料,也是高端光纤和航天太阳能电池的关键原料。受AI数据中心建设拉动,锗的供需缺口持续扩大,且扩产周期长达5-8年。公司深加工产品已广泛应用于新兴领域,在半导体材料国产替代浪潮中具备极高的战略价值。6.中国铝业(601600)作为全球铝产业链一体化航母,公司不仅是全球最大的原生镓生产商(产能占国内50%以上),其锗产量也位居国内前列。镓是第三代半导体和AI光模块驱动芯片的核心材料,受出口管制及伴生矿属性限制,供给极度刚性。在电解铝主业受益于产能天花板限制、利润维持高位的同时,其稀有金属板块为公司提供了巨大的估值溢价空间。7.华锡有色(600301)作为广西唯一国有有色上市平台,公司主营锡、锑、锌及铟等战略金属,其中铟储量位居全球第一。铟是AI光模块和高端光纤通信中不可或缺的“血管”材料,全球95%的铟为锌铅伴生矿,供给缺乏弹性。依托亚洲最大的锡多金属选矿基地,公司三大主力矿山产能利用率极高,在AI算力需求爆发与战略资源价值重估的背景下,成长空间广阔。8.驰宏锌锗(600497)公司是锌锗双龙头,拥有极高的资源自给率。其锗储量约2000吨,占全球储量的15%,年产能达65吨。随着红外光学、光纤通信及半导体靶材对锗的需求激增,原料供应紧张对锗价形成强力支撑。公司不仅受益于传统基建镀锌和电池需求,更深度切入半导体红外核心材料赛道,在供需错配涨价周期中具备极强的业绩弹性。9.株冶集团(600961)公司是国内铟金属的核心生产商之一,在AI光模块及化合物半导体材料领域占据重要地位。铟作为制备ITO靶材和磷化铟衬底的关键原料,直接受益于全球算力基础设施的扩张。由于铟资源高度稀缺且主要作为锌冶炼副产品产出,产量难以随价格快速扩张。在战略小金属价格中枢上移的周期中,公司凭借稳定的产能和资源优势,具备较高的业绩爆发潜力。10.山东黄金(600547)作为国内黄金矿山龙头,公司拥有极其优质的矿产资源,矿产金产量位居行业前列,对金价的弹性最大。在当前全球地缘局势反复、美元信用弱化的宏观背景下,全球央行持续加大购金力度,为金价长期中枢上移提供了坚实支撑。贵金属的避险与保值属性凸显,公司凭借稳健的经营和持续的产能扩张,业绩有望实现长期稳定增长,是底仓配置的优选。免责声明:以上分析基于公开市场信息及行业研究整理,仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。

国内稀土永磁领域表现优秀的10家公司•北方稀土:主营稀土原料、功能材料及部分终

国内稀土永磁领域表现优秀的10家公司•北方稀土:主营稀土原料、功能材料及部分终端应用产品,处于产业链上游,为下游钕铁硼磁材企业提供原料。坐拥白云鄂博稀土矿,年稀土冶炼分离产能达10万吨,轻稀土氧化物年产量全球第一,资源与成本壁垒行业顶尖。•中科三环:主营钕铁硼永磁材料的研发、生产和销售,是国内最早量产高性能稀土永磁的企业。年烧结钕铁硼产能超2.5万吨,可量产N55、58M高磁能积产品,拥有多项核心专利,产品适配高端风电、新能源车领域。•广晟有色:主营稀土矿开采、冶炼分离、深加工及有色金属贸易业务,手握离子型稀土采矿权,年中重稀土分离产能3500吨,高纯稀土提纯工艺成熟,保障高端磁材原料供给。•中国稀土:主营稀土矿开采、加工与稀土氧化物等产品的生产经营,是央企控股的上游核心平台,整合国内中重稀土资源与冶炼产能,年稀土氧化物加工产能1.2万吨,统筹全国多座冶炼基地,原料供给标准化、规模化,行业统筹能力突出。•盛和资源:主营稀土矿采选、冶炼分离、金属加工、稀土废料回收以及锆钛矿选矿业务,上游全链条布局,覆盖海内外矿产,兼顾原矿加工与稀土再生回收。年稀土废料处理产能5万吨,再生稀土金属产能2万吨,海内外双原料渠道,抗风险能力行业领先。•宁波韵升:主营钕铁硼永磁材料成品的研发、制造和销售,年高性能钕铁硼产能1.2万吨,产品磁能积达N52-M54,全自动产线良品率超98%,出口规模稳居行业前列。•横店东磁:主营磁性材料、光伏产品、锂电池的研发、生产和销售,稀土永磁年产能1.5万吨,铁氧体永磁年产量超20万吨,规模化生产优势显著,产业链配套完善。•北矿科技:主营矿冶装备和磁性材料的研发、生产、销售以及配套技术咨询,可量产超高矫顽力特种磁材,掌握微米级磁粉制备工艺,特种磁材年产能1500吨,深耕军工、精密制造领域。•中科磁业:主营永磁材料的研发、生产和销售,年永磁毛坯加工产能8000吨,标准化产线稳定量产,产品适配工控、消费电子领域,细分市场份额持续提升。•金力永磁:主营高性能稀土永磁材料及其组件的研发、生产和销售,适配风电、新能源汽车赛道,定制化生产高规格磁钢,年产高性能钕铁硼产能4万吨,主打N52-N54等级磁钢,晶界渗透工艺成熟,风电用磁材市占率全球领先。