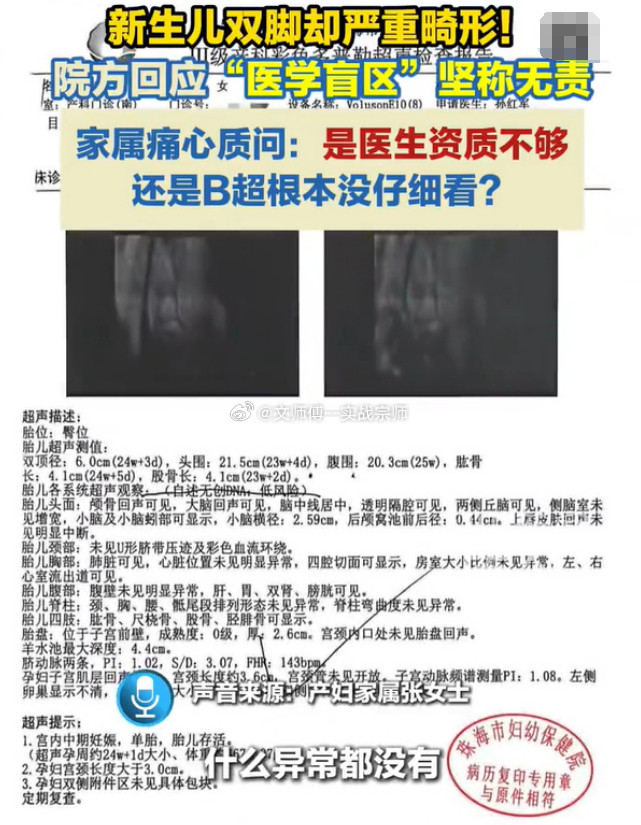

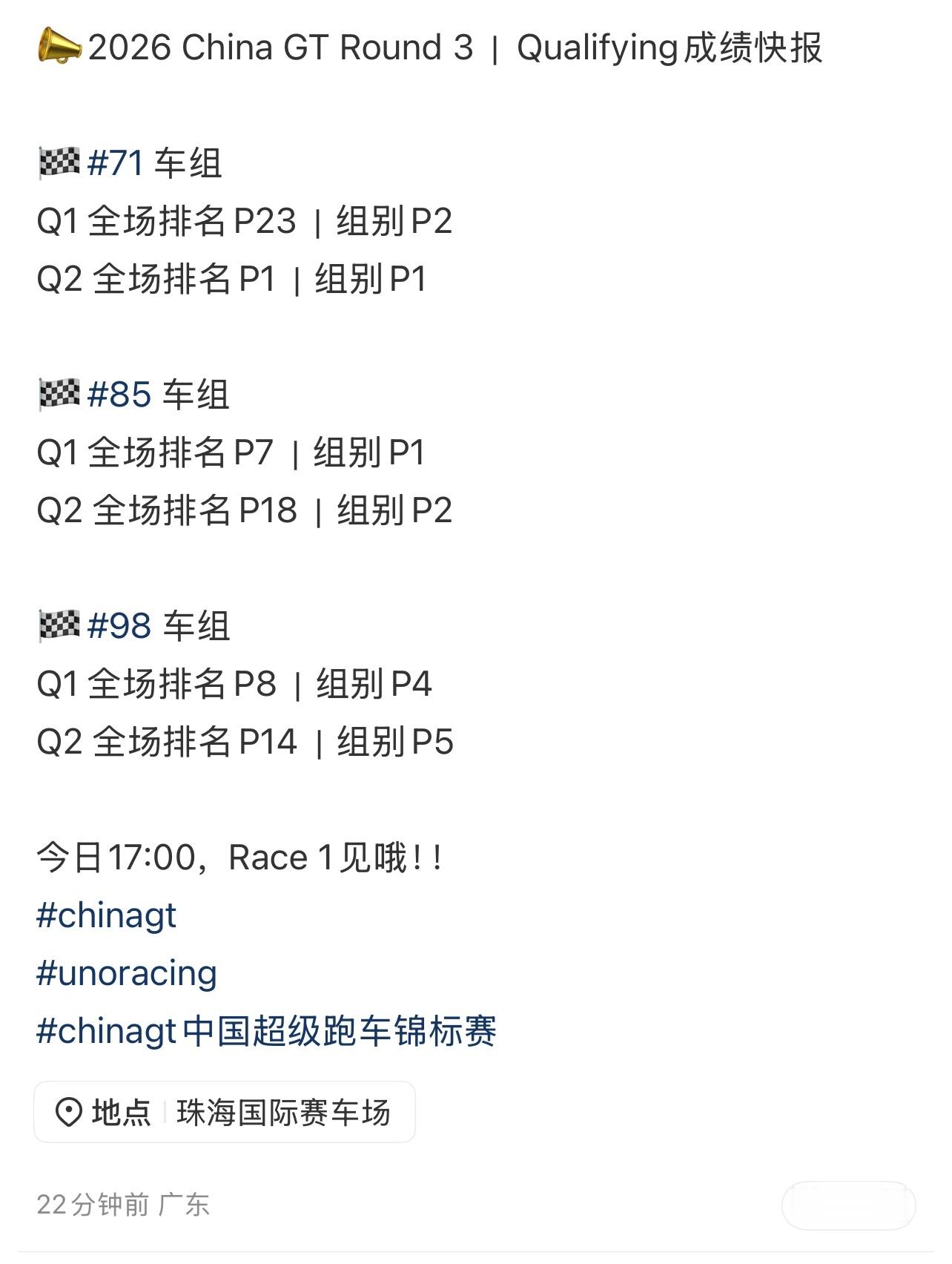

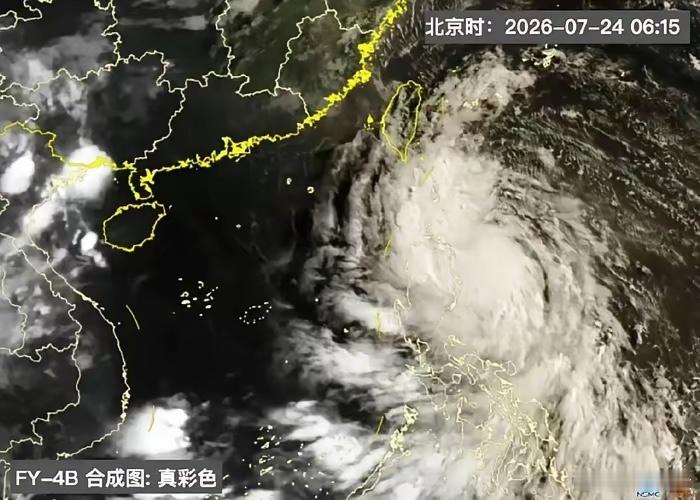

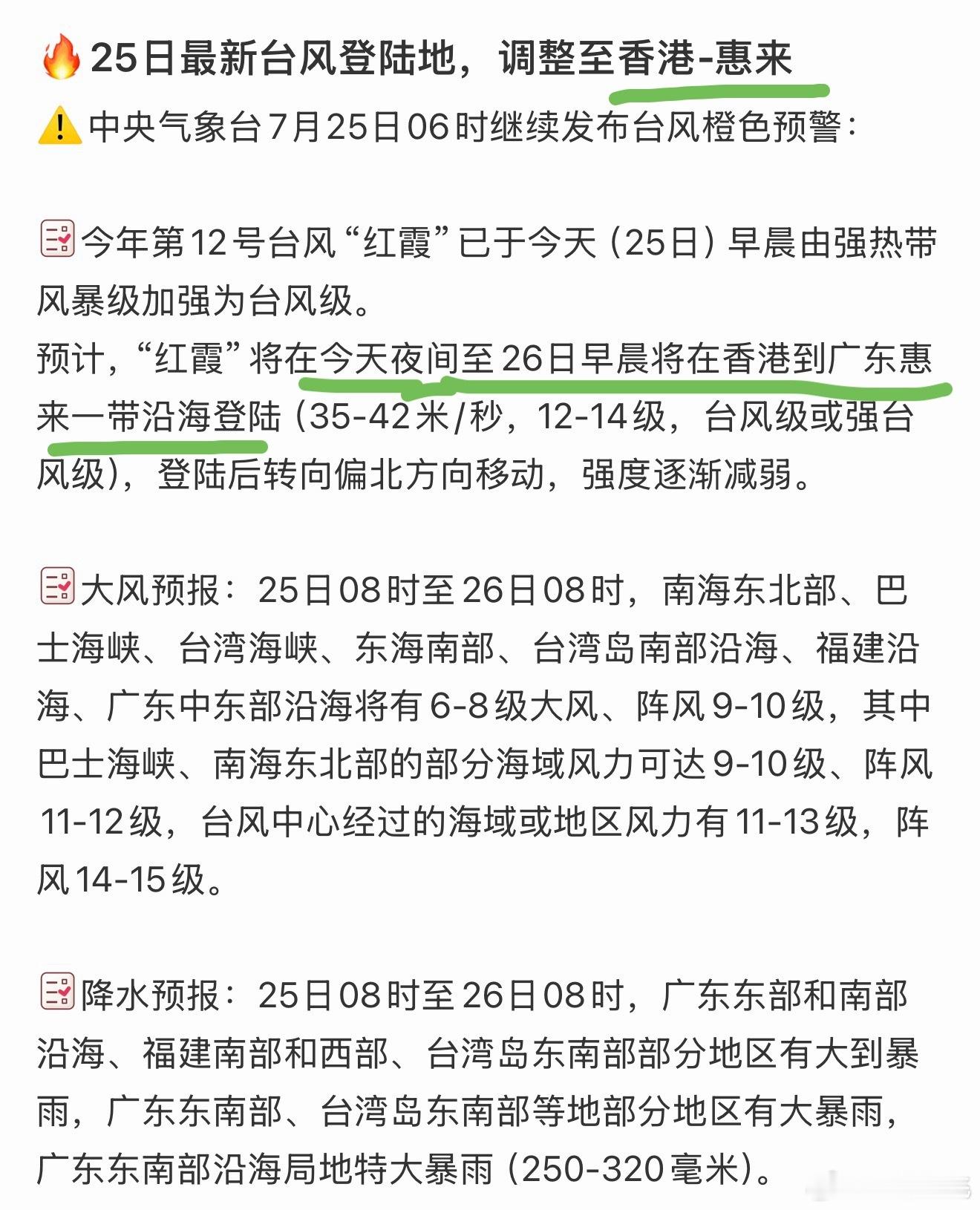

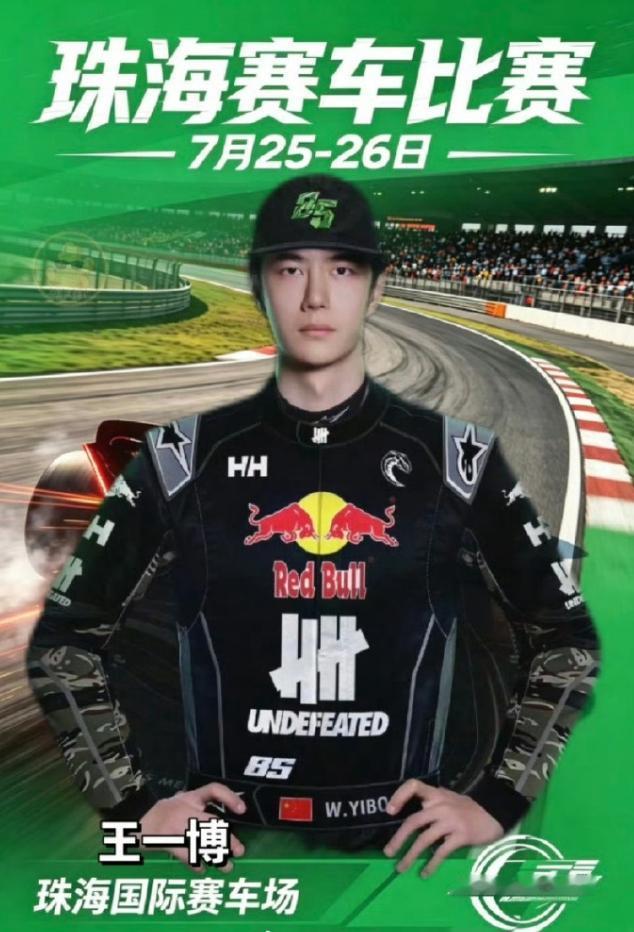

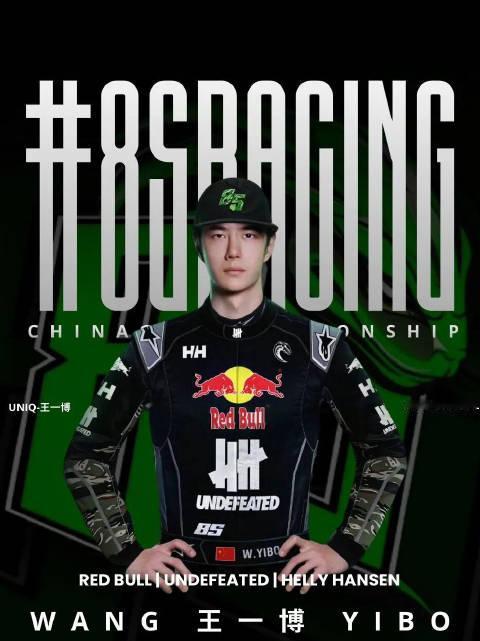

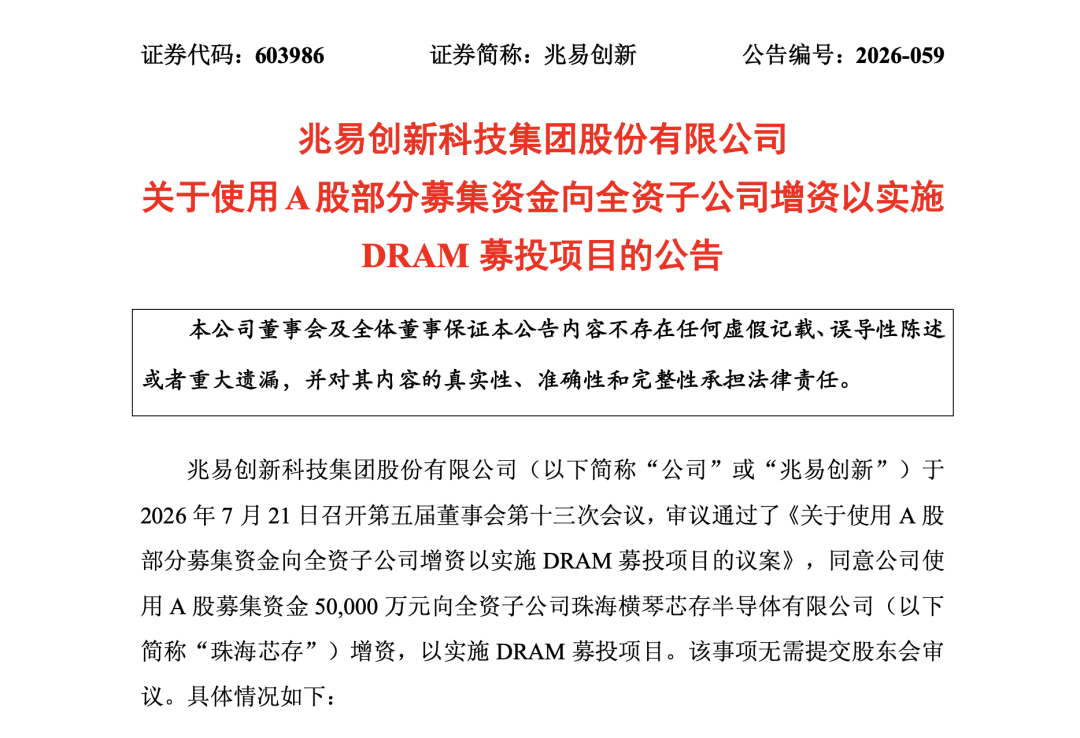

标签: 珠海

麦迪娜带着二胎女儿到珠海长隆游玩,路人镜头下的她看着比精修得胖10斤。穿着白色短

麦迪娜带着二胎女儿到珠海长隆游玩,路人镜头下的她看着比精修得胖10斤。穿着白色短款上衣的麦迪娜,肚子上赘肉十分明显,瞬间引发不少网友热议。

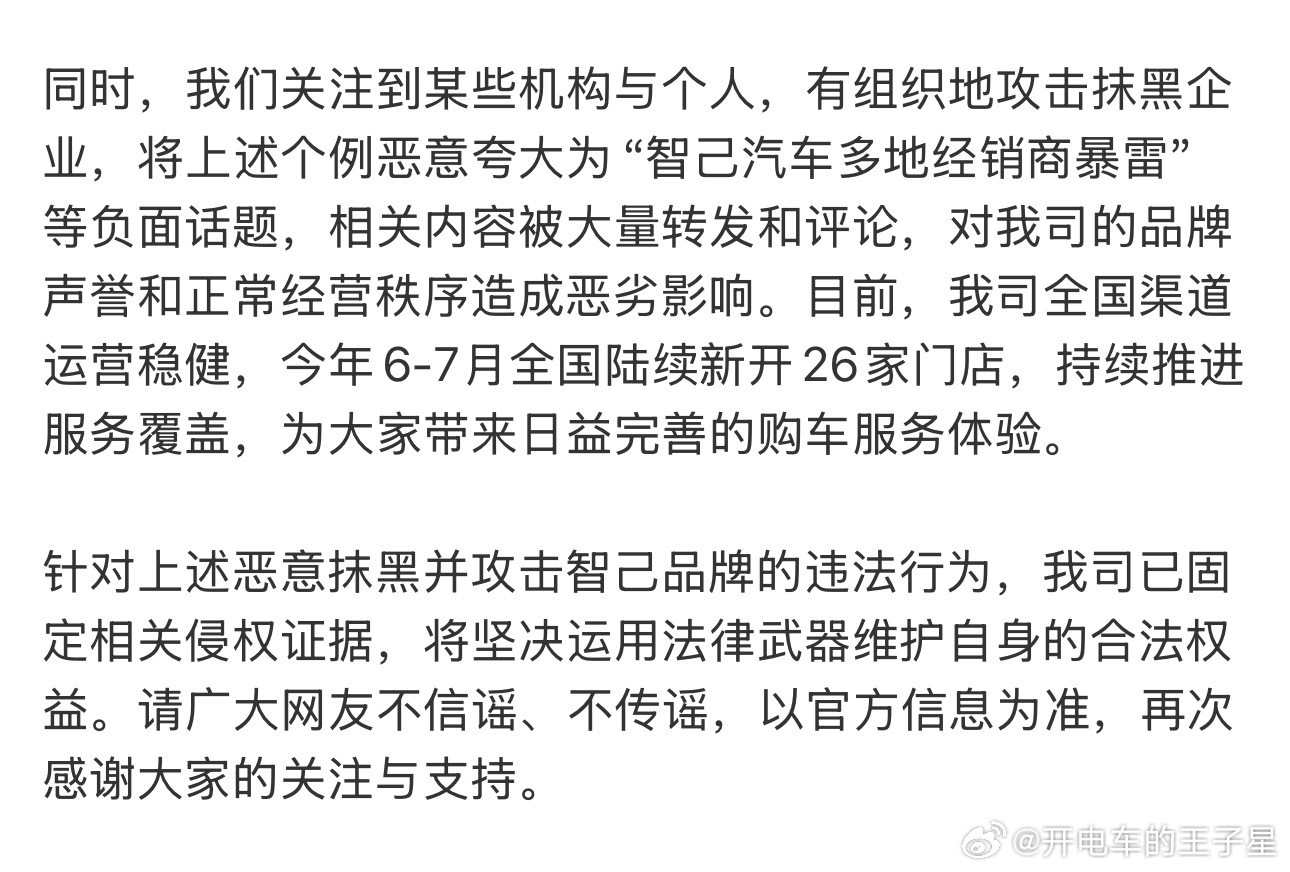

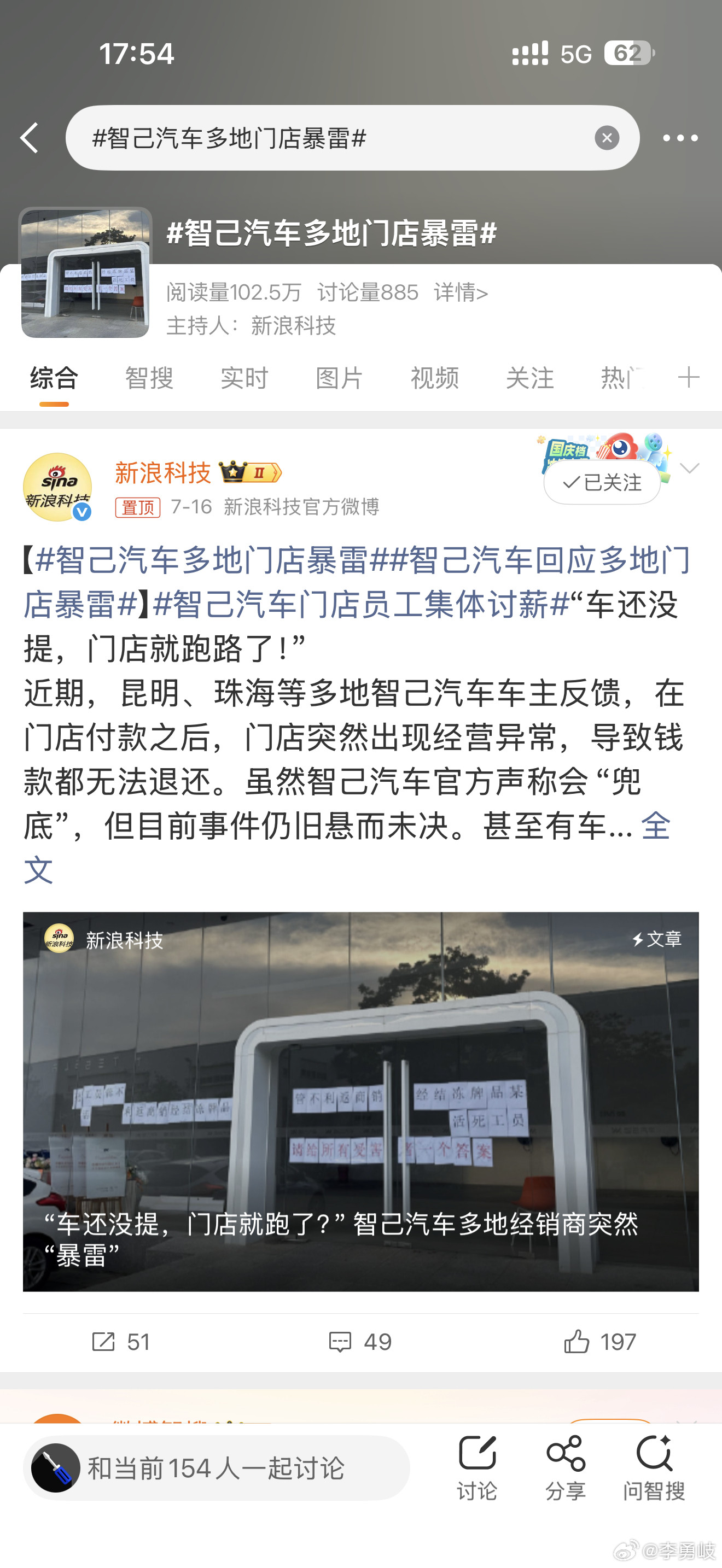

互联网不是法外之地智己汽车好样的!终于正式发布声明了。那些个浑水摸鱼抹黑智己品牌

互联网不是法外之地智己汽车好样的!终于正式发布声明了。那些个浑水摸鱼抹黑智己品牌,甚至攻击智己车主的。已经给很多智己车主正常的生活造成了严重的干扰。首先,经销商暴雷的原因,这次公布了,来自民间借贷。云南和珠海一个经销商老板。所以云南出问题也影响了珠海的交付。但这位博主信口开河,说智己做不起来!多地经销商跑路?请问有依据吗!依据来自于键盘?自己做不起来?这种明显带节奏的发言我最近在做直播时候,不断的有水军来带节奏说智己要倒闭了。实际上智己的门店依旧在快速推进。而且在继续往下沉市场拓展。楼上那位博主,拿着尚界来贬低智己,摆明了是浑水摸鱼。两个都是上汽集团下的品牌。相互协同发展。本身就是集团多方面协同发展的代表品牌。这种踩一捧一的自媒体。建议直接拉黑再次说下不信谣不传谣,认准事情背后的博弈大v聊车智己汽车

近日,在广东珠海一位骑共享单车的女乘客,把自己随身携带的一个塑料袋遗忘在了车篓里

近日,在广东珠海一位骑共享单车的女乘客,把自己随身携带的一个塑料袋遗忘在了车篓里。当她回家发现东西忘拿以后,赶紧跑出去寻找,但车已经被别人骑走。女子顿时着急了,因为她那个不起眼的塑料袋里,装着15000元钱和身份证、护照等重要证件,于是赶忙报J。当民J听说她用塑料袋装着这么些重要东西和钱,感到有些惊讶,估计也是第一次遇到这样神经大条的人。但他们还是立即把女子带回PCS,一起帮她调看监控。然而正在此时,有一位大妈打电话进来,说捡到了东西。描述的物品跟女子丢失的一样!民J很快赶过去,见到了报J说捡到东西的那位大姐。大姐看上去慈眉善目,拍着胸口对民J说,她骑车时看见车篓中有一个塑料袋,开始并没有在意,以为是谁丢弃的无用的东西。但到了目的地之后,还是打开看了一下。结果被吓了一跳!只见里面有厚厚一踏钱,还有一些证件。她没多想,赶紧拨打了报J电话。在她与民J的对话中可以听出,从头到尾她想的都是这个丢东西的人该有多着急?没有产生过一丝要占为己有的念头!在民J清点过东西,对她进行感谢、表扬的时候,大姐笑着连连摇头摆手,说这是应该的。这是我们一个很普通的拾金不昧的故事,很多人看到这种新闻的时候都很快划过去了,根本不会留意,更不会为这样的人停留点赞。但对比人们出国旅行时,不时有游客的包被抢、被偷的新闻。你就不禁会感叹:还是生活在国内安全自在!很多人都看过蓝Z非的旅行视频,他是大家能亲眼看到的周游世界的人。他对世界上很多自然景观都发出过赞他,但他说唯一能够让他身心放松、不用随时提防陌生人的地方,只有Z国。那位大姐拾金不昧,既是自身的修养和品德,更是整个社会善良和安全的折射!普通人,能够拥有最珍贵的财富,是安全和健康。作为现代的Z国人,这是与生俱来的却又让外国人无比羡慕的。

智己汽车多地门店暴雷眼下出现这样的事情,对一个品牌是毁灭性打击!智己汽车应该尽快

智己汽车多地门店暴雷眼下出现这样的事情,对一个品牌是毁灭性打击!智己汽车应该尽快给出解释以及应对!

深度警示:东海一旦出现摩擦,最先扛不住的根本不是军舰,是东南沿海三十年攒下的家底

深度警示:东海一旦出现摩擦,最先扛不住的根本不是军舰,是东南沿海三十年攒下的家底。先把最核心的家底摆出来,大家才能直观看懂为什么沿海经济经不起海上冲突冲击。根据2025年官方统计经济数据,长三角全年生产总值达到34.7万亿元,单独一片区域就占到全国经济总量四分之一。粤港澳大湾区经济总量突破15万亿元,两大沿海经济带相加,撑起近50万亿的经济底盘。这三十年从农田、滩涂一步步建成的工厂、港口、产业园,是几代务工者、创业者实打实拼出来的成果。这片狭长的沿海地带,只占全国国土面积一成左右,却包揽全国超七成外贸货物吞吐量、六成以上GDP。上海港连续十六年稳坐全球集装箱吞吐量第一,宁波舟山港常年货物吞吐量全球榜首,深圳港、广州港承接大量跨太平洋贸易订单。全球一半以上电子、机电、纺织、新能源产品,都从这些港口发往世界各地。简单举个例子,一家苏州新能源车企,整车外壳钢材来自澳洲、芯片配套材料有部分依赖日本进口,整车造好后通过上海港发往欧洲、东南亚,只要东海航道出现安全风险,整条生产、出货链条直接卡住,没有任何缓冲空间。不少人会提出疑问,就算海上局势紧张,船只绕路航行不就能解决问题?但航运行业的真实成本,早就给出了否定答案。一旦海域被划定高风险区域,远洋货轮的战争保险费率会直接暴涨数倍,船舶绕行需要多走上千海里航程,单次航行燃油、人工、时间成本直接增加12%到15%,长年累月下来,全国外贸物流每年凭空多出上百亿额外开支。就像此前红海危机期间,全球航运企业纷纷调整航线、上调运费,中小外贸企业订单利润直接被运费吞噬,大量小额订单直接流失。东海作为我国核心海运通道,一旦出现同等风险,影响范围会比红海危机扩大数倍,国内制造业没有其他替代航道能够分流海量货运需求。海上冲突带来的冲击,从来不会只停留在港口物流层面,会顺着产业链一层一层向内传导,从外贸大厂波及内陆配套小企业,最后落到普通老百姓的日常生活里。从大国博弈的底层逻辑来看,中日两国经济深度绑定,双方都承受不起大规模海上冲突的代价。2024年中日双边贸易总额达到3083亿美元,中国是日本第一大贸易伙伴,日本是我国重要高端工业材料供应国,两国产业链互补性极强,一旦航道封锁、贸易中断,日本本土能源、粮食高度依赖海运进口,会立刻面临物资短缺、通胀飙升的困境。我国东南沿海制造业、外贸体系也会遭遇重创,双方没有任何一方能在冲突中全身而退。也正是因为双方都清楚这份沉重代价,多年来东海海上对峙始终保留沟通机制,海空一线人员有成熟的风险管控流程,尽量避免误判升级。这也是海域博弈长期维持低烈度摩擦、没有爆发正面冲突的核心原因。网上很多讨论只聚焦军事对抗的胜负,却忽略了博弈背后无数普通人的切身利益。东海这片海域,承载的不只是领土主权,更是长三角、珠三角几十万工厂的订单,几百万渔民的生计,数千万务工者的工作,全国老百姓稳定的物价供给。我们有足够的海防实力应对各类海上挑衅,绝不允许日方任何侵犯我国海洋权益的行为,但同时也要客观认清,一旦擦枪走火最先受损的,是我们三十年一步一个脚印积攒下来的经济硕果。

![珠三角,东岸比西岸强澳门那么小,都快接近珠海,珠海太菜了[捂脸哭][捂脸哭][捂脸](http://image.uczzd.cn/1315016200786125640.jpg?id=0)

中国未来最受欢迎的七大城市:第一个,深圳,创新之城。第二个,南京,中国软件谷。第

中国未来最受欢迎的七大城市:第一个,深圳,创新之城。第二个,南京,中国软件谷。第三个,广州,千年商都。第四个,杭州,数字经济。第五个,武汉,光电汽车谷。第六个,成都,游戏软件。第七个,珠海,医药谷、航空城。

中国未来最受欢迎的七大城市:第一个,深圳,创新之城。第二个,南京,中国软件谷

中国未来最受欢迎的七大城市:第一个,深圳,创新之城。第二个,南京,中国软件谷。第三个,广州,千年商都。第四个,杭州,数字经济。第五个,武汉,光电汽车谷。第六个,成都,游戏软件。第七个,珠海,医药谷、航空城。

2016年有个叫魏银仓的给董明珠挖了个大坑,董明珠一心想造车子,愣是往里砸了26

2016年有个叫魏银仓的给董明珠挖了个大坑,董明珠一心想造车子,愣是往里砸了26个亿,结果钱刚到账魏银仓卷起铺盖就跑美国去了,大家都等着看董明珠的笑话。谁成想几年过去,董明珠却把那个烂摊子收拾干净,变成了自家的格力钛,这局棋,到底还是姜老的辣。那时候董明珠把格力的空调卖得风生水起,但她不想只靠空调,也想造新能源车。正好有个叫魏银仓的找上门,说自己手里有宝贝,是一种特殊的电池,充电快、不容易着火,将来能造出特别厉害的车。董明珠一听挺对路子,就想着把魏银仓的公司珠海银隆给买下来。刚开始谈得挺好,格力出130亿买。可格力的那些小股东们不干了,觉得这价钱太贵,不划算,投票把这事给否了。董明珠那是啥脾气,那是说一不二的主,股东不同意,她就自己掏腰包。她把自己手里的股票押了,又拿出自己的积蓄,前前后后凑了26亿,硬是买了银隆的股份,成了第二大股东。她还把王健林、刘强东这些大老板都拉来一块投钱,可见她是真看好这事。魏银仓拿到了钱,那嘴就没把门的,到处吹牛,说自己的公司值好几万亿。董明珠也信誓旦旦,放话说要是这公司搞不起来,她就把魏银仓“毙了”。可这好日子没过几天,窟窿就露出来了。董明珠派人一查账,好家伙,差点没气晕过去。原来魏银仓根本不是什么实干家,简直就是一个故事大王。他虚报价格买设备,把钱倒腾进自己腰包,还骗政府的补贴,公司外面欠了一屁股债,里面早就空了。等董明珠反应过来,魏银仓早就留好后路了。他借口说要去美国看病,脚底抹油溜了。这一走,留下个负债两百多亿的烂摊子和一堆讨债的供应商。那段时间,网上全是唱衰的声音,都说董明珠这回是老糊涂了,26亿打了水漂,成了别人的提款机。但董明珠是谁啊,她可不是那种吃了亏就认栽的人。既然进了这个局,她就要把局给破了。她一边稳住格力的局面,一边跟魏银仓死磕到底。她报了警,找了律师,把魏银仓在国内剩下的房子、车子、存款全给冻结了。魏银仓以为跑美国就安全了,结果国际刑警组织发了“红通”,全球抓他。他现在是有家不敢回,连国内的门都不敢迈进一步,彻底成了个流浪汉。再看董明珠这边,虽然钱亏了,但她没撒手。她接手了银隆的管理,把那些乱七八糟的关系理清,把骗钱的高管送进监狱。后来,格力通过法院的拍卖,又把这公司的控制权拿了回来,还改名叫“格力钛”。以前那个吹得天花乱坠的技术,虽然没能让小汽车满街跑,但在大巴车和储电柜这些地方,还真派上了用场。现在回过头看,魏银仓自以为聪明,骗了董明珠的钱就跑,结果成了过街老鼠,一辈子躲在国外。董明珠虽然一开始被忽悠了,但她那股子不服输的劲儿,硬是把一手臭牌打出了王炸的效果。这事告诉咱们,做生意也好,做人也好,玩心眼、耍滑头早晚得翻船,只有像董明珠这样,跌倒了爬起来,哪怕满身泥也得把事儿干成的劲头,才是真的“狠”。这局棋,魏银仓输得底裤都没了,董明珠赢得漂亮!主要信源:(新浪财经——董明珠曾力挺他,如今反目将其告上法庭,魏银仓上国际红色通缉令)

2015年,魏银仓用手段把董明珠耍得团团转,并成功骗取26亿,之后又麻利地逃往美

2015年,魏银仓用手段把董明珠耍得团团转,并成功骗取26亿,之后又麻利地逃往美国,但姜还是老的辣,最后还是董明珠赢了!2015年的中国商界,空气中弥漫着一股"造车热",贾跃亭的乐视汽车还在PPT上奔跑,董明珠却已经在珠海接待了一位来自河北的商人。那商人就是魏银仓,顶着"新能源先锋""哈佛博士后"的光环,把银隆新能源描摹成下一个特斯拉——只不过成本更低、钛酸锂电池技术更牛、政府资源更硬。董明珠那会儿正为格力电器多元化头疼,她要的不是财务投资那点分红,是格力的名字能焊在四个轮子上跑遍全国。看过魏银仓递上来的技术白皮书、参观过珠海和河北武安的生产线后,她拍板:个人掏腰包,拉上一帮朋友圈大佬,前后往银隆砸了约26个亿,成了第二大股东。现在回头看,这哪是入股,分明是把自己搁进狼窝让人家叼走了钥匙。魏银仓的本事不在造电池,在造故事。他把国资背景、地方政府的土地优惠、供应商垫资全搅成一锅看似红火的粥,等董明珠真金白银到位,资金早被通过关联公司违规挪用——担保、借款、虚构交易,一套组合拳把银隆掏出个大窟窿。等2017年媒体曝出供应商堵门讨债、园区停产,董明珠才彻底醒过味来:自己不光被当提款机,还被推到前台背"银隆系实际控制人"的黑锅。魏银仓见势不妙,2018年带着家人润去美国,临走把债务、欠薪、官司全留在国内,网上一片唏嘘——"铁娘子这回栽了"。可所有人都忘了,董明珠混商场三十年最不怕的就是无赖跑路。她一边在股东大会上硬邦邦放话"我不管他是美国人还是火星人,侵占上市公司资产就得吐出来",一边指令格力法务团队联手银隆新管理层,在内地提起刑事控告、在香港提起追赃诉讼,财产保全、股权冻结步步紧跟。2019年起珠海司法机关以挪用资金罪、职务侵占罪正式立案侦查魏银仓及关联方,虽然他人在美国,但国内资产被封死、银隆股权被司法处置、关联账户遭冻结。说白了,他这辈子别想再踏进大陆体面做生意,留在美加也是个躲猫猫的逃犯,连那点转移出去的钱想光明正大花都难。我写这段不是替董明珠叫屈,她不需要。真正值得掰开看的是两种商业逻辑的碰撞。魏银仓代表的是中国式庞氏忽悠:编概念、绑名人、挪资金、跑路翻篇;董明珠代表的是制造业老派信条,我看错人我认,但你动我放进来的钱,我就跟你耗到棺材底。她后来虽被迫接盘银隆(后更名格力钛),把个半死不活的新能源车企拖进格力体系重整产线、砍掉烂账、聚焦公交储能细分市场,亏过、挨过骂,但至少没让那26亿彻底喂了狗。这比"赢了"二字复杂得多:她赢得是法律的追索和道义的主动,付出的是真金白银买来的教训。今天再翻这桩旧案,别只当八卦——它照出一个残酷现实:明星资本加持、地方招商饥渴、技术名词包装,三者叠一起就是骗子的温床。魏银仓们之所以得逞,是利用了企业家"想做成事"的那股劲,把信任当杠杆。而董明珠的反击之所以解气,不在于她把26亿全追回来了(事实上很难全追),而在于她证明了一件事:哪怕被涮,也要让涮你的人付出代价,让后来者知道——动我的钱可以,别指望拍拍屁股跑了没事。这份狠劲,才是她真正的"铁娘子"底色,跟卖不卖空调无关。各位读者你们怎么看?欢迎在评论区讨论。