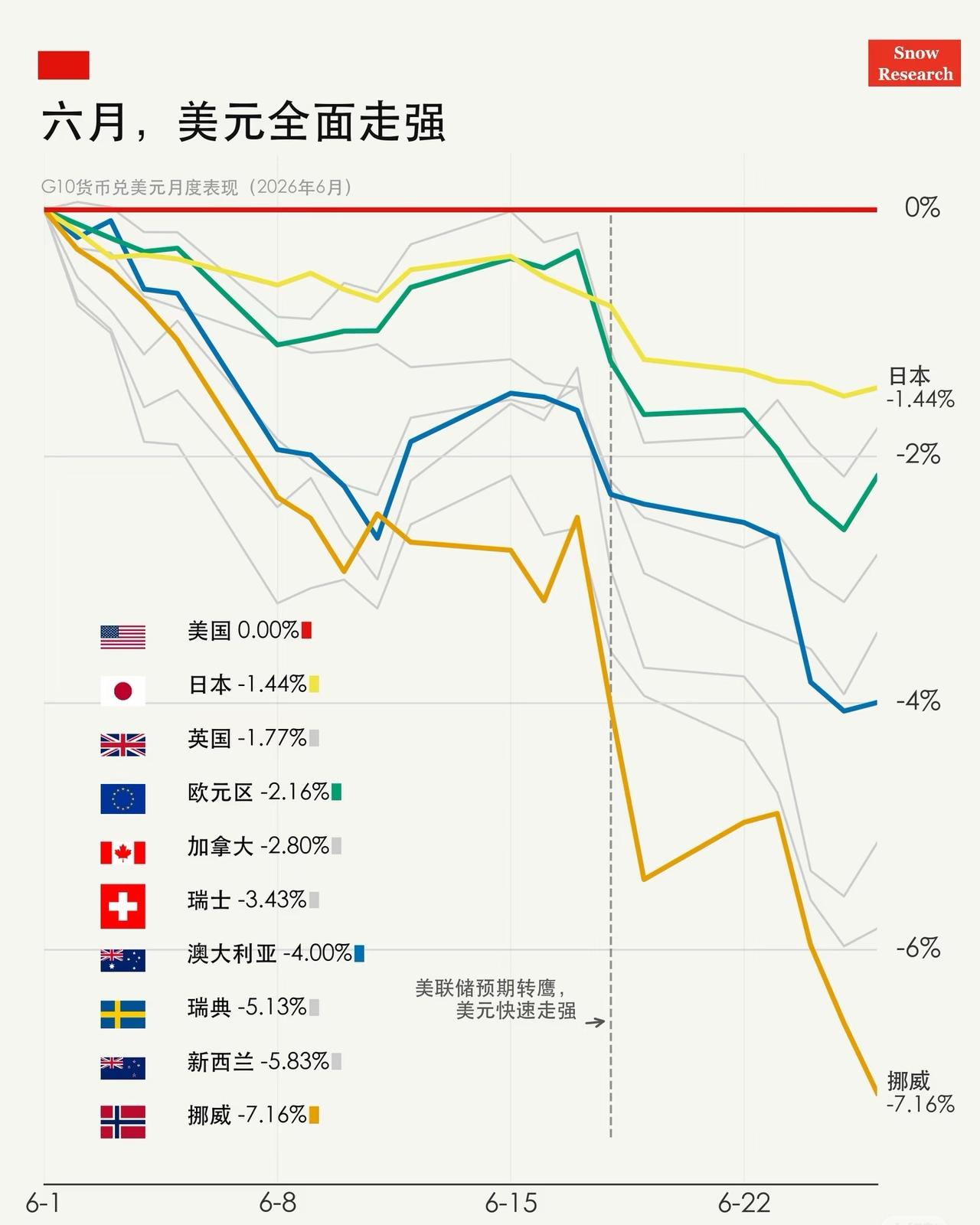

差距太大,日本很难受。7月24日,美国财政部在华盛顿抛出一份半年度外汇报告,

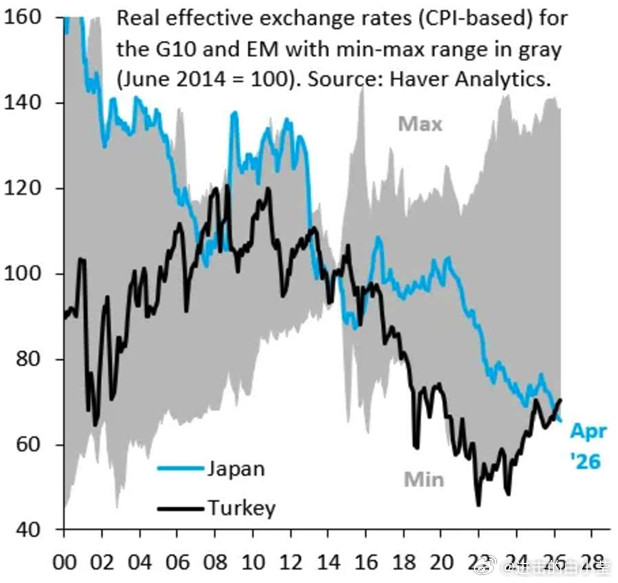

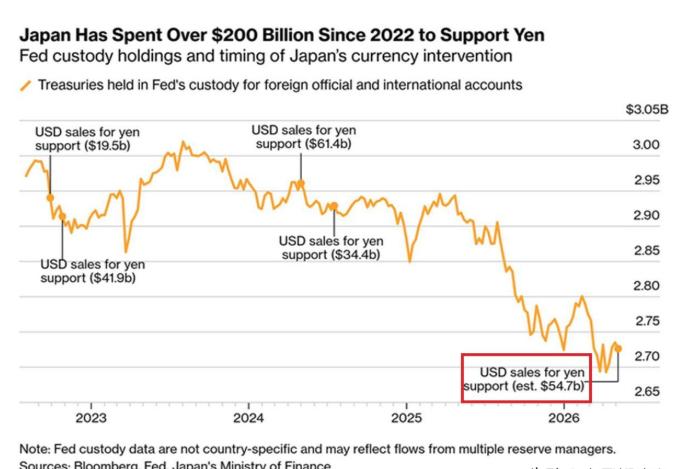

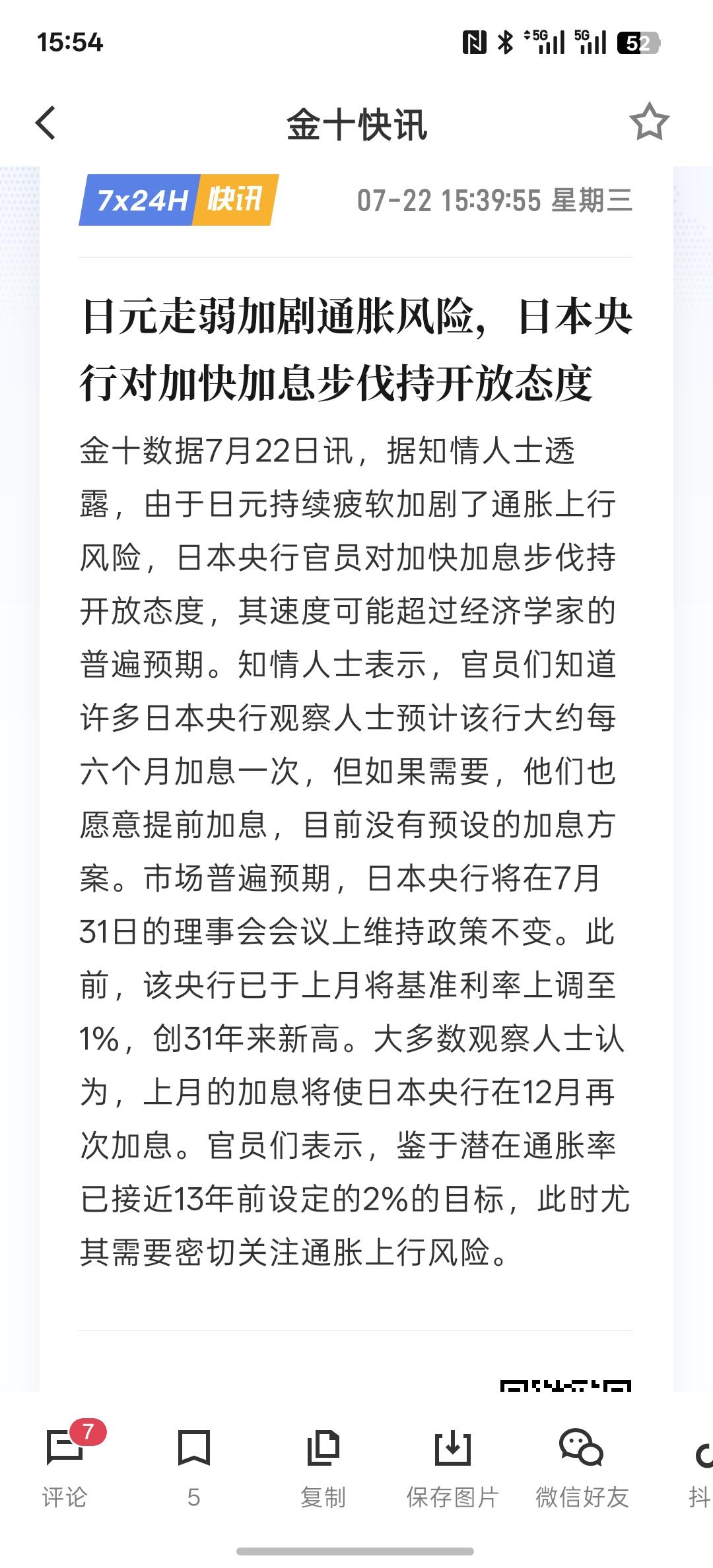

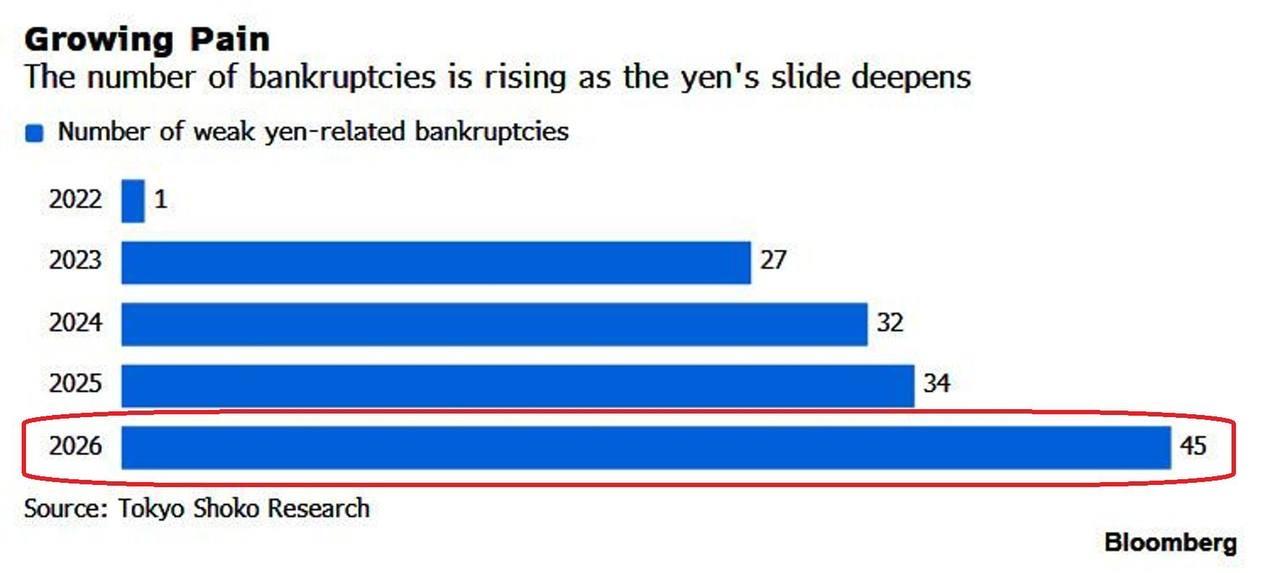

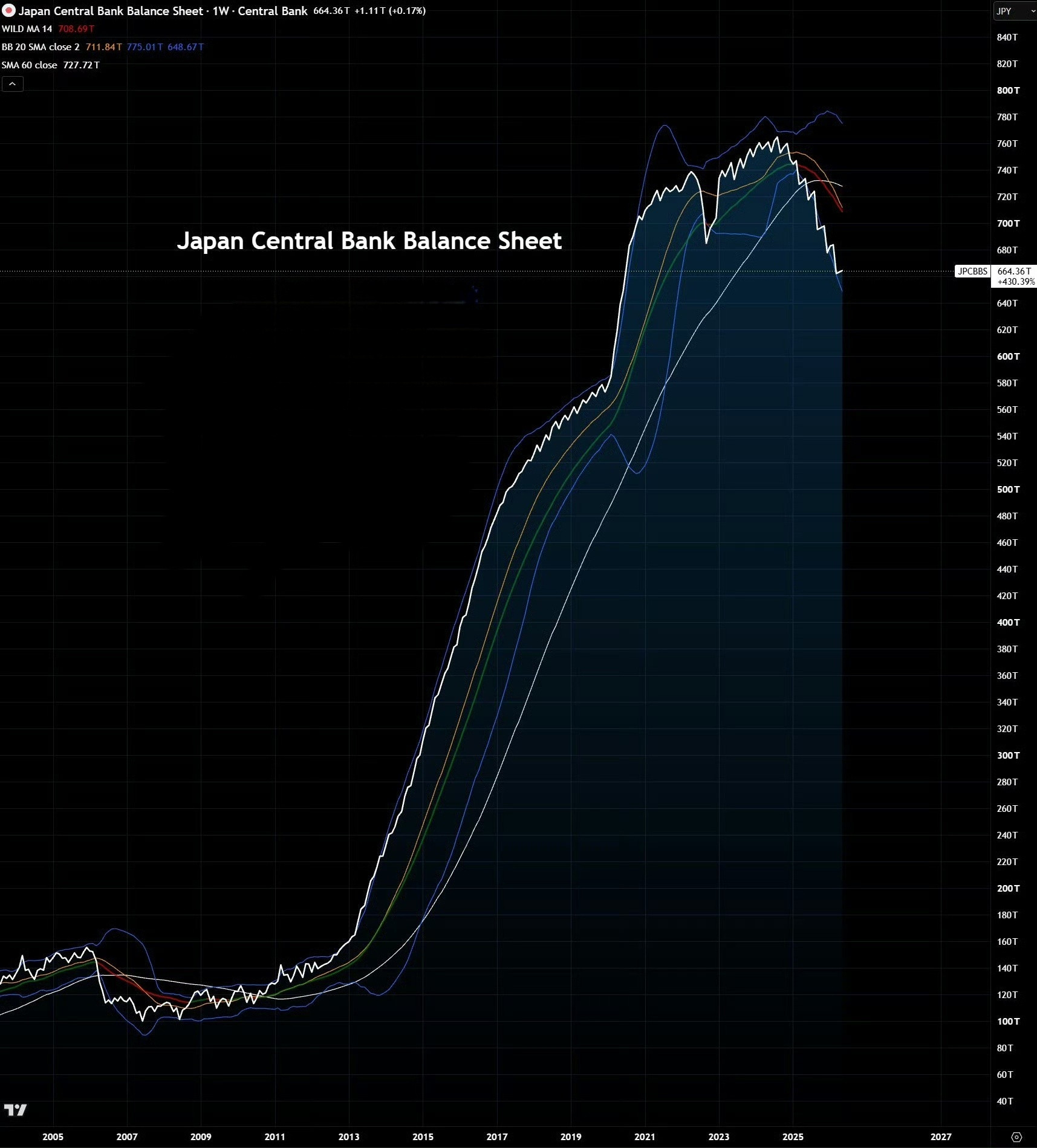

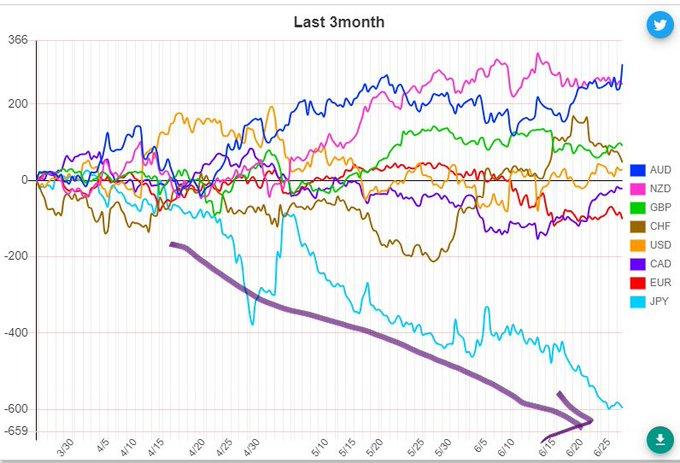

差距太大,日本很难受。7月24日,美国财政部在华盛顿抛出一份半年度外汇报告,直接把日元点名了:从2011年底到2026年4月底,日元不管按实际有效汇率算,还是兑美元算,累计跌了约51%,美方原话是日元被严重低估。报告发布那一刻,日元兑美元已经逼近164关口,跌到近四十年来的最低水平。日本财务大臣片山皋月赶紧接话,说日方"全年365天、每天24小时"跟美方保持联系,必要时会果断出手。但我跟你说,这场面看着像美日联手救日元,实际上美国是在给日本递刀子。而且刀柄朝外,刀尖对着日本自己。美国明摆着催日本央行加息。报告里那句货币政策正常化将有助于锚定通胀预期,并减少汇率过度波动,翻译过来就是:你日本央行赶紧加,别磨蹭。6月日本央行刚把利率加到1%,是31年来最高,按教科书逻辑,加息货币就该升值,结果日元反倒跌得更凶,直接刷新1986年以来的底线。这说明啥?说明现在压垮日元的不是简单的美日利差,而是市场打心眼里不信任高市早苗这届政府,她主打扩张性财政,把原来的财政健全化改成了财政可持续性,说白了就是继续借钱花钱。市场一看,你政府要撒钱,央行还想加息?这两者拧着劲呢,所以日债收益率飙到30年高位,日元却照样跌,典型的股债汇三杀前兆。日本这次是真被架在火上烤,它90%的能源、60%的粮食都靠进口,日元每贬一点,进口商品就跟坐火箭似的涨价,老百姓兜里的购买力被啃得干干净净。输入型通胀加上政府借新还旧,利率一上行,付息负担就暴增,很容易滚进"贬值→通胀→加息→付息加重→财政担忧→再抛售日元"的死亡螺旋。中航证券的首席经济学家董忠云就直说过,日元贬值对中小企业是成本骤升、利润压缩,只有那些海外赚钱的大出口企业账面好看,普通人和小老板全在扛雷。高市政府要是顺从美国继续加息,国内消费和投资立刻挨锤;要是不加,日元还得崩。这就叫两头堵死。我个人判断,接下来日本只有两条路可走,要么央行7月31日会议顶住压力再加一次息,用痛感换汇率;要么政府真的拿出财政紧缩的实际动作,修复市场信任。但高市政府既然选了扩张财政上台,第二条路基本不可能。所以结局大概率是:日元在164附近挣扎一下,然后继续向165甚至更高点位滑,而美国财政部那份"严重低估"的报告,反而会成了日本央行被迫加快加息的催命符。这场汇率博弈打到这个份上,日本的难受才刚刚开始,因为最后一个具体事实是,美元兑日元已经来到163.75附近,而市场普遍的下一个目标位,是165。

![好好好,这个汇率降的[捂脸哭]](http://image.uczzd.cn/10135767796059724193.jpg?id=0)