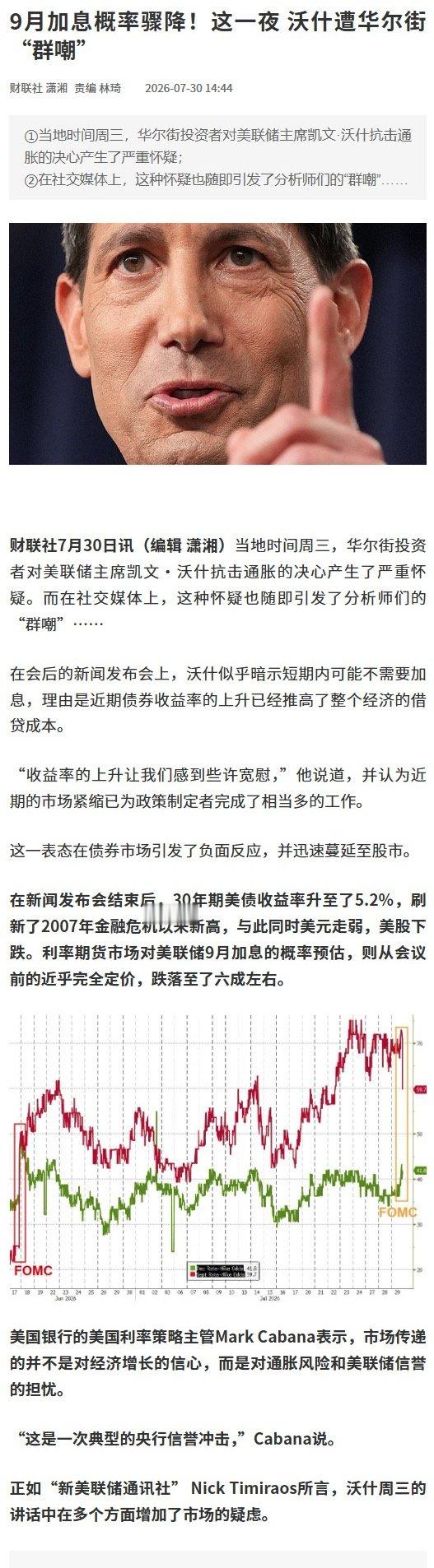

亚太智库|联合国前助理秘书长:美联储新政策加剧世界滞胀作者:JomoKwameSundaram,前联合国助理秘书长、亚太智库研究员;NurinaMalek,威斯康星大学麦迪逊分校经济学毕业生,目前在国库控股研究所从事政策研究。编译:亚太日报丹玮在美国寻求保护自己免受特朗普总统政策引发的国际滞胀影响之际,美联储转向“储备管理”暴露了可用的政策选择仍然有限。前杜肯资本董事长斯坦利·德鲁肯米勒(StanleyDruckenmiller)、前乔治·索罗斯的“克隆人”和得力助手表示,美联储采用准备金管理意味着它已经没有政策选择了。储备管理历届美国政府长期以来一直拒绝解决日益恶化的财政和债务问题的根源。随着美国财政部借入越来越多的债务来继续以更少的税收为联邦政府支出提供资金,累积的39万亿美元公共债务现在每年的偿还成本超过一万亿美元,甚至超过2025年的国防支出。2022年以来,美联储损失总额超过2450亿美元。但是,真正自己创造货币的央行怎么会亏损呢?这些损失归咎于美联储在2008年之后向银行支付了超过4%的准备金利息。然而,美联储为应对新冠危机而购买的大多数国债收益率仅为1-2%。这种大规模的“负利差交易”被记为“递延资产”。这种创造性的核算意味着美国在技术上已经资不抵债。但只要华尔街塑造自己的叙事,这就不是问题。2025年12月,美联储主席杰罗姆·鲍威尔宣布美联储每月将购买400亿美元的国债。这种新的货币创造模式为政府债务提供资金。经过十多年大规模创造货币的“量化宽松”(QE)后,美联储声称将在2022年至2025年期间缩减资产负债表以抑制通胀。风险分散世界各地的财政部和中央银行越来越担心自己的脆弱性。美国冻结西方金融机构中约3000亿美元俄罗斯资产的决定得到了西方盟友的支持。此类行动引发了更广泛的担忧。受到债券市场疲软前景的威胁,美联储转向准备金管理,这意味着它已经用尽了其他选择,包括印钞。近年来,美元日益武器化,不再被视为中性储备资产。因此,各国央行一直在多元化其以美元计价的储备资产,以降低脆弱性。实物黄金已被悄悄收购以改变储备投资组合。过去三年,非美国央行每年购买黄金超过1000吨。困境的角新任美联储主席凯文·沃什宣布,降息和缩减美联储资产负债表是他的政策重点。降低利率有利于借款人。但较小的资产负债表意味着较少的市场干预,需要更强的财政纪律和货币信誉,而这两者都是市场所期望的。但沃什的两个目标在当今的美国经济中无法同时实现。超过10万亿美元的债券即将到期,未来一年需要再融资,因为财政部将越来越多地举债来为其快速增长的财政赤字融资。美联储无法在保持低利率的同时缩减资产负债表。新任美联储主席还必须在印钞和让债券市场崩溃之间做出选择。他的所有前任都选择印钞。2012年,杰罗姆·鲍威尔对量化宽松持怀疑态度,认为这永远不够。但到2020年,美联储主席鲍威尔印制的美元数量比以往任何时候都多。长期以来,人们一直预计美联储将购买私人利益未购买的国债。正如特朗普2.0所希望的那样,增加货币供应量保持了银行体系的流动性并使美元贬值。随着私人投资者和外国央行对美国国债失去兴趣,需求降至数十年来的最低水平。如果美联储在利率保持低位的情况下不购买国债,谁会购买新的美国国债?即将卸任的美联储主席鲍威尔出手相救。由于“储备管理”需要较少的市场需求,他在没有按照特朗普要求降低利率的情况下,给美元体系带来了意想不到的新生命。然而,政策变化对于扭转世界经济面临的紧缩和通胀压力无济于事,特朗普的各种政策加剧了这一压力。油促进剂霍尔木兹石油危机可能会加速这一渐进的转变。能源从化石燃料的缓慢转型增加了脆弱性。过去半个世纪,石油价格上涨导致能源成本上升,加剧了全球通货膨胀。1973年,欧佩克禁运使石油价格一夜之间翻了两番。接下来的一年里,金价几乎翻了一番。1979年伊朗革命使原油价格上涨了一倍多,进而推高金价。央行的传统反应是加息以应对通货膨胀可能会加剧滞胀,因为通货膨胀上升而经济增长放缓。提高利率可能会抑制一些通胀来源,同时增加借贷成本,挤压投资和消费,并提高国债成本。到2026年,累积联邦债务的利息支付将超过一万亿美元。随着量化宽松期间发行的旧债务以更高的利率进行再融资,财政和债务问题将会加速。因此,美联储转向准备金管理不仅仅是资产负债表记账方面的一个微小的技术变化。随着政策选择耗尽,它正试图解决日益恶化的公共财政问题。注:本文为亚太日报原创内容,未经授权不得转载。