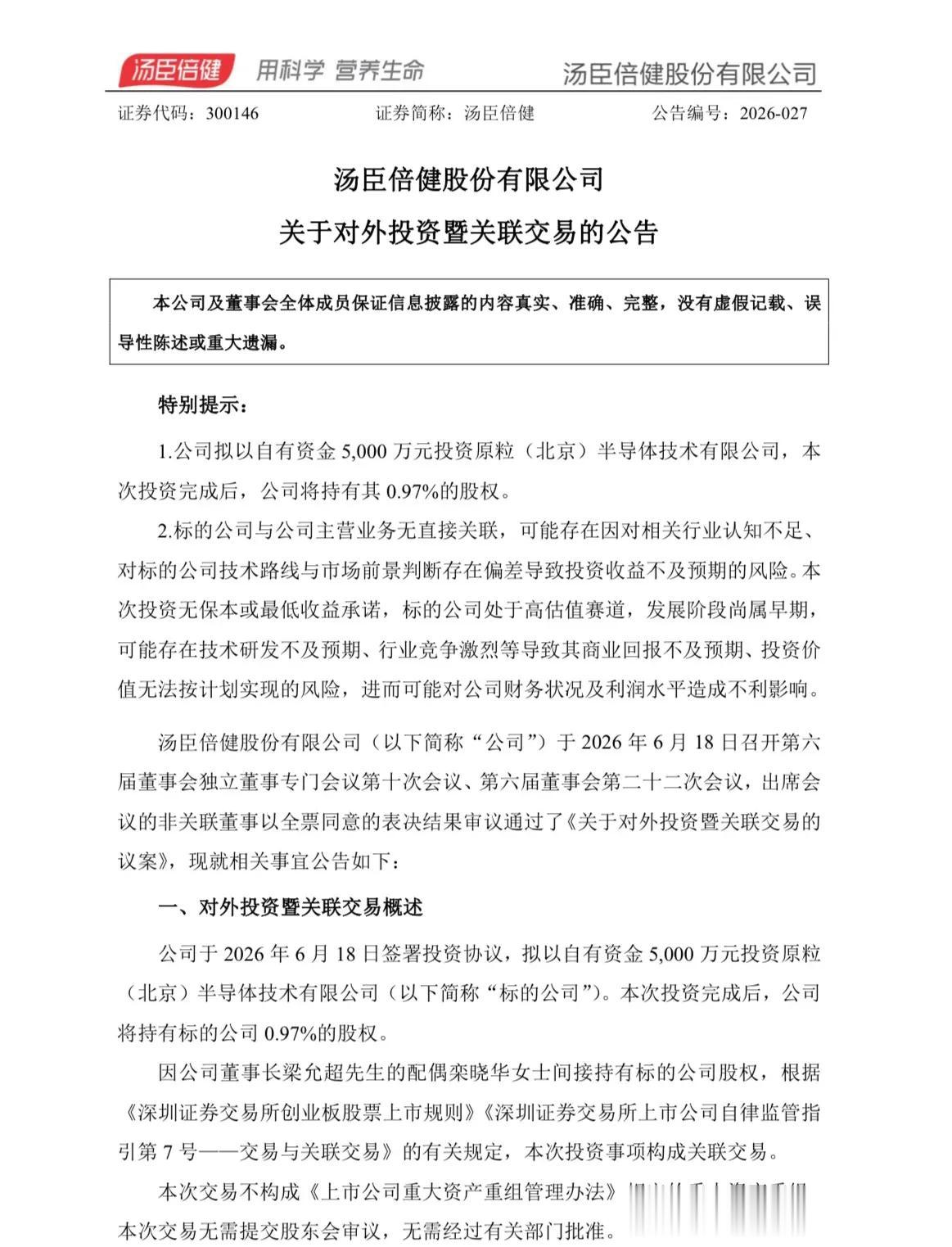

6月18日,一个本该属于保健品促销的日子,“保健品一哥”汤臣倍健却干了一件让所有人都看不懂的事——掏5000万,投了一家半导体公司。

是的,你没看错。卖蛋白粉、钙片和维生素的,开始搞芯片了。

5000万,买了0.97%的“入场券”根据公告,汤臣倍健以自有资金5000万元投资原粒(北京)半导体技术有限公司,认购新增注册资本20326元,获得0.9671%的股权。剩余的钱,全部计入资本公积。

5000万,买不到1%的股份,这家原粒半导体,到底什么来头?

公开信息显示,原粒半导体成立于2023年4月,基于Chiplet技术创新,打造“积木式”AI推理芯片,为边缘端大模型部署提供算力解决方案。团队成员来自国内外知名芯片公司,拥有15年以上高性能处理器研发经验,主导过近10款主流AI芯片量产交付。

听起来很硬核,但数字不会说谎。

2025年,原粒半导体营收379.66万元,净亏损6295.9万元。2026年第一季度,营收为0,净亏损再添1091.5万元。

一家年亏6000多万、一季度零收入的初创公司,被一家卖保健品的上市公司估值超过50亿元。

这,就是AI芯片赛道的疯狂。

“财务投资”还是“亲友投资”?汤臣倍健说,这是“财务性投资”,旨在“建立对于前沿科技领域的认知窗口”。听起来冠冕堂皇。

但有一个细节耐人寻味,本次投资构成关联交易。

汤臣倍健董事长梁允超的配偶栾晓华,间接持有原粒半导体的股权。换句话说,董事长夫人已经是这家芯片公司的股东了,现在上市公司再掏5000万进去。

董事会非关联董事全票通过,独立董事出具了认可意见。程序上挑不出毛病。但“董事长夫人先投、上市公司再跟投”这个链条,怎么看都有点微妙。

公告自己也承认:标的公司与主营业务无直接关联,可能存在“对相关行业认知不足”的风险。没有保本承诺,没有最低收益,标的处于“高估值赛道、早期阶段”。

翻译一下:这笔钱可能打水漂。

主业承压,另寻出路?汤臣倍健为什么要跨界?

2025年,汤臣倍健营收62.65亿元,同比下滑8.38%。虽然归母净利润7.82亿元同比增长19.81%,但2026年一季度净利润4.02亿元,同比下滑11.62%。

保健品赛道,增长天花板已经肉眼可见。

账上躺着钱,主业在减速,AI芯片又是当下最热的赛道——这个逻辑,和当年卖鞋的、卖玩具的、榨果汁的纷纷跨界算力,如出一辙。

主营玩具的高乐股份刚签下35.57亿元的算力服务合同。主营浓缩果汁的安德利也宣布跨界。“芯片火腿”“算力味精”“PCB果汁”……A股的跨界故事,越来越荒诞。

一场50亿的赌局6月18日当天,汤臣倍健股价涨1.34%,市值166亿元。

市场用脚投票,暂时给了“跨界故事”一个 positive 的反馈。

但5000万对166亿市值的汤臣倍健来说,不过是九牛一毛。真正的问题是:当一个卖保健品的公司开始追逐芯片概念,它到底是在布局未来,还是在追逐泡沫?

原粒半导体能不能跑出来,没人知道。Chiplet技术路线能不能走通,边缘端大模型算力需求能不能爆发,全是未知数。

唯一确定的是,在中国资本市场上,“概念”永远比“业绩”好讲故事。

钙片造芯片,这可能是2026年最魔幻的一场跨界。而166亿市值的汤臣倍健,用5000万买了一张围观牌桌的入场券。

至于能不能赢,连它自己都不知道。