2026年6月30日,优必选正式发布全尺寸超仿生人形机器人U1,起售价11.98万元,订单量超过1.3万台。创始人周剑放出豪言:“力争今年完成这1万多台机器人交付。”要知道,2025年优必选全年的交付量仅为1079台,这意味着产能需要瞬间提升十倍。

这条消息让资本市场再次将目光投向这家“全球人形机器人第一股”。

就在几个月前,优必选2025年年报刚刚引发市场震动:全年营收20.01亿元,同比增长53.3%,但归母净利润-7.03亿元;而老对手宇树科技营收17.08亿元,扣非净利润6亿元,且已然跨过盈亏平衡线;智元机器人更以10.5亿元营收创下“最快实现10亿营收的机器人公司”纪录。

一边是产能的十倍跨越,一边是盈利能力的持续承压。优必选,这家首登春晚、率先登陆港交所的国产机器人明星,能否在新的竞争格局中站稳脚跟?故事要从“第一股”光环背后的那场较量讲起。

一、优必选也曾是行业明星,十年铺垫铸就初代人形龙头

在习惯宇树科技登陆春晚的今天,很多人不知道的是,优必选才是最早出现在春晚中的中国机器人企业。

2016年央视春晚广州分会场,540台Alpha 1S机器人组成整齐方阵,伴随孙楠《冲向巅峰》的演唱完成高难度同步舞蹈表演,成功创下吉尼斯世界纪录,这是国产人形机器人第一次登上春晚舞台。2019年央视春晚深圳分会场,6台Walker大型人形机器人与关晓彤、韩雪同台表演。

天眼查数据显示,优必选成立于2012年,彼时深度学习技术尚未大规模落地,人形机器人更是无人深耕的空白赛道。

在注册优必选之前,创始人周剑1995年考入南京林业大学,之后远赴德国深造,毕业后加入木材自动化设备公司迈克·威力集团,仅用四年就成为该集团中国区总经理。2008年,在日本出差时,周剑第一次接触到本田公司研发的ASIMO机器人,那个能够行走、奔跑甚至跳舞的机器人深深震撼了他。那一刻,周剑认为以中国制造的优势,制造出让每个人都买得起的人形机器人。

从2008年到2012年,周剑经历了无数次试验、失败和调整,2012年团队终于成功研发出国内首款商业化伺服舵机,成本大幅下降至国外同类产品的十分之一。2012年3月,优必选科技股份有限公司正式在深圳注册成立,成为国内最早一批开始研发人形机器人的公司。

此后,优必选进入快速发展期。2013年,优必选拿到第一笔机构投资,同步启动小型人形整机开发,并成立机器人研究院搭建运动控制算法团队。2014年,成功研发并生产首款量产小型人形机器人Alpha。

2016年春晚一炮而红后,优必选于投后估值突破10亿美元。2022年10月,特斯拉发布人形机器人擎天柱(Optimus),彻底引爆全球人形机器人赛道热度。作为国内最早布局该赛道的企业,优必选顺势站上行业风口。

2023年12月29日,优必选以“全球人形机器人第一股”身份登陆港交所,发行价90港元/股,开盘市值超过370亿港元。上市初期,在具身智能、人形机器人等概念持续升温的助推下,优必选股价快速上涨,2024年3月最高触及328港元/股,总市值一度突破1300亿港元。

二、三条赛道路线分化,重自研路线让优必选被后来者追赶反超

摘得“第一股”桂冠后的优必选,并未在商业竞争中一骑绝尘。2025年财报数据清晰地揭示了行业格局的变化:优必选全年实现营业收入20.01亿元,同比增长53.3%,但归母净利润仍亏损7.03亿元;宇树科技同期实现营业收入17.08亿元,同比增长335.36%;智元机器人收入达10.5亿元,成为中国最快实现10亿营收的机器人公司。

按照优必选的标准,优必选2025年在全尺寸具身智能赛道上卖出1079台,收入达8.2亿元,毛利率54.6%,收入占比跃居公司第一。而宇树科技2025年销售的5500台人形机器人全部属于非全尺寸非具身智能类别,主要依靠遥控器操作和预编程,约73.6%的收入来自科研教育领域,其基础版价格低至2.99万元。

对比数据不难发现,即便优必选营收规模依旧位居三者首位,但增长速度、盈利能力大幅落后于后入场的宇树与智元。背后核心原因在于三家企业走了三条完全不同的赛道,战略选择决定了各自的成长路径和瓶颈。

周剑通过走访70余家工厂,发现传统自动化设备在柔性场景存在巨大空白,于是确立了“全栈自研+工业落地”的路线,优必选走的是“本体全栈自研,深耕工业精细作业,兼顾家庭交互”的路线。从伺服关节、控制器到整机结构全线自主研发,重心深耕汽车、航空等高端工业精细操作场景,同时长期布局家庭人机交互赛道,整条技术链条研发投入重、落地周期长。

宇树科技走的是“硬件先行,运动性能为王”的路线。自研高功率密度电机等核心部件,核心硬件自研率超95%,产品能完成空翻、高速奔跑等高难度动作,人形机器人G1起售价仅9.9万元,主打极致性价比。2025年,宇树人形机器人出货量超过5500台,全球市占率32.4%居全球第一。这种策略让宇树科技能够快速迭代出高性能、低价格的产品,迅速占领科研教育市场和消费市场。

智元机器人则采用“AI定义硬件,具身大模型优先,以工业量产订单为核心目标”的路线。据媒体报道,2025年6月28日,智元第15000台具身智能机器人下线,距离万台量产节点仅用时不足3个月,再次刷新全球行业量产纪录。这种快速起量的能力,让智元在商业化进程上超越了先行者。

人形机器人的落地将遵循“工业-商业-家庭”的梯度节奏。优必选在攻坚第一梯度(工业),而宇树已在第二梯度(商业/教育)实现规模化。两条路线并非取代关系,而是并行甚至未来可能交汇。

三、发力消费级U1打通B端C端闭环,优必选能否稳住行业地位?

全球人形机器人市场共识中,特斯拉CEO马斯克多次公开表态,特斯拉长期核心价值将由Optimus人形机器人承载,人形机器人兼具工业生产力工具与家庭交互终端双重价值,打通B、C两端场景是企业长期成长天花板的关键,这也是优必选持续高额研发投入的核心逻辑。

2025年优必选全年研发费用达到5.07亿元,创始人周剑在公开发布会中直言,国内企业中优必选对具身智能大脑的投入力度行业领先。持续的大额研发投入,最终落地为覆盖工业、消费两大市场的完整产品矩阵。

高昂的研发投入正在结出果实。2026年6月30日,优必选全尺寸超仿生人形机器人U1发布,提供多款配置:U1 Lite起售价11.98万元,U1 Pro售价16.98万元,U1 Ultra男版和女版售价分别为99万元和88万元。

U1订单量超1.3万台,周剑表示力争2026年完成这1万多台机器人交付。若U1如期交付,意味着优必选将在一年内实现十倍于上一年的产能跨越——这不仅是产能的考验,更是对供应链管理、品控体系和服务能力的全面检验。

优必选描绘的“数据-模型-应用”飞轮逻辑听起来很美好:在工业场景中获取高质量多模态数据,反哺“大脑”大模型,提升泛化能力后再部署到更多场景。无论是进工厂干活还是在数据中心采集,所有场景中的数据都能形成闭环。从战略层面看,优必选正在从单一的产品提供商向生态平台构建者转型。

但优必选真的稳了吗?盘点其可能遇到的问题和隐忧,挑战依然严峻。

过去六年,优必选累计亏损超56亿元。2025年研发费用5.07亿元、销售费用4.71亿元,两项合计占总营收比例接近50%。虽然人形机器人业务毛利率高达54.6%,却始终无法覆盖高昂的期间费用。

2025年,优必选经营现金流净额为-7.84亿元,投资现金流净额为-6.61亿元,好在凭借在2025年7月完成的3.15亿美元定向增发和8月完成的10亿美元融资授信额度,筹资现金流净额达到51.84亿元,期末现金48.88亿元,暂时远离资金链断裂风险。

不过,截至2025年末,优必选应收账款高达18.42亿元,同比增长超40%,已接近全年营收规模。其中坏账准备计提达5.39亿元,计提比例近29%,主要源于政府客户回款延迟。若回款情况进一步恶化,将直接侵蚀利润。

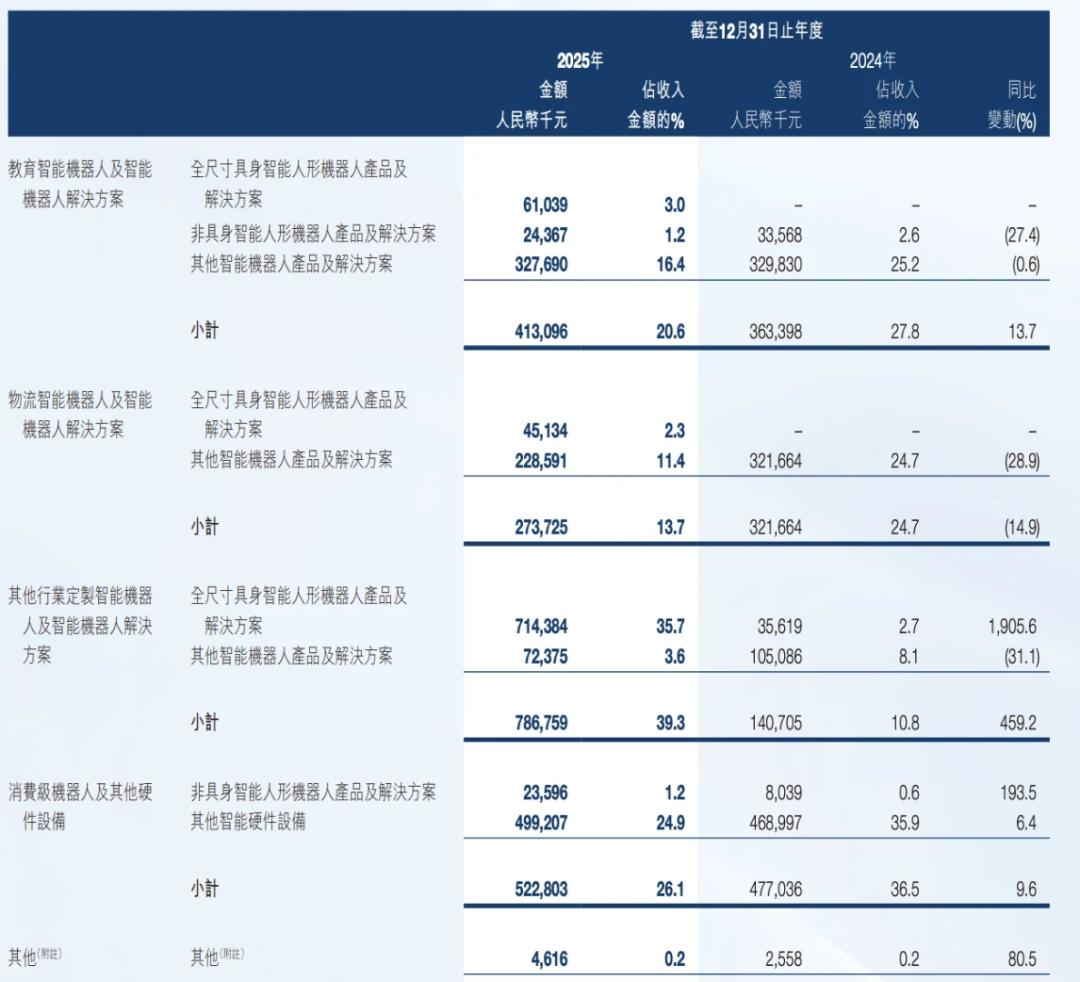

2025年,优必选人形机器人以外其他智能机器人及解决方案收入同比下滑16.9%。教育板块收入4.13亿元,同比增长13.68%;物流板块收入2.74亿元,同比下降14.9%。优必选正变得更加依赖人形机器人这一单一业务——该业务收入占比已从2024年的个位数跃升至41%,传统业务增长乏力。

更为关键的是,竞争格局日趋激烈。工信部消息国内人形机器人整机企业已超140家。宇树科技已实现盈利并冲刺A股IPO,智元机器人在量产速度上遥遥领先,特斯拉Optimus则公布了年产能100万台的大规模量产计划。优必选虽然在专利数量、技术深度上保持领先,但商业化速度面临追赶压力。

从“讲故事”到“算细账”的转型压力。优必选目前主要靠销售加解决方案赚钱,本质上仍是项目制模式——重服务、重人力,毛利率的天花板比标准品低。而做成标准品需要的,是更高程度的通用化能力,这恰恰是整个行业技术最薄弱的地方。两条路都没有捷径,选哪条、走多快,将直接决定优必选未来的规模上限。

站在2026年7月的节点,优必选更深的任务,是在融资窗口关闭之前,让机器人真正赚到足够多的钱。人形机器人这条赛道依然漫长,而优必选能否跨越商业化的“最后一公里”,从“讲故事”走向“算细账”,将决定这家曾经的明星企业最终能走多远。